Μία ανάσα από τις 1.000 μονάδες το ΧΑ, μετά από ένα 4ήμερο μίνι-ράλι προεξόφλησης σειράς προσδοκιών, που με αφορμή την λήξη της σειράς Νοεμβρίου στα Παράγωγα και αιχμή τον τραπεζικό κλάδο βρίσκει τον Γενικό Δείκτη στις 995,07 μονάδες.

Εβδομάδα τραπεζών, με συνολικό ταμείο σχεδόν 18%, με τον κλαδικό δείκτη σε «κλείσιμο» στις 129,48 μονάδες και με την πλειονότητα των μετοχών της μεγάλης αλλά και της μεσαίας κεφαλαιοποίησης να καταγράφει σημαντικές υπεραξίες.

Στις 322,81 μονάδες ο FT25, κοντά στα υψηλά ημέρας- εβδομάδας με ενθαρρυντική ένδειξη την αυξανόμενη (από τα χαμηλά της Δευτέρας) τόσο την αξία των συναλλαγών όσο την εμπορευσιμότητα σε τεμάχια. Με διάχυση του ενδιαφέροντος και της ρευστότητας προς ευρύτερη ομάδα μετοχών, κάτι που έγινε εμφανές τις δύο τελευταίες συνεδριάσεις της εβδομάδας.

Πλέον εύλογο είναι το ερώτημα των βραχυπρόθεσμων παικτών τι μέλλει γενέσθαι στη συνέχεια, ειδικότερα δε την επόμενη εβδομάδα, καθώς στη συνεδρίαση της Παρασκευής «κλείνει» χρηματιστηριακά ο Νοέμβριος.

Χρηματιστηριακοί παράγοντες υποστηρίζουν πως λίγο ως πολύ και για την επόμενη εβδομάδα ισχύουν «πονταρίσματα» όπως την προηγούμενη, που μέσω της προεξόφλησης τους οδήγησαν το ΧΑ από τις 870-880 προς τις 995 μονάδες.

Η λήξη της σειράς Νοεμβρίου στα ΣΜΕ του FT25 ήταν ένας καλός λόγος για το short squeeze, που στήθηκε από τα χαμηλά της Δευτέρας 17/11. Η ακραία υποτίμηση των τραπεζικών μετοχών διευκόλυνε την αντίδραση τους, καθώς «ισχυρά χέρια» με χαμηλού κόστους μόχλευση «έτρεξαν» ένα 18% σε διάστημα εβδομάδας.

Οι πολιτικές εξελίξεις, η εντεινόμενη εικοτολογία για την εκλογή ΠτΔ κ.λπ. δημιούργησαν το ανάλογο κλίμα, οι προσδοκίες για ενδεχόμενη αναβάθμιση από την Fitch (που τελικά δεν ήλθε) σε συνδυασμό με τα στοιχεία για το ΑΕΠ φαίνεται να διασκέδασαν τις εντυπώσεις από τη μη επίτευξη συμφωνίας μεταξύ Αθήνας- Τρόικας. Παράλληλα, η προσπάθεια θεσμικών διαχειριστών να διαμορφώσουν καλύτερη αποτίμηση στις θέσεις/χαρτοφυλάκια τους αλλά και το θετικό κλίμα συνέβαλαν στο να δημιουργηθεί η μόχλευση και η αντίδραση προς το επίπεδο των 1.000 μονάδων.

Τεχνικά μετά και το κλείσιμο της συνεδρίασης της 21ης/11 ολοκληρώνεται ένας κύκλος διόρθωσης στη διάρκεια του οποίου φάνηκε πως η αγορά δεν θα οδηγηθεί τώρα σε «νέα χαμηλά» με συνέπεια η επιβεβαίωση των σημαντικών στηρίξεων να δημιουργήσει σταδιακά αγοραστικό ενδιαφέρον.

Με το ΧΑ στην περιοχή των 1.000 μονάδων και το κυριότερο, με τον Τραπεζικό Δείκτη στα όρια των 130 μονάδων, το παιχνίδι προοιωνίζεται ενδιαφέρον και για την επόμενη εβδομάδα.

Τα πονταρίσματα είναι ανάλογα με αυτά της προηγούμενης εβδομάδας:

Τα πονταρίσματα είναι ανάλογα με αυτά της προηγούμενης εβδομάδας:

- Προσδοκίες εν όψει της αξιολόγησης της Moodys, την Παρασκευή 28/11,

- Πολιτικές εξελίξεις και εντεινόμενη σεναριολογία για τους 180 βουλευτές,

- Ενδεχόμενο να επιτευχθεί κάποιου είδους συμφωνία με την Τρόικα,

- Λλείσιμο του μήνα, και «κλείσιμο βιβλίων» για τους θεσμικούς διαχειριστές σε όσο το δυνατόν καλύτερες τιμές.

Μπορεί ο Νοέμβριος να κλείσει με κέρδη; Η εικόνα της προηγούμενης εβδομάδας μας καθιστά συγκρατημένα αισιόδοξους, καθώς:

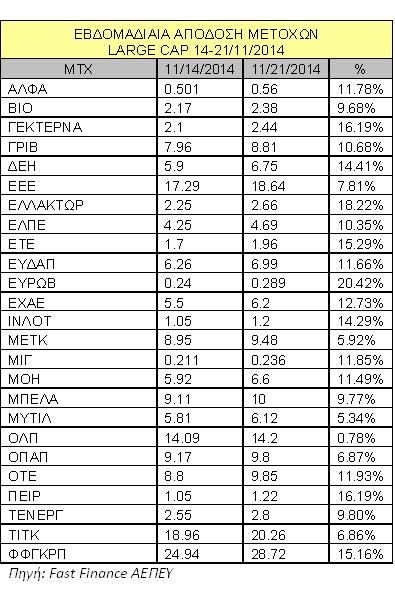

- ο δεικτοβαρής τραπεζικός κλάδος, εάν υπερβεί τις 130 μονάδες, τότε «βλέπει» προς τις 138/140 μονάδες, επίπεδο στο οποίο υπό προϋποθέσεις μπορεί να αλλάζει η βραχυπρόθεσμη τάση. Σε αυτή την περίπτωση η μετοχή της Εθνικής θα πρέπει να υπερβεί τα 2,40-2,50 ευρώ, της Πειραιώς να κινηθεί προς τα 1,35-1,40 ευρώ. Η Alpha Bank μετά την υπέρβαση των 0,55 «μπορεί και τα 0,62 ευρώ, που είναι μία ισχυρή περιοχή αντίστασης,

- στις μετοχές της 3άδας ΟΤΕ, ΟΠΑΠ, ΔΕΗ οι αγοραστές ήταν επίμονοι στις δύο τελευταίες συνεδριάσεις με το «κλείσιμο» των τίτλων πάνω από τεχνικές περιοχές να ανοίγει τον δρόμο προς τα 10-10,05 ευρώ για τον ΟΤΕ. Και προς τα 10 ευρώ για τον ΟΠΑΠ, όπως τα 6,9-7 ευρώ για τη μετοχή της ΔΕΗ,

-σε τίτλους του 25άρη-σηματωρούς όπως ΓΕΚ/Τέρνα- ΤΕΝΕΡΓ, Μυτιληναίο, ΜΕΤΚΑ, ΕΧΑΕ, ΜΟΗ, ΤΙΤΑΝ, MIG, ΕΛ.ΠΕ κ.α. τοποθετήθηκαν σημαντικά κεφάλαια στην άνοδο της 21/11.

Ειδικότερα έως τα 6,12 ευρώ του Μυτιληναίου, που επανακάμπτει προς τα 6,40-6,50 ευρώ, έως τα 2,44 της ΓΕΚ/Τέρνα που «βλέπει» προς τα 2,60 ευρώ, έως τα 4,69 των Ελληνικών Πετρελαίων, έως τα 20,26 ευρώ του ΤΙΤΑΝ, έως τα 0,236 στη MIG, έως τα 6,60 της Motor Oil,

- αλλά και σε μετοχές της μεσαίας κατηγορίας με ανοδική τάση για τους Fourlis (4,22), Υγεία (0,228), MLS (4,40), Lamda Development (4,34), Αεροπορία Αιγαίου (7,24), Πλαστικά Θράκης (0,989) κ.α.

Τεχνικά, ενδεχόμενη πειστική κίνηση των τραπεζών πάνω από τις 130 μονάδες θα ενίσχυε το σενάριο της περαιτέρω κίνησης προς την ευρύτερη περιοχή των 1.040-1.050 μονάδων (για τον ΓΔ) και προς τις 335/338 για τον FT25.

Ωστόσο ζητούμενη θα είναι κατ' αρχήν η επιβεβαίωση των βραχυπρόθεσμων στηρίξεων (δηλαδή των χαμηλών τιμών, που σημειώθηκαν στη συνεδρίαση της Παρασκευής) και εν συνεχεία η προσπάθεια προεξόφλησης. Σημείο αναφοράς-στήριξης οι 980 μονάδες για τον Γενικό Δείκτη.

Τι λένε οι αναλυτές

---Μάνος Χατζηδάκης

Χωρίς να έχει επιβεβαιωθεί η ημερομηνία άφιξης της τρόικας και χωρίς να έχει σημειωθεί κάποια αξιόλογη πρόοδος στο θέμα της διαπραγμάτευσης του χρέους, η Αγορά αντέδρασε και με ένα σερί τεσσάρων θετικών συνεδριάσεων έφθασε σε απόσταση αναπνοής από την ζώνη των τετραψήφιων τιμών του Γενικού Δείκτη.

Δεδομένου ότι καμία ουσιαστική αλλαγή δεν διαπιστώνεται στο πολιτικό μέτωπο, σε ότι αφορά την εκλογή Προέδρου της Δημοκρατίας, αποτελεί άξιο απορίας το κίνητρο το οποίο οδήγησε μια τόσο θετική εικόνα την εβδομάδα που πέρασε. Μάλιστα η άνοδος που σημειώθηκε στην Αγορά μετοχών δεν ακολουθήθηκε από αντίστοιχη άνοδο στην Αγορά ομολόγων, όπου συνήθως δραστηριοποιούνται κεφάλαια μεγαλύτερου χρονικού ορίζοντα και σαφώς άλλων ισχυρότερων οικονομικών δυνατοτήτων.

Η άνοδος του Γενικού Δείκτη δεν συνδέεται με την λήξη των Παραγώγων του Νοεμβρίου, διότι αφενός συνεχίστηκε και μετά από αυτή, αφετέρου πρόκειται για μια μεμονωμένη κίνηση με ιδιαίτερα υψηλό κόστος που μάλλον αντισταθμίζει το όποιο όφελος είχαν οι σχετικά περιορισμένες ανοικτές θέσεις της λήξεως του τρέχοντος μήνα.

Επομένως βρισκόμαστε στην παραμονή κάποιας σημαντικής εξέλιξης η οποία έχει περιέλθει σε γνώση ενός "ειδικού τμήματος" της Αγοράς και πιθανόν η "φούρια" των αγοραστών δείχνει ότι η χρονική απόσταση από την δημοσιοποίηση της είδησης δεν απέχει πολύ μακριά. Τα υπόλοιπα ήταν θέμα momentum.

Μετά από μήνες πτώσης και στέγνωμα της Αγοράς σε επίπεδο τζίρου (την Δευτέρα σημειώθηκε ο χαμηλότερος τζίρος του 2014), η δυναμική της ανοδικής τάσης παρακίνησε πολλούς πρόθυμους αγοραστές να βγουν από την στάση επιφυλακτικότητας και να τοποθετηθούν.

Στην συνεδρίαση "κλειδί" της Πέμπτης που θα δικαιολογούσε κάποια επιθετική κατοχύρωση κερδών και πιθανότατα το τέλος μιας διήμερης ανοδικής ανάσας, ο Γενικός Δείκτης όχι μόνο δεν έκλεισε με απώλειες αλλά κράτησε τα κεκτημένα της ανόδου με το παραπάνω. Αυτό σημαίνει ότι οι αγοραστές της Τρίτης και της Τετάρτης έμειναν εντός Αγοράς αναμένοντας "το κάτι" που θα οδηγήσει την Αγορά υψηλότερα.

Τεχνικά, οι κυριότεροι δείκτες τάσης άρχισαν να επανέρχονται σε αισιόδοξη διάθεση, με τον MACD να ξαναδείχνει ανοδικά και τον κινητό μέσο των 30 ημερών και να αλλάζει φορά μετά την υπέρβαση των 940 μονάδων. Επόμενη χρονοσειρά αναφοράς είναι οι 50 ημέρες που κινείται ακριβώς πάνω στις 1000 μονάδες. Η διάσπαση των δύο κινητών μέσων θα βάλει και τεχνικά την Αγορά σε μεσοπρόθεσμη ανοδική τροχιά και μάλιστα η έως τώρα άνοδος δεν έχει εμφανίσει κάποιο συναλλακτικό όγκο που να παραπέμπει σε διανομή.

Ανάμεσα στις 1000 και τις 1040 μονάδες βρίσκεται η επόμενη ζώνη αντίστασης ωστόσο η διαπραγμάτευση των ταλαντωτών αφήνει ακόμα περιθώριο μέχρι την προσέγγιση των υπερτιμημένων ζωνών.

Συμπερασματικά, η Αγορά γύρισε κόντρα στην ροή των γεγονότων, γεγονός που άφησε αρκετούς από τους καθημερινούς εμπλεκόμενους εκτός του πρόσφατου "ανοδικού πάρτι". Η ταχύτητα και η δομή της ανόδου είναι τέτοια που δείχνει ότι η Αγορά βρίσκεται κοντά σε μια κομβικής σημασίας είδηση. Ως εκ τούτου θεωρούμε, πλέον, άκυρη την εκτίμηση για προσέγγιση των προηγούμενων φετινών χαμηλών και αναθεωρούμε την άποψη μας για συνέχιση της ανοδικής τάσης και την ερχόμενη εβδομάδα.

Από πλευράς ανακοινώσεων αποτελεσμάτων εννεαμήνου η ερχόμενη εβδομάδα είναι ιδιαίτερα πλούσια καθώς εκπνέει η σχετική προθεσμία. Η αρχή γίνεται την Δευτέρα 24/11 με τη Jumbo να ανακοινώνει μετά το τέλος της συνεδρίασης. Την Τρίτη 25/11 ανακοινώνουν οι Aegean, ΟΠΑΠ, Τράπεζα Πειραιώς και Φουρλής ενώ στις 26/11 αναμένονται τα αποτελέσματα της Τράπεζας Κύπρου του ομίλου Μυτιληναίο και της ΜΕΤΚΑ.

Στις 27/11 θα ανακοινώσει η Folli - Follie και η εβδομάδα κλείνει με τις δύο εταιρείες Ύδρευσης που ανακοινώνουν την ερχόμενη Παρασκευή. Την Πέμπτη θα λάβει χώρα η αναδιάρθρωση των δεικτών της Morgan Stanley με την προσθήκη της Aegean και της Lamda Development στα midcaps, μία ημέρα νωρίτερα από την καθιερωμένη τελευταία Παρασκευή του Νοεμβρίου. Η αλλαγή γίνεται λόγω της εορτής των Ευχαριστιών όπου η Αμερικανική Αγορά παρουσιάζει μικρή συναλλακτική δραστηριότητα και ως εκ τούτου καθιστά δύσκολη την προσαρμογή των σταθμίσεων των χαρτοφυλακίων που ακολουθούν τους δείκτες αυξάνοντας το βαθμό ενδοσυνεδριακής μεταβλητότητας.

"Την ερχόμενη Παρασκευή η Moody's θα δημοσιεύσει την έκθεση της για την πιστοληπτική αξιολόγηση της Ελλάδας (Caa1/Σταθερή προοπτική)" υπενθυμίζει ο υπεύθυνος του τμήματος ανάλυσης της Beta Sec.

---Στρατής Πολυχρονέας

Σημαντική διαφοροποίηση παρουσίασε η εγχώρια Αγορά μετοχών και ομολόγων την εβδομάδα που διανύσαμε, καθώς ο ΓΔ ενισχύθηκε κατά 11,71%, τη στιγμή που το spread υποχώρησε κατά μόλις 7 μονάδες βάσης στις 697, με την απόδοση του 10ετούς να υποχωρεί τελικά κάτω του 8% μόνο μετά τις 16.00, στις 21/11, επισημαίνει ο Στρατής Πολυχρονέας.

Αξίζει να αναφερθεί, ότι η άνοδος του Ελληνικού Χρηματιστηρίου, η οποία επιτεύχθηκε σταδιακά και με σχετικά χαμηλή συναλλακτική δραστηριότητα, προβληματίζει ως προς τη δύναμη της κίνησης, προβάλλοντας, μέχρι στιγμής, ως μια ετεροχρονισμένη ανακλαστικού τύπου αντίδραση (δεν είχε γίνει ακόμα γνωστή η αξιολόγηση της Ελλάδας από τη Fitch).

Και αυτό γιατί, ο βασικός παράγοντας που έχει οδηγήσει την εγχώρια Αγορά αξιογράφων σε αυτά τα επίπεδα, δηλαδή η πολιτική αβεβαιότητα, συνεχίζει να υφίσταται. Άλλωστε, η αύξηση των πιθανοτήτων διεξαγωγής πρόωρων Εθνικών εκλογών, έχει κάνει την στάση της Ελληνικής Κυβέρνησης, αρκετά πιο αδιάλλακτη έναντι της τρόικας (κατέθεσε το προσχέδιο του πλεονασματικού Προϋπολογισμού του 2015 στις 21/11, χωρίς τη σύμφωνη γνώμη των ξένων Πιστωτών, ο οποίος θα ψηφισθεί στις 07/12 στη Βουλή), με αποτέλεσμα η τελευταία να καθυστερεί την επιστροφή της στην Ελλάδα, τη στιγμή που εκκρεμεί η τελευταία αξιολόγησή της πριν τη συζήτηση στο Eurogroup της 8ης Δεκεμβρίου για την έξοδο της Ελλάδας από το Μνημόνιο με προληπτική γραμμή στήριξης, κάτι το οποίο η Γερμανική πλευρά απαιτεί πάντα πριν τις κρίσιμες αποφάσεις για την Χώρα μας.

Επιπρόσθετα, ιδιαίτερα αρνητική εντύπωση, προκάλεσαν οι δηλώσεις Ντράγκι για το Ελληνικό χρέος, ο οποίος δήλωσε ότι "δε θεωρούμε την αναδιάρθρωση του χρέους ούτε αναγκαία ούτε χρήσιμη", τη στιγμή που η ελάφρυνση του χρέους ήταν το πιο σημαντικό θέμα για την Ελληνική Κυβέρνηση πριν τη ανάληψη της Προεδρίας στην ΕΕ το α΄ 6μηνο του 2014, γιατί όπως είναι λογικό οι μακροπρόθεσμοι ξένοι επενδυτές επιθυμούν σταθερό οικονομικό περιβάλλον και βιώσιμο χρέος πριν αγοράσουν.

Από τεχνικής απόψεως και σύμφωνα με την άποψη του αναλυτής της Solidus Sec. η Αγορά για να πιστοποιήσει ότι η ανοδική αντίδραση δεν είναι ανακλαστικού τύπου, ο ΓΔ θα πρέπει να κινηθεί άνω των 1023 μονάδων με αύξηση της αξίας συναλλαγών.

--Βαγγέλης Σιούτης

Έντονη ανοδική αντίδραση για το Ελληνικό Χρηματιστήριο την τρέχουσα εβδομάδα, μετά από τρεις πτωτικές, έβαλε τις βάσεις για το πρώτο ανοδικό κλείσιμο σε μήνα μετά από επτά συνεχόμενους πτωτικούς, τονίζει ο Βαγγέλης Σιούτης.

Όπως είχαμε επισημάνει οι αποκλίσεις των ταλαντωτών στο τέλος της προηγούμενης εβδομάδας προμήνυαν ανοδική αντίδραση που ζητούμενο της είναι να έχει τέτοια δυναμική που θα της επιτρέψει την διάσπαση κάποιας σημαντικής αντίστασης.

Ο Γενικός Δείκτης διέσπασε ανοδικά μετά από καιρό τον ΚΜΟ 30 ημερών στις 940 μονάδες, πέρασε πάνω από την προηγούμενη "κορυφή" του Νοεμβρίου στις 970,5 μονάδες και αυτό συνέβη με ικανοποιητικούς όγκους συναλλαγών. Σημαντικό για την επόμενη εβδομάδα είναι η διατήρηση του Γενικού Δείκτη πάνω από τις 940 μονάδες και η αύξηση του τζίρου για να προσπαθήσει να "αναμετρηθεί" με την περιοχή των 1000 ( ΚΜΟ 200 εβδομάδων) με 1050 μονάδων (χαμηλά Αυγούστου και το 38,2% αντίδραση της κίνησης από τα υψηλά του Μαρτίου ως τα χαμηλά του Οκτωβρίου). Υπέρβαση αυτής της περιοχής θα βάλει τέρμα στη πτωτική τάση της Αγοράς ενώ σε περίπτωση αδυναμίας θα επιταχυνθούν οι πωλήσεις.

"Η προοπτική επιστροφής της τρόικας, οι δηλώσεις Ντράγκι, ο 'καλλωπισμός' των αποτιμήσεων λόγω 'κλεισίματος' βιβλίων, οι αξιολογήσεις από Fitch και Moody's, η προοπτική αναβάθμισης του 'country ceiling' από την Moody's , οι αναλύσεις για το ότι το Ελληνικό Χρηματιστήριο είναι υποτιμημένο βοήθησαν στην εκδήλωση αγοραστικού ενδιαφέροντος, αλλά η λήξη της πολιτικής αβεβαιότητας θα είναι ο καθοριστικός παράγοντας για έντονη ανοδική αντίδραση" εκτιμά ο υπεύθυνος συναλλαγών της Guardian Trust ΑΧΕΠΕΥ.

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 995,07 μονάδες με άνοδο 11,71%. Συγκεκριμένα, ο FT 25 ενισχύθηκε 12,15% και ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε υψηλότερα 0,13%.

Εβδομαδιαία άνοδο σημείωσαν οι κλάδοι: Τράπεζες (+15,91%), Εμπόριο (+15,10%), Υπηρεσίες Κοινής Ωφέλειας (+13,11%) και Χρηματοοικονομικές Υπηρεσίες (+12,52%).

Στον αντίποδα, εβδομαδιαία πτώση κατέγραψε μόνο ο κλάδος των Μέσων Ενημέρωσης (-9,40%).

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: Σίδμα (31,33%), Μπήτρος (26,32%), Dionic (25,86%), Εurobank (20,42%), ΓΕ Δημητρίου (20%), Ελλάκτωρ (18,22%), Lavipharm (16,81%), Τράπεζα Πειραιώς (16,19%), ΓΕΚ Τέρνα (16,19%) και Fourlis (15,93%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: Compucon (-56,25%), Τζιρακιάν (-35,87%), Δομική Κρήτης (-19,87%), Ελινόιλ (-19,09%), Ακρίτας (-18,67%), Δρομέας (-18,38%), Spider (-18,18%), Βογιατζόγλου Systems (-14,20%), Εβροφάρμα (-11,43%) και Κλ. Ναυπάκτου (-11,35%).