Με τον καλύτερο δυνατό τρόπο ολοκληρώθηκε ακόμη μία εβδομάδα για γερά νεύρα και... ανθεκτικά στομάχια.

Πλέον τα βλέμματα είναι στραμμένα στην ερχόμενη Παρασκευή (27/3) καθώς είναι ανοιχτό το ενδεχόμενο ακόμη ενός έκτακτου Eurogroup, όπου ενδεχομένως να κριθεί η αποδοχή (ή όχι) του προγράμματος μεταρρυθμίσεων το οποίο συμφώνησαν δανειστές- ελληνική πλευρά στην συνάντηση Πέμπτης. Ωστόσο οι Financial Times εκτιμούν, πως θα απαιτηθεί ένα 10ήμερο για να ολοκληρωθεί η συγκεκριμένη διαδικασία.

Την ίδια μέρα αναμένεται η αξιολόγηση της Moody's, ενώ συμπληρώνεται ο κατάλογος των εισηγμένων που ανακοινώνουν αποτελέσματα χρήσης 2014.

Σε αυτή την συγκυρία δεν θα πρέπει να παραβλεφθεί ο διεθνής παράγων, μετά μάλιστα το φρενήρες ράλι της Παρασκευής στα ευρωπαικά χρηματιστήρια.

Το ΧΑ αντέδρασε στην τελευταία συνεδρίαση (της 20/3) με τον Γενικό Δείκτη να ενισχύεται κατά 2,87% στις 744,42 μονάδες (ενδοσυνεδριακό υψηλό στις 753,78 μονάδες) με αιχμή τις τράπεζες, καθώς ο κλαδικός δείκτης αντέδρασε 11,02% στις 580,40 μονάδες. Το γεγονός ότι το 57% των συναλλαγών της 20/3 πραγματοποιήθηκε στις τράπεζες ενισχύει την εκτίμηση όσων υποστηρίζουν πως η διάχυση ενδιαφέροντος/ρευστότητας και σε μετοχές των ΟΠΑΠ,ΟΤΕ, ΔΕΗ, CC/HBC, FF Group, Jumbo, EXAE, Μυτιληναίος, ΤΙΤΑΝ, Motor Oil, METKA διευκολύνει την προσπάθεια μόχλευσης που επιχειρείται τελευταία από αρκετά «ισχυρά χέρια».

Ομως είχαν προηγηθεί τρεις πτωτικές συνεδριάσεις (Δευτέρας 16/3, Τετάρτης 18/3, Πέμπτης 19/3) με την αγορά να διορθώνει/απαξιώνεται με αφορμή ομοβροντία αρνητικών ειδήσεων, φοβικών προειδοποιήσεων από ξένους παράγοντες, σενάρια επί σεναρίων για «Grexit» και «Greccident». Συνέπεια αυτής της ασφυκτικής αρνητικής σεναριολογίας ήταν η πίεση/υποχώρηση του ΓΔ μέχρι τα χαμηλά των 723,48 μονάδων (19/3) σε ελάχιστη απόσταση από τον «πυθμένα» των 711 μονάδων, που θεωρείται ως η έσχατη άμυνα πριν την βύθιση της αγοράς προς τις 666 μονάδες.

Οι εξελίξεις, όπως αποτυπώθηκαν στην συμφωνία των 7, στην Σύνοδο Κορυφής, στις εξαγγελίες του Ζ.Κ. Γιούνκερ φάνηκε να αλλάζουν το σκηνικό, να μεταβάλλουν την στάση των επενδυτών (κυρίως των βραχυπρόθεσμων) και να αφήνουν ελπίδες πως μπορεί να υπάρξει συνέχεια.

Ούτως ή άλλως η ένταση της τελευταίας διόρθωσης του ΓΔ από τα επίπεδα των 950 μέχρι τις 700 μονάδες δικαιολογεί τεχνικά μία αντίδραση έως τις 800 και 850 μονάδες (στην καλύτερη περίπτωση) χωρίς να αλλάζει η μεσοπρόθεσμη τάση, που παραμένει πτωτική.

Η εικόνα της αγοράς Παραγώγων, η στάση ορισμένων ξένων, οι εισροές κεφαλαίων γρήγορης απόδοσης (στην συνεδρίαση της 20/3) ενισχύουν το ενδεχόμενο συνέχισης της βραχυπρόθεσμης αντίδρασης προς τις δύο προαναφερθείσες αντιστάσεις.

Σύμφωνα με το «κλείσιμο» των θέσεων στο triple witching (της 20/3) αρκετοί ήταν αυτοί που αφού έγραψαν σημαντικά κέρδη από την «πώληση»/short Συμβολαίων που πόνταραν στην υποχώρηση του FT25 (προς τις 210 μον.) μετακύλησαν τις θέσεις τους σε «αγορά»/long με ορίζοντα τις 240-250 μονάδες.

Χρηματιστηριακοί παράγοντες εκτιμούν, πως η βραχυπρόθεσμη τάση θα εξαρτηθεί από:

- Το εάν η ελληνική πλευρά θα αξιοποιήσει τον περιορισμένο χρόνο, που της έχει παρασχεθεί και θα παρουσιάσει έναν κατάλογο πειστικών μεταρρυθμίσεων, που θα εγκριθούν από τους δανειστές,

- Το εάν θα συγκληθεί όντως έκτακτη συνάντηση των υπουργών Οικονομικών και πως θα αξιολογηθούν τα όποια βήματα θα έχει κάνει η Αθήνα,

- Την αξιολόγηση της Moody's, παρότι στην αγορά δεν αναμένουν θεαματικές ανατροπές,

- Την εικόνα των ξένων αγορών, θυμίζοντας πως την Παρασκευή για τον FTSE 100 καταρρίφθηκαν και οι 7.000 μονάδες, που είναι το ιστορικά υψηλότερο επίπεδο για το χρηματιστήριο του Λονδίνου,

- Την ανακοίνωση των μεγεθών 2014 με το ενδιαφέρον να στρέφεται στην Εθνική (την Δευτέρα 23/3) αλλά και τις Αεροπορία Αιγαίου, Lamda Development.

Σε αυτά τα «κλειδιά» που υπολογίζεται ότι θα κριθεί η τάση για την επόμενη εβδομάδα θα πρέπει να συνεκτιμηθεί ο... joker που ίσως προκύψει στην πολυαναμενόμενη συνάντηση Μέρκελ-Τσίπρα, την Δευτέρα στο Βερολίνο.

Για ορισμένους η συνάντηση των δύο πολιτικών, μετά την σε καλό κλίμα 7μερή της Πέμπτης, θα μπορούσε να ισχυροποιήσει το ανοδικό σενάριο δίνοντας ακόμη μεγαλύτερη ώθηση στην αγορά. Σύμφωνα με τους ίδιους, προϋπόθεση για κάτι τέτοιο θα ήταν κάποια εξέλιξη που θα ενίσχυε (άμεσα είτε έμμεσα) τον τραπεζικό κλάδο, τον πιο πιεσμένο κλάδο της αγοράς.

Σημειωτέον, πως για τον Τραπεζικό Δείκτη σημειώθηκε νέο ιστορικό ελάχιστο στις 517,18 μονάδες, με διαδοχικά χαμηλά για τις μετοχές της Πειραιώς και Eurobank. Δεδομένου ότι οι δύο τελευταίες πιέστηκαν κυρίως λόγω των σημαντικών πωλήσεων με αφορμή την έξοδο τους από τον δείκτη Stoxx 600 δεν θα πρέπει να αποκλειστεί το ενδεχόμενο συνέχισης της αντίδρασης που ξεκίνησε από τα χαμηλά της Πέμπτης-Παρασκευής. Σε αυτό θα πρέπει να συνεκτιμηθεί η αξιολόγηση του οίκου FTSE για το ΧΑ μέχρι το τέλος του μήνα.

Από τεχνική πλευρά μετά την καταγραφή των υψηλών έτους (στις 25/2) η αγορά, ο ΓΔ κινείται σε ένα στενό πλαγιοκαθοδικό κανάλι με τα διαδοχικά καθοδικά «κλεισίματα» να έχουν φέρει τον MACD σε υποτιμημένες περιοχές ενώ το διάγραμμα του δείκτη παρουσιάζει αρκετές ομοιότητες με την περίοδο διόρθωσης Σεπτεμβρίου-Οκτωβρίου 2014.

Πολλές τεχνικές ενδείξεις συνηγορούν υπέρ του σεναρίου της συνέχισης της βραχυπρόθεσμης αντίδρασης (προς τις 800 και 850 μονάδες με αιχμή τις τράπεζες) ωστόσο η αγορά μας έχει εγκλωβίσει πλειστάκις και για αυτό κάθε... άνοιγμα μας απαιτεί αυξημένη προσοχή και μελέτη.

Για τον Τραπεζικό Δείκτη, που από την Παρασκευή έγινε και πάλι ρυθμιστής αντίδρασης ενθαρρυντική ένδειξη ήταν το κλείσιμο στις 580 μονάδες (προϋπόθεση, που είχαμε θέσει ρητά στα σχόλια μας της 20/3) ωστόσο η ουσιαστική πρώτη σημαντική ζώνη αντίστασης έχει διαμορφωθεί πέριξ των 605 μονάδων.

Ενδεχόμενη υπέρβαση της ζώνης με ζητούμενη την αντίδραση της μετοχής της ΕΤΕ πάνω από τα 1,22-1,24 ευρώ και της Alpha Bank υψηλότερα των 0,32-0,33 ευρώ θα έδινε περισσότερους πόντους στο θετικό σενάριο.

Θυμίζω, πως την ερχόμενη εβδομάδα το ΧΑ αργεί την Τετάρτη 25 Μαρτίου.

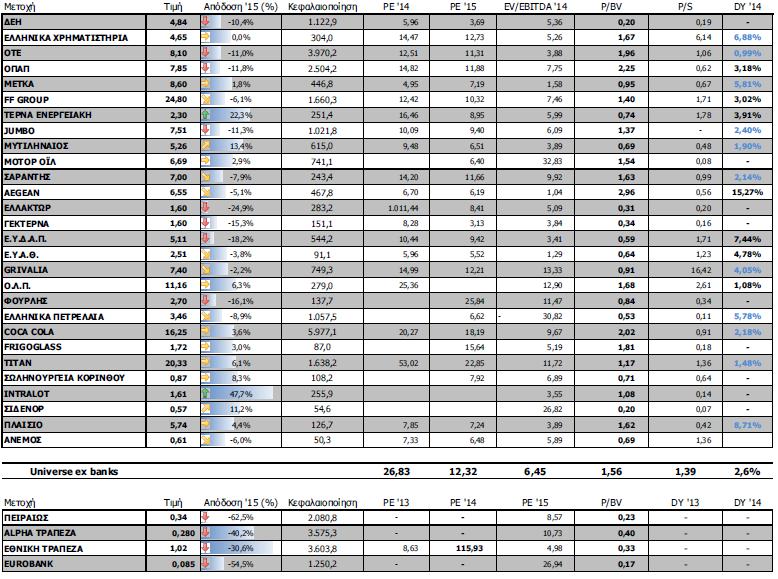

Οι αποδόσεις των blue chips

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 744,42 μονάδες με πτώση 3,34%. Συγκεκριμένα, ο FT 25 υποχώρησε 2,21% και ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε χαμηλότερα 0,35%.

Εβδομαδιαία άνοδο σημείωσαν μεταξύ άλλων οι κλάδοι: Τρόφιμα- Ποτά (+5,64%), Χημικά (+3,86%) και Τράπεζες (+3,26%).

Στον αντίποδα, εβδομαδιαία πτώση μεταξύ άλλων σημείωσαν οι κλάδοι: Προσωπικά- Οικιακά Προϊόντα (-15,76%), Εμπόριο (-10,69%), Χρηματοοικονομικές Υπηρεσίες (-9,80%) και Ταξίδια- Αναψυχή (-7,81%).

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: ΝΕΛ (75,76%), ΕΛΙΧΘ (67,74%), ΕΒΖ (23,98%), Σφακιανάκης (19,40%), Αττι-Κατ (16,67%), Spider (16,67%), Σιδενόρ (16,33%), Εβροφάρμα (15,10%), ΕΛΒΑΛ (14,85%) και Χαλκόρ (14,58%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: ΒΙΣ (-51,49%), Ακρίτας (-33,04%), Βαρβαρέσος (-22,30%), Μινωικές Γραμμές (-20%), MIG (-19,65%), Κέκροψ (-18,75%), Μπουτάρης (ΚΟ)(-18,18%), Alco Hellas (-18,18%), ΑΓΕΤ Ηρακλής (-17,86%) και Ιντεάλ (-17,85%).