Οι τελευταίες εξελίξεις στην Σύνοδο Κορυφής, αλλά και η σημαντική πίεση των αποτιμήσεων που είχε δημιουργήσει το τελευταίο πτωτικό κύμα στους περισσότερους Δεικτοβαρείς τίτλους, έδωσαν το έναυσμα για ανοδικό ξεκίνημα και εν συνεχεία θετικό βηματισμό, κατά την σημερινή, τελευταία συνεδρίαση της εβδομάδας.

Να σημειωθεί ότι με "ΑΜΕΜ" (Αυτόματος Μηχανισμός Ελέγχου Μεταβλητότητας) ξεκίνησαν οι μετοχές των Alpha Bank, Eurobank, MIG, Viohalco, Jumbo, Εθνικής, Πειραιώς, ΓΕΚΤΕΡΝΑ, ΔΕΗ, Ελλάκτωρα, ΕΥΔΑΠ, ΕΧΑΕ και Τιτάνας.

Παρά ταύτα η επιφυλακτικότητα ήταν διάχυτη, καθώς όπως έχει προαναφερθεί και σε προηγούμενα, μετασυνεδριακά, σχόλια, η Αγορά έχει κουραστεί να κινείται με μοναδικό "καύσιμο" τις προσδοκίες οι οποίες, μάλιστα, διαψεύδονται σε σύντομο χρονικό διάστημα.

Παίρνοντας τα πράγματα με την χρονική τους σειρά και με βάση όσα "είδαν το φως της δημοσιότητας" από την Σύνοδο Κορυφής, από την πλευρά των Δανειστών κατέστη σαφές ότι δεν πρόκειται να υπάρξει καμία εκταμίευση πριν ολοκληρωθεί η αξιολόγηση των προτεινόμενων από την Αθήνα μεταρρυθμίσεων από τους θεσμούς. Αυτό την πράξη σημαίνει ότι εάν κάποιες Ελληνικές προτάσεις κριθούν μη ρεαλιστικές, ή ανεπαρκείς σε σχέση με τους στόχους του προγράμματος, θα πρέπει να αντικατασταθούν αμέσως από άλλες.

"Η Ελλάδα θα μπορούσε να λάβει κεφάλαια από τους Πιστωτές της ακόμα και στις 8 Απριλίου, αν παρουσιάσει ένα 'θαρραλέο' πακέτο μέτρων και μεταρρυθμίσεων μέχρι το τέλος της επόμενης εβδομάδας, το οποίο θα πείσει το Eurogroup να υπογράψει την αποδέσμευση των κεφαλαίων αυτών", δήλωσε στο MNI ανώτατος Αξιωματούχος της Ευρωζώνης, ενώ έτερος Αξιωματούχος πως "δεν μπορεί να αποκλειστεί έκτακτη συνεδρίαση του Eurogroup την επόμενη Παρασκευή, αν η Ελλάδα συμμορφωθεί πλήρως και υποβάλει τις μεταρρυθμίσεις τις επόμενες ημέρες".

Από την άλλη, ένα πακέτο πόρων ύψους 2 δισ. ευρώ διατίθεται για την Ελλάδα προκειμένου να τονώσει την ανάπτυξη και να αντιμετωπίσει την ανθρωπιστική κρίση, δήλωσε ο Ζαν Κλώντ Γιούνκερ μετά τη Σύνοδο Κορυφής.

Με αυτά τα δεδομένα και διάχυτη την επιφυλακτικότητα, παρά την "δίψα" για κίνηση σε υψηλότερα επίπεδα, πορεύθηκε η εγχώρια Χρηματιστηριακή Αγορά μέχρι τις 16.00 και ενώ είχε "αντιπαρέλθει" και το triple witching Μαρτίου.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Ασφαλώς και υπήρχαν κάποιοι traders που έπαιρναν θέσεις εκτιμώντας ότι και οι πρώτες συνεδριάσεις της επόμενης εβδομάδας θα είναι με θετικό βηματισμό, όμως τα περισσότερα από τα ενεργά χαρτοφυλάκια παρέμενα απόλυτα επιφυλακτικά, με τους συγκρατημένα απαισιόδοξους να επισημαίνουν ότι οι συνομιλίες μεταξύ Ελληνικής Κυβέρνησης και Εταίρων - Δανειστών δεν έφεραν κάτι καινούργιο, εκτός από τον χρόνο που χάνεται, η Ελληνική Κυβέρνηση δύσκολα θα βρει κάποια "βιώσιμη" στρατηγική και πολύ περισσότερο δεν θα είναι καθόλου εύκολο η λίστα μεταρρυθμίσεων οι οποία θα προτείνει να περάσει στην Ελληνική πολιτική πραγματικότητα, ακόμα και αν ο χρόνος πιέζει ασφυκτικά (!)

Η διαφορά έγινε με το ξεκίνημα της συνέντευξης Τύπου του Αλέξη Τσίπρα και ιδιαίτερα όταν ο πρωθυπουργός απαντώντας σε ερώτηση δημοσιογράφου του Reuters, τόνισε ότι "η λίστα των μεταρρυθμίσεων θα κατατεθεί το συντομότερο δυνατόν, προκειμένου να συνέλθει το επόμενο Eurogroup και με την έγκρισή της να επαναρχίσει η χρηματοδότηση της χώρας".

Συμπερασματικά και σύμφωνα με τις τελευταίες εξελίξεις, για μία ακόμα φορά οι Ευρωπαίοι έδειξαν ότι δεν επιθυμούν ένα "Grexit" και πλέον "η μπάλα πέρασε στην Ελληνική πλευρά", που πρέπει να βιαστεί αν δεν θέλει η Οικονομία να "πνιγεί" από την χρηματοπιστωτική ασφυξία.

Εννοείται ότι το Ελληνικό Χρηματιστήριο, σαν προεξοφλητικός μηχανισμός, έσπευσε να προεξοφλήσει τα πιθανά θετικά σενάρια, κάτι που δεν αποκλείεται να έχει και συνέχεια, με "ταγό" τον Τραπεζικό κλάδο, στην πρώτη φάση της ανοδικής αντίδρασης.

Σε αυτή την περίπτωση και για τους "λάτρεις της αδρεναλίνης" τα Τραπεζικά warrants, ίσως δώσουν έντονες "συγκινήσεις", σε μία κίνηση που μπορεί να οδηγήσει την ανοδική αντίδραση του Δείκτη μέχρι τις 800 μονάδες. Από εκεί και ψηλότερα, θα χρειαστούν πιο "χειροπιαστές" ειδήσεις.

Από την άλλη, τα θεωρούμενα συντηρητικότερα χαρτοφυλάκια, όπως και οι "σοβαροί" ξένοι παίκτες, θα συνεχίσουν να τηρούν στάση αναμονής μέχρι η Κυβέρνηση να ξεκαθαρίσει τις επιλογές των μεταρρυθμίσεων που θα υποβάλλει και αν γίνουν αποδεκτές από τους Εταίρους, τον επόμενο λόγο θα έχει η εγχώρια πολιτική σκηνή.

Και ενώ οι εμπλεκόμενοι στην Αγορά Παραγώγων, ακολούθησαν την κίνηση της υποκείμενης για το συμβόλαιο του δείκτη στον επόμενο μήνα (Απρίλιος), χωρίς να παίρνουν ιδιαίτερες πρωτοβουλίες, συγκρατημένα θετικής υποδοχής έτυχαν οι εξελίξεις από την Αγορά ομολόγων, καθώς οι εκεί "δραστήριοι" παίκτες, μείωσαν, κάπως, τις αποδόσεις των Ελληνικών Κρατικών τίτλων, κυρίως για αυτούς των κοντινών λήξεων: 10ετες (11,15%), 5ετες (16,25%) και 3ετες (21,3%).

Από εκεί και πέρα, ασφαλώς και την "παράσταση έκλεψαν" οι τελικές δημοπρασίες και κυρίως οι τίτλοι για τους οποίους ενεργοποιήθηκε "AMEM" (ΠΕΙΡ, ΕΥΡΩΒ, ΜΠΕΛΑ, ΦΦΓΚΡΠ, ΓΡΙΒ).

Αξίζει να σημειωθεί ότι στις 17.00 η συνολική μικτή αξία συναλλαγών ήταν στα 124,1 εκατ., για να τερματίσει της συνεδρίαση στα 205,8 εκατ., που είναι και ο υψηλότερος τζίρος των τελευταίων 18 συνεδριάσεων.

Διακινήθηκαν συνολικά 667917541 τίτλοι (ιστορικό υψηλό "ever") από τους οποίους οι 653688903 μετοχές αφορούσαν συναλλαγές σε μετοχές του FTSE25.

Πηγαίνοντας στους πρωταγωνιστές των τελικών δημοπρασιών, αξίζει να σημειωθεί ότι όλα τα βλέμματα ήταν στραμμένα σε Πειραιώς και Eurobank, καθώς το σύνολο των traders περίμενε τις "καθυστερημένες" πωλήσεις στους δύο τίτλους, λόγω εξόδου από τον δείκτη Eurostoxx 600.

Στις 17.00 ο τίτλος της Πειραιώς ήταν στα 0,3720 ευρώ (+9,09%) έχοντας διακινήσει 38616412 τεμ., για να ολοκληρώσει την συνεδρίαση στα 0,3590 ευρώ (+5,28%), με συνολικό όγκο 70162760 τεμ. και έχοντας σαν ανεκτέλεστο αγορών 1576868 τεμ.

Στην περίπτωση της Eurobank, στις 17.00 η μετοχή βρισκόταν στα 0,0900 ευρώ (+5,88%) με συναλλαγές 34390048 τεμ. και ολοκλήρωσε την συνεδρίαση στα 0,086 ευρώ (+1,18%) με συνολικό όγκο 489632160 τεμ. και ανεκτέλεστο αγορών 11397589 τεμ.

To εβδομαδιαίο διάγραμμα του Τραπεζικού Δείκτη

Για την μετοχή της Jumbo, στις 17.00 βρισκόταν στα 7,98 ευρώ (+6,26%) και συναλλαγές 259222 τεμ. και το τέλος της συνεδρίασης την βρήκε στα 7,74 ευρώ (+3,06%) με όγκο 405316 τεμ. και ανεκτέλεστο πωλήσεων 58055 τεμ.

Στην περίπτωση της Folli Follie Group, στις 17.00 ο τίτλος βρισκόταν στα 25,35 ευρώ (+2,22%) με όγκο 84320 τεμ. και ολοκλήρωσε τις συναλλαγές στα 24,10 ευρώ (-2,82%), με όγκο 144667 τεμ. και ανεκτέλεστο προς πώληση 14047 τεμ.

Τέλος η μετοχή της Grivalia, ενώ στις 17.00 βρισκόταν στα 7,65 ευρώ (+3,38%) με συναλλαγές 64237 τεμ. ολοκλήρωσε της συνεδρίαση στα 8,00 ευρώ (+8,11%) με όγκο 115114 τεμ. και ανεκτέλεστο πωλήσεων 3800 τεμ.

Όμως οι εκπλήξεις από τις τελικές δημοπρασίες δεν τελείωσαν εδώ. Αξίζει να σημειωθεί ότι στα υψηλά ημέρας έκλεισαν οι ΟΤΕ και Grivalia και στα χαμηλά ημέρας (και αυτό μπορεί να έχει την σημασία του, για τα ξένα χαρτοφυλάκια που συνεχίζουν να ξεφορτώνουν Ελληνικούς τίτλους) οι Eurobank, MIG, Jumbo, Folli Follie Group, ΟΠΑΠ και Τιτάν.

Για όσους επιμένουν να ασχολούνται με τα στατιστικά, η χρηματιστηριακή εβδομάδα που ολοκληρώθηκε ήταν η τρίτη συνεχόμενη πτωτική και αφαίρεσε από τον Γενικό Δείκτη 3,34%. Αντίθετα ο Τραπεζικός δείκτης σημείωσε εβδομαδιαία κέρδη 3,26%. Η μέση μικτή ημερήσια αξία συναλλαγών ενισχύθηκε κατά 47% και διαμορφώθηκε στα 112 εκατ. ευρώ. Από την αρχή του χρόνου, ο Γενικός Δείκτης σημειώνει απώλειες 9,9% και ο Τραπεζικός είναι στο "κόκκινο" κατά 39,65%.

Τεχνικά και όσον αφορά τον δείκτη υψηλής κεφαλαιοποίησης και τα ημερήσια διαγράμματα, επιθυμητή θα ήταν η ανοδική διαφυγή υψηλότερα των 225 μονάδων (ενδοσυνεδριακά ο δείκτης αναρριχήθηκε μέχρι τα 225,4, +5,18%, ενώ ολοκλήρωσε την συνεδρίαση στις 222,01 μονάδες με κέρδη 3,6%), ενώ το "stop" για τους "short" παραμένει στις 233 μονάδες.

Τι σχολιάζουν οι αναλυτές της αγοράς

-Βαγγέλης Σιούτης

"Τρίτη συνεχόμενη πτωτική εβδομάδα για το Ελληνικό Χρηματιστήριο, με πρωταγωνίστριες στη πτώση και αυτή τη φορά τις Τραπεζικές μετοχές" αναφέρει ο Βαγγέλης Σιούτης.

Ο Γενικός Δείκτης σημείωσε το δεύτερο χαμηλότερο κλείσιμο έτους στη χθεσινή συνεδρίαση, σχεδόν δεκαπέντε μονάδες μόνο υψηλότερα από το προηγούμενο χαμηλό.

Η μίνι Σύνοδος των Κορυφής, χθες το βράδυ και η απόφαση να δοθεί ο χρόνος στην Ελληνική Κυβέρνηση να παρουσιάσει τις δικές της συγκεκριμένες μεταρρυθμίσεις που αν εγκριθούν σε επόμενο Eurogroup (πιθανότατα την άλλη Παρασκευή) θα οδηγήσει σε εκταμίευση έστω και μερικώς της επόμενης δόσης, ήταν ιδιαίτερα θετική και δεν είχε προεξοφληθεί από την Αγορά.

Το Χρηματιστήριο αντέδρασε ανοδικά σήμερα, αλλά χωρίς υπερβολές, με τους επενδυτές να περιμένουν να γίνει συγκεκριμένο και κοστολογημένο το πακέτο μεταρρυθμίσεων, για να προχωρήσουν σε αύξηση των τοποθετήσεων τους.

Η Ελλάδα έχει μία τελευταία ευκαιρία να αρχίσει να ξεφεύγει από την πιστωτική ασφυξία, από το μεγάλο πρόβλημα ρευστότητας και να αρχίσει να λειτουργεί η Οικονομία. Χρειάζεται αποφασιστικότητα, συγκεκριμένα μέτρα και αντιμετώπιση των εσωκομματικών αντιθέσεων που θα προκύψουν.

Ο Γενικός Δείκτης ως πρώτο σημείο αντίστασης έχει να αντιμετωπίσει το "gap" στις 769,77 μονάδες και στη συνέχεια τη περιοχή των 800 μονάδων, πριν αναμετρηθεί με την περιοχή των 850 μονάδων που είναι ο πρώτος σημαντικός στόχος, σε περίπτωση που έχουμε θετικές εξελίξεις και την πρώτη εκταμίευση από τους Εταίρους.

Σε περίπτωση που απογοητεύσουν οι προτεινόμενες μεταρρυθμίσεις είναι κατανοητό ότι θα κινηθούμε σε νέα χαμηλά έτους, ενώ λόγω της έλλειψης ρευστότητας οι εξελίξεις θα είναι απρόβλεπτες αφού ο χρόνος πια είναι πιεστικός.

"Ιδιαίτερα κρίσιμη η επόμενη Δευτέρα με την επίσκεψη του Πρωθυπουργού στο Βερολίνο, αλλά τα βλέμματα θα είναι στραμμένα στο Υπουργείο οικονομικών και στα μέτρα που θα προτείνει. Ως τα τέλη του μήνα περιμένουμε επίσης και την αξιολόγηση του οίκου FTSE για το Ελληνικό Χρηματιστήριο" τονίζει ο υπεύθυνος συναλλαγών της Guardian Trust ΑΧΕΠΕΥ.

-Μάνος Χατζηδάκης

Με τα βλέμματα πλέον να είναι στραμμένα στην ερχόμενη Παρασκευή και με ανοικτό το ενδεχόμενο διεξαγωγής ενός έκτακτου Eurogroup, έκλεισε μια άκρως νευρική, χρηματιστηριακά, εβδομάδα, επισημαίνει ο Μάνος Χατζηδάκης.

Οι επίσημες και ανεπίσημες δηλώσεις έπαιξαν και πάλι το ρόλο τους, αυξάνοντας το βαθμό αβεβαιότητας, φέρνοντας την Αγορά πολύ κοντά στα φετινά χαμηλά και εκτοξεύοντας, παράλληλα, τις αποδόσεις των Ελληνικών ομολόγων στα επίπεδα του τέλους του 2012.

Η δυσοίωνη αυτή εικόνα είχε και πάλι την βάση της στην μείωση της διαθέσιμης ρευστότητας, καθώς οι εναλλακτικές επιλογές της Κυβέρνησης για την εξυπηρέτηση των υποχρεώσεων της αρχίζουν να εξαντλούνται.

Η συνάντηση του κ. Τσίπρα στο περιθώριο της Συνόδου Κορυφής αποφόρτισε μερικώς το κλίμα, ωστόσο η πορεία έως την ερχόμενη Παρασκευή μοιάζει με "τελική ευθεία", δεδομένων των πολύ στενών χρονικών και χρηματικών ορίων.

Την ίδια στιγμή και μετά την έναρξη του προγράμματος ποσοτικής χαλάρωσης, έχει χαμηλώσει αισθητά το κόστος δανεισμού των άλλων Ευρωπαϊκών Κρατών, με αποτέλεσμα η ψαλίδα αποτιμήσεων και αποδόσεων μεταξύ των Ελληνικών αξιόγραφων να έχει ανοίξει σημαντικά.

Αυτές οι αποκλίσεις ίσως να αποτελούν μια άκρως δελεαστική εικόνα στις οθόνες των ξένων διαχειριστών και μια αφορμή για ένα πολύ δυνατό ράλι τιμών, εάν και εφόσον αποκατασταθούν οι συνθήκες ρευστότητας στην Οικονομία και αντιστραφεί η εικόνα εκροών στα Τραπεζικά γκισέ.

Προϋπόθεση για την παραπάνω εξέλιξη, είναι το κλείσιμο της συμφωνίας με τους Ευρωπαίους Εταίρους και η αποδοχή των Ελληνικών προτάσεων από τους Θεσμούς, εξελίξεις που από ότι φαίνεται θα κριθούν στην διάρκεια της επόμενης εβδομάδας.

Ο Γενικός Δείκτης μετά από ισχυρή πίεση αντέδρασε τεχνικά από τα χαμηλά των 723 μονάδων στο τέλος της εβδομάδας, κίνηση η οποία θα χρειαστεί σταθερά υψηλό τζίρο για να εδραιώσει την δυναμική της και να εξελιχθεί σε βραχυπρόθεσμη ανοδική τάση. Από τις 25 Φεβρουαρίου και μετά την καταγραφή των υψηλών του 2015, ο Γενικός Δείκτης κινείται σε ένα στενό πλαγιοκαθοδικό κανάλι όπου τα συνεχόμενα "μαύρα σώματα" δεν αφήνουν πολλά περιθώρια ερμηνείας για το ποιος έχει το "πάνω χέρι" στην Αγορά. Τα συστηματικά κλεισίματα στα χαμηλά ημέρας έχουν οδηγήσει τον MACD σε υποτιμημένες ζώνες τιμών, ενώ το διάγραμμα προσομοιάζει με την υποχώρηση που σημειώθηκε από τις αρχές Σεπτεμβρίου έως τα μέσα Οκτωβρίου του 2014.

Τα τεχνικά δεδομένα θα παραμείνουν απαισιόδοξα, όσο ο Γενικός Δείκτης κινείται χαμηλότερα των 800 μονάδων, από εκεί και πέρα, ωστόσο, εκτιμούμε ότι ο Γενικός Δείκτης, λόγω της κοντινής χρονικά μνήμης τιμών που υπάρχει, θα αποκτήσει επιτάχυνση προς τα υψηλά έτους.

Δεν τελειώνουν αυτή την εβδομάδα οι ανακοινώσεις των αποτελεσμάτων, καθώς η μεθεπόμενη εβδομάδα έχει ένα υπόλοιπο δύο ημερών από το Μάρτιο, όπου είθισται η πλειοψηφία των εισηγμένων εταιριών να ανακοινώνει αποτελέσματα. Στις κυριότερες ανακοινώσεις η Εθνική Τράπεζα αναμένεται το απόγευμα της Δευτέρας (23/3) ενώ η Aegean και η Lamda Development ανακοινώνουν την Πέμπτη (26/3).

"Στο τέλος της εβδομάδας η Moody's αναμένεται να διατυπώσει την άποψη της για την πιστοληπτική ικανότητα της Χώρας" υπενθυμίζει ο υπεύθυνος του τμήματος ανάλυσης της Beta Sec.

Οι διεθνείς οικονομικές εξελίξεις

Με μικτά πρόσημα ολοκλήρωσαν την τελευταία συνεδρίαση της εβδομάδας οι μεγάλες Ασιατικές Αγορές (τα μεγαλύτερα κέρδη για Shanghai, +0,98% και οι μεγαλύτερες ημερήσιες απώλειες για τον δείκτη Sensex 30, -0,73%).

Θετικό κλίμα στην Ευρώπη (στο επίκεντρο βρίσκεται ο Κατασκευαστικό κλάδος, καθώς οι διοικήσεις των Ηolcim και Lafarge συμφώνησαν στους νέους όρους συγχώνευσης), αλλά και στο ξεκίνημα της συνεδρίασης στην Wall Street, ενώ ανοδικά κινούνται πολύτιμα μέταλλα, US Oil και ευρώ.

Στην περίπτωση του χρυσού, η υπέρβαση των $1170, τον επαναφέρει σε βραχυπρόθεσμο ανοδικό κανάλι, με επόμενη ψυχολογική και τεχνική αντίσταση τα $1200.

Στην άλλη πλευρά του Ατλαντικού, "η Κεντρική Τράπεζα των ΗΠΑ θα προχωρήσει σε αύξηση των επιτοκίων στη συνεδρίαση του Ιουνίου, του Ιουλίου ή του Σεπτεμβρίου", δήλωσε ο πρόεδρος της Ατλάντα Fed, Dennis Lockhart. Ο ίδιος υποστήριξε πως η υποβάθμιση των προβλέψεων για την Οικονομία που εξέδωσε την προηγούμενη εβδομάδα η Fed, αντανακλά περισσότερο παροδικές αλλαγές που δεν ανατρέπουν ριζικά το outlook για συνέχιση της ανάπτυξης.

Επιστροφή στο ΧΑ

Στα 11 από 11,3 ευρώ αναπροσαρμόζει την τιμή-στόχο για τη μετοχή της Μέτκα η Eurobank Equities σε έκθεσή της στην οποία διατηρεί σύσταση "buy" μετά και τα αποτελέσματα της εισηγμένης.

Από εκεί και πέρα, ο Γενικός Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο, σημειώνοντας υψηλό ημέρας στις 753,78 μονάδες (+4,16%). Στις 17.00 βρέθηκε στις 752,32 και μέσω των τελικών δημοπρασιών έκλεισε στις 744,42 με κέρδη 2,87%.

Ο τζίρος εκτοξεύτηκε στα 205,8 εκατ. από τα οποία τα 11,8 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΠΕΙΡ, ΟΠΑΠ, ΕΤΕ, ΑΛΦΑ, ΕΥΡΩΒ). Μόλις οι έξι γνωστοί τίτλοι (ΕΥΡΩΒ, ΕΤΕ, ΟΤΕ, ΑΛΦΑ, ΟΠΑΠ, ΟΤΕ) απέσπασαν το 80% της συνολικής μικτής αξίας συναλλαγών.

Ικανοποιητική, αν επιδείξει συνέπεια και συνέχεια, η τελική εικόνα με 91 ανοδικές μετοχές, έναντι 36 πτωτικών, ενώ για 28 τίτλους τα ημερήσια κέρδη ξεπέρασαν τις επτά ποσοστιαίες μονάδες.

Το τέλος της χρηματιστηριακής εβδομάδας, βρήκε σημαντικά αλλαγμένη την πρώτη εξάδα των κεφαλαιοποιήσεων του Χ.Α.: ΕΕΕ (6,083 δισ), Εθνική (4,204 δισ), ΟΤΕ (4,117 δισ), Alpha Bank (4,035 δισ), ΟΠΑΠ (2,459 δισ) και Πειραιώς (2,190 δισ ευρώ).

Χαμηλότερα του 25αρη, σημαντικό προβληματισμό δημιουργεί η συμπεριφορά των Intralot (-8,7%) και ΟΛΘ (-4,45%).

Ο τίτλος της πρώτης έκλεισε στα χαμηλά ημέρας με ιδιαίτερα αυξημένες συναλλαγές, ενώ η μετοχή του Λιμένα Θεσσαλονίκης επιμένει πλαγιοκαθοδικά σε κίνηση που έχει ξεκινήσει από τα 23,49 ευρώ (κλείσιμο 25/2).

---ΧΠΑ

Καθαρά ανοδική συνεδρίαση η τελευταία της χρηματιστηριακής εβδομάδας, που χρωματίστηκε από το triple witching Μαρτίου και συνδυάστηκε με σημαντική μείωση των συναλλαγών στο συμβόλαιο του δείκτη και εκτόξευση του όγκου στα Σ.Μ.Ε. επί μετοχών (239.193 συμβόλαια).

Αυξήθηκαν σημαντικά οι ανοιχτές θέσεις, για τον δεύτερο μήνα (Απρίλιος), στα 38.494 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 16.420, 5.669 για τον Μάρτιο, 10.633 για τον Απρίλιο, 118 για τον Μάιο και 0 για τον Ιούνιο - τιμή εκκαθάρισης για τον δεύτερο μήνα, 224,75) κινήθηκε μεταξύ 217,5 και 225,5 μονάδων και αιφνιδιαζόμενο από τις τελικές δημοπρασίες γύρισε σε υπερτίμηση στο 1,20%.

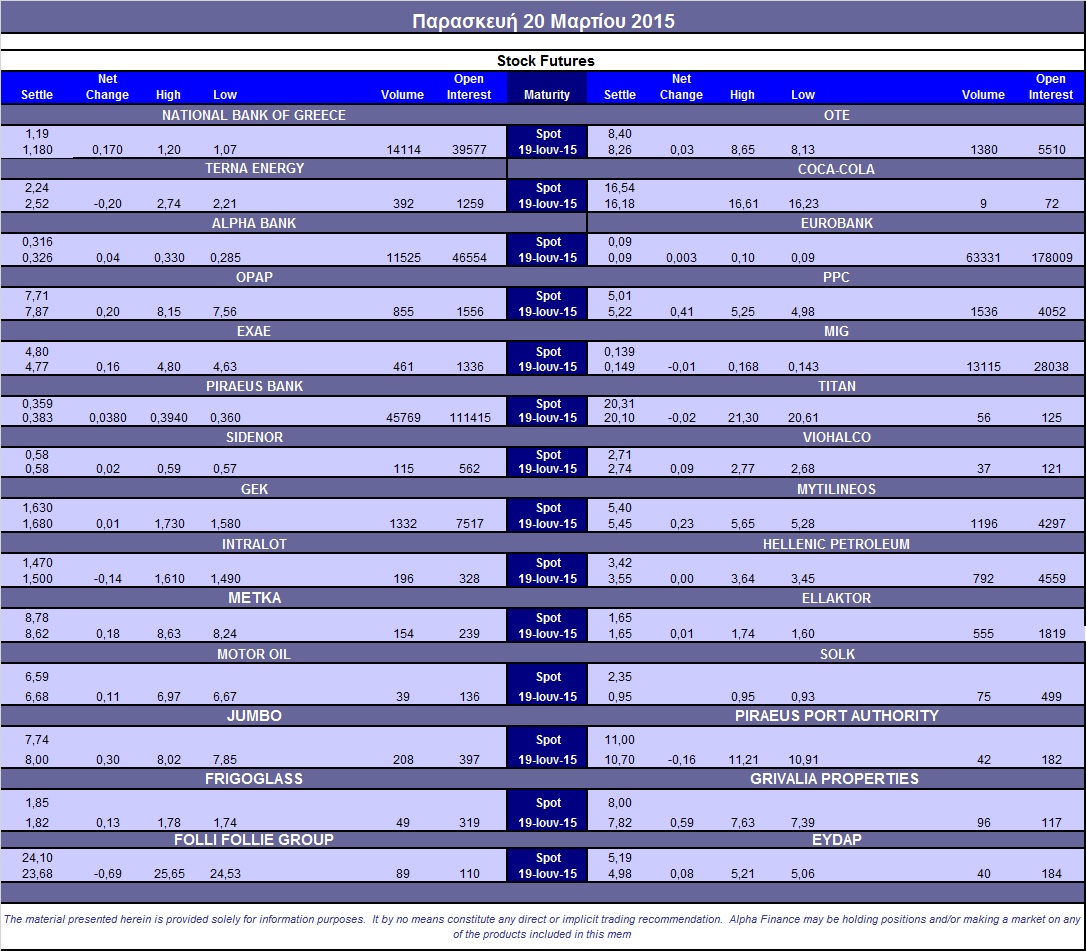

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (5.000 Grivalia, 6.338 ΔΕΗ, 5.500 Motor Oil), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΤΕ (2.018), ΔΕΗ (2.778), Alpha Bank (20.885), Εθνική (21.231), Πειραιώς (72.830), Eurobank (85.401), ΟΠΑΠ (1.379), Μυτιληναίο (1.843), MIG (22.713), Jumbo (290), ΓΕΚ (2.239), ΕΧΑΕ (739), Ελ. Πετρέλαια (1.583), Μέτκα (183), Σωλ. Κορίνθου (181), Intralot (349), Ελλάκτωρα (859), Σιδενόρ (292), Τέρνα Ενεργειακή (516), Folli Follie Group (126), Grivalia (129), Viohalco (176), Τιτάνα (138).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα υποχώρησε στο 67%, ενώ η συναλλακτική δραστηριότητα διαμορφώθηκε στα 835 δικαιώματα, (494 calls και 341 puts).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (43.157.367 τεμ.), Eurobank (102.799.572 τεμ.), Πειραιώς (31.480.082 τεμ.), Εθνική (2.087.934 τεμ.), ΟΠΑΠ (1.260.818 τεμ.).

Πηγή: Alpha Finance