Τον δρόμο της επιστροφής πήρε η αποστολή της Ελλάδας στο Brussels Group καθώς οι συνομιλίες ολοκληρώθηκαν χωρίς να υπάρξει συμφωνία. "Το EuroWorking Group θα συζητήσει το θέμα στην επόμενή του συνεδρίαση" δήλωσε η εκπρόσωπος της Κομισιόν, Mina Andreeva, σε συνέντευξη Τύπου. Είπε ακόμα ότι η τηλεδιάσκεψη του EuroWorking Group την Τετάρτη "θα είναι μία καλή ευκαιρία για να γίνει εκτίμηση της συζήτησης. Οι διαβουλεύσεις είναι εποικοδομητικές και συνεχίζονται".

Η είδηση αυτή χάλασε σε μεγάλο βαθμό τα σχέδια όσων επιχείρησαν από την αρχή της συνεδρίασης τον "καλλωπισμό" των αποτιμήσεων, έστω και την ύστατη στιγμή, λόγω λήξης χρηματιστηριακού τριμήνου, σε μία συνεδρίαση όπου οι βασικοί δείκτες του Χ.Α. "είδαν" τα υψηλά ημέρας πριν συμπληρωθεί το πρώτο 90λεπτο των συναλλαγών, κάτι που συνέβη και στην συντριπτική πλειονότητα των Δεικτοβαρών τίτλων.

Μίνι εγκλωβισμοί και από όσους έσπευσαν να τοποθετηθούν στο πρώτο κομμάτι της συνεδρίασης και παρέμειναν με "χαρτιά" και για τις επόμενες συνεδριάσεις.

Από την άλλη τα αυξημένα "πακέτα", λόγω Eurobank (πέρασαν "πακέτα" συνολικά 206.533.921 μετοχών, σε εύρος τιμών από 0,10 έως 0,103 ευρώ), αλλά και το έντονα ανοδικό ξεκίνημα που έδωσε την ευκαιρία στους εν δυνάμει πωλητές να "ξεφορτώσουν" ευκολότερα "χαρτιά", ανέβασε σημαντικά τον ημερήσιο τζίρο (ο μεγαλύτερος των τελευταίων πέντε συνεδριάσεων) που επέστρεψε υψηλότερα από το ψυχολογικό όριο των 100 εκατ. ευρώ.

Ξεκινώντας από τα στατιστικά στοιχεία, η σημερινή συνεδρίαση ήταν η τελευταία του μήνα, αλλά και του χρηματιστηριακού τριμήνου. Το τέλος του μήνα βρήκε τον Γενικό Δείκτη με μηνιαίες απώλειες 11,93%, ενώ από την αρχή του χρόνου οι απώλειες του Δείκτη έφθασαν στο 6,14%.

Σαφώς χειρότερα τα πράγματα για τον κλαδικό δείκτη των Τραπεζών, που ολοκλήρωσε τον μήνα με απώλειες 24,69%, ενώ στο α΄ χρηματιστηριακό τρίμηνο οι απώλειες έφθασαν στο 41.53%.

Μετοχή του α΄ χρηματιστηριακού τριμήνου η Πήγασος (παρά τις ελαχιστότατες συναλλαγές) με κέρδη 298,25%.

Στον μήνα που ολοκληρώθηκε η συνολική κεφαλαιοποίηση του Χ.Α. μειώθηκε κατά περίπου 6,1 δισ ευρώ, ενώ από την αρχή του χρόνου οι απώλειες έφθασαν τα 7,5 δισ.

Η λήξη του χρηματιστηριακού τριμήνου, βρήκε με σημαντικές ανακατατάξεις τις πρώτες θέσεις των κεφαλαιοποιήσεων του Χ.Α., όπου προηγείται η ΕΕΕ (6,212 δισ), ακολουθούμενη από ΟΤΕ (4,013 δισ), Εθνική (3,886 δισ) και Alpha Bank (3,511 δισ). Σε σημαντική απόσταση ο ΟΠΑΠ (2,784 δισ) και ακόμα πιο πίσω η Πειραιώς (2,190 δισ).

Το τριμηνιαίο διάγραμμα του Γενικού Δείκτη

Παίρνοντας τα πράγματα με την χρονική τους σειρά, η σημερινή συνεδρίαση ξεκίνησε με έντονα ανοδικές διαθέσεις και σχετικά γρήγορα ο Γενικός Δείκτης "είδε" το υψηλό ημέρας των 795,37 μονάδων (+2,93%) και ο Τραπεζικός δείκτης το ενδοσυνεδριακό υψηλό των 592,4 μονάδων (+7,41%). Αξίζει εδώ να σημειωθεί ότι και οι δύο δείκτες κινήθηκαν μόνιμα με θετικό πρόσημο.

Ο τίτλος της Alpha Bank αναρριχήθηκε μέχρι τα 0,302 ευρώ (+7,47%), της Εθνικής μέχρι τα 1,18 ευρώ (+7,27%), της Πειραιώς μέχρι τα 0,37 ευρώ (+7,87%) και της Eurobank μέχρι τα 0,1070 ευρώ (+11,46%).

Από τις υπόλοιπες μετοχές του FTSE25, τα μεγαλύτερα ενδοσυνεδριακά κέρδη σημειώθηκαν από Viohalco (μέχρι τα 3,20 ευρώ, +9,97%) και ΓΕΚΤΕΡΝΑ (μέχρι τα 1,96 ευρώ, +7,55%).

Επιστρέφοντας στο Τραπεζικό ταμπλώ, αξίζει να αναφερθεί η διαμετρικά αντίθετη κίνηση μεταξύ Εθνικής - Alpha Bank και Eurobank. Οι δύο πρώτες ολοκλήρωσαν την συνεδρίαση στο χαμηλό ημέρας με τον τίτλο της Εθνικής αμετάβλητο και την μετοχή της Alpha με τελικές απώλειες 2,14%, ενώ ο τίτλος της Eurobank "είδε" τα υψηλά ημέρας προς το τέλος της συνεδρίασης κλείνοντας με ημερήσια κέρδη 9,38%. Τεχνικά, το κλείσιμο υψηλότερα των 0,1060 ευρώ, που δεν επετεύχθη σήμερα, δίνει ένα πρώτο αγοραστικό σήμα.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

"Η διαφαινόμενη μετάθεση του κρίσιμου Eurogroup για μετά το Πάσχα των Καθολικών, ή ποιος ξέρει πότε, το μόνο που κάνει πιο σίγουρο είναι το χάσιμο πολύτιμου χρόνου και την ασφυξία σε βάρος της Ελληνικής οικονομίας, με την έλλειψη ρευστότητας σε Κράτος και πραγματική οικονομία να είναι τόσο έντονες που πλέον ο κίνδυνος 'ατυχήματος' έχει αυξηθεί στα υψηλότερα δυνατά επίπεδα" τονίζουν οι περισσότεροι εγχώριοι παράγοντες της Αγοράς.

Αν δεν βρεθούν, το συντομότερο δυνατόν, λύσεις που θα συνεπάγονται την άμεση αποδέσμευση ρευστότητας προς την Ελλάδα, ουδείς μπορεί να προβλέψει με σχετική βεβαιότητα τι μπορεί να ακολουθήσει.

Σε διαφορετική περίπτωση, μια έγκριση του πακέτου των μεταρρυθμίσεων από το Eurogroup θα φέρει αντίδραση "πεπιεσμένου ελατηρίου", όμως το πρώτο ζητούμενο είναι "τι στρατηγική θα ακολουθήσουν όσοι επιλέξουν να είναι με μειωμένες θέσεις, εν όψει επικείμενου σημαντικού αριθμού αργιών.

Ο Δείκτης Οικονοµικού Κλίµατος στην Ελλάδα επιδεινώνεται τον Μάρτιο και διαµορφώνεται στις 96,8 από 98,2 µονάδες τον προηγούµενο µήνα, τονίζει το ΙΟΒΕ αποδίδοντας την εικόνα στην παράταση των διαπραγματεύσεων για την συμφωνία με τους Εταίρους. Σχετική ενίσχυση της απαισιοδοξίας για την πορεία της Οικονοµίας καταγράφεται σχεδόν σε όλους τους τοµείς και ιδιαίτερα στις Υπηρεσίες και στις Κατασκευές.

Ο πολιτικός παραμένει ο βασικός κίνδυνος για τις Ελληνικές Τράπεζες, ενώ προβληματισμός επικρατεί για την εκροή καταθέσεων, σύμφωνα με την Goldman Sachs, εκπρόσωποι της οποίας επισκέφθηκαν πρόσφατα τη Χώρα μας και είχαν επαφές με τις τέσσερις συστημικές Τράπεζες, με τις Ελληνικές Αρχές αλλά και με εκπρόσωπο του ΔΝΤ.

Στην πλευρά των επιφυλακτικών και οι εμπλεκόμενοι στην Αγορά Παραγώγων, όπου παρά την αξιοπρόσεκτη καθίζηση των συναλλαγών, συνέχισαν την ανοδική τους πορεία οι αποδόσεις των Ελληνικών Κρατικών τίτλων: 10ετες (11,02%), 5ετες (16,35%) και 3ετες (20,57%).

Τεχνικά, η σημερινή συνεδρίαση δεν πρόσθεσε νέα δεδομένα. Σύμφωνα με τα ημερήσια διαγράμματα, οι 230 μονάδες, όπου έκλεισε ο δείκτης υψηλής κεφαλαιοποίησης (παρά το γεγονός ότι ενδοσυνεδριακά αναρριχήθηκε μέχρι τις 236,56 μονάδες) είναι η επόμενη αντίσταση που κατοχύρωση μπορεί να κάνει την διαφορά και ο δείκτης να δοκιμάσει και πάλι κίνηση προς το 235. Το 226 είναι κοντινή μας στήριξη.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Στην τελική ευθεία βρίσκεται η διαδικασία της διαπραγμάτευσης της Ελληνικής Κυβέρνησης με τους Δανειστές της, σε αναζήτηση ενός 'έντιμου συμβιβασμού', χωρίς ωστόσο να επιτυγχάνεται η ευόδωση μιας συμφωνίας που θα εγκριθεί άμεσα από το Eurogroup και αφήνοντας μια 'στυφή επίγευση' από τη Κοινοβουλευτικό θέαμα της χθεσινής βραδιάς" αναφέρει ο Δημήτρης Τζάνας.

Έτσι, λαμβάνοντας υπόψη την ταμιακή ασφυξία στα Κρατικά διαθέσιμα αλλά και την εξάντληση των λύσεων για ενίσχυσή τους, η αναζήτηση των 2,15 δισ ευρώ για την κάλυψη των δανειακών υποχρεώσεων της επόμενης εβδομάδος (που είναι και Μεγαλοβδομάδα !), συνιστά ιδιαίτερα δυσχερή αλλά όχι ακατόρθωτο, ακόμη τουλάχιστον, στόχο χωρίς την εκταμίευση ποσών από τους δανειστές.

Το Χρηματιστήριο πάντως διατήρησε ψύχραιμη στάση κατά την τελευταία συνεδρίαση του 1ου τριμήνου, με τις παραδοσιακές κινήσεις "εξωραϊσμού" των θεσμικών χαρτοφυλακίων να δίνουν τον τόνο και καθώς οι εξελίξεις είναι πολύμορφες.

Τα εταιρικά αποτελέσματα για 2014, χωρίς να συνυπολογίζονται εκείνα των Τραπεζών λόγω των σημαντικών ιδιαιτεροτήτων τους, αναδύουν κάποια συγκρατημένη αισιοδοξία.

Την "κρυάδα" από την υποβάθμιση της Ελληνικής Οικονομίας από τη Fitch, ακολούθησε η στοχοθέτηση ποσού ύψους 1,5 δισ ευρώ από ιδιωτικοποιήσεις, στο πλαίσιο των μέτρων και παρεμβάσεων που πρότεινε η Κυβέρνηση στους "Θεσμούς", με τον ΟΛΠ και τα Περιφερειακά Αεροδρόμια να δρομολογούνται άμεσα.

Απομένει ωστόσο να επιβεβαιωθεί ότι η "στροφή προς το ρεαλισμό" στον τομέα των αποκρατικοποιήσεων θα γίνει δεκτή από το σύνολο των Μελών της Κυβέρνησης, χωρίς δηλαδή διαταραχή της συνοχής της.

Παράλληλα, "ψήφο εμπιστοσύνης" για τελική επίτευξη συμφωνία της Ελλάδος με τους εταίρους της διατυπώνει ο Soros που μειώνει στο 33% την πιθανότητα ενός "grexit" αλλά και ο "γκουρού" των αναδυομένων Αγορών Marc Mobius που ενθαρρύνει την Ελλάδα να διευρύνει τη συνεργασία της με την Κίνα εγκαταλείποντας τις επιφυλάξεις της.

Τα δεδομένα αυτά και στο βαθμό που το Eurogroup επικυρώσει μια συμφωνία πριν το Πάσχα των Ορθοδόξων (επόμενη Κυριακή), είναι δυνατό να σηματοδοτήσουν μια διαφορετική πορεία για το Ελληνικό Χρηματιστήριο κατά το 2ο τρίμηνο του έτους, υποβοηθούμενο από την εκτιμώμενη επανάκαμψη επενδυτών για Ευρωπαϊκές μετοχές, λόγω του ενδεχομένου επιτάχυνσης της ανάπτυξης στην Ευρώπη.

Στο σενάριο αυτό (πιθανότητας πάνω από 50% μέχρι τώρα), ο Γενικός Δείκτης κινείται άμεσα πάνω από τις 800 μονάδες, καθώς η "υπερπουλημένη" κατάστασή του, το καθιστούν πόλο έλξης για τα κερδοσκοπικά funds που παρακολουθούν τα συμβαίνοντα στη Χώρα μας.

Αντιθέτως και σύμφωνα με την άποψη του συμβούλου επενδύσεων της TecGroup, στο σενάριο της νέας αναβολής μιας συμφωνίας, ή της ματαίωσής της (σενάριο ρήξης), η βίαιη αποεπένδυση από τις Ελληνικές θέσεις θα οδηγήσει το Γενικό Δείκτη σε νέα χαμηλή επίδοση έτους…

Οι διεθνείς οικονομικές εξελίξεις

Με μικτά πρόσημα ολοκλήρωσαν την τελευταία συνεδρίαση του χρηματιστηριακού τριμήνου οι μεγάλες Ασιατικές Αγορές, με τις μεγαλύτερες ημερήσιες απώλειες για Nikkei (-1,05%) και Shanghai (-1,05%) και τα μεγαλύτερα κέρδη για τον δείκτη ASX 200 (+0,78%). Πρωταγωνιστής του α΄ τριμήνου η Shanghai, με κέρδη που προσέγγισαν το 17%.

Διορθώνουν από τα πρόσφατα υψηλά οι Ευρωπαϊκές Αγορές, ενώ με διαθέσεις διόρθωσης ξεκίνησε και η συνεδρίαση στην Wall Street.

Με τουλάχιστον σημαντικά κέρδη δείχνουν να ολοκληρώνουν το πρώτο χρηματιστηριακό τρίμηνο οι Ευρωπαϊκοί δείκτες, όπως FTSEurofirst 300 (κέρδη μεγαλύτερα του 15%), CAC40 (κέρδη που πλησίασαν το 20%) και DAX (με τριμηνιαία κέρδη υψηλότερα του 22% και με την καλύτερη επίδοση από το β’ τρίμηνο του 2003).

Ξεκινώντας από την Ασία, το Πεκίνο ανακοίνωσε πακέτο αναπτυξιακών μέτρων που περιλαμβάνει μείωση της φορολογίας ακινήτων και χαλάρωση των κανόνων για τα στεγαστικά δάνεια. Η Λαϊκή Τράπεζα της Κίνας ανέφερε ότι μειώνεται η ελάχιστη προκαταβολή για την αγορά δεύτερης κατοικίας στο 40% από 60%. Επίσης κάλεσε τους Χρηματοπιστωτικούς Οργανισμούς "να στηρίξουν τις Αγορές ακινήτων". Παράλληλα, το Υπουργείο Οικονομικών δήλωσε ότι όσοι πουλούν μία κατοικία εξαιρούνται από τη φορολογία Επιχειρήσεων, εάν είχαν στην κατοχή τους το ακίνητο για περισσότερο από δύο χρόνια (από πέντε μέχρι πρότινος).

Οι Κινεζικές Τράπεζες υποβαθμίζουν σημαντικά το επίπεδο των μη εξυπηρετούμενων δανείων στα χαρτοφυλάκια τους, εκτιμά η Fitch και επισημαίνει ότι το συνολικό χρέος στην Κινεζική Οικονομία αυξήθηκε στο 242% του ΑΕΠ στο τέλος του 2014 από 128% στο τέλος του 2008. Ο οίκος αξιολόγησης προβλέπει ότι το χρέος θα αυξηθεί ακόμα περισσότερο το 2015, διογκώνοντας το συστημικό ρίσκο. Για το 2015 η Fitch προβλέπει ότι η ανάπτυξη θα υποχωρήσει στο 6,8%, αρκετά χαμηλότερα από το μέσο όρο του 10,5% την περίοδο 2001 με 2010.

Ερχόμενοι στην Ευρώπη, στο -0,1% διαμορφώθηκε ο πληθωρισμός στην Ευρωζώνη το Μάρτιο από -0,3% τον προηγούμενο μήνα. Τα επίσημα στοιχεία που ανακοίνωσε η Eurostat αποδείχθηκαν σύμφωνα με τη μέση πρόβλεψη των αναλυτών, σε δημοσκόπηση του Reuters.

Μείωση της ανεργίας καταγράφηκε στην Ευρωζώνη το Φεβρουάριο. Σύμφωνα με τα στοιχεία της Eurostat, το ποσοστό της ανεργίας μειώθηκε στο 11,3% από 11,4% τον προηγούμενο μήνα.

Μεταφερόμενοι στις ΗΠΑ, ο πρόεδρος της Ρίτσμοντ Fed, Jeffrey Lacker, επανέλαβε την έκκλησή του για αύξηση των επιτοκίων τον Ιούνιο. Υποστήριξε πως η ανάπτυξη αυτή τη χρονιά αναμένεται να διαμορφωθεί στο 2% με 2,5% και ο πληθωρισμός θα επιστρέψει προς το 2%, μόλις υποχωρήσει ο αντίκτυπος από τις χαμηλές τιμές στην ενέργεια. Σύμφωνα με τον ίδιο η ανάπτυξη στο επίπεδο αυτό θα είναι αρκετή για να τονώσει την Αγορά απασχόλησης.

Από την άλλη και σύμφωνα με τον δείκτη που καταρτίζει το CBO, ο δείκτης καταναλωτικής εμπιστοσύνης ανήλθε στις 101,3 μονάδες από 98,8 μονάδες τον Φεβρουάριο. Οι αναλυτές προέβλεπαν ότι ο δείκτης θα διαμορφωθεί στις 96,8 μονάδες.

Υψηλότερα κινήθηκε τον Μάρτιο ο δείκτης που καταγράφει την επιχειρηματική δραστηριότητα στην ευρύτερη περιοχή του Σικάγο, ανακάμπτοντας από τα χαμηλά πέντε ετών που είχε βρεθεί τον προηγούμενο μήνα. Ειδικότερα ο δείκτης Chicago PMI αυξήθηκε στις 46,3 μονάδες τον Μάρτιο χάνοντας τις εκτιμήσεις των αναλυτών που τοποθετούσαν τον δείκτη στις 51,0 μονάδες.

Επιστροφή στο ΧΑ

Μια αποχώρηση της Ελλάδας από το ευρώ θα μπορούσε να επιφέρει στην Ευρωπαϊκή Κεντρική Τράπεζα ζημίες δισεκατομμυρίων, μια "τρύπα" που θα κληθούν να καλύψουν η Γερμανία και άλλα Μέλη της Ευρωζώνης, επισημαίνει ανάλυση του Reuters. Οποιεσδήποτε απώλειες θα είναι επιπρόσθετες από τα όποια χρέη δεν πληρώσει το Ελληνικό Δημόσιο και θα επιμερισθούν στις υπόλοιπες Χώρες της Ευρωζώνης, καθώς η ΕΚΤ ανήκει από κοινού σε όλα τα Μέλη της.

Στα 11,5 ευρώ από 13,5 πριν, περικόπτει την τιμή-στόχο για την μετοχή της Jumbo η Wood σε έκθεση στην οποία διατηρεί την σύσταση "Buy". O διεθνής οίκος αποδίδει την μείωση στην υποχώρηση του ευρώ αλλά και στις νέες χαμηλότερες εκτιμήσεις για τις εγχώριες δραστηριότητες της εισηγμένης. Η Wood προβλέπει ότι η εισηγμένη μπορεί να καταγράφει μέση ετήσια αύξηση 7-8% σε έσοδα και κέρδη τα προσεχή τρία χρόνια.

Στα 8,4 ευρώ από 8,7 πριν αναπροσαρμόζει την τιμή-στόχο για την μετοχή του Μυτιληναίου η Eurobank Equities σε έκθεση στην οποία διατηρεί την σύσταση "Buy". H χρηματιστηριακή "στέκεται" στη σημαντική συμβολή του Αλουμινίου της Ελλάδος στα μεγέθη του ομίλου¨, την οποία και αποδίδει στις ελκυστικές τιμές του προϊόντος αλλά και στη συναλλαγματική ισοτιμία ευρω-δολαρίου.

Από εκεί και πέρα, υπενθυμίζεται ότι από σήμερα και μετά την ισόποση αύξηση και μείωση του Μ.Κ., οι μετοχές της εταιρείας "Kleeman" είναι διαπραγματεύσιμες στο Χρηματιστήριο Αθηνών με τελική ονομαστική αξία μετοχής € 0,35 και χωρίς το δικαίωμα συμμετοχής στην επιστροφή κεφαλαίου ποσού € 0,17 ανά μετοχή στους μετόχους της εταιρίας με καταβολή μετρητών. Προσαρμοσμένη Τιμή Εκκίνησης: € 1,58.

Όπως προαναφέρθηκε, ο Γενικός Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο και στις 17.00 βρέθηκε στις 780,28 μονάδες (+0,98%), για να κλείσει, μέσω των τελικών δημοπρασιών, στις 775,46 μονάδες με κέρδη 0,36%.

Ο τζίρος αναρριχήθηκε στα 125,7 εκατ. από τα οποία τα 26,6 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΠΑΠ, ΕΥΡΩΒ, ΑΡΑΙΓ, ΑΛΦΑ, ΜΟΗ, ΠΕΙΡ).

Μάλλον κακή η τελική εικόνα με 59 ανοδικές μετοχές έναντι 63 πτωτικών, όμως για 26 τίτλους οι ημερήσιες απώλειες ξεπέρασαν τις τέσσερις ποσοστιαίες μονάδες.

Χαμηλότερα του 25αρη, το χαμηλό αγοραστικό ενδιαφέρον δείχνει να "δυσκολεύει το έργο" του πωλητή στην Profile (-5,91%), ενώ αξιοπρόσεκτες συναλλαγές σημειώθηκαν στην προνομιούχο μετοχή του Τιτάνα (+1,74%) στην περιοχή των 9,96 ευρώ.

Επιστρέφοντας στις Δεικτοβαρείς μετοχές, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι ΕΤΕ, ΕΥΡΩΒ, ΜΙΓ, ΑΡΑΙΓ, ΓΕΚΤΕΡΝΑ, ΕΥΔΑΠ, ΟΠΑΠ, ΤΙΤΚ. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισε ο Τιτάνας και στο χαμηλό ημέρας οι Alpha Bank, Εθνική, Ελλάκτωρ, Ελ. Πετρέλαια, ΕΧΑΕ και Τέρνα Ενεργειακή.

----ΧΠΑ

Συνεδρίαση θετικού προσήμου και σημαντικής μεταβλητότητας, που βοήθησε στην αύξηση των συναλλαγών, τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (81.289 συμβόλαια).

Ελαφρώς μειωμένες οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 40.855 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 7.521, 7.412 για τον Απρίλιο, 109 για τον Μάιο και 0 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 231,25) κινήθηκε μεταξύ 228,25 και 237,25 μονάδων και αιφνιδιαζόμενο από τις τελικές δημοπρασίες, έκλεισε με υπερτίμηση 0,55%.

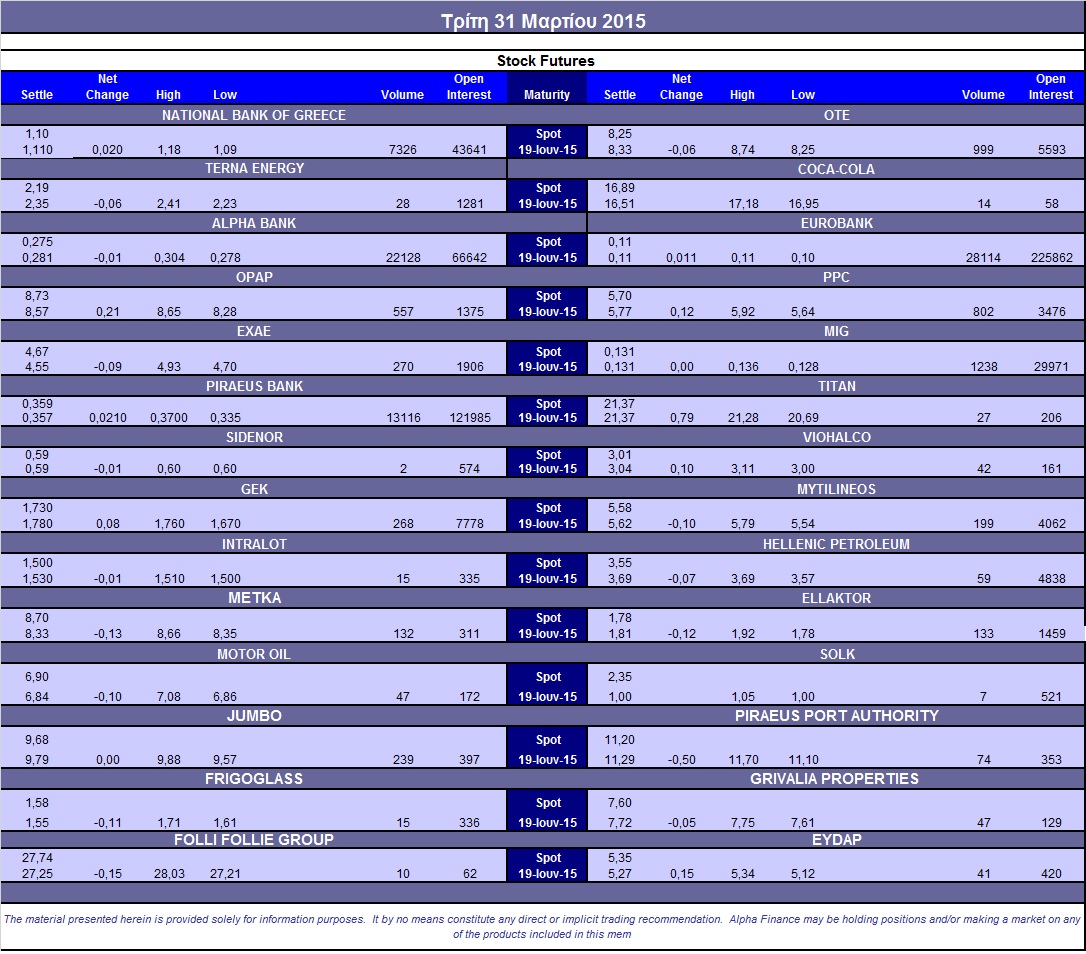

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (150.000 Alpha Bank, 5.100 Jumbo), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΤΕ (999), ΔΕΗ (802), Alpha Bank (22.128), Εθνική (7.326), Πειραιώς (13.416), Eurobank (33.114), ΟΠΑΠ (597), MIG (1.238), Jumbo (239), ΓΕΚ (268), ΕΧΑΕ (270), Μέτκα (132), Μυτιληναίο (199), Ελλάκτωρα (133).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, απόντες δήλωσαν, ξανά, οι επενδυτές στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης, όπου άλλαξαν χέρια μόλις 137 τεμάχια (93 calls και 44 puts), ενώ

η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη ανήλθε στο 61%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (44.091.620 τεμ.), Eurobank (94.696.384 τεμ.), Πειραιώς (31.826.111 τεμ.), Εθνική (2.259.717 τεμ.).

Πηγή: Alpha Finance