Εν μέσω σεναρίων "διπλού νομίσματος" έκλεισε χρηματιστηριακά η εβδομάδα με τις διαρροές ανώνυμων αξιωματούχων της Ευρωζώνης να δημιουργούν κλίμα για το Σαββατοκύριακο. Η επόμενη εβδομάδα προοιωνίζεται "κολασμένη" (και ας μου συγχωρεθεί η έκφραση...) αλλά είναι προφανές πως με τις δύο πλευρές στο... παρά ένα, η όποια κατάληξη έχει επισπευσθεί δραματικά.

Το κλίμα βαρύνει περαιτέρω το ξαφνικό χτύπημα της Fitch που προχώρησε στην υποβάθμιση του αξιόχρεου της Ελλάδας κατά τρεις βαθμίδες.

Στο ΧΑ μπορεί να επιχειρήθηκε μία περιορισμένης έκτασης προεξόφληση μίας "κατ΄ αρχήν αποδοχής" από τους δανειστές του καταλόγου με τις μεταρρυθμίσεις/μέτρα που υποβάλλει η Αθήνα ωστόσο η αγορά τελεί σε νευρική αναμονή. Κέρδη 3,2% για τον Γενικό Δείκτη αλλά με τις τράπεζες έως 2,9% χαμηλότερα και κάτω από την κρίσιμη περιοχή των 580-610 μονάδων.

Με τον χρόνο και την ρευστότητα να "χτυπούν κόκκινο" η εβδομάδα που ξεκινά θεωρείται από πολλούς ίσως η κρισιμότερη από την επομένη των εκλογών και της νέας κυβέρνησης. Η προσοχή της Αθήνας εστιάζεται στην επόμενη Τετάρτη, οπότε- εκτός απροόπτου- θα αξιολογηθεί η "ελληνική λίστα" (τουλάχιστον αυτό εκτιμούν στο Μαξίμου) τη στιγμή που οι διαθέσιμες πηγές χρηματοδότησης έχουν "στερέψει".

Στην αγορά δύο σενάρια θεωρούνταν επικρατέστερα μετά και το κλείσιμο της εβδομάδας. Αυτό της συμφωνίας ή μίας επί μέρους συμφωνίας βάσει του οποίου οι δανειστές θα απελευθερώσουν μικρό μέρος ρευστότητας με την πλειονότητα των αναλυτών να θεωρεί πολύ θετικό το σενάριο σύμφωνα με το οποίο Βρυξέλλες, Βερολίνο θα "ξεκλείδωναν" το σύνολο της δόσης.

Το δεύτερο, το απευκταίο, περιλαμβάνει και κάποιας μορφής ρήξη (για την οποία προϊδέασαν δύο αρμοδιότατοι υψηλόβαθμοι παράγοντες του οικονομικού επιτελείου, Βαρουφάκης/Τσακαλώτος) με ότι αυτό συνεπάγεται (και) για το χρηματιστήριο.

Με το μεν πρώτο, το θετικό, σενάριο η αγορά με αιχμή τις υπερπιεσμένες τράπεζες έχει ως πρώτο στόχο τις 810 και εν συνεχεία τις 850 μονάδες. Με το δεύτερο, με βαρίδι τον τραπεζικό κλάδο σε αναπόφευκτη δοκιμασία των χαμηλών και πιθανόν της καταγραφής νέων ελάχιστων για βασικούς δείκτες.

Πάντως το δεύτερο σενάριο, παρά τις... εκφοβιστικές διαρροές των τελευταίων ωρών εξακολουθεί να συγκεντρώνει σαφώς τις λιγότερες, έως ελάχιστες, πιθανότητες.

Να σημειωθεί πως την επόμενη εβδομάδα λόγω του Πάσχα των Καθολικών δεν θα διεξαχθεί η συνεδρίαση της Παρασκευής.

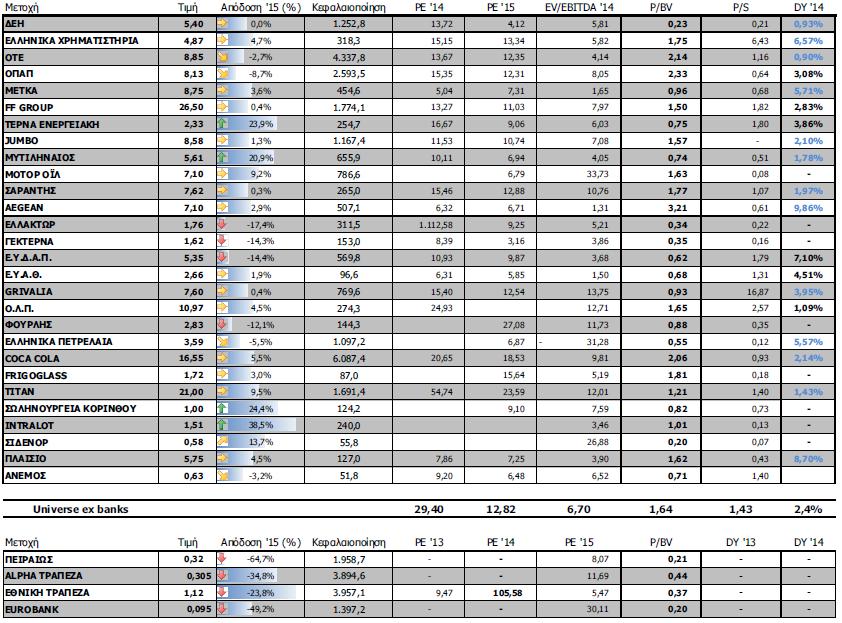

Στο περιθώριο των εξελίξεων και η ανακοίνωση των τελευταίων αποτελεσμάτων χρήσης 2014 (για Τέρνα Ενεργειακή, ΟΠΑΠ στις 30/3 και Intralot, ΓΕΚ/Τέρνα, ΕΛΛΑΚΤΩΡ, MIG, J&P ΑΒΑΞ κ.λ.π στις 31/3).

Σύμφωνα με την ΒΕΤΑ χρηματιστηριακή σε σύνολο 61 ισολογισμών (26% του συνόλου) από τη στιγμή που εξαιρεθούν οι υψηλότατες προβλέψεις των τραπεζικών ομίλων, η γενικότερη εικόνα δεν μπορεί να θεωρηθεί αρνητική. Συγκριτικά τα καθαρά κέρδη διαμορφώνονται σε 850 εκατ. ευρώ (από 204 εκατ. το 2013) ωστόσο θα πρέπει να συνεκτιμηθούν τα μεγέθη των ομίλων διύλισης και τα τραπεζικά αποτελέσματα. Πάντως για το μεγαλύτερο μέρος αυτών των 61 εισηγμένων (πλην τραπεζών) η εικόνα αφήνει περιθώρια συγκρατημένης αισιοδοξίας.

Να δούμε όμως 2-3 στατιστικά, ενδιαφέροντα νομίζω, εν όψει της επικείμενης λήξης του μήνα και του πρώτου 3μηνου για το 2015. Στη συνεδρίαση της Τρίτης 31 Μαρτίου θα γίνει ένας κατ΄ αρχήν απολογισμός μίας περιόδου, πολυτάραχης που τα είχε σχεδόν όλα.

Κατ΄ αρχήν σε τριμηνιαία μέτρηση για τον Γενικό Δείκτη οι απώλειες διαμορφώνονται στο 10,04% (με τιμές κλεισίματος Παρ. 27/3), με τον Τραπεζικό να υποχωρεί κι άλλο κατά 44,65% την ίδια περίοδο. Εμφανής συνεπώς ο... υπαίτιος της συνεχιζόμενης διόρθωσης του ΧΑ, των σταθερών ρευστοποιήσεων ξένων διαχειριστών που εκτός από μετοχές του κλάδου λογικό ήταν να περιλάβουν τίτλους από κάθε κατηγορία και δραστηριότητα. "Αδειασμα" των ξένων στις τράπεζες, φυσιολογικά προκάλεσε "άδειασμα" συνολικότερα σε "ελληνικές αξίες" παρασύροντας την πλειονότητα των εισηγμένων.

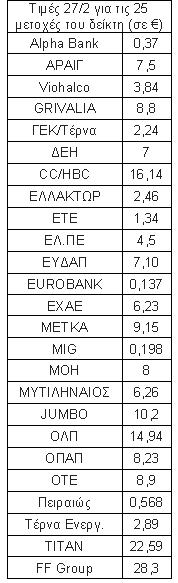

Αλλά και σε διάστημα μηνός, ξεκινώντας από την τελευταία συνεδρίαση της Παρασκευής 27 Φεβρουαρίου μέχρι και την Παρασκευή 27 Μαρτίου για την πλειονότητα των μετοχών του FT25 τον πρώτο λόγο είχαν οι πωλητές. Ωστόσο εισροή κεφαλαίων και τοποθετήσεις πραγματοποιήθηκαν στην διάρκεια του μήνα με τους παίκτες να επιλέγουν βάσει

Αλλά και σε διάστημα μηνός, ξεκινώντας από την τελευταία συνεδρίαση της Παρασκευής 27 Φεβρουαρίου μέχρι και την Παρασκευή 27 Μαρτίου για την πλειονότητα των μετοχών του FT25 τον πρώτο λόγο είχαν οι πωλητές. Ωστόσο εισροή κεφαλαίων και τοποθετήσεις πραγματοποιήθηκαν στην διάρκεια του μήνα με τους παίκτες να επιλέγουν βάσει

- των ειδικών χαρακτηριστικών, μεγεθών κάθε εταιρείας ξεχωριστά,

- του βαθμού εξωστρέφειας, του προσανατολισμού,

- του επιχειρηματικού ενδιαφέροντος της κάθε εισηγμένης,

- της στάσης της ίδιας της διοίκησης και των πολιτικών που ακολουθεί (αποφάσεις για αγορές ιδίων μετοχών, διανομή μερίσματος, επιστροφή κεφαλαίου κ.λ.π φιλό-επενδυτικές κινήσεις),

- την παρουσίαση τους σε 2-3 σημαντικούς κύκλους παρουσιάσεων στο εξωτερικό.

Ειδικότερα θα θυμίσω τις τιμές που είχαν "κλείσει" οι 25 μετοχές του δείκτη στην τελευταία συνεδρίαση του Φεβρουαρίου.

Να συνεκτιμηθεί πως είχε προηγηθεί η ακραία ανοδική συνεδρίαση της 24/2 με τον ΓΔ κατά 9,81% υψηλότερα στις 937,96 μονάδες απόρροια της...πρώτης συμφωνίας δανειστών-ελληνικής πλευράς. Από τα υψηλά της 24/2 ξεκίνησε ο τελευταίος κύκλος υποχώρησης που τον Μάρτιο σε σύνολο 19 συνεδριάσεων είχε 11 με θετικό πρόσημο και 8 με αρνητικό. Σημειωτέον, πως τον Μάρτιο παρά τη σημαντική υποχώρηση δεν σημειώθηκε "νέο ελάχιστο" για τον ΓΔ ούτε τον FT25. Αντιθέτως για τον Τραπεζικό Δείκτη στη συνεδρίαση της Πέμπτης 19/3 καταγράφηκε νέο ελάχιστο 29ετίας στις 517,18 μονάδες.

Από την τεχνική πλευρά το "κλείσιμο" της συνεδρίασης της Παρασκευής κατέδειξε την κατά 99% στάση αναμονής της πλειονότητας των παικτών, κυρίως των βραχυπρόθεσμων.

Ο Γενικός Δείκτης διαμορφώθηκε υψηλότερα των κρίσιμων 759 μονάδων, όπως επίσης ο FT25 υψηλότερα των 225 μονάδων.

Πλην όμως η τεχνική εικόνα του ΓΔ αλλά περισσότερο του Τραπεζικού δεν αφήνει και πολλά περιθώρια για την εξαγωγή σαφέστερων εκτιμήσεων. Ανάλογη εικόνα, αναμονής / επιφυλακτικότητας, και στα Παράγωγα. Από τα Συμβόλαια του FT25 (μηνός Απριλίου) μέχρι τα ΣΜΕ των 4 συστημικών τραπεζικών αλλά και των ΟΤΕ,ΟΠΑΠ-ΔΕΗ η ίδια αίσθηση...

Αυτό γιατί ακόμη και μετά την ολοκλήρωση της συνεδρίασης της Παρασκευής σε ορισμένα χρηματιστηριακά γραφεία εκφράζονταν επιφυλάξεις κατά πόσον οι δανειστές θα εγκρίνουν τις ελληνικές προτάσεις/μεταρρυθμίσεις έστω στο... παρά ένα, ακόμη και την ερχόμενη Τετάρτη.

Μάλιστα ορισμένοι επιφυλάσσονταν για το εάν θα χρειαστεί επιπλέον χρόνος (μεσολαβεί και το Πάσχα των Καθολικών) πριν οι δανειστές δώσουν το "πράσινο φως" για μία κατ΄αρχήν περιορισμένης έκτασης χρηματοδοτική ανάσα προς την Αθήνα.

Για να κλείσουμε με 2-3 στοιχεία για τα Παράγωγα. Σύμφωνα με τη SOLIDUS ΑΕΠΕΥ τα premium των ΣΜΕ του FTSE 25 Απριλίου κυμάνθηκαν στα επίπεδα του 1,50% και κυμάνθηκαν μεταξύ των 225,75 και των 232,25 μονάδων.

Oι συναλλαγές αυξήθηκαν στα 7156 συμβόλαια όσον αφορά τα ΣΜΕ του FTSE 25 ενώ οι ανοιχτές θέσεις αυξήθηκαν στα επίπεδα των 40.718 συμβολαίων.

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (16.386 Jumbo, 5.100 ΔΕΗ, 152.900 Πειραιώς), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΤΕ (495), ΔΕΗ (738), Alpha Bank (5.871), Εθνική (9.655), Πειραιώς (26.156), Eurobank (15.377), ΟΠΑΠ (724), Μυτιληναίο (213), MIG (1.222), Jumbo (260), ΓΕΚ (185), ΕΧΑΕ (100), Ελ. Πετρέλαια (268), Folli Follie Group.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (44.751.620 τεμ.), Eurobank (101.470.384 τεμ.), Πειραιώς (31.826.111 τεμ.), Εθνική (2.258.601 τεμ.).

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 768,67 μονάδες με άνοδο 3,26%. Συγκεκριμένα, ο FT 25 ενισχύθηκε 2,29% και ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε υψηλότερα 0,79%.

Εβδομαδιαία άνοδο σημείωσαν μεταξύ άλλων οι κλάδοι: Προσωπικά- Οικιακά Προϊόντα (+13,56%), Εμπόριο (+11,11%), Υπηρεσίες Κοινής Ωφέλειας (+9,17%) και Ταξίδια- Αναψυχή (+4,41%).

Στον αντίποδα, εβδομαδιαία πτώση μεταξύ άλλων σημείωσαν οι κλάδοι: Υγεία (-3,29%), Τράπεζες (-2,93%) και Ακίνητης Περιουσίας (-0,79%).

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: AXON (40,63%), Βαρβαρέσος (39,13%), Dionic (39,13%), Νηρεύς (33,78%), Alco (31,11%), Newsphone (28,76%), Μινωικές Γραμμές (25%), Pasal (22,48%), Μπουτάρης (ΠΑ) (20%) και Jumbo (15,63%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: ΒΙΣ (-29,08%), Ακρίτας (-28%), Χατζηκρανιώτης (-25,60%), ΝΕΛ (-20,69%), Δούρος (-20%), Sato (-20%), Πήγασος Εκδοτική (-19,79%), Σελόντα (-19,32%), ΑΕΓΕΚ (-14,89%) και ΑΤΤΙ-ΚΑΤ (-14,29%).