Δεν φαίνεται να έχει τέλος η πλαγιοκαθοδική κίνηση των βασικών δεικτών του Χ.Α., ενώ κατά την σημερινή συνεδρίαση και μετά την άρση απαγόρευσης του "short selling", στις μετοχές του FTSE25 πλην των Τραπεζικών τίτλων (παρατείνεται έως 9/11) άρχισαν και κάποιες απόλυτα επιλεκτικές ρευστοποιήσεις σε μη Τραπεζικές μετοχές του 25αρη.

Είναι ενδεικτικό ότι συμπληρώθηκαν εννέα μετεκλογικές συνεδριάσεις και ο πρώτος απολογισμός είναι απόλυτα απογοητευτικός.

Ο Γενικός Δείκτης με επτά αρνητικές συνεδριάσεις στις τελευταίες εννέα, αθροίζει απώλειες 7,86%, ενώ ο κλαδικός δείκτης των Τραπεζών, ο οποίος παρεμπιπτόντως σήμερα έκλεισε σε νέα ιστορικά χαμηλά, "μετράει" οκτώ πτωτικές συνεδριάσεις, σε σύνολο εννέα μετεκλογικών συνεδριάσεων, με αθροιστικές απώλειες 44,84%.

Η μετεκλογική πορεία του ΓΔ

Αξίζει εδώ να σημειωθεί ότι εκτός του Τραπεζικού δείκτη (-9,83%), σε νέα ιστορικά χαμηλά έκλεισαν οι μετοχές των Εθνικής (-9,09%) και Eurobank (-9,09%), παρά το γεγονός ότι η μετοχή της πρώτης επιχείρησε αρχική ανοδική αντίδραση έως και τα 0,4010 ευρώ (+4,16%), ισοφάρισε το ιστορικά χαμηλότερο κλείσιμο "ever" ο τίτλος της Πειραιώς (-7,69%), πολύ μεγάλες οι ημερήσιες απώλειες για την Alpha Bank (-12,15%) ενώ ακόμα μία καταστροφική συνεδρίαση σημειώθηκε για τους Τραπεζικούς παραστατικούς τίτλους.

"Είναι σπάνιο η εκλογή μιας νέας Κυβέρνησης να φέρνει συνεχείς πτωτικές συνεδριάσεις. Ιδιαίτερα όταν αυτό γίνεται με τζίρο περιπτέρου, τα πράγματα προδιαγράφονται ιδιαίτερα προβληματικά. Παραδοσιακά η εκλογή μιας νέας Κυβέρνησης, φέρνει ευφορία σε κάποιους επενδυτές καθώς κρίνουν ότι τουλάχιστον ο επενδυτικός ορίζοντας επεκτείνεται στα τέσσερα χρόνια. Συνήθως αυτό συνοδεύεται με κάποια (έστω προσωρινή) άνοδο των τιμών και τη δημιουργία σεναρίων για κλάδους της Οικονομίας που θα 'πριμοδοτηθούν' από τη νέα Κυβέρνηση και συνεπώς θα αποφέρουν κέρδη. Η απουσία της παραπάνω ψυχολογίας είναι πολύ ανησυχητική", αναφέρει ο Κώστας Φέγγος (Versal ΑΕΠΕΥ).

Με τους εγχώριους επενδυτές αποστασιοποιημένους και λόγω capital controls και τους ξένους να προχωρούν σε επιλεκτικές ρευστοποιήσεις, ή στην καλύτερη περίπτωση να τηρούν στάση αναμονής περιμένοντας πιο "χειροπιαστά" παραδείγματα Κυβερνητικού έργου, όπως στο μέτωπο των μεταρρυθμίσεων και των αποκρατικοποιήσεων, το Ελληνικό Χρηματιστήριο παραμένει στο "έλεος" των ελάχιστων πωλητών, έχοντας να αντιμετωπίσει την απόλυτη απαξίωσή του και την παντελή έλλειψη ρευστότητας.

Από την άλλη και σύμφωνα με την απαισιόδοξη σχολή σκέψης, η εγχώρια Χρηματιστηριακή Αγορά κινδυνεύει να μείνει "στον πάγο", όχι μόνο γιατί οι προτιμήσεις της πλειοψηφίας των ξένων οίκων και όχι μόνο αυτών, αλλά και γιατί δεν υπάρχει το "αφήγημα" - καταλύτης που θα μπορούσε να αναζωπυρώσει τις ελπίδες για την εγχώρια Οικονομία.

Σε κάθε περίπτωση, αν δημιουργηθεί μία βάση τιμών με όριο την περιοχή των 630 - 620 μονάδων (από εκεί και χαμηλότερα η πτωτική τάση θα ξαναγίνει ανεξέλεγκτη), είναι σίγουρο ότι η επενδυτική κοινότητα θα ανταμείβει κάθε Κυβερνητικό βήμα προς την σωστή κατεύθυνση, ενώ η πορεία του Χ.Α. δεν μπορεί να μείνει ανεπηρέαστη από τις διακυμάνσεις στα διεθνή Χρηματιστήρια, πολλά από τα οποία ήδη δοκιμάζουν κρίσιμες μακροπρόθεσμες τεχνικές στηρίξεις.

Από την άλλη, είναι σαφές ότι η εγχώρια Χρηματιστηριακή Αγορά είναι χωρισμένη σε δύο τμήματα: Τραπεζικός Τομέας και Βιομηχανικές - Εμπορικές Επιχειρήσεις. Η δεύτερη ομάδα δείχνουν πιο πρόθυμοι να ακολουθήσουν και να συσχετιστούν με τις ξένες Αγορές και τη διεθνή τάση.

Την ίδια ώρα το Τραπεζικό ταμπλό κυριαρχείται από τις εξελίξεις στη διαδικασία ανακεφαλαιοποίηση, φήμες και εικασίες σχετικά με την επερχόμενη άσκηση AQR και το τελικό ποσό των κεφαλαιακών αναγκών.

Σύμφωνα με τις συγκλίνουσες εκτιμήσεις αναλυτών, θεωρείται δύσκολο η παρούσα εικόνα να αλλάξει σημαντικά, στο λίαν προσεχές μέλλον, εκτός και αν από τα επόμενα Eurogroup 5/10 και 9/11, προκύψει "φως στο τούνελ".

Εδώ αξίζουν ιδιαίτερης μνείας, οι Δεικτοβαρείς τίτλοι, που, μέχρι στιγμής, έχουν νικήσει τα capital controls και το απόλυτα αρνητικό κλίμα.

Έτσι, ενώ από τις 16/6, ο κλαδικός δείκτης των Τραπεζών σημειώνει απώλειες 75,89%, ο FTSE25 απώλειες 22,97% και ο Γενικός Δείκτης έχει υποχωρήσει κατά 19,41%, στο ίδιο διάστημα η Αεροπορία Αιγαίου σημειώνει κέρδη 10,03%, η Grivalia 10,73%, τα Ελ. Πετρέλαια 11,11%, η ΕΧΑΕ 3,1%, η Lamda Development 11,11%, η Motor Oil (leader της ανόδου) κέρδη 28,12%, η Jumbo 1,89%, ο ΟΛΠ (με ελάχιστες συναλλαγές) 13,67% και ο τίτλος του ΟΠΑΠ κέρδη 1,66%. Επίσης αρκετοί, μη Τραπεζικοί, Δεικτοβαρείς τίτλοι, κινούνται κοντά στον απλό ΚΜΟ των 200 ημερών, ή τον έχουν υπερκεράσει, όμως τίποτα δεν δείχνει σίγουρο αν συνεχίσει να επιδεινώνεται η περιρρέουσα ατμόσφαιρα.

Ο Τραπεζικός Δείκτης μετά τα capital controls

Από εκεί και πέρα και μετά από απόφαση του δ.σ. του Χ.Α., από σήμερα ο Αυτόματος Μηχανισμός Ελέγχου Μεταβλητότητας (ΑΜΕΜ), απενεργοποιείται σύμφωνα με τις ακόλουθες προϋποθέσεις:

Στο τέλος κάθε ημέρας θα πραγματοποιείται έλεγχος των τιμών κλεισίματος των μετοχών της Κύριας Αγοράς των τελευταίων τριών συνεδριάσεων. Εφόσον οι τιμές κλεισίματος των εν λόγω μετοχών κατά τον προαναφερόμενο έλεγχο παραμένουν κατώτερες των 0,05 ευρώ, απενεργοποιείται ο ΑΜΕΜ των εν λόγω μετοχών λαμβάνοντας ως ημερομηνία απενεργοποίησης, την μεθεπόμενη εργάσιμη ημέρα της ημέρας ελέγχου.

Για τις μετοχές της Κύριας Αγοράς που θα απενεργοποιείται ο ΑΜΕΜ το μέγιστο όριο ημερήσιας διακύμανσης των τιμών τους ορίζεται σε κλιμακωτά όρια ±10%, ±20%, ±30% επί της τιμής εκκίνησης της μετοχής (τιμής αναφοράς), για όλες τις συνεδριάσεις μέχρι τον επόμενο τακτικό (μηνιαίο) υπολογισμό ενεργοποίησης του ΑΜΕΜ. Για την επαναφορά του ΑΜΕΜ σε αυτές τις μετοχές, απαιτείται για έναν ολόκληρο ημερολογιακό μήνα, οι τιμές κλεισίματος να διαμορφώνονται πάνω από €0,05.

Να σημειωθεί ότι για τις μετοχές της Κύριας Αγοράς που εμπίπτουν στην κατηγορία χαμηλής κυκλοφοριακής ταχύτητας, δεν εφαρμόζονται τα κλιμακωτά όρια, το μέγιστο όριο ημερήσιας διακύμανσης των τιμών τους ορίζεται σε ±10%.

Να σημειωθεί ότι εφόσον εντολές αγοράς στο ανώτατο όριο ή εντολές πώλησης στο κατώτατο όριο παραμείνουν ανεκτέλεστες στις καλύτερες τιμές αγοράς, ή πώλησης (Best Bid Offer - ΒΒΟ) επί δεκαπέντε (15) λεπτά της ώρας, το όριο ημερήσιας διακύμανσης επεκτείνεται στο ±20% και στη συνέχεια στο ±30%.

Επίσης ίσως αξίζει υποσημείωσης η σημαντική επιδείνωση του κλίματος που παρουσίασε σήμερα η Αγορά, λίγο μετά τις 15.00, με αρκετούς επαγγελματίες του χώρου να το αποδίδουν και στις σημερινές δηλώσεις Κοινοτικού Αξιωματούχου, σύμφωνα με τις οποίες πρώτο θέμα στην ατζέντα του Eurogroup της Δευτέρας, στο Λουξεμβούργο.

Ο αξιωματούχος εξήγησε ότι δεν θα υπάρξει καμία απόφαση τη Δευτέρα, ενώ το κρίσιμο ζήτημα των προαπαιτούμενων για τη δόση των 3 δισ. (που όπως διευκρίνισε θα δοθεί σε δύο τμήματα, όπως ήταν γνωστό από την απόφαση της 14ης Αυγούστου) θα κριθεί τις επόμενες μέρες και εβδομάδες.

Σε σχέση με τις Τράπεζες, ο Αξιωματούχος ανέφερε ότι η ΕΚΤ έχει ξεκινήσει τα "stress tests" και το "asset quality review" και θα τα ολοκληρώσει μέσα στον Οκτώβριο, χωρίς όμως να μπορεί να πει πότε ακριβώς.

Εν τω μεταξύ και σύμφωνα με δημοσίευμα των "FT", η Εθνική εξετάζει προσφορές για την εξαγορά της Finansbank, που αποτιμούν την αξία της πολύτιμης Τουρκικής Θυγατρικής στα 3 δισ. εύρω. Η σημαντικότερη προσφορά προέρχεται από την "Qatar National Bank", με έδρα την Ντόχα που αγοράζει στοιχεία ενεργητικού στην Αφρική, τη Μέση Ανατολή και την Ασία, ανέφεραν καλά πληροφορημένες πηγές. Ενδιαφέρον για την Τουρκική Θυγατρική της Εθνικής έχει δείξει και η "Garanti Bank", η δεύτερη μεγαλύτερη Ιδιωτική Τράπεζα της Τουρκίας.

Τεχνικά η σημερινή εικόνα επιδεινώθηκε έτι περαιτέρω, με τον δείκτη υψηλής κεφαλαιοποίησης να χάνει την τελευταία στήριξη των 187 μονάδων και να ανοίγει τον δρόμο για χαμηλότερα επίπεδα, ενώ για τον Γενικός Δείκτη η "ύστατη μάχη" θα δοθεί στις 641 μονάδες (εδώ φρενάρισε σήμερα) και στις 620 μονάδες.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Ανοδικά έκλεισε, για τον Γενικό Δείκτη, ο Σεπτέμβριος, σε σχέση με τον Αύγουστο, όμως και η τρέχουσα δεύτερη εβδομάδα μετά τις εκλογές συνεχίζει πτωτικά" επισημαίνει ο Βαγγέλης Σιούτης.

Η αβεβαιότητα έχει αυξηθεί στο Χρηματιστήριο και την Ελληνική Οικονομία, αφού έχουμε την δημιουργία μιας Κυβέρνησης με ισχνή πλειοψηφία και χωρίς προς το παρόν να έχει εξασφαλίσει ευρύτερες συναινέσεις που είναι απαραίτητες στις δύσκολες αποφάσεις που καλείται να λάβει.

Οι επενδυτές που είναι τοποθετημένοι στο Χ.Α., εκτός Τραπεζών, τηρούν στάση αναμονής περιμένοντας τα πρώτα δείγματα γραφής της νέας Κυβέρνησης.

Οι τζίροι έχουν σταθεροποιηθεί σε ιδιαίτερα χαμηλά επίπεδα και οι περιορισμοί για τους Έλληνες επενδυτές δυστυχώς παραμένουν.

Την επόμενη Δευτέρα έχουμε τις προγραμματικές δηλώσεις και το πρώτο Eurogroup που θα δούμε τις θέσεις της Κυβέρνησης απέναντι στο πρόγραμμα που έχει υπογραφεί και τις επόμενες κινήσεις της.

Ήδη το χρονοδιάγραμμα της πρώτης αξιολόγησης έχει πάει πίσω, ενώ αυτό που επείγει είναι η πρόοδος χωρίς καθυστερήσεις της διαδικασίας για την ανακεφαλαιοποίηση των Τραπεζών.

Αν φανεί η αποφασιστικότητα στα πρώτα δείγματα γραφής της Κυβέρνησης στον τομέα των μεταρρυθμίσεων, θα αρχίσει να επανέρχεται η εμπιστοσύνη στους κόλπους των επενδυτών. Πολλές μετοχές, εκτός Τραπεζών, κινούνται σε επίπεδα τιμών και πάνω από τις τιμές που είχαν πριν τα capital controls και είναι αρκετά κοντά στους ΚΜΟ 200 ημερών.

Για να συνεχιστεί αυτή η εικόνα και να μπορέσουμε να κινηθούμε ψηλότερα, θα πρέπει η Κυβέρνηση να δράσει άμεσα και πειστικά χωρίς αγκυλώσεις και διγλωσσία, αλλιώς οι ΚΜΟ θα αποδειχθούν ισχυρές και ανυπέρβλητες αντιστάσεις.

Το αγκάθι της ανακεφαλαιοποίησης των τραπεζών θα παραμείνει και θα συνεχίζει να επηρεάζει την Αγορά, μέχρι να ξεκαθαρίσουν οι όροι περί τα τέλη Οκτώβρη. Ως τότε οι επενδυτές θα πρέπει να είναι επιφυλακτικοί στα όσα διαδίδονται, αφού κανείς δεν μπορεί να έχει σαφή εικόνα για τον τρόπο των αυξήσεων και τις κεφαλαιακές ανάγκες των Τραπεζών.

Σύμφωνα με την άποψη του υπεύθυνου συναλλαγών της Guardian Trust ΑΧΕΠΕΥ, οι στηρίξεις στην πτωτική κίνηση των τελευταίων δύο εβδομάδων, για τον Γενικό Δείκτη εντοπίζονται στην περιοχή των 620 μονάδων, τελευταίο ανάχωμα πριν τα χαμηλά έτους των 562,8 μονάδων.

Οι διεθνείς οικονομικές εξελίξεις

Απόλυτη επικράτηση των αγοραστών στις μεγάλες Ασιατικές Αγορές, με τα μεγαλύτερα κέρδη για Nikkei (+1,92% και λόγω της υποχώρησης του γιεν) ASX 200 (+1,8%). Αργία σε Κίνα (7 ημέρες) και Χονγκ Κονγκ.

Επιστροφή αρνητικών διαθέσεων στην Ευρώπη, ενώ χαμηλότερα ξεκίνησε η συνεδρίαση και στην Wall Street.

Μικρά κέρδη για χρυσό, πετρέλαιο και ευρώ.

Ξεκινώντας από την Ασία και την Κίνα, η μεταποιητική δραστηριότητα υποχώρησε στο 47,2 τον Σεπτέμβριο από 47,3 τον Αύγουστο, ενώ στον τομέα των Υπηρεσιών κατεγράφη πτώση για δεύτερο συνεχόμενο μήνα, με τον δείκτη να υποχωρεί στο 50,5, το χαμηλότερο επίπεδο από τον Ιούλιο του 2014, έναντι του 51,5 τον Αύγουστο. Τα τελικά στοιχεία, αν και χαμηλότερα σε σχέση με τον Αύγουστο, ήταν λίγο καλύτερα από τα προκαταρκτικά.

Σε χαμηλά επτά μηνών έπεσε η μεταποιητική δραστηριότητα στην Ινδία το Σεπτέμβριο επιβεβαιώνοντας τη βραδύτητα της ανάκαμψης της Οικονομίας. Ο εποχικά προσαρμοσμένος δείκτης PMI της Markit έπεσε στο 51,2 από 52,3 τον Αύγουστο.

Πτώση της τάξης του 3% σημείωσαν οι εγχώριες πωλήσεις αυτοκινήτων στην Ιαπωνία το Σεπτέμβριο σε σχέση με το ίδιο διάστημα πέρυσι, όπως ανακοίνωσε ο Ιαπωνικός Σύνδεσμος Αντιπροσώπων Αυτοκινήτων.

Ερχόμενοι στην Ευρώπη και στην Ευρωζώνη, σύμφωνα με τα τελικά στοιχεία του Markit, ο δείκτης PMI διαμορφώθηκε στο 52,0 τον Σεπτέμβριο –όσο και η προκαταρκτική μέτρηση- χαμηλότερα από το 52,3 του Αυγούστου.

Μεταφερόμενοι στις ΗΠΑ, οι αιτήσεις για επίδομα ανεργίας αυξήθηκαν κατά 10.000 την εβδομάδα που έληξε στις 26 Σεπτεμβρίου, στις 277.000 από 267.000 την προηγούμενη εβδομάδα. Οι αναλυτές προέβλεπαν ότι θα αυξηθούν στις 270.000.

Ο δείκτης μεταποίησης ISM υποχώρησε στις 50,2 μονάδες από 51,1 μονάδες τον Αύγουστο. Πρόκειται για την πιο αδύναμη μέτρηση από τον Μάιο του 2013. Οι αναλυτές προέβλεπαν ότι ο δείκτης θα πέσει στις 50,6 μονάδες.

O Παγκόσμιος Οργανισμός Εμπορίου αφαίρεσε μισή ποσοστιαία μονάδα από τις προβλέψεις του για το Εμπόριο το 2015, μετά το απογοητευτικό πρώτο εξάμηνο.

Όπως μετέδωσαν οι "F.T.", ο όγκος του Παγκόσμιου Εμπορίου αναμένεται να αυξηθεί κατά 2,8% φέτος, έναντι προηγούμενης πρόβλεψης για αύξηση 3,3%. Ο ΠΟΕ αναθεώρησε χαμηλότερα και την πρόβλεψη για το 2016, στο 3,9% από 4% προηγουμένως.

Οι καθαρές κεφαλαιακές ροές στις αναδυόμενες Αγορές θα είναι αρνητικές την φετινή χρονιά, για πρώτη φορά από το 1988, με τις ξένες επενδύσεις να είναι οι μισές σε σχέση με πέρυσι, ανακοίνωσε το Ινστιτούτου Διεθνούς Χρηματοοικονομικής.

Με βάση την έκθεση του IIF, οι ξένες επενδύσεις αναμένεται να ανέλθουν στα $548 δισ το 2015 έναντι $1,074 τρισ. Το ποσό αυτό αντιστοιχεί σε μόλις 2% του ΑΕΠ των Αναδυόμενων Οικονομιών, όταν το 2008 οι ξένες επενδύσεις ανέρχονταν στο 8%.

Σε συνδυασμό με τις εκροές από ντόπιους επενδυτές οι καθαρές κεφαλαιακές εκροές από τις Αναδυόμενες θα ανέλθουν το 2015 σε $540 δισ έναντι εισροών $32 δισ το 2014.

Σύμφωνα με το Ινστιτούτο, "η πτώση προέρχεται από την σταθερή επιβράδυνση στην ανάπτυξη των Αναδυόμενων και συγκεκριμένα από την αβεβαιότητα για την Οικονομία της Κίνας εν μέσω των ανησυχιών για τον αντίκτυπο από μια αύξηση των επιτοκίων από την Fed. Η επιβράδυνση αντανακλά την ενίσχυση των τάσεων που έχουν εμφανιστεί από το 2012".

Επιστροφή στο ΧΑ

Επιστρέφοντας "εντός των τειχών", ο εποχικά προσαρμοσμένος Δείκτης Υπευθύνων Προμηθειών της Markit για τον τομέα μεταποίησης στην Ελλάδα έκλεισε στις 43,3 μονάδες τον Σεπτέμβριο. Παρότι αυξήθηκε από τις 39,1 μονάδες του Αυγούστου, η πρόσφατη τιμή εξακολούθησε να υποδεικνύει σημαντική ύφεση σε ολόκληρο τον τομέα.

Σε μείωση της τιμής στόχου για την μετοχή της Coca Cola HBC στις 1190 πέννες (16,15 ευρώ) ανά μετοχή από 1400 πέννες (19,00 ευρώ) προηγουμένως προχώρησε η UBS. Παράλληλα, υποβάθμισε την αξιολόγηση σε "sell" από "neutral".

Προσφυγή στο Διεθνές Διαιτητικό Δικαστήριο (International Centre For Settlement of Investment Disputes - ICSID) κατά του Ελληνικού Δημοσίου, διεκδικώντας ποσό ύψους άνω των 4 δισ. ευρώ, κατέθεσε η Κρατική Κυπριακή Τράπεζα, πρώην Λαϊκή. Η προσφυγή, αφορά το "κούρεμα" των Ελληνικών ομολόγων και είναι η μοναδική που έχει κατατεθεί έως τώρα εκ μέρους Πιστωτικού Ιδρύματος κατά του Ελληνικού Δημοσίου.

Εν τω μεταξύ, ο επικεφαλής του Ταμείου διάσωσης της Ευρωζώνης, Κλάους Ρέγκλινγκ, διευθύνων σύμβουλος του ESM, υποβάθμισε τις προσδοκίες ότι η Ελλάδα θα λάβει μεγάλη διαγραφή χρέους, υποστηρίζοντας ότι δεν είναι απαραίτητη για να συνεφέρει την Οικονομία της Χώρας και είναι απίθανο να γίνει αποδεκτή από τους Ευρωπαίους Πιστωτές.

Από εκεί και πέρα και όσον αφορά τα υπόλοιπα, άξια λόγου, της σημερινής συνεδρίασης, ο Γενικός Δείκτης ξεκίνησε με εναλλαγές προσήμων, για να ακολουθήσει αναρρίχηση μέχρι τις 654,55 μονάδες (0,05%). Όμως μετά τις 11.13 κινήθηκε μόνιμα με αρνητικό πρόσημο για να υποχωρήσει μέχρι τις 641,73 (-1,91%). Στις 17.00 βρέθηκε στις 643,13 (-1,69%) και μέσω των τελικών δημοπρασιών έκλεισε στις 642,71 μονάδες με απώλειες 1,76%.

Ο τζίρος έφθασε στα 24,6 εκατ. από τα οποία τα 0,5 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΜΠΕΛΑ, ΟΠΑΠ). Μέσω των Δεικτοβαρών τίτλων διακινήθηκαν 107602047 μετοχές και στο σύνολο του ταμπλώ 118063866 τίτλοι.

Κακή η τελική εικόνα με 33 ανοδικές μετοχές, έναντι 55 πτωτικών, ενώ 16 τίτλοι ολοκλήρωσαν την συνεδρίαση με απώλειες μεγαλύτερες του 5%.

Από τις μετοχές του 25αρη, μόνο ο τίτλος της Grivalia δεν "κοκκίνισε" καθ΄ όλη την διάρκεια της συνεδρίασης.

Αντίθετα δεν ήλθαν σε επαφή με το θετικό πρόσημο οι ΓΕΚΤΕΡΝΑ, Ελλάκτωρ, Ελ. Πετρέλαια, ΕΥΔΑΠ, ΕΧΑΕ και Τιτάν.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Grivalia, Motor Oil, ΕΥΔΑΠ, ΟΛΠ και στο χαμηλό οι Εθνική, Πειραιώς, Μυτιληναίος, ΟΤΕ, Eurobank, Lamda Development, Jumbo.

Χαμηλότερα του 25αρη, αξίζει αναφοράς η προσπάθεια αντίδρασης της Attica Group (+9,06%), μετά από τέσσερις συνεχόμενες πτωτικές συνεδριάσεις.

---ΧΠΑ

Επιστροφή των αρνητικών προσήμων και στην Αγορά Παραγώγων, ενώ νέα μείωση παρουσίασαν οι συναλλαγές στο συμβόλαιο του δείκτη και παρέμειναν σταθερές στα Σ.Μ.Ε. επί μετοχών (56.438 συμβόλαια).

Στα 9.536 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Οκτώβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 1.259, 1.103 για τον Οκτώβριο, 156 για τον Νοέμβριο και 0 για τον Δεκέμβριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 187) κινήθηκε μεταξύ 186,5 και 191 μονάδων και μείωσε την υπερτίμηση στο 0,64%, σύμφωνα με την τιμή εκκαθάρισης.

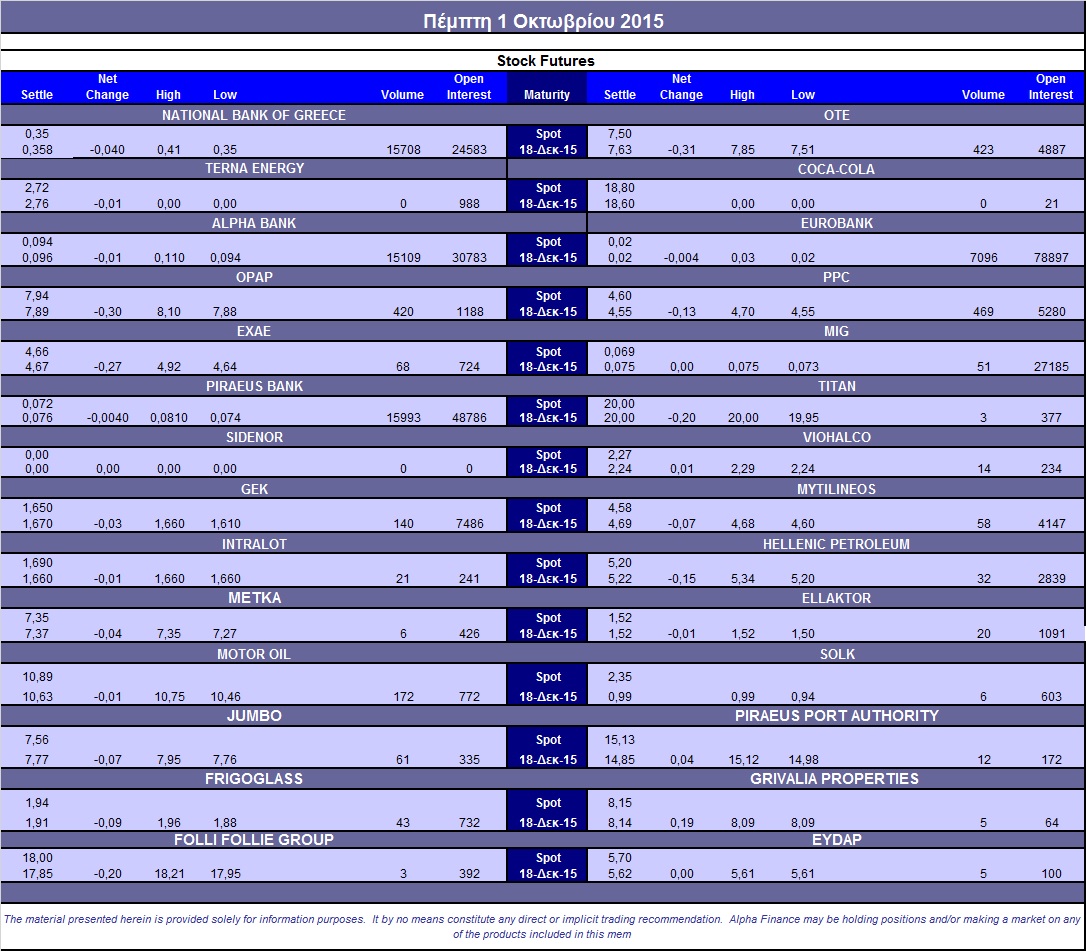

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (8.300 ΕΧΑΕ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Alpha Bank (15.609), Εθνική (15.708), Πειραιώς (15.993), Eurobank (7.096), ΟΠΑΠ (420), ΔΕΗ (469), ΟΤΕ (423), Motor Oil (172), ΓΕΚ (140).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα υψηλής κεφαλαιοποίησης παρέμεινε στο 55%, ενώ οι επενδυτές έδειξαν ενδιαφέρον μόνο για τα δικαιώματα "αγορά" καθώς διαπραγματεύτηκαν συνολικά 1.624 δικαιώματα (όλα calls), εκ των οποίων τα 1.550 τεμάχια ήταν της τρέχουσας σειράς με τιμή εξάσκησης τις 200 μονάδες.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (35.532.193 τεμ.), Eurobank (7.162.054 τεμ.), Πειραιώς (15.168.200 τεμ.), Εθνική (1.003.403 τεμ.).

Πηγή: Alpha Finance