Οι διεθνείς Αγορές "αποφάσισαν" να αφήσουν κατά μέρος τις ανησυχίες που τις ταλανίζουν τις τελευταίες εβδομάδες, έστω και αν τίποτα δεν έχει αλλάξει από τους τελευταίους προβληματισμούς και να επιδοθούν σε ένα αξιοπρόσεκτο "window dressing", λόγω τέλους χρηματιστηριακού εννεαμήνου, ενώ στο Ελληνικό Χρηματιστήριο συνεχίστηκε η κίνηση δύο ταχυτήτων στο ταμπλώ του FTSE25 και η συναλλακτική "νεκροφάνεια" στο υπόλοιπο και συντριπτικά μεγαλύτερο κομμάτι του χρηματιστηριακού ταμπλώ.

Είναι απόλυτα ενδεικτικό ότι στις 16.45 και μόλις 15 λεπτά πριν τις τελικές δημοπρασίες, 128 εισηγμένοι τίτλοι είχαν κυριολεκτικά μηδενικές συναλλαγές και άλλοι 48 δεν ξεπερνούσαν σε όγκο τα 2000 τεμάχια.

Σύμφωνα με εγχώριους επαγγελματίες, η εικόνα του Ελληνικού Χρηματιστηρίου δεν είναι απλά απωθητική, αλλά πλέον τίθεται σοβαρά το θέμα της πολύωρης διαπραγμάτευσης, σε συνεδριάσεις που κυριολεκτικά δείχνουν "μαραθώνιος" για όσους έχουν την υποχρέωση να παρακολουθούν τα δρώμενα στο Χ.Α. από αρχής μέχρι τέλους.

Από την άλλη και σύμφωνα με το ρεπορτάζ του Στέφανου Κοτζαμάνη, έντονη δυσφορία επικρατεί στην εγχώρια επενδυτική κοινότητα, καθώς τρεις μήνες μετά την επιβολή των κεφαλαιακών ελέγχων, τίποτε ουσιαστικά δεν έχει αλλάξει σε σχέση με τους αρχικούς περιορισμούς που είχαν επιβληθεί.

Να σημειωθεί ότι η άρση των περιορισμών σε καμία περίπτωση δεν σημαίνει ότι οι πιθανές αλλαγές θα φέρουν, νομοτελειακά και "φρέσκο χρήμα" στο Χ.Α.

Μοιραία, με τα παραπάνω δεδομένα, για πολλοστή φορά οι όποιες αναφορές θα επικεντρωθούν και πάλι στο ταμπλώ του FTSE25, που συνεχίζει να "επιζεί" συναλλακτικά, έστω και αν και εδώ κάποιες συναλλαγές ήταν κυριολεκτικά με το σταγονόμετρο.

Π.χ., με συναλλαγές 662 τεμ. τερμάτισε την συνεδρίαση ο ΟΛΠ, ενώ με τετραψήφιο όγκο συναλλαγών βρέθηκαν πριν τις τελικές δημοπρασίες ΕΕΕ, ΕΥΔΑΠ και Μέτκα.

Ξεκινώντας με την "πρώτη ταχύτητα" του 25αρη, σημαντικές βοήθειες στον Δείκτη, προκειμένου να κλείσει με θετικό πρόσημο, έδωσαν οι Τιτάν (+2,07%), ΟΠΑΠ (+0,5%)), ΕΧΑΕ (+1,43%), Ελ. Πετρέλαια (+2,10%), Ελλάκτωρ (+2,68%), ΕΕΕ (+0,75%), Folli Follie Group (+2,25%), Jumbo (+2,08%), Lamda Development (+1,31%), ΕΥΔΑΠ (+3,45%) ΔΕΗ (+1,52%) και Motor Oil (+8%). Οι δύο τελευταίες δείχνουν να ευνοούνται και από την επικείμενη είσοδό τους στον MSCI Emerging Markets.

Ιδιαίτερη αναφορά "απαιτεί" ο τίτλος της Motor Oil, όχι μόνο γιατί σήμερα κινήθηκε μόνιμα με θετικό πρόσημο (ερχόμενος όμως από δύο συνεχόμενες πτωτικές συνεδριάσεις), με αρκετά αυξημένες συναλλαγές και κλείνοντας κοντά στα υψηλά ημέρας, αλλά διότι με το σημερινό κλείσιμο βρέθηκε σε υψηλά 70 μηνών (βλ. διάγραμμα). Αν συνεχίσει να κινείται "βόρεια" η επόμενη "μάχη" θα δοθεί στο ψυχολογικό όριο των 12,00 ευρώ.

Υψηλό 70 μηνών για τη Motor Oil

Και ενώ στην μη Τραπεζικό 25αρη, ήταν σαφής η υπεροχή του "πράσινου", για μία ακόμα συνεδρίαση οι πιέσεις συνεχίστηκαν στον Τραπεζικό κλάδο.

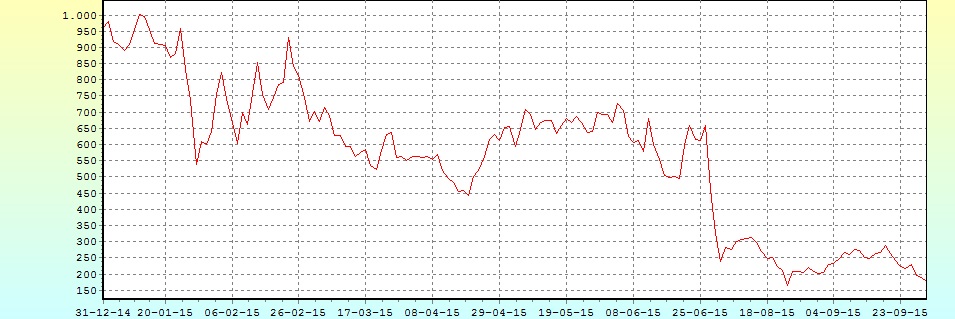

Αξίζει να αναφερθεί ότι ο κλαδικός δείκτης των Τραπεζών (7,54%), ο οποίος κινήθηκε μεταξύ 197,08 (+3,45%) και 175,47 μονάδων (-7,88%), μετά τις 11.44 "φόρεσε μόνιμα τα κόκκινα" και δεν τα έβγαλε μέχρι τέλους τερματίζοντας την συνεδρίαση πολύ κοντά στα χαμηλά ημέρας (βλ. διάγραμμα).

Η πορεία του Τραπεζικού Δείκτη από την αρχή του έτους

Εδώ θα πρέπει να σημειωθεί ότι κατά τις σημερινές πιέσεις στον Τραπεζικό κλάδο, οι ασταμάτητοι πωλητές κινήθηκαν στην λογική τους "ποιος έχει μείνει πίσω" και επειδή ο τίτλος της Εθνικής (-11,29%) παρουσίαζε, μέχρι χθες, τις μικρότερες απώλειες, σήμερα ήταν αυτός που δέχθηκε τις μεγαλύτερες πιέσεις, υποχωρώντας μέχρι τα 0,3820 ευρώ (-11,98%) και κλείνοντας πολύ κοντά στο χαμηλό ημέρας και πιο συγκεκριμένα στα 0,3850 ευρώ, με ημερήσιες απώλειες 11,29%.

Το ημερήσιο διάγραμμα της Εθνικής Τράπεζας

Αντίθετα "αναδύθηκε" από το ενδοσυνεδριακό χαμηλό των 0,10 ευρώ (-9,91%) η μετοχή της Alpha Bank (-3,6%), ενώ κοντά στα χαμηλά ημέρας ολοκλήρωσαν την συνεδρίαση οι Πειραιώς (-7,14%) και Eurobank (4,35%). Ο τίτλος της Eurobank έκλεισε και σε νέα ιστορικά χαμηλά.

Τεχνικά, ο δείκτης υψηλής κεφαλαιοποίησης δοκίμασε την στήριξη των 186 - 185 δίνοντας μίνι αντίδραση. Το επίπεδο συνεχίζει να είναι στήριξη με το 193 κοντινή αντίσταση που διάσπαση μπορεί να δοκιμάσει μία καλύτερη ανοδική κίνηση προς το 198. Intraday position is short με stop τις 198 μονάδες.

Στην περίπτωση του Γενικού Δείκτη, η καθοδική διάσπαση των 641 μονάδων, θα "απαιτήσει κράνος" για την συνέχεια, ενώ η καθοδική διάσπαση των 620 μονάδων, θα επαναφέρει σε "πρώτη διάταξη" και τα "margin calls".

Από εκεί και πέρα η σημερινή συνεδρίαση ήταν η τελευταία του μήνα και του χρηματιστηριακού εννεαμήνου.

Σε μηνιαία βάση, ο Γενικός Δείκτης διέκοψε το αρνητικό σερί των προηγούμενων δύο μηνών (Αύγουστος, Ιούνιος) σημειώνοντας κέρδη 4,81%. Για το ίδιο διάστημα ο Τραπεζικός δείκτης σημείωσε απώλειες 15,31%, ενώ η συνολική κεφαλαιοποίηση του Χ.Α.Α ενισχύθηκε κατά 1,2 δισ ευρώ.

Από την αρχή του χρόνου ο Γενικός Δείκτης σημειώνει απώλειες 20,82%, ο κλαδικός δείκτης των Τραπεζών απώλειες 81,69% και η συνολική κεφαλαιοποίηση του Χ.Α. απώλειες 15,62 δισ.

Μετοχή του εννεαμήνου, με ελαχιστότατες συναλλαγές η Χαϊδεμένος, με απόδοση 381,42%.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Υπό αναζήτηση 'ψήφου εμπιστοσύνης' τελεί το Ελληνικό Χρηματιστήριο, το οποίο κλείνει δυστυχώς δύο μήνες υπό την επήρεια των capital controls" αναφέρει ο Στρατής Πολυχρονέας.

Αν στο τελευταίο προσθέσουμε τις ανακεφαλαιοποιήσεις και τα "stress tests" των Ελληνικών Τραπεζών, αλλά και την επιβολή/αποστολή του ΕΝΦΙΑ (το Δημόσιο επιδιώκει να εισπράξει €8 δισ. έως τέλος του έτους από φόρους), φαντάζει λογική η αναζήτηση επενδυτών στο εξωτερικό.

Ωστόσο, οι παραπάνω λόγοι, πλην της φορολογίας, συντρέχουν και για τους ξένους επενδυτές, οι οποίοι προκειμένου να αγοράσουν μετοχές ενδέχεται και να περιμένουν την αξιολόγηση της Κομισιόν, την κατάθεση του προσχεδίου του προϋπολογισμού, μακροοικονομικά στοιχεία, όπως αυτά για την είσπραξη των φόρων, την προώθηση και ψήφιση των διαρθρωτικών μεταρρυθμίσεων και βεβαίως την αναδιάρθρωση του Ελληνικού χρέους.

Άξιο αναφοράς το στοιχείο, ότι σύμφωνα με τις προκαταρκτικές εκτιμήσεις του Ινστιτούτου Διεθνής Χρηματοοικονομικής (IIF), οι εκροές από τις αναδυόμενες αγορές στο τέλος του γ΄3μήνου εκτιμώνται σε $40 δισ. ($21 δισ. σε ομόλογα και $19 δισ. σε μετοχές), χωρίς να έχει υπολογιστεί η επίπτωση από το σκάνδαλο της "VW", ενώ το Χ.Α. βάσει και της υποβάθμισής του από τον οίκο FTSE (σε ισχύ από το Μάρτιο του 2016), μάλλον κατατάσσεται σε αυτές τις Αγορές.

Βέβαια μπορεί να ισχυρισθεί κανείς, ότι η εικόνα των εγχώριων Κρατικών χρεογράφων είναι διαφορετική από αυτή των μετοχών, αλλά γεγονός είναι ότι στην πρώτη, υπάρχουν οι δεδουλευμένοι τόκοι για το ρίσκο που αναλαμβάνει κανείς και οι βραχυπρόθεσμες αποδόσεις παραμένουν ιδιαίτερα ελκυστικές όπως και στα ΕΓΕΔ.

Επιστρέφοντας στα των μετοχών, με την κεφαλαιοποίηση του Χ.Α. να βρίσκεται στα €37,33 δισ. ή στο 20,8% του ΑΕΠ, μόνο ακριβό δε λογίζεται το Ελληνικό Χρηματιστήριο.

"Προκειμένου όμως να μπορέσει να φανεί η 'ελκυστικότητά του' θα πρέπει ένα επιπλέον μέρος της αβεβαιότητας να αρθεί", τονίζει ο αναλυτής της Μίδας ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Επιχείρηση "καλλωπισμού" των αποτιμήσεων σε όλο τα φάσμα των διεθνών Αγορών. Στην Ασία τα μεγαλύτερα κέρδη για Nikkei (+2,7%) και ASX 200 (+2,1%), θετικό κλίμα στην Ευρώπη, ενώ με ανοδικές διαθέσεις ξεκίνησε η συνεδρίαση και στο NYSE.

Πιέζονται χαμηλότερα χρυσός και ευρώ, ενώ μικρά κέρδη σημειώνει το πετρέλαιο.

Ξεκινώντας εξ Ανατολών, στα $1,68 τρισ. διαμορφώθηκε το εξωτερικό χρέος της Κίνας στο τέλος Ιουνίου, σύμφωνα με τα επίσημα στοιχεία της Κρατικής Υπηρεσίας Ξένου Συναλλάγματος της Χώρας, έναντι των $1,03 τρισ. στο τέλος Μαρτίου.

Το βραχυπρόθεσμο χρέος που απαρτίζει το μεγαλύτερο μέρος του συνολικού χρέους, διαμορφώθηκε στα $1,17 τρισ., ενώ το μεσομακροπρόθεσμο χρέος διαμορφώθηκε στα $510 δισ.

Σύμφωνα με την αρμόδια Υπηρεσία, το 80% του χρέους είναι σε Αμερικανικά δολάρια.

Τα αποθέματα χρυσού της Κίνας διαμορφώθηκαν σε 54,45 εκατ. ουγκιές στο τέλος Αυγούστου, από 53,93 εκατ. ουγκιές στο τέλος Ιουλίου, όπως γνωστοποίησε η Κεντρική Τράπεζα της Χώρας.

Σημειώνεται πως η Κίνα ξεκίνησε να ενημερώνει τα στοιχεία για τα αποθέματά της σε μηνιαία βάση τον Ιούνιο, ενώ τα προηγούμενα έξι χρόνια ανακοίνωνε αμετάβλητα στοιχεία.

Η βιομηχανική παραγωγή στην Ιαπωνία υποχώρησε 0,5% τον Αύγουστο σε σχέση με τον προηγούμενο μήνα ενώ ενισχύθηκε 0,2% σε σχέση με το αντίστοιχο διάστημα πέρυσι όταν οι εκτιμήσεις των οικονομολόγων έκαναν λόγο για αύξηση κατά 1,8%.

Επιπρόσθετα οι λιανικές πωλήσεις αυξήθηκαν 0,8% τον Αύγουστο σε σχέση με το αντίστοιχο διάστημα πέρσι, με τις μέσες εκτιμήσεις των οικονομολόγων να περιμένουν αύξηση κατά 1,2%.

Ερχόμενοι στην Ευρώπη και στην Γερμανία, οι λιανικές πωλήσεις μειώθηκαν κατά 0,4% σε μηνιαία βάση τον Αύγουστο, σύμφωνα με τα στοιχεία που δημοσιοποίησε η Ομοσπονδιακή Στατιστική Υπηρεσία, έναντι αύξησης 0,2% που ανέμεναν οι αναλυτές. Αντιθέτως, σε σχέση με τον αντίστοιχο μήνα του προηγούμενου έτους, οι λιανικές πωλήσεις ήταν αυξημένες κατά 2,5%, έναντι αύξησης 3,1% που προέβλεπε η Αγορά.

Πτώση για πρώτη φορά μετά από έξι μήνες κατέγραψαν οι τιμές καταναλωτή στην Ευρωζώνη τον Σεπτέμβριο, σε ετήσια βάση.

Σύμφωνα μετα στοιχεία που δημοσιοποίησε η Eurostat, οι τιμές καταναλωτή στις 19 Χώρες της Ευρωζώνης μειώθηκαν κατά 0,1% σε ετήσια βάση τον Σεπτέμβριο, μετά από αύξηση 0,1% τον Αύγουστο. Οι οικονομολόγοι εκτιμούσαν πως ο πληθωρισμός θα παραμείνει αμετάβλητος. Ο δομικός πληθωρισμός αυξήθηκε κατά 0,9% σε ετήσια βάση τον Σεπτέμβριο.

Αμετάβλητο στο 11% παρέμεινε τον Αύγουστο το ποσοστό της ανεργίας στην Ευρωζώνη, σύμφωνα με τα στοιχεία που δημοσιοποίησε η Eurostat. Η αρχική εκτίμηση για την ανεργία του Ιουλίου ήταν στο 10,9% (χαμηλό 3,5 ετών), η οποία όμως αναθεωρήθηκε στο 11% από 11,1% τον Ιούνιο. Σε επίπεδο Ευρωπαϊκής Ένωσης, η ανεργία παρέμεινε αμετάβλητη στο 9,5%.

Το κατά κεφαλήν ΑΕΠ στη Βρετανία ήταν κατά το δεύτερο τρίμηνο 0,6% πάνω από τα επίπεδα που άγγιζε στις αρχές του 2008, πριν την ύφεση. Σύμφωνα με νέα δεδομένα που έδωσε η Αρμόδια Στατιστική Υπηρεσία, η Οικονομία αυξήθηκε το δεύτερο τρίμηνο κατά 0,7% σε σχέση με το ίδιο διάστημα πέρυσι, ενώ στην ανάπτυξη αυτή οδήγησε το Εμπόριο.

Όπως τονίζει το Bloomberg, τα δεδομένα αυτά ενισχύουν την άποψη πως η Οικονομία της Βρετανίας, η οποία έχει αναπτυχθεί για 10 συνεχόμενα τρίμηνα, εξακολουθεί να ισχυροποιείται. Με τον πληθωρισμό κάτω από το στόχο του 2% της Τράπεζας της Αγγλίας, οι εξελίξεις οδήγησαν το διοικητή της Τράπεζας, Μαρκ Κάρνεϊ, να επισημάνει πως πλησιάζει η στιγμή για μία πρώτη αύξηση των επιτοκίων.

Εν τω μεταξύ, η S&P προβλέπει ότι η ΕΚΤ μπορεί να διπλασιάσει το πρόγραμμα αγοράς ομολόγων τους επόμενους μήνες. "Ο χαμηλός πληθωρισμός και η υποτονική Παγκόσμια ανάπτυξη είναι οι λόγοι που θα οδηγούσαν την ΕΚΤ στην κίνηση αυτή, υποστηρίζει ο οίκος, μην αποκλείοντας μια πολύ πιο απότομη επιβράδυνση της Κινεζικής Οικονομίας.

Μεταφερόμενοι στις ΗΠΑ, οι εταιρείες στον Ιδιωτικό Τομέα πρόσθεσαν 200.000 θέσεις εργασίας τον Σεπτέμβριο, σύμφωνα με τα στοιχεία του ADP. Οι αναλυτές προέβλεπαν αύξηση στις θέσεις εργασίας κατά 190.000, έναντι 186.000 νέων θέσεων τον Αύγουστο.

Ο δείκτης Chicago PMI υποχώρησε στις 48,7 μονάδες το Σεπτέμβριο από 54,4 μονάδες τον Αύγουστο, σύμφωνα με την MNI Indicators. Οι μέσες εκτιμήσεις των αναλυτών τοποθετούσαν τον δείκτη στις 52,9 μονάδες σε δημοσκόπηση του "Dow Jones Newswires".

Οι εκροές από τις αναδυόμενες Αγορές στο τρίτο τρίμηνο, ήταν οι υψηλότερες που έχουν καταγραφεί από το αποκορύφωμα της Παγκόσμιας Χρηματοπιστωτικής κρίσης στο τέλος του 2008, σύμφωνα με προκαταρκτικές εκτιμήσεις του ΙIF.

Στις 30 Σεπτεμβρίου που λήγει το τρίμηνο, οι ξένοι που επενδύουν σε χρεόγραφα των αναδυόμενων θα έχουν πουλήσει $40 δισ. στοιχείων ενεργητικού, τα 21 δισ. σε ομόλογα και τα $19 δισ. σε μετοχές, σύμφωνα με το IIF.

Επιστροφή στο ΧΑ

Η Ελβετία, η Σιγκαπούρη και οι ΗΠΑ καταλαμβάνουν και φέτος τις κορυφαίες θέσεις στην έκθεση του World Economic Forum για την Παγκόσμια ανταγωνιστικότητα. Η Ελλάδα διατηρείται στάσιμη, στην 81η θέση, κάτω από Χώρες όπως το Τατζικιστάν (80ό), η Μποτσουάνα (71η), η Ρουάντα (58η) και οριακά υψηλότερα από την Αρμενία, τη Ναμίμπια και την Τζαμάικα. Η κορυφαία δεκάδα Χωρών αποτελείται κατά σειρά από τις Ελβετία, Σιγκαπούρη, ΗΠΑ, Γερμανία, Ολλανδία, Ιαπωνία, Χονγκ Κονγκ, Φινλανδία, Σουηδία και Βρετανία.

Η Moody’s επιβεβαίωσε την αξιολόγηση "Caa2" του CFR (corporate family rating) του ΟΤΕ, θέτοντας σταθερό outlook. Η κίνηση ήλθε να επιβεβαιώσει την αξιολόγηση "Caa3" της πιστοληπτικής ικανότητας της Ελλάδας.

Από εκεί και πέρα, ο Γενικός Δείκτης κινήθηκε μεταξύ 658,22 (+1,21%) και 646,61 μονάδων (-0,57%) και μετά τις 15.00 μόνιμα με θετικό πρόσημο. Στις 17.00 βρέθηκε στις 654,3 (+0,61%) και μέσω των τελικών δημοπρασιών έκλεισε στις 654,2 μονάδες με ημερήσια κέρδη 0,6%.

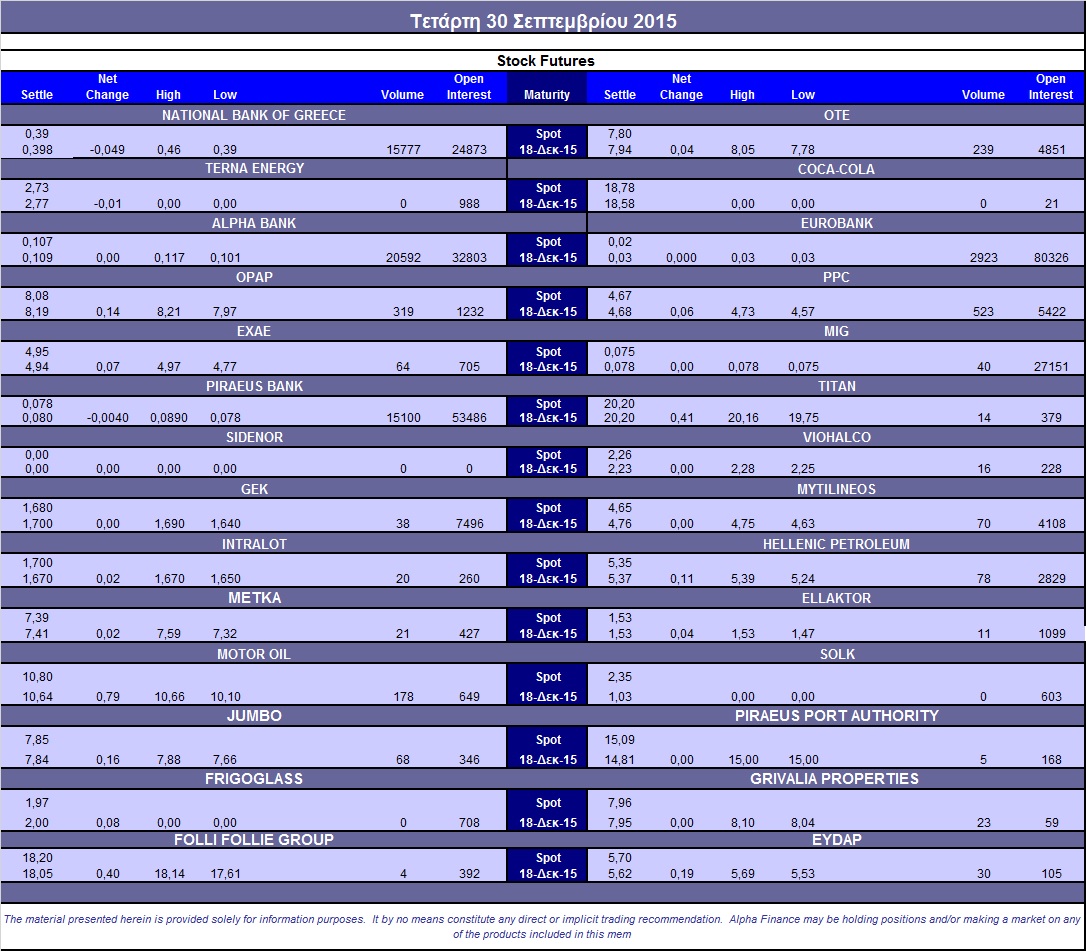

Ο τζίρος (ο υψηλότερος των τελευταίων πέντε συνεδριάσεων) ανήλθε στα 29,3 εκατ. από τα οποία τα 1,4 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΙΝΛΟΤ, ΟΠΑΠ, ΟΤΕ, ΦΦΓΚΡΠ).

Διακινήθηκαν συνολικά 103835380 τίτλοι, από τους οποίους οι 96579882 αφορούσαν συναλλαγές στο ταμπλώ του FTSE25.

Μένοντας στο ταμπλώ του 25αρη, δεν ακούμπησαν το "κόκκινο" οι ΓΡΙΒ, ΕΕΕ και ΜΟΗ. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Ελλάκτωρ, Τιτάν και Lamda Development και στο χαμηλό ημέρας οι Αεροπορία Αιγαίου και Grivalia.

Ισορροπημένη η τελική εικόνα με 39 ανοδικές μετοχές έναντι 40 πτωτικών, 14 τίτλοι με απώλειες ίσες, ή μεγαλύτερες του 5% και 6 από αυτούς με διψήφιο ποσοστό απωλειών.

Ανακατατάξεις στην τελευταία θέση της πρώτης τετράδας των κεφαλαιοποιήσεων του Χ.Α., η οποία στο τέλος του χρηματιστηριακού εννεαμήνου διαμορφώθηκε ως εξής: ΕΕΕ (6,908 δισ), ΟΤΕ (3,823 δισ), ΟΠΑΠ (2,577 δισ) και Ελ. Πετρέλαια (1,635 δισ ευρώ).

---ΧΠΑ

Συνεδρίαση μικρής ανόδου, η τελευταία του μήνα, στην Αγορά Παραγώγων, με σημαντικά κατεβασμένες συναλλαγές στο συμβόλαιο του δείκτη.

Μικρή αύξηση παρουσίασε ο όγκος στα Σ.Μ.Ε. επί μετοχών (56.503 συμβόλαια).

Στα 9.651 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Οκτώβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 1.350, 1.193 για τον Οκτώβριο, 157 για τον Νοέμβριο και 0 για τον Δεκέμβριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 191) κινήθηκε μεταξύ 188,5 και 193,75 μονάδων και αύξησε την υπερτίμηση στο 0,8%, σύμφωνα με την τιμή εκκαθάρισης.

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (10.000 ΟΠΑΠ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Alpha Bank (20.592), Εθνική (15.827), Πειραιώς (15.400), Eurobank (2.923), ΟΠΑΠ (319), ΔΕΗ (523), ΟΤΕ (239), Motor Oil (178).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα υποχώρησε στο 55%, ενώ χαμηλός ήταν ο όγκος συναλλαγών, στα 148 τεμάχια (132 δικαιώματα αγοράς και 16 δικαιώματα πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (35.532.193 τεμ.), Eurobank (1.162.054 τεμ.), Πειραιώς (15.168.200 τεμ.), Εθνική (1.003.403 τεμ.).

Πηγή: Alpha Trust