Τρεις συνεδριάσεις απομένουν προκειμένου να "στεφθεί" με κέρδη ο Μάρτιος, καθώς μετά τη νέα άνοδο στα...ξαφνικά της Πέμπτης το ΧΑ επανέκαμψε προς τις 558 μονάδες. Ετσι κατά πάσα βεβαιότητα θα είναι ο πρώτος "ανοδικός" μήνας για το 2016, μετά το καταστροφικό διάστημα Ιανουαρίου- Φεβρουαρίου, επίσης σπάζοντας ένα σερί τεσσάρων "πτωτικών μηνών" με κλάδο ρυθμιστή τον τραπεζικό.

Εν μέσω βαριών απωλειών στα ευρωπαϊκά χρηματιστήρια, συνεχούς πίεσης της Αθήνας από "μεταναστευτικό"- "αξιολόγηση" η συνεδρίαση της Πέμπτης επιφύλαξε ενθαρρυντικές ενδείξεις καθώς το ΧΑ κινήθηκε εντελώς contrarian στα ευρωπαϊκά θυμίζοντας πως αργότερα το βράδυ με απώλειες "έκλεισε" και η Wall Street τερματίζοντας ένα ανοδικό σερί πέντε εβδομάδων.

Αντίδραση με συναλλαγές και τζίρους...ημιαργίας, αλλά όπως σημείωνε ο Θανάσης Σταυρόπουλος αυτό δεν εμπόδισε μία άνοδο στα...ξαφνικά με αιχμή τον τραπεζικό κλάδο και μετά από καιρό υπεραπόδοση από κοινού για τις μετοχές των ΕΤΕ-Πειραιώς.

Με τρεις ανοδικές και μία πτωτική συνεδρίαση η εβδομάδα συνεχίζει το σερί του Μαρτίου ενώ απομένουν πλέον άλλες τρεις ημέρες μέχρι το θετικό "κλείσιμο" του μήνα.

Με τον ΓΔ στις 557,04 μονάδες η μηνιαία απόδοση διαμορφώνεται στο 17,45%, ο δε ΔΤΡ στις 40,73 "μετρά" συνολικά 54,87% στο ίδιο διάστημα επιβεβαιώνοντας την βαρύτητα και την καθοριστική σημασία του στην διαμόρφωση (και) της βραχυπρόθεσμης τάσης.

Πάντως η αντίδραση της Πέμπτης σε μεγάλο βαθμό θεωρήθηκε ως μία κίνηση προεξόφλησης χαμηλού κόστους 36,4 εκατ. ευρώ από τα οποία σε Alpha Bank τα 4,9 εκατ. ευρώ, σε ΕΤΕ τα 4,6, σε Eurobank τα 4,5 και 3,2 εκατ. ευρώ στην Πειραιώς. Το σχεδόν 47% του συνόλου στον τραπεζικό κλάδο, καθώς σημαντικές κινήσεις έγιναν σε ΟΤΕ,ΟΠΑΠ, Jumbo, Motor Oil, EXAE. Στελέχη της αγοράς έκαναν λόγο για αναδιάρθρωση θέσεων πέριξ των 550 μονάδων και περιμένοντας τις εξελίξεις κυρίως στο μέτωπο της "αξιολόγησης".

Εύλογο το ερώτημα τι μέλλει γενέσθαι στη συνέχεια και πέραν του "κλεισίματος" του Μαρτίου, στη συνεδρίαση της Πέμπτης.

Σύμφωνα με τους ειδικούς της αγοράς κυρίως το διεθνές περιβάλλον και οι εξελίξεις εντός των τειχών θα κρίνουν την τάση, κατά πόσον δηλαδή το ΧΑ θα μπορούσε να κινηθεί προς ακόμη μία δοκιμή των 582 μονάδων ή για την επιβεβαίωση των "χαμηλών" εβδομάδας δηλαδή των 535 μονάδων.

Βλέποντας μετοχές-σηματωρούς όπως λ.χ. η Εθνική είναι εμφανής η συσσώρευση της μετοχής σε ένα στενό εύρος τιμών (0,208-0,25 ευρώ) για 15 συνεδριάσεις, κίνηση που παραπέμπει σε αναμονή μέχρι νεοτέρας αλλά και μερική αναδιάταξη θέσεων.

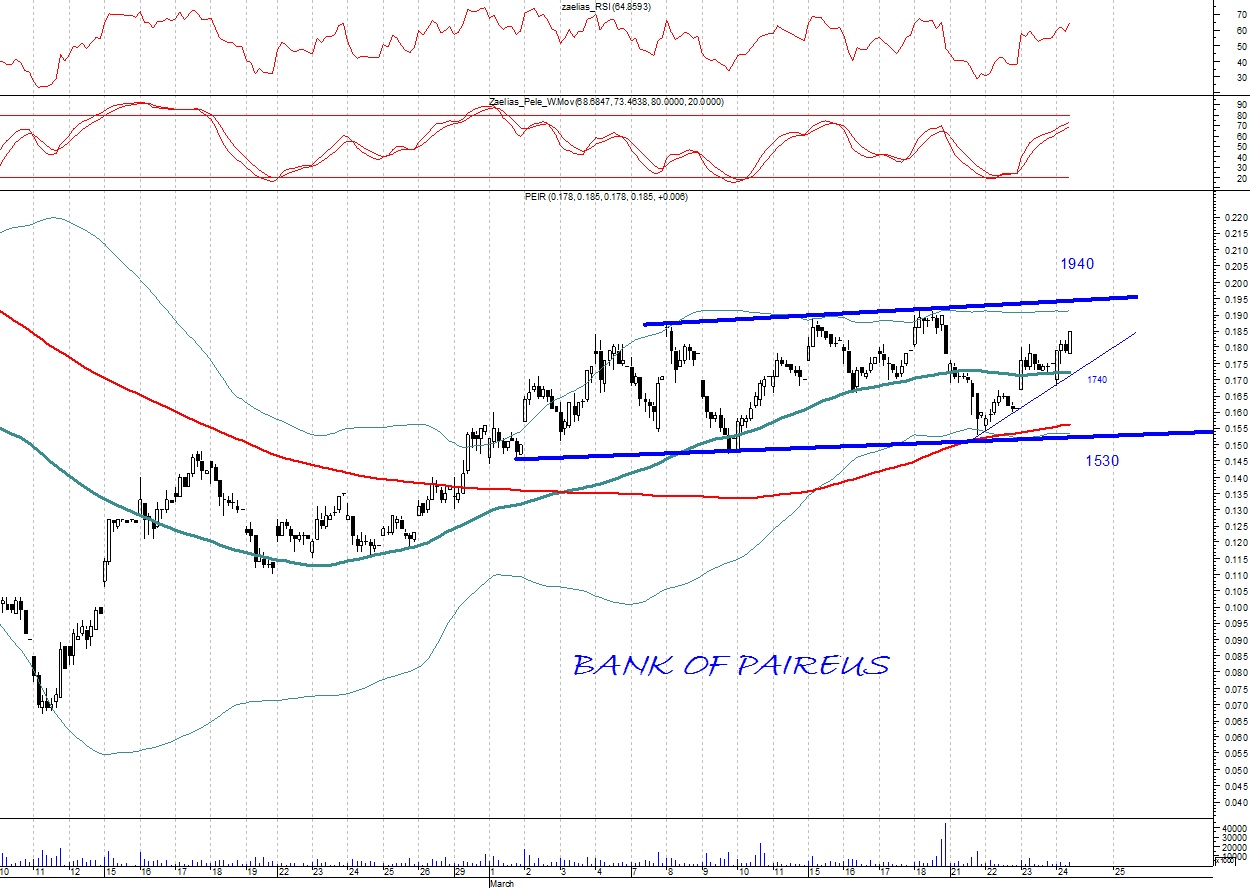

Ενθαρρυντική την Πέμπτη και η τεχνική εικόνα της Πειραιώς (βλέπε σχετικό διάγραμμα...)

Οσον αφορά στις διεθνείς αγορές, προφανώς το τρομοκρατικό επιβαρύνει κυρίως την Ευρώπη, επιτείνει τις ανησυχίες για τον ρυθμό ανάπτυξης και τις επόμενες ενέργειες των ισχυρών.

Ενδεικτικό το "γύρισμα" του DAX την Πέμπτη από τις 9.977,99 προς τις 9.845,37 όπου και οριακά πάνω από το "χαμηλό ημέρας" διαμορφώθηκε τελικά.

Κλειδί η τάση στα ξένα χρηματιστήρια, με το ΧΑ να επηρεάζεται ούτως η άλλως σε μικρότερο ή μεγαλύτερο βαθμό.

Ωστόσο στη "ρηχή" αγορά μας, της συνολικής κεφαλαιοποίησης που δεν ξεπερνά τα 40 δισ. ευρώ, η προσοχή των επενδυτών επικεντρώνεται κυρίως στις πολιτικές εξελίξεις, στο βάρος του "μεταναστευτικού" και την αβεβαιότητα για τον χρόνο ολοκλήρσης της πρώτης "αξιολόγησης" .

Η επόμενη εβδομάδα αναμένεται να είναι πολιτικά φορτισμένη, κυρίως λόγω της επικείμενης συζήτησης στην Βουλή την Τρίτη, την ώρα που σχεδόν όλα τα μέτωπα παραμένουν ανοιχτά.

Για το ΧΑ θα μετρήσει όμως η επιβεβαίωση (ή όχι ) της επανόδου των εκπροσώπων των δανειστών στην Αθήνα, το ερχόμενο Σάββατο 2 Απριλίου, όπως είχε διαμηνυθεί. Στην αγορά προεξοφλείται ότι την εβδομάδα θα ενταθεί η εικοτολογία για νέες παράλογες/ακραίες απαιτήσεις του ΔΝΤ, για προσπάθειες του οικονομικού επιτελείου να κλείσει τα "κενά" (σχεδόν αποκλειστικά με... ομοβροντίες φόρων, άμεσων και έμμεσων επιβαρύνσεων της κοινωνίας, της πραγματικής οικονομίας) και άλλων συναφών.

Στο ΧΑ η πλειονότητα των traders προεξοφλεί πως η πρώτη αξιολόγηση, ακόμη και με πολύ...πόνο και συνεχείς υποχωρήσεις της Αθήνας, θα κλείσει καθώς δεν μπορεί να γίνει διαφορετικά.

Σε αυτή την λογική όμως το ΧΑ φτάνει έως τις 580-585 μονάδες με καταληκτικό της προεξόφλησης την περιοχή των 610-620 μονάδων, θυμίζοντας πως η αντίδραση του ΓΔ έχει ξεκινήσει από τα "ιστορικά χαμηλά" των 420,82 κυρίως όμως από τις 470 μονάδες. Για κίνηση υψηλότερα (των 620 μον.) θα χρειαστεί- εκτός από το διεθνές κλίμα- θετικότερες εξελίξεις, 1-2 καλά νέα, περισσότερες συναλλαγές από τα μέτρια επίπεδα των 50 εκατ. ευρώ (μέσος όρος εβδομάδας).

Προς ώρας περιοριζόμαστε στο "κλείσιμο" του Μαρτίου (Πέμπτη) αλλά και για 2-3 συνεδριάσεις αργότερα (στην περίπτωση, που όντως οι δανειστές επανέλθουν στις 2/4 και χωρίς δραματικά απρόοπτα).

Εργαλεία για αυτό το διάστημα:

- κατ΄ αρχήν η καλή απόδοση συνολικότερα της μεγάλης και μεσαίας κεφαλαιοποίησης, θυμίζοντας για 21 από τις μετοχές του FT25 και για 12 από τις μετοχές του FTSE Mid Cap καταγράφεται θετικό μηνιαίο πρόσημο,

- η ξεκάθαρη βελτίωση- βραχυπρόθεσμα- της τάσης για τον τραπεζικό κλάδο, με τον ΔΤΡ στις 40,73 από τα "ιστορικά χαμηλά των 17,93 μονάδων στις 2 Μαρτίου,

- η ανθεκτικότητα αρκετών μετοχών/εισηγμένων που ευνοήθηκαν και από την ανακοίνωση των οικονομικών αποτελεσμάτων 2015 (ειδικότερα όμως τέταρτου τριμήνου),

- το στοίχημα της αξιολόγησης , που εάν κερδηθεί μπορεί να δώσει συνέχεια στην κίνηση.

Τη εβδομάδα, που ακολουθεί συνεχίζεται η ανακοίνωση οικονομικών μεγεθών με σημαντικότερες της ΔΕΗ (29/3), Lamda Development, ΟΠΑΠ (30/3), ΕΛΛΑΚΤΩΡ, ΕΥΑΘ κ.α. στις 31 Μαρτίου.

Κατά γενική εκτίμηση τα αποτελέσματα διαδραμάτισαν ρόλο στην εικόνα των εισηγμένων, συνέβαλαν στο να δημοσιευθούν αναλύσεις και εκθέσεις από ελληνικούς και ξένους οίκους, να σημειωθεί κάποια "μόχλευση" σε δεικτοβαρή χαρτιά.

Οπως σημειώνει ο Μάνος Χατζηδάκης (ΒΕΤΑ χρηματιστηριακή) με βάση τα μεγέθη 50 εταιρειών τα λειτουργικά κέρδη διαμορφώνονται οριακά καλύτερα κατά 1,6% ενώ κατά 12,5% μειωμένα είναι τα λειτουργικά κέρδη (εξαιρούμενων των διυλιστηρίων, ΕΛΠΕ,ΜΟΗ).

Σημειωτέον, πως με την Αεροπορία Αιγαίου συνεχίστηκε ο "χορός" των εισηγμένων που θα διανείμουν μέρισμα κάτι που καταδεικνύει την ανθεκτικότητα και το ενθαρρυντικό outlok αρκετών εταιρειών.

Στα 68,4 εκατ. ευρώ τα καθαρά κέρδη για το 2015 και πρόταση για μέρισμα 0,70 ευρώ/μετοχή από την διοίκηση της εισηγμένης έρχεται να προστεθεί σε ανάλογες περιπτώσεις εταιρειών.

Τεχνικά για τον ΓΔ δεν έχουν αλλάξει και πολλά από την προηγούμενη εβδομάδα (με triple witching και rebalancing, θυμίζω) καθώς παραμένει μέσα στο "κανάλι του Μαρτίου" με κάτω όριο τα χαμηλά της συνεδρίασης στις 2 του μήνα.

Ανω όριο οι 581/582 μονάδες-εκ των πραγμάτων ισχυρή βραχυπρόθεσμη αντίσταση- με σημείο αλλαγής τάσης τις 525 μονάδες.

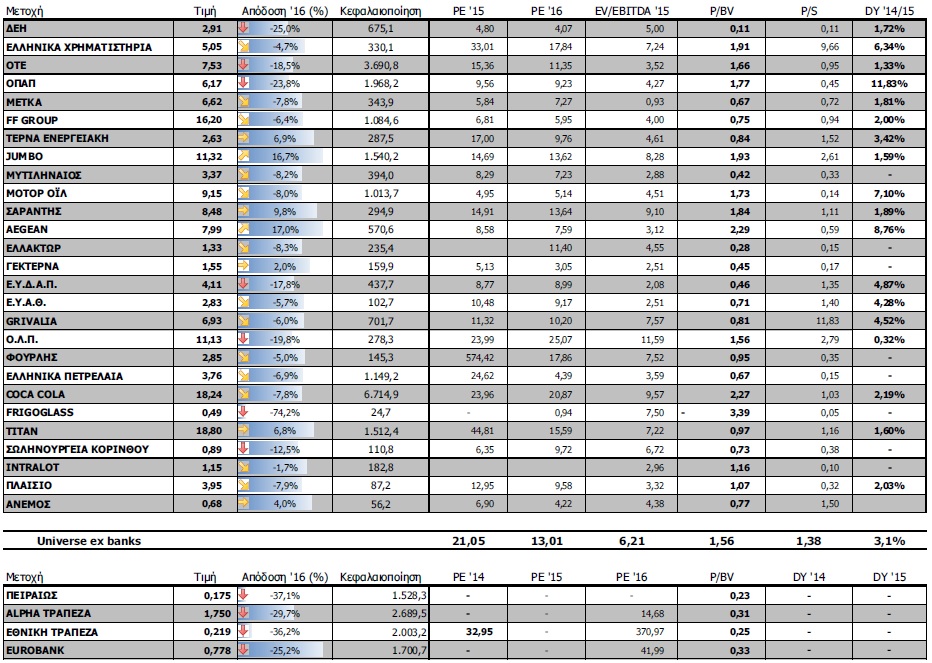

Οι αποτιμήσεις των blue chips

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 557,04 μονάδες με πτώση 1,8%. Συγκεκριμένα, ο FT 25 υποχώρησε 1,82% και ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε χαμηλότερα 0,42%.

Εβδομαδιαία άνοδο σημείωσαν μεταξύ άλλων οι κλάδοι: Υγεία (+10,66%), Προσωπικά-Οικιακά Προϊόντα (+3,93%), Χημικά (2,01%) και Τρόφιμα-Ποτά (+0,22%).

Στον αντίποδα, εβδομαδιαία πτώση σημείωσαν οι κλάδοι: Πετρέλαιο- Αέριο (-6,69%), Υπηρεσίες Κοινής Ωφέλειας (-5,47%), Ταξίδια- Αναψυχή (-4,37%), Χρηματοοικονομικές Υπηρεσίες (-3,57%).

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: ΓΕ Δημητρίου (50%), Βιοκαρπέτ (42,49%), Βαρβαρέσος (33,33%), Φιερατέξ (29,67%), Trastor (23,04%), Γαλαξίδι (20,51%), Ακτρίτας (19,61%), Πήγασος Εκδοτική (19,51%), Creta Farms (19,38%) και Αθηνα (16,33%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: Κλ. Ναυπάκτου (-29,44%), Μοτοδυναμική (-26,78%), Προοδευτική (-19,77%), Pasal (-19,49%), Yalco (-19,42%), Frigoglass (-19,33%), Βιοτέρ (-19,32%), Ναυτεμπορική (-14,29%), Lavipharm (-13,33%) και Επίλεκτος (-12,14%).