Εντυπωσιακή αλλαγή σκηνικού, κατά την τελευταία συνεδρίαση της εβδομάδας, με τους εν δυνάμει πωλητές να δίνουν ένα "ηχηρό παρών" στο ταμπλώ του Ελληνικού Χρηματιστηρίου, σε μία συνεδρίαση που αποδείχθηκε απόλυτα ικανή να σβήσει τα κέρδη των προηγούμενων τεσσάρων συνεδριάσεων, της εβδομάδας που μόλις ολοκληρώθηκε και η οποία συνοδεύτηκε με τον μεγαλύτερο τζίρο των τελευταίων πέντε συνεδριάσεων.

Οι προηγούμενες πέντε ανοδικές συνεδριάσεις (οι τέσσερις αφορούσαν την χρηματιστηριακή εβδομάδα που έληξε) αποδείχθηκαν από αναιμικές έως μετριοπαθείς και οι σημερινές κινήσεις κατοχύρωσης κερδών, έδωσαν την εικόνα γενικότερου ξεπουλήματος.

Εικόνα που αναμένεται να επιδεινωθεί στις αμέσως επόμενες συνεδριάσεις, αν συνεχιστεί η "νότια" κίνηση, καθώς τα "margin calls" θα ανεβάσουν στροφές στην πτωτική τάση.

Η σημερινή τελευταία συνεδρίαση της εβδομάδας θα μπορούσε να χαρακτηριστεί καθαρά πτωτική, όχι μόνο λόγω του γεγονότος ότι ο Γενικό Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο και έκλεισε στα χαμηλά ημέρας, αλλά στο απόλυτα αρνητικό συμπέρασμα συνηγορεί και η τελική αναλογία ανοδικών (26) - πτωτικών (91) μετοχών, όταν μάλιστα 37 μετοχές τερμάτισαν την συνεδρίαση με απώλειες μεγαλύτερες του 5%.

Ασφαλώς και η Αγορά δεν άκουσε αυτά που περίμενε να ακούσει από το χθεσινό Eurogroup, ενώ το "μαξιλάρι" που είχαν δημιουργήσει οι πέντε θετικές συνεδριάσεις που προηγήθηκαν, έδωσε μεγαλύτερη "ευελιξία κινήσεων" στους εν δυνάμει πωλητές.

Σύμφωνα με το ρεπορτάζ της Αγγελικής Παπαμιλτιάδου "χαώδης ήταν η χθεσινή συνεδρίαση των Υπουργών Οικονομικών του Eurogroup για τη Χώρα μας καθώς, σύμφωνα με διασταυρωμένες πληροφορίες, η πλειονότητα δεν αποδέχθηκε τις Ελληνικές θέσεις και έτσι δεν ορίστηκε ημερομηνία για την επιστροφή της τρόικας.

Δείχνει απόλυτα βέβαιο ότι οι όποιοι επενδυτές θα παραμείνουν εξαιρετικά επιφυλακτικοί, αναμένοντας μεγαλύτερη "ορατότητα" όσον αφορά τις εγχώριες πολιτικές εξελίξεις. Αυτό που θα αποτελέσει για τους περισσότερους κεντρικό μήνυμα για ανατροπή στην τρέχουσα πτωτική τάση είναι η σταδιακή αύξηση του τζίρου, αν αυτή συνοδεύσει την επόμενη ανοδική αντίδραση (αν και όποτε αυτή έλθει).

Από εκεί και πέρα, ο Τραπεζικός κλάδος που έδειχνε ιδιαίτερα "δυσκίνητος" κατά τις προηγούμενες ανοδικές συνεδριάσεις, ήταν αυτός που εξελίχθηκε σε "αδύναμο κρίκο" και σε "σάκο του μποξ" κατά την σημερινή συνεδρίαση.

Έτσι, ενώ κατά τις αμέσως προηγούμενες ανοδικές συνεδριάσεις δεν μπόρεσε να εξασφαλίσει κλεισίματα υψηλότερα από το πρώτο τεχνικά ζητούμενο (131 μονάδες), σήμερα αφέθηκε στο "έλεος του 'sell off". κλείνοντας μάλιστα στα χαμηλά ημέρας με ημερήσιες απώλειες 8,41%. Αξίζει να σημειωθεί ότι οι αμέσως μεγαλύτερες απώλειες για τον εν λόγω δείκτη, έχουν σημειωθεί στις 27/6/2013 (-12,96%).

Επίσης, το σημερινό κλείσιμο του κλαδικού δείκτη των Τραπεζών είναι το χαμηλότερο των τελευταίων 16 μηνών, με το αμέσως χαμηλότερο να έχει σημειωθεί στις 5/7/2013 (115,41 μονάδες).

Απολύτως ανησυχητικά τα στατιστικά, για τις επιμέρους Τραπεζικές μετοχές, καθώς Εθνική και Eurobank έκλεισαν σε νέα ιστορικά χαμηλά, ισοφάρισε (σε κλείσιμο) το χαμηλό της 31/10/2014 η Alpha Bank, ενώ επαναπροσεγγίζει τα πρόσφατα χαμηλά η Πειραιώς.

Eurobank και Πειραιώς έκλεισαν στο χαμηλό ημέρας, ενώ η Εθνική βρέθηκε να υποχωρεί μέχρι τα 1,79 ευρώ (-10,5%) και η Alpha Bank μέχρι τα 0,5130 ευρώ (-4,47%).

Μαζί με τους βασικούς δείκτες του Χ.Α., στο χαμηλό ημέρας έκλεισαν και οκτώ από τους θεωρούμενους Δεικτοβαρείς τίτλους, ενώ από το ταμπλώ του FTSE25, μόνο η Μέτκα διασώθηκε με θετικό πρόσημο (+0,57%).

Αντίθετα, με διψήφιες απώλειες τερμάτισαν της συνεδρίαση οι Eurobank (-10,74%), Πειραιώς (-10,08%) και Ελλάκτωρ (-10,19%).

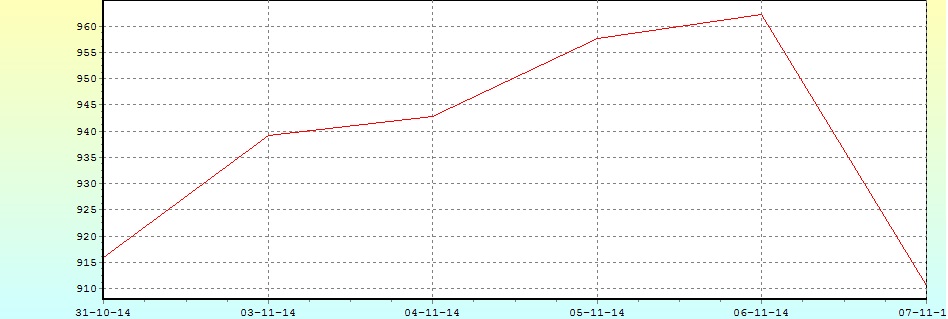

Τεχνικά και όσον αφορά τα ημερήσια γραφήματα, αφού ο Γενικός Δείκτης δεν κατόρθωσε να δώσει κλείσιμο υψηλότερα των 970 μονάδων και από την άλλη σήμερα έκλεισε στο χαμηλό ημέρας και στην περιοχή των 910 μονάδων, δίνει εξαιρετική κρισιμότητα στις αμέσως επόμενες συνεδριάσεις, καθώς αν δεν κρατήσει η ζώνη 910 - 910 θα ... βρέξει πωλήσεις.

Εβδομαδιαίο διάγραμμα του Γενικού Δείκτη

Ο FTSE25 έχασε τις στηρίξεις στις 309 και 306 μονάδες, έδωσε σήμα "stop loss" για τους "long" και η αμέσως επόμενη σημαντική στήριξη εντοπίζεται στις 275 μονάδες.

Από εκεί και πέρα και για όσους ασχολούνται με τα στατιστικά στοιχεία, η σημερινή συνεδρίαση ήταν αρκετή προκειμένου η εβδομάδα που έληξε να αποδειχθεί αρνητική, αφαιρώντας από τον Γενικό Δείκτη 0,58% και από τον Τραπεζικό 6,6%.

Η μέση ημερήσια μικτή αξία συναλλαγών μειώθηκε κατά 55% και προσγειώθηκε στα 73,2 εκατ. ευρώ.

Από την αρχή του χρόνου ο Γενικός Δείκτης σημειώνει απώλειες 21,19% και ο Τραπεζικός απώλειες 36,69%.

Τι σχολιάζουν οι αναλυτές της αγοράς

-Βαγγέλης Σιούτης

Με τέσσερις ανοδικές συνεδριάσεις ξεκίνησε ο Νοέμβριος, όμως η έντονη πτώση της Παρασκευής έσβησε τα κέρδη αυτών των συνεδριάσεων, επισημαίνει ο Βαγγέλης Σιούτης.

Σε όλες τις ανοδικές συνεδριάσεις ο τζίρος ήταν χαμηλός και η άνοδος ήταν αποτέλεσμα απουσίας πωλητών, παρά έντονου αγοραστικού ενδιαφέροντος.

Ο Γενικός Δείκτης ούτε που πλησίασε για να δοκιμάσει την διάσπαση κάποιας σημαντικής αντίστασης, ούτε τον ΚΜΟ 200 εβδομάδων στις 1010 μονάδες, ούτε να βρεθεί πάνω από τις 1050 μονάδες.

Μετοχές που τεχνικά είχαν δώσει σύμφωνα με τα διαγράμματα τους "αγορά" (με σημαντικές αποκλίσεις στους ταλαντωτές), δώσανε σημαντική ανοδική αντίδραση λόγω της μεγάλης πίεσης που είχε προηγηθεί αλλά επίσης δεν διέσπασαν κάποια σημαντική αντίσταση (π.χ. ΔΕΗ).

Αποτέλεσμα αυτής της εικόνας ήταν σήμερα η πίεση στις τιμές των μετοχών και η ανησυχία ότι ο Γενικός Δείκτης θα δοκιμάσει τα χαμηλά του (852,87 μονάδες) που αποτυχία διατήρησης τους θα τον οδηγήσουν προς την περιοχή των 805 μονάδων.

"Υπέρβαρες" οι απώλειες για τον Τραπεζικό δείκτη, σε μία μέρα που στις γενικές συνελεύσεις των ΕΤΕ , ΑΛΦΑ υπήρχε αισιοδοξία για πλεόνασμα κεφαλαίων ώστε να μην χρειαστεί να αξιοποιηθεί η ρύθμιση για τον αναβαλλόμενο φόρο.

"Η πολιτική αβεβαιότητα και ο δρόμος που θα ακολουθήσει η Χώρα μετά την λήξη του τρέχοντος προγράμματος, παραμένουν τα βασικά ερωτήματα που απασχολούν τους επενδυτές με αποτέλεσμα η διακράτηση, ή η δημιουργία ρευστότητας, να είναι οι βασικές επενδυτικές επιλογές μέχρι να ξεκαθαρίσει το τοπίο" τονίζει ο υπεύθυνος συναλλαγών της Guardian Trust ΑΧΕΠΕΥ.

-Μάνος Χατζηδάκης

Η μικρής εμβέλειας ανοδική διόρθωση χαμηλών όγκων δεν είχε μεγάλη συνέχεια, καθώς τα μέχρι στιγμής αποτελέσματα των εταιρειών ήταν καλά μεν, λίγα δε, για να αποσπάσουν την προσοχή των επενδυτών από τις εξελίξεις στο θέμα της διαπραγμάτευσης του χρέους αλλά και τον πολιτικό παράγοντα, σημειώνει ο Μάνος Χατζηδάκης.

Η επιφυλακτικότητα ενισχύθηκε και από την αύξηση της έντασης σε γεωπολιτικό επίπεδο μεταξύ Ελλάδας και Τουρκίας με ειδησεογραφία που τροφοδοτείται σχεδόν σε καθημερινή βάση.

Η εστίαση της Ελληνικής Αγοράς εξακολουθεί να γίνεται "από πάνω προς τα κάτω" με πρώτο θέμα στην ατζέντα την κάλυψη των χρηματοδοτικών αναγκών της επόμενης χρονιάς.

Οι επόμενες 30 ημέρες που μεσολαβούν έως το Eurogroup της 8ης Δεκεμβρίου αναγκαστικά θα έχουν ως σημείο αναφοράς α) την διαπραγμάτευση με την τρόικα και την έκθεση αξιολόγησης του προγράμματος β) ποια από τις τρεις λύσεις που μέχρι στιγμής έχουν πέσει στο τραπέζι θα επιλεχθεί ως προσφορότερη για την κάλυψη των χρηματοδοτικών αναγκών της Χώρας το 2015 και γ) αν θα υπάρξει τελικά ελάφρυνση στο χρέος μετά την επίτευξη των στόχων που τέθηκαν στο Eurogroup του Δεκεμβρίου του 2012.

Με αυτή την σειρά η πορεία των νέων θα αξιολογηθεί από το Χρηματιστήριο ενώ κάθε καθυστέρηση δεν συνεπάγεται ουδετερότητα αφού τα χρονικά περιθώρια μπορούν να θεωρηθούν "ασφυκτικά".

Τεχνικά, η Αγορά έδειξε πόσο εύκολα μπορούν χαθούν επίπεδα τιμών που δεν δένουν συναλλακτικά μεταξύ τους. Μέσα σε λίγες ώρες ο Γενικός Δείκτης "ακύρωσε" την άνοδο τεσσάρων συνεδριάσεων πολλαπλασιάζοντας μια απόλυτα φυσιολογική διόρθωση κατοχύρωσης κερδών σε πτώση η οποία βρήκε το σύνολο σχεδόν των μετοχών της υψηλής κεφαλαιοποίησης να υποχωρεί χωρίς ιδιαίτερες αντιστάσεις.

Οι πωλητές δείχνουν να ελέγχουν απόλυτα την τάση και παρά την... φιλότιμη προσπάθεια του Γενικού Δείκτη να ξαναδεί τις 980 μονάδες, όπου κάτι θα μπορούσε να αλλάξει έστω και βραχυπρόθεσμα (κινητός μέσος όρος 30 ημερών), η προσφορά παραμένει "οδηγός" της κατεύθυνσης της Ελληνικής Αγοράς.

Με αυτά τα δεδομένα το σενάριο των νέων χαμηλών δεν άλλαξε και η αντίδραση από την γρήγορη άνοδο από τις 885 μονάδες μπορεί να θεωρηθεί περαιωμένη.

Τελευταίο προπύργιο των αγοραστών αποτελεί η ζώνη των 905 μονάδων από όπου ξεκίνησε η τελευταία ανοδική κίνηση. Τα χρονικά περιθώρια στενεύουν και το σήμα του MACD αν και δεν έχει γυρίσει σε πτωτικό, έχει χάσει σε δυναμική που πιθανόν να εξαντληθεί στις επόμενες δύο ή τρεις συνεδριάσεις.

Ως εκ τούτου και με βάση τα όσα είναι ήδη γνωστά ο Γενικός Δείκτης μετά από ένα σύντομο διάλλειμα επιστρέφει στο νευρικό μοτίβο που χαρακτηρίζει τις συνεδριάσεις από τις αρχές Σεπτεμβρίου.

"Τα αποτελέσματα εννεαμήνου συνεχίζονται με ικανοποιητικό ρυθμό και την ερχόμενη εβδομάδα. Την αυλαία ανοίγει η Intralot και τα Ελληνικά Πετρέλαια το απόγευμα της Δευτέρας (10/11), ακολουθούν Σαράντης και Frigoglass (11/11) ενώ την Πέμπτη αναμένονται τα αποτελέσματα του Τιτάνα. Την Δευτέρα επίσης αναμένεται η ολοκλήρωση της διακοπείσας συνέλευσης της Τράπεζας Αττικής με θέμα την αύξηση του κεφαλαίου.

Την ερχόμενη Παρασκευή τέλος αναμένεται από την Ελληνική Στατιστική Αρχή η ανακοίνωση των προκαταρκτικών στοιχείων για το ΑΕΠ του τρίτου τριμήνου. Πιθανότατα η ανακοίνωση να αποτελέσει το μαθηματικό τέλος της ύφεσης αφού όλα δείχνουν ότι ο Τουρισμός έχει συμβάλει τα μέγιστα στο γύρισμα του ΑΕΠ. Οι αρχικές εκτιμήσεις κάνουν λόγο για αύξηση κοντά στο 2%" αναφέρει ο υπεύθυνος του τμήματος ανάλυσης της Beta Sec.

-Στρατής Πολυχρονέας

"Σκοτσέζικο ντους" για το Ελληνικό Χρηματιστήριο ήταν η εβδομάδα που διανύσαμε, καθώς στη συνεδρίαση της Παρασκευής και βεβαίως μετά την ολοκλήρωση του Eurogroup και τη γνωστοποίηση της πολιτικής της ΕΚΤ, ο ΓΔ απώλεσε τα κέρδη των τεσσάρων προηγούμενων συνεδριάσεων επιστρέφοντας στην περιοχή των 910 μονάδων, επισημαίνει ο Στρατής Πολυχρονέας.

Σε αυτό το σημείο αξίζει να μεταφραστεί η πρώτη παράγραφος βασικού νέου του Bloomberg, η οποία αναφέρει τα ακόλουθα: "Η Ευρωζώνη έδωσε σήμα ότι η Ελλάδα πρέπει να παραμείνει σε ένα σφιχτό οικονομικό 'λουρί' (leash) μετά από οιαδήποτε πρόωρη έξοδο από το πρόγραμμα διάσωσής της, επισημαίνοντας τους πολιτικούς κινδύνους για τον Πρωθυπουργό, καθώς εκείνος προσπαθεί να αποφύγει πρόωρες Εθνικές εκλογές".

Είναι λογικό να υποθέσεις κανείς, μετά βεβαίως και την εικόνα όχι μόνο της προηγούμενης εβδομάδας, αλλά και των τελευταίων δύο μηνών, ότι η μεταβλητότητα θα συνεχισθεί, αλλά και ότι η Αγορά θα συνεχίζει να υποχωρεί πολύ ευκολότερα από ότι ανεβαίνει, όσο βεβαίως η πολιτική αβεβαιότητα παραμένει σε υψηλά επίπεδα και όσο το θέμα ελάφρυνσης του Ελληνικού χρέους παραμένει στις καλένδες. Σε αυτό το σημείο και για μια ακόμα φορά θα πρέπει να επισημάνουμε και τον υψηλό γεωπολιτικό κίνδυνο από την προκλητική στάση της Τουρκίας, ο οποίος συνεχίζει να υφίσταται χωρίς να έχει προεξοφληθεί από την Αγορά.

Όσον αφορά την Αγορά των εγχώριων Κρατικών ομολόγων, το spread σε καθημερινή (μεταβλητότητα ±1%) και σε εβδομαδιαία βάση παρέμεινε επί της ουσίας αμετάβλητο, ενώ και αυτή των εταιρικών ομολόγων παρουσίασε μια σταθεροποιητική εικόνα, με εξαίρεση το ομόλογο της S&B Βιομηχανικά Ορυκτά, η τιμή του οποίου ενισχύθηκε κατά 6% περίπου μετά την είδηση για στη συμφωνία μεταβίβασης της εταιρείας στην Imerys από την Οικογένεια Κυριακόπουλου και την Rhone Capital.

"Την προσεχή εβδομάδα, πλην βεβαίως της ανακοίνωσης των εγχώριων εταιρικών αποτελεσμάτων του 9μήνου, το ενδιαφέρον των επενδυτών θα εστιασθεί στην ανακοίνωση του ΑΕΠ του γ΄3μήνου της Ελλάδας στις 14/11, το οποίο αναμένεται να είναι θετικό (εκτίμηση για +0,4%) μετά από 6 χρόνια και το οποίο είναι ιδιαίτερα σημαντικό στοιχείο στις διαπραγματεύσεις της Ελληνικής Κυβέρνησης με την Τρόικα" αναφέρει ο αναλυτής της Solidus Sec.

Οι διεθνείς οικονομικές εξελίξεις

Με μικτά πρόσημα ολοκλήρωσαν την τελευταία συνεδρίαση της εβδομάδας οι μεγάλες Ασιατικές Αγορές.

Νευρικότητα και σημαντικές πιέσεις στην Ευρώπη (πλην Λονδίνου), τις Τραπεζικές μετοχές να βρίσκονται στο επίκεντρο.

"Οι Ρυθμιστικές Αρχές κάνουν ότι καλύτερο μπορούν. Τα "stress tests" της Ευρωπαϊκής Κεντρικής Τράπεζας και της Τράπεζας της Αγγλίας σχεδιάστηκαν για να επιβάλλουν καλύτερη συμπεριφορά από ότι υπήρχε στο παρελθόν. Είναι σαν να εκπαιδεύεις τίγρεις να γίνουν 'χορτοφάγες'. Ότι κι αν πει ο CEΟ, οι τραπεζίτες θα βρουν τρόπους να παίξουν με το σύστημα εις βάρος των πελατών και των μετόχων. Η πολυπλοκότητα που υπάρχει είναι το καμουφλάζ τους" αναφέρουν μεταξύ άλλων σε σημερινό τους άρθρο οι Financial Times.

Από την άλλη και σύμφωνα με τα στοιχεία που ανακοίνωσε το Υπουργείο Οικονομίας της Γερμανίας, η βιομηχανική παραγωγή της Χώρας αυξήθηκε το Σεπτέμβριο κατά 1,4%. Οι αναλυτές - σύμφωνα με δημοσκόπηση του Reuters - προέβλεπαν κατά μέσο όρο πως η βιομηχανική παραγωγή της Γερμανίας θα ανέκαμπτε το Σεπτέμβριο κατά 2%.

Επιλεκτικές κινήσεις κατοχύρωσης κερδών (μετά τα νέα ρεκόρ) και ήπιες απώλειες, χαρακτηρίζουν τις πρώτες ώρες της συνεδρίασης στην Wall Street.

Μένοντας στις ΗΠΑ, η Αμερικάνικη οικονομία δημιούργησε 214.000 νέες θέσεις εργασίας τον Οκτώβριο, με το ποσοστό της ανεργίας να υποχωρεί κατά μια ποσοστιαία μονάδα στο 5,8%. H οικονομία των ΗΠΑ έχει δημιουργήσει πάνω από 200.000 θέσεις εργασίας για εννιά συνεχόμενους μήνες, σερί που δεν έχει καταγραφεί από το 1994. Οι αναλυτές του Marketwatch προέβλεπαν ότι θα δημιουργηθούν 243.000 νέες θέσεις εργασίας.

Προσπάθεια ανοδικής αντίδρασης, μετά το σφυροκόπημα των τελευταίων ημερών και την καταγραφή πολυετών χαμηλών, για Ευρώ, Πετρέλαιο και Πολύτιμα Μέταλλα.

Επιστροφή στο ΧΑ

Την Τετάρτη 12 Νοεμβρίου 2014 θα διενεργηθεί Δημοπρασία Εντόκων Γραμματίων διάρκειας 13 εβδομάδων του Ελληνικού Δημοσίου, σε άϋλη μορφή, ποσού 875 εκατομμυρίων Ευρώ, λήξεως 13 Φεβρουαρίου 2015, σύμφωνα με ανακοίνωση του ΟΔΔΗΧ.

Στα 3,9 εκατ. ευρώ θα διαμορφωθούν τα καθαρά κέρδη των ΕΛΠΕ στο τρίτο, εκτιμά η IBG. Τα EBITDA της εισηγμένης εκτιμάται ότι θα ανέλθουν στα113 εκατ. ευρώ. Η χρηματιστηριακή προχωρά στην αναβάθμιση για την σύσταση της εταιρίας σε "Buy" από "Hold" χωρίς να αλλάξει την τιμή-στόχο των 6 ευρώ.

Καλύτερα των προβλέψεων διαμορφώθηκαν τα καθαρά έσοδα από τόκους της Εθνικής το τρίτο τρίμηνο, σύμφωνα με τις χρηματιστηριακές. Η Euroxx υπογραμμίζει τα ισχυρά μεγέθη της Τουρκικής θυγατρικής αλλά και τα σημάδια ανάκαμψης που παρουσιάζει η εγχώρια Αγορά. Στέκεται, μεταξύ άλλων, στα καθαρά έσοδα από τόκους αλλά και στο δείκτη δανείων προς καταθέσεις που διαμορφώθηκε στο 92,6%, ποσοστό που είναι το χαμηλότερο μεταξύ των Ελληνικών Τραπεζών.

Από την πλευρά της η IBG σημειώνει ότι τα καθαρά κέρδη της Εθνικής ήταν χαμηλότερα των εκτιμήσεων κυρίως λόγω one-offs και ζημιών από το trading. Ωστόσο καλύτερα από τις προβλέψεις διαμορφώθηκαν τα έσοδα από τις κύριες δραστηριότητες. Σύμφωνα με την IBG ο καταλύτης για την έκπληξη από τις κύριες δραστηριότητες ήταν η Finansbank. Η χρηματιστηριακή δεν αποκλείει να υπάρξουν καθοδικές αναθεωρήσεις, αναφέρει ωστόσο ότι αναμφίβολα η μετοχή είναι φθηνή.

Η Eurobank Εquities τονίζει ότι τα καθαρά κέρδη της Τράπεζας διαμορφώθηκαν κάτω από τις προβλέψεις της, ενώ-αντίθετα- τα καθαρά έσοδα από τόκους κινήθηκαν ανώτερα από τις εκτιμήσεις. Συνολικά χαρακτηρίζει τα αποτελέσματα της Εθνικής καλά, τονίζει ωστόσο κάποιες "επιφυλάξεις" για την ποιότητα του ενεργητικού, καθώς τα μη εξυπηρετούμενα δάνεια δεν εμφάνισαν σημάδια βελτίωσης.

Τα αποτελέσματα τρίτου της Τράπεζας ήταν σε γενικές γραμμές ανάλογα των εκτιμήσεων αναφέρει η ΒΕΤΑ. Ξεχωρίζει ως θετικά τα καθαρά έσοδα από τόκους αλλά και τις προβλέψεις (κάτω των εκτιμήσεων) που έλαβε η Τράπεζα. Ως καταλύτες για την κερδοφορία αναφέρει την ισχυρή πορεία της Finansbank αλλά και τον περιορισμό των δαπανών.

Ερχόμενοι στα "υπόλοιπα" της σημερινής συνεδρίασης, ο Γενικός Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο και έκλεισε οριακά υψηλότερα από το χαμηλό ημέρας (910,49) και πιο συγκεκριμένα στις 910,5 μονάδες με απώλειες 5,38%.

Ο τζίρος, ο μεγαλύτερος των τελευταίων πέντε συνεδριάσεων αναρριχήθηκε στα 98.6 εκατ. από τα οποία τα 4,8 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΑΛΦΑ, ΜΥΤΙΛ, ΕΥΡΩΒ, ΜΕΤΚ, ΟΠΑΠ). Τρεις τίτλοι (ΕΤΕ, ΑΛΦΑ, ΠΕΙΡ) "απασχόλησαν" το 57% της συνολικής μικτής αξίας συναλλαγών.

Εικόνα "sell off" και στα Τραπεζικά warrants. Ο παραστατικός τίτλος της Πειραιώς έκλεισε στα 0,4010 ευρώ (-15,58%), της Εθνικής στα 0,3520 ευρώ (-10,66%) και της Alpha Bank στα 1,15 ευρώ με απώλειες 11,54%.

Και νέες ανακατατάξεις στις πρώτες θέσεις των κεφαλαιοποιήσεων του Χ.Α., ενώ πλησιάζει απειλητικά η ΕΕΕ. Μετά και την σημερινή συνεδρίαση η σειρά αφίξεως διαμορφώθηκε ως εξής: Alpha Bank (6,64 δισ), Πειραιώς (6,53 δισ), Εθνική (6,43 δισ) και ΕΕΕ (6,38 δισ).

Από τις μετοχές του FTSE25, δεν ήλθαν σε επαφή με το θετικό πρόσημο οι Εθνική, Πειραιώς, ΓΕΚΤΕΡΝΑ, ΔΕΗ, Ελλάκτωρ, ΕΥΔΑΠ, ΕΧΑΕ, Μυτιληναίος, Τέρνα Ενεργειακή, Τιτάν, Viohalco (έκλεισε σε νέο ιστορικό χαμηλό, από τότε που επέστρεψε στο ταμπλώ του Χ.Α.), Motor Oil.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισε η Μέτκα και στο χαμηλό ημέρας οι Πειραιώς, Ελλάκτωρ, Ελ. Πετρέλαια, ΟΠΑΠ, Eurobank, MIG, Grivalia, Jumbo.

Από εκεί και πέρα, την ένταξη δυο Ελληνικών εταιρειών στον δείκτη MSCI Global Small Cap ανακοίνωσε ο οίκος κατά την αναθεώρηση των δεικτών του. Πρόκειται για τις Αεροπορία Αιγαίου και την Lamda Development (και όχι η Grivalia όπως εκ παραδρομής αναφέρθηκε το πρωϊ). Καμία Ελληνική εταιρεία δεν αφαιρείται από τον δείκτη. Όπως ανακοινώθηκε δεν υπάρχει Ελληνικού ενδιαφέροντος αλλαγή στον MSCI Global Standard Index. Οι αλλαγές θα εφαρμοστούν μετά το κλείσιμο της συνεδρίασης της 25ης Νοεμβρίου.

Από την άλλη, ξεπαγώνει με απόφαση του Ελεγκτικού Συνεδρίου ο διαγωνισμός για την παραχώρηση του Ελληνικού καθώς το 6ο τμήμα του Ελεγκτικού Συνεδρίου αποφάσισε υπέρ της νομιμότητας του διαγωνισμού για την αξιοποίηση του με πλειοδότη επενδυτικό σχήμα υπό την Lamda Development (+3,81%). Ο τίτλος είχε δύο σημαντικούς λόγους για να κινηθεί σήμερα μόνιμα με θετικό πρόσημο, όμως υποχώρησε σχετικά από το υψηλό ημέρας των 3,96 ευρώ.

Τεχνικά και για όσους αποφεύγουν το ημερήσιο trading, δεν έχουν λόγους να αλλάξουν την αποστασιοποίησή τους από το ταμπλώ του Χ.Α., όσο ο Γενικός Δείκτης δεν δίνει κλεισίματα υψηλότερα των 1073 μονάδων και ο FTSE25 υψηλότερα των 350 μονάδων.

--ΧΠΑ

Με καθαρά πτωτική συνεδρίαση ολοκληρώθηκε η χρηματιστηριακή εβδομάδα και στην Αγορά Παραγώγων, με κυριότερο χαρακτηριστικό την αύξηση των συναλλαγών στο συμβόλαιο του δείκτη και πολύ περισσότερο στα Σ.Μ.Ε. επί μετοχών (40.725 συμβόλαια).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 9.241, 8.556 για τον Νοέμβριο, 685 για τον Δεκέμβριο, 0 για τον Ιανουάριο και 0 για τον Μάρτιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 293,5) κινήθηκε μεταξύ 291,5 και 311 μονάδων, γυρνώντας σε discount 0,70%. Μετά τις 17.00, οι τελευταίες πράξεις έγιναν με υποτίμηση έως και 1%.

Ελάχιστος ο δανεισμός τίτλων (56.100 MIG), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΤΕ (1.109), ΔΕΗ (1.328), Alpha Bank (8.628), Εθνική (14.681), Πειραιώς (7.258), Eurobank (1.898), Μυτιληναίο (981), ΟΠΑΠ (531), MIG (2.408), ΓΕΚ (618), Jumbo (175), Ελ. Πετρέλαια (166), ΕΧΑΕ (158), Μέτκα (182), Τέρνα Ενεργειακή (106), Grivalia (137).

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE σκαρφάλωσε στο 38%, ενώ ο όγκος συναλλαγών έμεινε χαμηλά, στα 1017 δικαιώματα (750 calls και 267 puts).

Σύμφωνα με το Χ.Α., δεν αναφέρθηκαν "ανοιχτές" πωλήσεις.

Επίσης δεν σημειώθηκε σημαντικό κλείσιμο θέσης "ανοιχτών" πωλήσεων.

Οι περισσότερο δανεισμένοι τίτλοι είναι οι: Alpha Bank (83.740.974 τεμ.), Πειραιώς (21.948.775 τεμ.), Eurobank (30.750.281 τεμ.), Εθνική (1.174.837 τεμ.), ΔΕΗ (2.204.938 τεμ.).