Με αναταράξεις «έκλεισε» η προ τελευταία -προεκλογική- εβδομάδα για το ΧΑ. Στην τελική ευθεία από την Δευτέρα προς τις κάλπες της 25 ης Ιανουαρίου (και) το ΧΑ, με τους αναλυτές να αναμένουν υψηλή μεταβλητότητα, άμεση συσχέτιση της αγοράς με τις πολιτικές εξελίξεις, τις δημοσκοπήσεις της τελευταίας στιγμής και τα νεότερα από το μέτωπο της ρευστότητας.

Στις 790,59 μονάδες ο Γενικός Δείκτης με εβδομαδιαία κέρδη 1,41% αλλά απώλειες 4,31% στις πρώτες δύο εβδομάδες του 2015.

Από τους βασικούς δείκτες ο FT25 στις 252,56 σημείωσε θετική απόδοση 1,28% σε διάστημα εβδομάδας, αλλά αρνητική 4,64% για το 2015. Ο τραπεζικός σημειώνει 0,41% αλλά -5,23% αντίστοιχα, ενώ τις μεγαλύτερες απώλειες με 12,24% καταγράφει ο δείκτης των εταιρειών κοινής ωφέλειας.

Για την επόμενη, τελευταία προεκλογική εβδομάδα, οι εκτιμήσεις των αναλυτών και των διαχειριστών μπορεί να διίστανται ως προς το... τελικό πρόσημο όμως και οι δύο πλευρές συγκλίνουν στο ότι η αγορά είναι «καταδικασμένη» να κινηθεί μεταξύ «χαμηλού» των 756,80 και «υψηλού» των 842 μονάδων. Κλειδί και στις δύο περιπτώσεις εκτιμάται, πως θα παραμείνει ο τραπεζικός κλάδος, με τον δείκτη να έχει υποχωρήσει την Παρασκευή έως τις 87,67 μονάδες (ιστορικό χαμηλό στις 81,04 μονάδες). Οπως σημειώνουν παράγοντες της αγοράς η τάση θα καθορισθεί:

- Από την εξέλιξη της υπόθεσης (και του κλίματος, που δημιουργήθηκε) από το αίτημα των τραπεζών για προληπτική άντληση ρευστότητας έως 5 δισ. ευρώ, προκειμένου να είναι απόλυτα θωρακισμένες,

- Από την στάση των ξένων διαχειριστών (το μεγαλύτερο μέρος των ρευστοποιήσεων γίνεται από ξένα χαρτοφυλάκια) ειδικότερα των αμερικανών, συνεκτιμώντας την στάση που δείχνουν τελευταία για παράδειγμα οι Goldman Sachs και JP Morgan,

- Από την ροή πληροφοριών και εξελίξεων από το πολιτικό μέτωπο (δημοσκοπήσεις, παρεμβάσεις της τελευταίας στιγμής...) και

- Από την γενικότερη εικόνα των ξένων αγορών.

- Από την αποτίμηση της απόφασης της Fitch να μεταβάλει σε αρνητικό το outlook της Ελλάδας.

Πάντως την προηγούμενη εβδομάδα το ΧΑ εξακολούθησε να επηρεάζεται πρωτίστως από τις εσωτερικές εξελίξεις παρά από τα όσα διαδραματίζονται εκτός. Μερίδα επαγγελματιών δεν αποκλείει να δημιουργηθεί βραχυπρόθεσμη τάση ανάλογα με τις ενδείξεις των δημοσκοπήσεων και την σκιαμαχία των πολιτικών αντιπάλων.

Εκτιμάται, πως μετά την τελευταία 3ήμερη διόρθωση η αποτίμηση πολλών μετοχών του FT25 υποχώρησε και πάλι σε χαμηλά επίπεδα που θα διευκόλυναν ένα... ποντάρισμα προεξόφλησης του εκλογικού αποτελέσματος της Κυριακής.

Σε ένα τέτοιο ενδεχόμενο θεωρείται ότι ο Γενικός Δείκτης θα μπορούσε να κινηθεί υψηλότερα των 820 μονάδων με αιχμή μη τραπεζικές μετοχές που υπερπιέστηκαν τις τελευταίες συνεδριάσεις. Αλλωστε όπως σημειώνουν χρηματιστηριακά στελέχη, είθισται την εβδομάδα προ της εκλογικής αναμέτρησης να γίνονται επιλεκτικές κινήσεις σε επί μέρους μετοχές που πιθανόν να ευνοούνται από το ένα ή το άλλο αποτέλεσμα. Να σημειωθεί, πως στην τελευταία δύσκολη συνεδρίαση της Παρασκευής κόντρα στην διόρθωση κινήθηκαν Αεροπορία Αιγαίου, ΓΕΚ/Τέρνα, Viohalco, Grivalia, CC/HBC αλλά και Motor Oil, FF Group, OTE.

Κατά γενική εκτίμηση η τάση θα κριθεί από την συμπεριφορά των τραπεζών. Η διαγραμματική εικόνα του κλαδικού δείκτη δεν είναι και η... καλύτερη και πολλά θα κριθούν στις πρώτες δύο συνεδριάσεις της εβδομάδας. Ανάλογα με την ειδησεογραφία, τις εξελίξεις θα φανεί εάν για τον Τραπεζικό Δείκτη θα υπάρξει αντίδραση από τα τρέχοντα επίπεδα (*) ή θα πιεστεί προς το «ιστορικό χαμηλό». Θυμίζω στα 1,37 ευρώ η μετοχή της Εθνικής, στα 0,893 της Πειραιώς, στα 0,452 της Alpha Bank και στα 0,17 ευρώ της Eurobank.

Σημαντικός παράγων και η συμπεριφορά μετοχών της 3άδας ΟΤΕ, ΟΠΑΠ-ΔΕΗ αλλά και δεικτοβαρών όπως (κυρίως) η CC/HBC αλλά και των ΤΙΤΑΝ, FF Group, Ελληνικά Πετρέλαια κ.λπ.

Ειδικότερα για τη μετοχή του ΟΤΕ η αντίδραση με 2,61% στα 9,03 ευρώ λειτούργησε την Παρασκευή ως... αντίβαρο στο -7,21% του ΟΠΑΠ (στα 8,50 ευρώ) και του -2,65% στα 4,77 ευρώ της ΔΕΗ. Για ΟΠΑΠ και ΔΕΗ θα πρέπει να επιβεβαιωθούν άμεσα οι στηρίξεις των 7,94 και 4,62 ευρώ αντίστοιχα με την ΔΕΗ να έχει το μεγαλύτερο πρόβλημα.

Στα 14,12 ευρώ η μετοχή της CC/HBC όπου δίνεται «μάχη» να απομακρυνθεί από τα χαμηλά των 13,67 ευρώ (σημειώθηκαν στις 15/1).

Στα εκτός συνόρων, ειδικότερα στις 22 Ιανουαρίου αναμένεται η ομιλία του διοικητή της ΕΚΤ, Μ. Ντράγκι από την οποία θα εξαχθούν συμπεράσματα για τον χρόνο και τον τρόπο υλοποίησης του προγράμματος αγοράς κρατικών ομολόγων των χωρών- μελών της Ευρωζώνης. Σύμφωνα με το Spiegel πάντως, το αναμενόμενο QE δεν θα περιλαμβάνει ελληνικά ομόλογα.

Το ενδιαφέρον είναι, πως σύμφωνα με την ερμηνεία ορισμένων αναλυτών η... αιφνιδιαστική κίνηση της Κεντρικής Τράπεζας της Ελβετίας «πιέζει» για την επιτάχυνση ενεργοποίησης ενός προγράμματος ουσιαστικότερης ποσοτικής χαλάρωσης. Κάτι, που βέβαια μένει να φανεί στην πράξη και εάν ναι υπό ποίες προϋποθέσεις θα μπορούσε να επηρεάσει (και προς ποία κατεύθυνση) και ένα «νέο ελληνικό πρόγραμμα» που θα συμφωνήσει να ακολουθήσει η (όποια ) επόμενη κυβέρνηση.

Για το θέμα της κίνησης της SNB και των επιπτώσεων σε ευρωπαϊκό επίπεδο αλλά και στην ελληνική αγορά εκτενής ήταν η θεματογραφία του Euro2day.gr.

Από την τεχνική πλευρά, σύμφωνα με τον Μάνο Χατζηδάκη (BETA Χρηματιστηριακή ΑΕΠΕΥ) η διαγραμματική εικόνα επιβαρύνθηκε την Παρασκευή, καθώς το καθοδικό κενό (805-786) του «ανοίγματος» εκτός από ένδειξη για την επιτάχυνση της τάσης (πτωτικής), δίνει και το νέο επίπεδο αντίστασης της αγοράς. Σε αυτή την γρήγορη κίνηση ενεργοποιήθηκε ένα ασθενές σήμα αγορών από τον MACD που όμως μετά την διόρθωση της Παρασκευής βρίσκεται υπό αρνητική αναθεώρηση.

Οσον αφορά στα επί μέρους στοιχεία της αγοράς μας, να σημειώσουμε ότι μετά και το κλείσιμο της Παρασκευής αποτιμάται συνολικά στα 51,9 δισ. ευρώ, ότι η μέση ημερήσια αξία συναλλαγών (της προηγούμενης εβδομάδας) διαμορφώθηκε στα 83,4 εκατ. ευρώ ελαφρώς μειωμένη (3%) σε σχέση με την προηγούμενη, πρώτη του 2015 (και εβδομάδα της...Grexitολογίας και της διόρθωσης, καταγραφής των «χαμηλών» 52 εβδομάδων στις 756,80 μονάδες).

Στις ξένες αγορές να συνεκτιμηθεί το ότι από την επόμενη εβδομάδα ξεκινά στις ΗΠΑ η ανακοίνωση αποτελεσμάτων τέταρτου τριμήνου 2014, με κυριότερες των Johnson & Johnson, Morgan Stanley, IBM (στις 20/1), Verizon (22/1), McDonalds κ.λ.π στις 23 Ιανουαρίου.

Το ότι στην Φρανκφούρτη ο DAX έδωσε και πάλι κίνηση πάνω από τις 10.000 (στις 10.093,03 το ιστορικό υψηλό) καταδεικνύει την ισχύ του γερμανικού χρηματιστηρίου, που αποτυπώνει την όλο και ισχυρότερη γερμανική οικονομία (και επιχειρήσεις) την ώρα που ο ευρωνότος πιέζεται όλο και περισσότερο.

Σημειωτέον, πως το μόνο χρηματιστήριο που ακολουθεί (από απόσταση) το γερμανικό είναι το αγγλικό (εκτός ευρώ η Αγγλία).

(*) στον Εκηβόλο της Παρασκευής έχει «ανέβει» σύντομη τεχνική εκτίμηση και διάγραμμα του Τραπεζικού Δείκτη με εμφανείς όλες τις κρίσιμες τεχνικές τιμές.

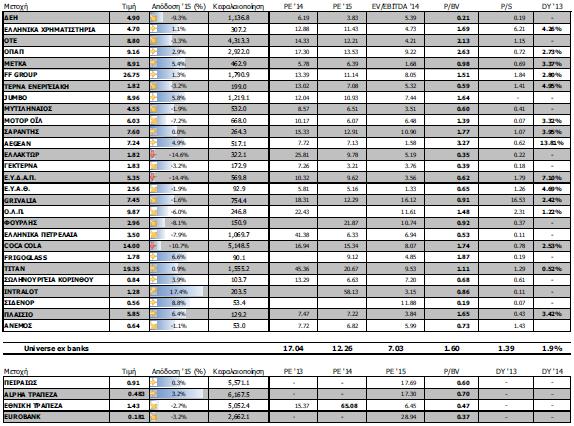

Στον πίνακα, που ακολουθεί δίνεται αναλυτικά η εικόνα και των 25 μετοχών της μεγάλης κεφαλαιοποίησης (με τιμές κλεισίματος Παρασκευής)

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 790,59 μονάδες με άνοδο 1,41%. Συγκεκριμένα, ο FT 25 ενισχύθηκε 1,28% και ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε υψηλότερα 1,97%.

Εβδομαδιαία πτώση σημείωσε μεταξύ άλλων οι κλάδοι: Τεχνολογία (-5,09%), Τρόφιμα- Ποτά (-3,91%) και Υπηρεσίες Κοινής Ωφέλειας (-2,66%).

Στον αντίποδα, ενδεικτικά, εβδομαδιαία άνοδο σημείωσαν οι κλάδοι: Προσωπικά Οικιακά Προϊόντα (+12,86%), Πρώτες Ύλες (+5,67%), Εμπόριο (+6,74%).

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: Αττι-Κατ (33,33%), Λούλη Μύλοι (27,03%), Βιοκαρπέτ (24,56%), Καθημερινή (22,72%), Ακρίτας (20,83%), Κτήμα Λαζαρίδη (20%), Altec (19,05%), Αττικές Εκδόσεις (18,60%), Centric (16,97%) και Minerva (16,67%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: Τηλέτυπος (-35,63%), Λιβάνης (-31,43%), Μάθιος Πυριμαχα (-28,86%), Γαλαξίδι (-26,53%), FG Europe (-20,36%), Logismos (-18,83%), Alpha Grissin (-18,75%), ΝΕΛ (-18,75%), Εριουργία Τρία Άλφα (-17,03%) και Νάκας (-16,67%).