Η αιφνίδια διπλή απόφαση της ελβετικής κεντρικής τράπεζας (SNB) να εγκαταλείψει εργαλεία και πολιτικές που μόλις πριν από λίγες μέρες είχε δηλώσει ότι είναι απαραίτητα για την αντιμετώπιση του αποπληθωρισμού, εκτός από χάος στην αγορά συναλλάγματος, είναι απόδειξη του σε πόσο βαθιά νερά κινούνται πια οι παγκόσμιες κεντρικές τράπεζες και πόσο μεγάλα είναι τα προβλήματα για την Ευρώπη και το σύνολο της παγκόσμιας οικονομίας.

Με λίγα λόγια, η απόφαση της SNB απελευθερώνει την τεχνητά διαμορφωμένη ισοτιμία του ελβετικού νομίσματος σε σχέση με το ευρώ (EUR/CHF) στο 1,20 και ταυτόχρονα απαλλάσσει την ελβετική κεντρική τράπεζα από την υποχρέωση να αγοράζει μεγάλες ποσότητες ευρώ, και άλλων ξένων νομισμάτων, προκειμένου να διατηρεί την ισοτιμία του ελβετικού φράγκου στα όρια που είχε θέσει.

Η απόφασή της θα προσθέσει έναν ακόμα παράγοντα μεταβλητότητας βραχυπρόθεσμα σε όλες τις κατηγορίες των επενδύσεων, καθώς οι επενδυτές θα πρέπει να αναπροσαρμόσουν τις τακτικές, αλλά δεν είναι ακόμα βέβαιο πώς θα επιδράσει στις πιο μεσοπρόθεσμες στρατηγικές.

Η χρονική στιγμή της απόφασης έχει επίσης σημαντική επίδραση αφού μπορεί να σχετίζεται με την πτωτική πορεία του πετρελαίου στις διεθνείς αγορές και την αποπληθωριστική του επίδραση, αλλά συνδέεται και με την επικείμενη απόφαση της Ευρωπαϊκής Κεντρικής Τράπεζας στις 22 Ιανουαρίου για την πιθανότητα ανακοίνωσης προγράμματος ποσοτικής χαλάρωσης, του περιβόητου QE.

Οι συναλλαγές των τελευταίων ημερών στο ελβετικό φράγκο αύξησαν τις πιέσεις προς την SNB να κρατήσει την ισοτιμία με το ευρώ στα επιτρεπτά όρια, λίγο πριν η ΕΚΤ ξεκινήσει την εφαρμογή της ποσοτικής χαλάρωσης. Η πρώτη εκτίμηση είναι ότι η πίεση αυτή στον ισολογισμό της SNB θα μπορούσε να μην είναι πλέον ελεγχόμενη, όταν η ΕΚΤ ξεκινήσει το QE ή εκπλήξει τις αγορές με τις αποφάσεις που θα λάβει για το QE.

Σε ένα πρώτο επίπεδο, η απόφαση της SNB είναι άκρως αιρετική, αφού σφίγγει τις νομισματικές συνθήκες που επικρατούν στη χώρα, ενώ η κατάσταση απαιτεί μάλλον περαιτέρω χαλάρωση. Ο πληθωρισμός ήταν αρνητικός το Δεκέμβριο στο -0,3% σε ετήσια βάση και αρκετά χαμηλότερα του ορίου του 2% και σε συσχέτιση με την πτώση των τιμών του πετρελαίου η ελβετική οικονομία φαίνεται να παραμένει κολλημένη σε έναν συνδυασμό αποπληθωρισμού και χαμηλής ανάπτυξης.

Η απόφαση της SNB σηματοδοτεί, πιο λογικά, την αλλαγή της στρατηγικής της σε πιο μακροπρόθεσμη βάση στο μείγμα της νομισματικής πολιτικής της, προειδοποιώντας μάλλον για ακόμα πιο χαμηλά επιτόκια στο μέλλον προκειμένου να αντισταθμιστεί και η ανατίμηση του CHF.

Παράλληλα είναι πολύ πιθανό η απόφασή της να είναι σήμα στις αγορές και στους επενδυτές ότι δεν επιθυμεί να καταπολεμήσει πλέον τον αποπληθωρισμό με την περαιτέρω αύξηση του ισολογισμού της, αλλά εφαρμόζοντας διαφορετικά εργαλεία και πολιτικές.

Ίσως η πιο σημαντική παράμετρος για τις επόμενες ημέρες, δεδομένου του μεγάλου όγκου ανοικτών θέσεων αγοράς (long) στις ισοτιμίες του USD/CHF και του EUR/CHF, όπως αποδεικνύεται για παράδειγμα από τα στοιχεία του International Monetary Market, είναι ότι οι μεταβολές των ισοτιμιών έχουν πιθανόν προκαλέσει μεγάλες ζημίες στα χαρτοφυλάκια των επενδυτών που κατέχουν αυτές τις θέσεις, οπότε μπορεί να είμαστε μπροστά στο να δούμε ένα ακόμα μεγαλύτερο σοκ στις αγορές τις επόμενες μέρες.

Σε ένα δεύτερο επίπεδο, παρά την όποια αυξημένη μεταβλητότητα στις μετοχές της ελβετικής οικονομίας, δεν φαίνεται να επηρεάζονται άμεσα αρνητικά οι ευρωπαϊκές μετοχές. Για τις ελβετικές το αποτέλεσμα είναι βραχυπρόθεσμα αρνητικό, αφού θα επηρεάσει αρνητικά τις κερδοφορίες των εταιρειών, που στην πλειονότητά τους είναι προσανατολισμένες στις εξαγωγές, ενώ και η τουριστική βιομηχανία της Ελβετίας θα πληγεί από την αυξημένη ισοτιμία του εγχώριου νομίσματος.

Το στοιχείο το οποίο είναι επίσης σημαντικό και θα βαρύνει στις αποδόσεις των επόμενων μηνών είναι το προφίλ των αγοραστών στα ελβετικά assets: είναι συνήθως επενδυτές με low-risk προσέγγιση, χαμηλού κινδύνου δηλαδή διαχειριστές, οπότε η επενδυτική τους προσέγγιση δεν τους επιτρέπει αποφάσεις αποεπένδυσης εν θερμώ και με ταχύτητα, τουλάχιστον στις μετοχές και στα ελβετικά ομόλογα, συνεπώς δεν θα πρέπει να αναμένεται μεσοπρόθεσμη αύξηση του ρίσκου.

Τέλος, και από την άλλη πλευρά, η επίδραση της ισοτιμίας του ελβετικού νομίσματος και των πλέον αρνητικών επιτοκίων που έχει επιβάλει ιστορικά μια κεντρική τράπεζα στις αγορές του σταθερού εισοδήματος θα είναι μάλλον πιο περίπλοκη από ό,τι στις μετοχές.

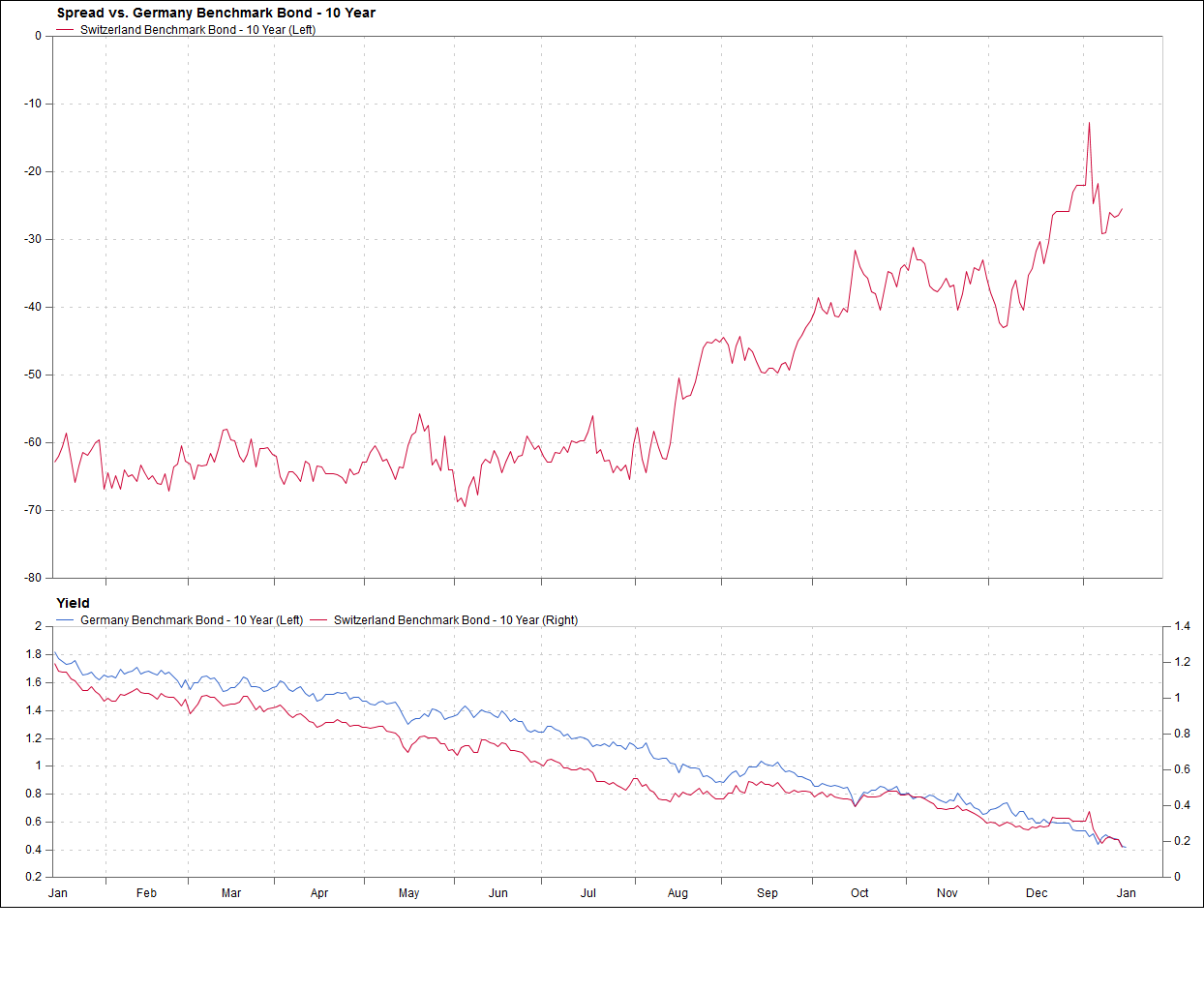

Η πρώτη αντίδραση στα yields των 10ετών ομολόγων δείχνει ότι η διάθεση για ρίσκο μειώνεται, με τις αποδόσεις του ελβετικού να πέφτουν 30% αλλά και τις αποδόσεις των γερμανικών bunds να διαμορφώνονται επίσης χαμηλότερα. Αμέσως η μειωμένη διάθεση για ρίσκο, εκτός από τα 10ετή αντικατοπτρίστηκε και στην τιμή του χρυσού. Ωστόσο, το αν θα συνεχιστεί σε βάθος χρόνου η διάθεση για μείωση του ρίσκου, αυτή τη στιγμή δεν είναι εφικτό να απαντηθεί.