Με διψήφιες απώλειες, «επιστροφή» του Γενικού Δείκτη στα χαμηλά επίπεδα του Σεπτεμβρίου 2012, με την αβεβαιότητα στο ζενίθ, ξεκινά η διαπραγμάτευση της νέας ελληνικής κυβέρνησης με τους δανειστές.

Τον τόνο δίνει το βαρύ κλίμα η συνάντηση Βαρουφάκη-Dijsselbloem με την Ελενα Λάσκαρη να... μετρά τα πρώτα «όχι» στην διαπραγμάτευση και θα καθοριστεί από τις δηλώσεις και τις κινήσεις που αναμένονται τις επόμενες ημέρες. Υπάρχουν άλλωστε μπαράζ ραντεβού του Γιάννη Βαρουφάκη (με ομολόγους του από Αγγλία, Γαλλία, Ιταλία) και του Αλέξη Τσίπρα (με Ρέντζι, Ολαντ, και Γιούνκερ) αρχής γενομένης από τη Δευτέρα.

Στις εβδομαδιαίες απώλειες για τον Γενικό Δείκτη (14,10%), στην διόρθωση 12,62% από την αρχή του έτους αποτυπώνονται όχι μόνον όσα προηγήθηκαν των εκλογών αλλά και μέρος όσων επιχειρείται να προεξοφληθούν στη συνέχεια.

Αυτό που προβληματίζει και θα πρέπει να λάβουν υπόψη τους οι επενδυτές για τη συνέχεια, είναι ότι η αγορά θα αντιδρά έντονα στα θετικά και αρνητικά μηνύματα που θα εκπέμπονται στο πλαίσιο της διαπραγμάτευσης.

Χαρακτηριστικό είναι ότι μετά τη συνέντευξη Ντάισελμπλουμ την Παρασκευή, οι αποδόσεις των ελληνικών ομολόγων εκτοξεύθηκαν, με το τριετές να κινείται πάνω από το 19% και το 10ετές σε επίπεδα άνω του 11%. Την ίδια στιγμή, έντονες ήταν οι πιέσεις και στο Χρηματιστήριο που, αν και ξεκίνησε ανοδικά, σημείωσε απώλειες στο κλείσιμο.

Στην... συντριβή του τραπεζικού δείκτη (εβδομαδιαία - 37,57% και 37,69% από την αρχή του έτους) καταδεικνύεται η εστία του προβλήματος, το ευάλωτο σημείο (και) του χρηματιστηρίου αλλά και ο κλάδος που μπορεί να παράξει τις πιο ακραίες διακυμάνσεις.

Το σκηνικό έντασης της Παρασκευής ξεκίνησε με την γερμανική πλευρά και τον Wolfgang Scheuble σε «σκληρή γλώσσα» να θυμίζει/προειδοποιεί στην Αθήνα την πάγια θέση του Βερολίνου, δηλαδή του ισχυρού της Ε.Ε.

Η απάντηση της ελληνικής πλευράς ήρθε και δια στόματος του κυβερνητικού εκπροσώπου, Γαβριήλ Σακελλαρίδη (απαντώντας στον γερμανό «τσάρο» της οικονομίας) πως η κυβέρνηση θα συνεχίσει τις διαβουλεύσεις για την εξεύρεση αμοιβαίας επωφελούς λύσης. Η διαπραγμάτευση έχει ουσιαστικά ξεκινήσει και δεν αφορά μόνο την Ελλάδα ή τη Γερμανία αλλά την Ε.Ε στο σύνολο της.

Ο κύβος ερρίφθη... και όπως όλα έτσι (και) το χρηματιστήριο, οι «αξίες» εισέρχονται στην επόμενη φάση, στην δύσκολη περίοδο που θα οδηγήσει είτε σε μία συμφωνία είτε σε... ατύχημα.

Πάντως τα ξένα σπίτια εδώ και μέρες, πολύ πριν τις εκλογές της 25/1 στοιχημάτιζαν για τις πιθανότητες ενός Grexit ή μη, στα ενδεχόμενα συμφωνίας ή διαφωνίας με τους δανειστές, στην εξεύρεση μίας λύσης με το Βερολίνο ή σε καταστροφικά σενάρια και ρήξεις.

Τα στοιχήματα δεν μειώθηκαν την τελευταία εβδομάδα αντιθέτως έγιναν επιθετικότερα, μετά μάλιστα την... εκτροπή στις αρχές της Δευτέρας-Τρίτης, την εκτίναξη των spreads σε δυσθεώρητα επίπεδα, τις επιθετικές πωλήσεις πολλών hedge funds.

Αναταράξεις που προκάλεσαν την εσπευσμένη επίσκεψη ισχυρών επενδυτών (P. Watsa/Fairfax και όχι μόνο), την παρέμβαση Δραγασάκη, την κινητικότητα και την ονοματολογία στον τραπεζικό κλάδο, την ρευστότητα στα όρια της.

Ο Fitch εκτιμά, πως Ελλάδα-δανειστές μπορούν να τα βρουν αλλά τα ρίσκα είναι υψηλά, ο Economist κάνει λόγο για την πρόκληση Τσίπρα και το... κουκούλωμα, ξένοι οίκοι (Berenberg Bank, Morgan Stanley κ.α.) εμφανίζονται διχασμένοι προβλέποντας από παγίδες και αδιέξοδα μέχρι ευκαιρίες και περιθώρια... ανόδου έως 100% για τις τραπεζικές μετοχές.

Αργά το απόγευμα της Παρασκευής σε τραπεζικά και χρηματιστηριακά γραφεία κοινή ήταν η εκτίμηση, πως οι δύο πλευρές ξεκινούν την διαδικασία διαπραγμάτευσης ακολουθώντας η κάθε μία τη δική της τακτική, χρησιμοποιώντας η κάθε μία τα «όπλα» της.

Το ποιός είναι ο ισχυρός και ποιός ο αδύναμος πρόδηλο, ωστόσο η «ελληνική περίπτωση» έχει επανέλθει στο προσκήνιο σε μία περίοδο διεθνούς ανταγωνισμού, με τις ΗΠΑ να επιδιώκει να «στριμώξει» την Ευρώπη, να οδηγήσει το Βερολίνο στην αποδοχή ενός προγράμματος «πληθωρισμού» τη στιγμή που τα τελευταία μεγέθη από το... μέτωπο του αποπληθωρισμού δείχνουν ρεκόρ -0,6% τον Ιανουάριο. Στον αντίποδα στις ΗΠΑ η καταναλωτική εμπιστοσύνη τον ίδιο μήνα εκτινάσσεται στο 98,1%.

Σημειώστε, πως στον απόηχο της συνάντησης του Ελληνα υπουργού Οικονομικών με τον επικεφαλής του Eurogroup η ισοτιμία ευρώ/δολαρίου υποχώρησε χαμηλότερα και του 1,13 δολάρια.

Αναγκαία η υπενθύμιση όλων αυτών, καθώς (και) το ΧΑ έχει εισέλθει σε μία περίοδο αυξημένης ρευστότητας, έντονων αναταράξεων, πολιτικών αντιπαραθέσεων και εντάσεων με τους δανειστές, με το Βερολίνο. Ζητούμενη (για τον τόπο πρωτίστως) η εξεύρεση μίας αμοιβαία αποδεκτής λύσης, κυρίως όμως βιώσιμης για την κοινωνία, την οικονομία, την πατρίδα.

Χρηματιστηριακοί παράγοντες προεξοφλούν πως ο κλάδος-βαρόμετρο και για τη συνέχεια θα είναι ο τραπεζικός, με τις ακραίες διακυμάνσεις της εβδομάδας ενδεικτικές. Εξίσου ενδεικτική η ανατροπή στην συνεδρίαση της Παρασκευής, όταν η αγορά «βλήθηκε» δύο φορές από τις δηλώσεις γερμανών αξιωματούχων.

Ο Τραπεζικός Δείκτης που στην αρχή της συνεδρίασης είχε αντιδράσει έως 12,95% «έκλεισε» τελικά με απώλειες 1,59% στις 59,93 μονάδες. Τεράστιες ανατροπές εάν σκεφτεί κάποιος πως η μετοχή της Alpha Bank έκλεισε στα 0,324 ευρώ από τα 0,359 ευρώ στα «υψηλά» της 30/1.

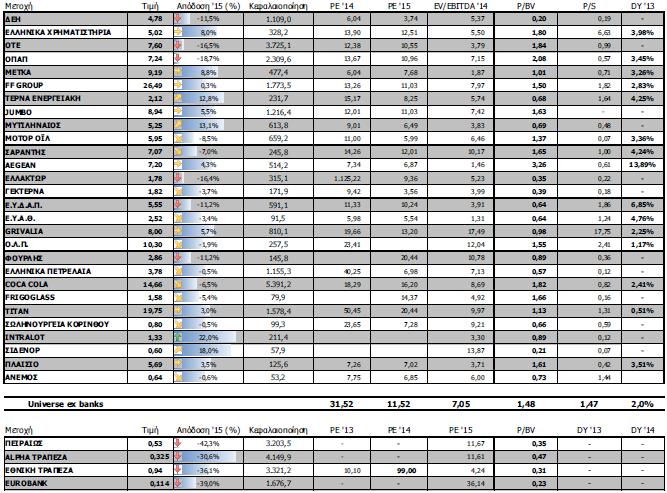

Για την Alpha Bank, που αποτιμάται 4,14 δισ. ευρώ, καταγράφηκαν εβδομαδιαίες απώλειες 30,47% (περίπου όσες 30,77% από την αρχή του έτους). Ανάλογα «γυρίσματα» για την Πειραιώς στα 0,518 (από τα 0,593 ευρώ) με τη μετοχή να χάνει 46,65% στην εβδομάδα και 43,08% από την αρχή του έτους. Ο όμιλος αποτιμάται στα 3,16 δισ. ευρώ. Στα 3,27 δισ. ευρώ έχει περιοριστεί η αποτίμηση της Εθνικής, με τη μετοχή της να έχει απώλειες 36-37% στα αντίστοιχα διαστήματα. Στα 1,62 δισ. ευρώ η αποτίμηση της Eurobank με τη μετοχή της να μετρά εβδομαδιαίες απώλειες 36,42% και 41,18% από τη αρχή του έτους.

Οσον αφορά στον κλαδικό δείκτη να προσεχθεί, πως από την Τετάρτη ξεκινά από... πολλαπλασιασμένη (x10) βάση εκκίνησης.

Αναπόφευκτη η αναπροσαρμογή, όπως ειπώθηκε από χρηματιστές αλλά είναι τουλάχιστον πρωτότυπο να... splitάρεται ένας δείκτης προκειμένου να αποφευχθεί ο... μηδενισμός του.

Στον πυθμένα ο κλαδικός δείκτης, στα χαμηλά 29 ετών, με τη Morgan Stanley να θεωρεί πως η πολιτική έκβαση των διαπραγματεύσεων δεν θα είναι τόσο «κακή» όσο εκτιμάται σήμερα. Βλέπει περιθώριο ανόδου έως 100% για τις τιμές των μετοχών. Με βάση τις τελικές τιμές της 30/1 η συνολική αποτίμηση των 4 συστημικών τραπεζών δεν ξεπερνά τα 12,2 δισ. ευρώ. Για τον κλάδο (αλλά και για το χρηματιστήριο) σημαντική θεωρείται η στάση που θα τηρήσουν οι μεγαλοεπενδυτές (P. Watsa, W. Ross, Capital κ.α.) μετά τις συναντήσεις που διεξάγονται αυτές τις μέρες. Ειδικότερα από την συνάντηση Watsa- Δραγασάκη, θα εξαρτηθούν αρκετά.

Αξια αναφοράς η ενεργός συμμετοχή ξένων οίκων (BofA, UBS, Citigroup, Credit Suisse κ.α.) με συντονισμένες κινήσεις σε τραπεζικές μετοχές, τίτλους των ΟΤΕ,ΟΠΑΠ-ΔΕΗ αλλά και σηματωρών της «μεγάλης κεφαλαιοποίησης» είτε ως αγοραστές είτε ως πωλητές.

Στο... στόχαστρο ρευστοποιήσεων κυρίως από ξένα funds μετοχές εταιρειών/φορέων του ευρύτερου δημόσιου τομέα, εισηγμένων που έχουν ή είναι σε διαδικασία ιδιωτικοποίησης καθώς η πρόθεση διακοπής των σχετικών προγραμμάτων φέρεται να «πάγωσαν» (ή και να «φόβισαν») τις «αγορές».

Στα 4,80 ευρώ η μετοχή της ΔΕΗ (1,11 δισ. ευρώ) με εβδομαδιαίες απώλειες 14,74% και 11,11% από την αρχή του έτους.

Στα 7,50 ευρώ η μετοχή του ΟΠΑΠ (2,39 δισ. ευρώ) με εβδομαδιαίες απώλειες 15,25% και 15,73% από την αρχή του έτους.

Στα 7,32 ευρώ η μετοχή του ΟΤΕ (3,59 δισ. ευρώ) με εβδομαδιαίες απώλειες 19,03% και 19,56% από την αρχή του έτους.

Με διαφοροποιήσεις η εικόνα για τις υπόλοιπες μετοχές του FT25, καθώς σε διάστημα εβδομάδας με θετική απόδοση «κλείνουν» Viohalco, ΕΥΔΑΠ, ΜΕΤΚΑ, Τέρνα Ενεργειακή. Σε διάστημα μηνός (Ιανουαρίου ) με θετική απόδοση «έκλεισαν» οι μετοχές των Viohalco, Grivalia, EXAE, METKA, Μυτιληναίος, FF Group, TITAN και Τέρνα Ενεργειακή.

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 721,93 μονάδες με πτώση 14,10%. Συγκεκριμένα, ο FT 25 υποχώρησε 19,15% και ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε χαμηλότερα 3,6%.

Εβδομαδιαία πτώση μεταξύ άλλων σημείωσαν οι κλάδοι: Τράπεζες (-37,57%), Τηλεπικοινωνίες (-19,03%), Ταξίδια- Αναψυχή (-13,71%) Προσωπικά- Οικιακά Προϊόντα (-13,67%), Υγεία (-12,99%) και Χρηματοοικονομικές Υπηρεσίες (-10%).

Στον αντίποδα κανένας κλάδος δεν κατέγραψε εβδομαδιαία άνοδο.

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: Μάθιος Πυρίμαχα (42,71%), Προοδευτική (23,13%), Attica Bank (20,83%), Λιβάνης (20,77%), Yalco (20%), Τζιρακιάν (18,64%), Μινωικές Γραμμές (18,34%), ΑΤΤΙ-ΚΑΤ (15,38%), ΣΙΔΜΑ (14,02%) και Compucon (11,11%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: Τράπεζα Πειραιώς (-46,65%), Εθνική Τράπεζα (-36,64%), Eurobank (-36,42%), Sato (-31,67%), Alpha Bank (-30,47%), Revoil (-23,64%), Attica Group (-23,26%), Τεχνική Ολυμπιακή (-22,54%), Παίρης Πλαστικών (-20%) και Δομική Κρήτης (-20%).