Όλοι όσοι ασχολούνται με τα Χρηματιστήρια, γνωρίζουν πολύ καλά ότι οι Αγορές έχουν δικό τους τρόπο σκέψης, ο οποίος τις περισσότερες φορές είναι διαμετρικά αντίθετος με την λογική των "κοινών θνητών" και αυτό επιβεβαιώθηκε σήμερα στο Χ.Α. με τονμ πλέον ενδεικτικό τρόπο.

Μετά το σφυροκόπημα των δηλώσεων Draghi, που ουσιαστικά δεν έδωσε τίποτα από όσα ζητούσε η Ελληνική Κυβέρνηση, το Χ.Α. εκτινάχθηκε περίπου κάθετα και το "κουδούνι της λήξης" βρήκε τον Τραπεζικό δείκτη στο υψηλό ημέρας και τον Γενικό Δείκτη να κλείνει πολύ κοντά στο ενδοσυνεδριακό του υψηλό.

Aξίζει υπενθύμισης ότι η ΕΚΤ έδωσε "αέρα" μόλις 500 εκατ. ευρώ έδωσε στην Τρ. Ελλάδος αναφορικά με το όριο του έκτακτου μηχανισμού χορήγησης ρευστότητας.

Η εγχώρια Χρηματιστηριακή Αγορά, βλέποντας την χρηματοπιστωτική ασφυξία να έρχεται ακόμα πιο κοντά, εκτίμησε ότι οι τελευταίες εξελίξεις θα αναγκάσουν την Ελληνική Κυβέρνηση να προχωρήσει σε νέα αναδίπλωση και αυτό θα φέρει πλησιέστερα μία πιθανή συμφωνία στο Eurogroup της Δευτέρας (ή λίγο αργότερα) και οι βραχυπρόθεσμοι παίκτες έσπευσαν να πάρουν θέσεις.

Ευνόητο είναι πως αν οι προσδοκίες δεν επαληθευτούν, η Αγορά θα επιστρέψει εντόκως τα βραχυπρόθεσμα κέρδη και οι σημερινοί "καθυστερημένοι" αγοραστές θα προστεθούν στις τάξεις των εν δυνάμει πωλητών, με ότι αυτό μπορεί να συνεπάγεται.

Το ημερήσιο διάγραμμα του Τραπεζικού Δείκτη

Από την άλλη, ασφαλώς και υπάρχει και η πιο συντηρητική σχολή σκέψης που επισημαίνει ότι η σημερινή, "καθυστερημένη" ανοδική κίνηση έγινε με τον χαμηλότερο τζίρο των τελευταίων 30 συνεδριάσεων (ο αμέσως χαμηλότερος στις 21/1/2015, 60,197 εκατ.), ότι της ανοδικής κίνησης ηγήθηκε ο "αδύναμος κρίκος" της Αγοράς που είναι οι Τραπεζικές μετοχές και ότι η μίνι ευφορία που παρουσιάστηκε, κατά το τελευταίο ημίωρο, στο ταμπλώ του Χ.Α., δεν συνοδεύτηκε με ανάλογη κίνηση στην Αγορά ομολόγων, με τις αποδόσεις των Ελληνικών Κρατικών τίτλων να παραμένουν στα χθεσινά επίπεδα: 10ετες (9,25%), 5ετες (12,11%) και 3ετες (13,5%).

"Η Αγορά πρέπει να εξετάζεται 'day by day" εκτιμούν οι περισσότεροι επαγγελματίες του χώρου και αυτό το οποίο έγινε σήμερα δεν αποκλείεται να ήταν απλά προσπάθεια δημιουργίας "ανοδικού μαξιλαριού", με τους αγοραστές να εκμεταλλεύονται την "ανακωχή" πωλήσεων.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Σε κάθε περίπτωση, η εγχώρια Χρηματιστηριακή Αγορά παραμένει σε φάση "news driven", με την κάθε δήλωση - είδηση να έχει το δικό της ειδικό βάρος, ενώ έχει εισέλθει σε ένα φαύλο κύκλο που είναι αντίστοιχος της εικόνας της Ελληνικής πολιτικής σκηνής όπως αυτή αντιδρά στις παρατηρήσεις των Δανειστών της Χώρας.

Δεν είναι λίγοι αυτοί που υποστηρίζουν ότι η νευρικότητα που παρατηρείται στο Τραπεζικό ταμπλώ είναι απόλυτα δικαιολογημένη, καθώς παραμένει χαμηλή η "ορατότητα" όσον αφορά την επιστροφή των καταθέσεων, ενώ παραμένουν οι "ασκήσεις επί χάρτου" όσον αφορά την αντιμετώπιση του προβλήματος των μη εξυπηρετούμενων δανείων από Ιδιώτες και Επιχειρήσεις, η δημιουργία "bad bank" και η εξάρτηση των εγχώριων συστημικών Τραπεζών από τον "ακριβότερο" ELA.

Πολλά από τα θεωρούμενα συντηρητικά, ξένα και όχι μόνο, χαρτοφυλάκια, θα συνεχίσουν να προχωρούν σε σταθερή μείωση θέσεων, η οποία με την ανυπαρξία αγοραστικού ενδιαφέροντος θα δημιουργεί υψηλές πιέσεις ακόμα και με χαμηλούς τζίρους, ενώ η όλη ρευστή εικόνα για τον κλάδο θα συνεχίσει να αποτρέπει τις τοποθετήσεις επενδυτικών κεφαλαίων μακράς πνοής στο μεταβατικό διάστημα. Οι συντηρητικοί και σαφώς "σοβαρότεροι" επενδυτές θα περιμένουν τις εξελίξεις και πιθανότατα την νέα συμφωνία που θα υπάρξει για το χρέος και το επόμενο πρόγραμμα της Χώρας.

Από εκεί και πέρα, όσον αφορά την τεχνική εικόνα και σύμφωνα με τα ημερήσια διαγράμματα, το πέρασμα του FTSE25 υψηλότερα των 253 μονάδων, αφήνει ένα πολύ μικρό "παράθυρο" βραχυπρόθεσμης αισιοδοξίας, κάτι που δεν μπόρεσε να επιτύχει ο Γενικός Δείκτης που είχε τεχνικά, πρώτο, ζητούμενο το κλείσιμο υψηλότερα των 878 μονάδων.

Από εκεί και πέρα και σύμφωνα με τις συγκλίνουσες εκτιμήσεις, η αυριανή συνεδρίαση πιθανότατα να "χρωματιστεί" από τα "στοιχήματα" που θα πάρουν οι "αντιμαχόμενες παρατάξεις" εν όψει του Δευτεριάτικου Eurogroup, ενώ οι χαμηλοί τζίροι και οι κινήσεις τακτικής θα έχουν την τιμητική τους.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Το 'μαρτύριο της σταγόνας' για την Ελληνική Κεφαλαιαγορά και Οικονομία συνεχίζεται και η απαραίτητη ρευστότητα δείχνει να είναι είδος πολυτέλειας. Είναι σαν την 'ταπεινή' βενζίνη σε όχημα πολυτελείας. Χωρίς αυτή δεν μπορεί να λειτουργήσει τίποτε" τονίζει ο Σπύρος Παπαθανασίου.

Ο πρόεδρος της ΕΚΤ Mario Draghi ανακοινώσε σήμερα την έναρξη αγορών τίτλων συνολικού ύψους 60 δισ ευρώ κάθε μήνα. Ουσιαστικά είναι η πρώτη φορά όπου δρομολογείται ένα τέτοιας έκτασης πρόγραμμα χρηματοδότησης στην Ευρωζώνη. Ωστόσο η Ελλάδα θα μείνει εκτός "ποσοτικής χαλάρωσης", τουλάχιστον μέχρι τον Ιούλιο του 2015, μέχρι η ΕΚΤ να θεωρήσει ότι το υπάρχον πρόγραμμα είναι επαρκής όρος για να κάνει και πάλι αποδεκτά τα Ελληνικά ομόλογα ως εγγυήσεις χρηματοδότησης.

Επίσης, κομβικό θεωρείται το Eurogroup της προσεχούς Δευτέρας αναφορικά με το σχέδιο μερικής καταβολής δόσεων. Εκεί θα ζητηθεί αναλυτική κοστολόγηση των μέτρων. Σε περίπτωση αδιέξοδου στις διαπραγματεύσεις θα απειληθεί η Ελλάδα με ύφεση, τουλάχιστον.

Συνεπώς, η Ελληνική Κυβέρνηση λειτουργεί κάτω από ασφυκτική πίεση ρευστότητας. Τα θεμελιώδη στοιχεία των εταιρειών και οι "δίκαιες" αποτιμήσεις αυτών, δεν διαδραματίζουν πλέον πρωτεύοντα ρόλο. Κάτω από αυτό το πρίσμα όλες οι επενδύσεις έχουν "παγώσει" περιμένοντας το αποτέλεσμα των συζητήσεων, ενώ το οικονομικό κλίμα δείχνει να επιδεινώνεται.

Η Ελληνική Κεφαλαιαγορά είναι σε φάση αναμονής ειδήσεων – πληροφοριών. Άρα είναι ευαίσθητη στην ροή πληροφοριών που πολλές φορές είναι απλώς "θόρυβος" και επηρεάζεται από παντός τύπου δηλώσεων που χαρακτηρίζονται από διγλωσσία για να είναι αρεστές σε "εσωτερικά ακροατήρια".

Χρειάζονται να παρθούν, λοιπόν, σημαντικές αποφάσεις προκειμένου να αρθεί το αδιέξοδο και η Οικονομία και η Κεφαλαιαγορά να επιστρέψουν στην καθημερινότητα τους.

Κοινός τόπος είναι ότι το έλλειμμα εμπιστοσύνης πρέπει να εξαλειφθεί.

"Η κυκλοφορία της εμπιστοσύνης είναι προτιμότερη από την κυκλοφορία του χρήματος" είχε πει ο James Madison, υπενθυμίζει ο υπεύθυνος επενδυτικής στρατηγικής της Solidus Sec.

Οι διεθνείς οικονομικές εξελίξεις

Με μικτά πρόσημα ολοκλήρωσαν και την σημερινή συνεδρίαση οι μεγάλες Ασιατικές Αγορές, με τον Nikkei (+0,26%) να σημειώνει τα μεγαλύτερα κέρδη και τους Hang Seng (-1,11%) και Shanghai (-0,95%), τις μεγαλύτερες απώλειες, στον απόηχο των Κυβερνητικών εκτιμήσεων για την πορεία της Κινεζικής οικονομίας.

Πιο συγκεκριμένα, ο Πρωθυπουργός Li Keqiang αναθεώρησε καθοδικά τις προβλέψεις για την οικονομική ανάπτυξη της Χώρας στο 7%, περίπου, για το τρέχον έτος. Επιπλέον ανακοίνωσε ότι η Χώρα θα επενδύσει 1,6 τρις. γουαν ($255 δισ.) σε Σιδηροδρόμους και σε Ύδρευση φέτος.

Συγκρατημένα θετικής υποδοχής έτυχαν οι δηλώσεις Draghi στα Ευρωπαϊκά Χρηματιστήρια, ενώ η ίδια εικόνα επικρατεί και στο ξεκίνημα της συνεδρίασης στο NYSE.

Μικρά κέρδη για τον χρυσό, ενώ σε νέα χαμηλά έντεκα ετών και πλέον, υποχωρεί το ευρώ έναντι του δολαρίου.

Ξεκινώντας από την Ευρώπη, η Τράπεζα της Αγγλίας αποφάσισε να τηρήσει στάση αναμονής. Τα επιτόκια διατηρήθηκαν, κατά τη σημερινή συνεδρίαση, στο ιστορικά χαμηλό επίπεδο του 0,5%, ενώ το πρόγραμμα ποσοτικής χαλάρωσης παραμένει αμετάβλητο στο 0,5%. Σύμφωνα με δημοσκόπηση του Reuters, η πλειονότητα των αναλυτών βλέπει σύσφιξη της νομισματικής πολιτικής εντός 12μήνου στην Βρετανία. Εκτιμούν ωστόσο, πως η ΒοΕ θα επιλέξει να μην κινηθεί πριν τις εκλογές του Μαΐου στην Βρετανία.

Αμετάβλητα στα ιστορικά χαμηλά τους διατήρησε η Ευρωπαϊκή Κεντρική Τράπεζα τα επιτόκια του ευρώ.

Μεταφερόμενοι στις ΗΠΑ, η βουτιά στις τιμές του αργού πετρελαίου και η ενίσχυση του δολαρίου επιδείνωσαν την δραστηριότητα σε διάφορους τομείς, σύμφωνα με την τελευταία έκθεση της Fed για την τρέχουσα κατάσταση της Αμερικάνικης Οικονομίας.

Στις 320.000 διαμορφώθηκαν οι αιτήσεις για νέα επιδόματα εργασίας στις ΗΠΑ, διαψεύδοντας τις προσδοκίες για μείωση στις 295.000 αιτήσεις από 313.000 αιτήσεις κατά την αμέσως προηγούμενη εβδομάδα.

Σε διαφορετική ανακοίνωση, η παραγωγικότητα στις ΗΠΑ αναθεωρήθηκε στο -2,2% το Q4, οριακά χαμηλότερα από τις προσδοκίες της Αγοράς. Η προηγούμενη μέτρηση ήταν στο -1,8%.

Οι παραγγελίες αγαθών στα Αμερικανικά εργοστάσια μειώθηκαν τον Ιανουάριο, καταγράφοντας την έκτη διαδοχική μηνιαία πτώση. Οι εργοστασιακές παραγγελίες στις ΗΠΑ διολίσθησαν 0,2% τον Ιανουάριο. Τον Δεκέμβριο είχαν υποχωρήσει 3,5%. Οι οικονομολόγοι περίμεναν ότι οι εργοστασιακές παραγγελίες θα μειωθούν κατά 0,3%. Σημειώνεται πως δεν έχει καταγραφεί πτώση για έξι διαδοχικούς μήνες από την κατάρρευση της Lehman το 2008.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα δικά μας, ανακόπηκε η πτωτική πορεία της ανεργίας, καθώς τον Δεκέμβριο του 2014 αυξήθηκε στο 26%, από 25,9% τον προηγούμενο μήνα. Τον Δεκέμβριο του 2013 η ανεργία είχε διαμορφωθεί στο 27,3%. Σημειώνεται πως τα στοιχεία για τον Νοέμβριο αναθεωρήθηκαν από το 25,5% στο 25,9%.

"Μπορεί να αυξάνεται η αισιοδοξία των Αγορών ότι το άμεσο μέλλον της Ελλάδας στην Ευρωζώνη θα είναι διασφαλισμένο μέχρι το Καλοκαίρι, ωστόσο η πραγματικότητα αρχίζει να γίνεται δύσκολη για την νέα Ελληνική Κυβέρνηση, σύμφωνα με την Telegraph.

"Καθώς οι διαπραγματεύσεις για την εκταμίευση της δόσης από το πρόγραμμα στήριξης συνεχίζονται για έβδομο μήνα, ενδεχόμενο αδιέξοδο κινδυνεύει να φέρει την Ελλάδα πίσω στην ύφεση ή ακόμη και στη χρεοκοπία μέσα σε λίγες εβδομάδες" αναφέρει το πρακτορείο Bloomberg. "Η Ελλάδα χρειάζεται να αποπληρώσει 6,5 δισ. ευρώ μέσα στις επόμενες τρεις εβδομάδες. Παράλληλα, οι προβλέψεις για τον προϋπολογισμό κάνουν λόγο για έλλειμμα ρευστότητας 2,1 δισ. ευρώ το Μάρτιο και στα φορολογικά έσοδα άνοιξε τον Ιανουάριο τρύπα 217 εκατ. ευρώ" αναφέρει το πρακτορείο

Ζημιές ύψους 67 εκατ. ευρώ θα καταγράψει η Motor Oil το 2014, εκτιμά η Alpha Finance. Τα EBITDA της εισηγμένης προβλέπεται να διαμορφωθούν στα 73 εκατ. ευρώ. Σε ό,τι αφορά το δ΄ τρίμηνο, η Alpha Finance προβλέπει ζημιές 70 εκατ. και EBITDA 56 εκατ. για την εισηγμένη. Η χρηματιστηριακή διατηρεί την τιμή-στόχο των 8,70 ευρώ και την σύσταση "outperform".

Επιστρέφοντας στην συνεδρίαση, από σήμερα οι μετοχές της Τράπεζας Ελλάδος (-5,32%) ήταν διαπραγματεύσιμες στο Χ.Α. χωρίς το μέρισμα χρήσεως 2014, € 0,6720 ανά μετοχή, από το οποίο θα παρακρατηθεί ο αναλογούν φόρος, βάσει της κείμενης νομοθεσίας (καθαρό ποσό: € 0,447552 ανά μετοχή).

Το ΣτΕ, με την υπ΄ αριθμ. 28/2015 γνωμοδότηση του Ε΄ Τμήματός του, έκρινε μη νόμιμο το σχέδιο Προεδρικού Διατάγματος για την ανάπλαση της έκτασης του Αστέρα Βουλιαγμένης (-11,31%) και γενικότερα, της χερσονήσου του Μικρού Καβουριού. Η διοίκηση της Εθνικής Τρ. είχε προχωρήσει σε αλλαγές στο Προεδρικό Διάταγμα ώστε να καλύπτει τις απαιτήσεις του Ανωτάτου Δικαστηρίου αλλά τελικά αυτές δεν φάνηκαν αρκετές.

Η Διοικούσα Επιτροπή Χρηματιστηριακών Αγορών κατά τη σημερινή της συνεδρίαση αποφάσισε τη μεταφορά των μετοχών της εταιρείας ΕΒΖ (-0,35%) στην Κατηγορία Επιτήρησης από αύριο 6 Μαρτίου 2015.

Από εκεί και πέρα, ο Γενικός Δείκτης αλλάζοντας εννέα φορές πρόσημο, κινήθηκε μεταξύ 838,93 (-1,2%) και 858,19 μονάδων (+1,06%). Μετά τις 16.39 κινήθηκε μόνιμα στο "πράσινο", στις 17.00 βρέθηκε στις 857,74 (+1,01%) και μέσω των τελικών δημοπρασιών έκλεισε στις 857,54 μονάδες με κέρδη 0,99%.

Ο τζίρος συμπλήρωσε τέταρτη συνεχόμενη συνεδρίαση χαμηλότερα από το ψυχολογικό όριο των 100 εκατ. και περιορίστηκε στα 67,4 εκατ. από τα οποία τα 12,4 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΓΡΙΒ, ΟΠΑΠ, ΕΥΡΩΒ, ΠΕΙΡ).

Άλλαξαν χέρια 197561149 τίτλοι, από τους οποίους οι 188759268 διακινήθηκαν στο ταμπλώ του FTSE25.

Σχετικά ικανοποιητική η τελική εικόνα με 61 ανοδικές μετοχές έναντι 51 πτωτικών, ενώ 23 τίτλοι τερμάτισαν την συνεδρίαση με κέρδη μεγαλύτερα του 4%.

Από το ταμπλώ του FTSE25 δεν ήλθαν σε επαφή με το θετικό πρόσημο οι Grivalia και Ελλάκτωρ. Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισε ο Τιτάνας και στο υψηλό ημέρας οι Eurobank, Motor Oil, Folli Follie Group, ΓΕΚΤΕΡΝΑ, Ελλάκτωρ, Μυτιληναίος, ΟΤΕ και Τέρνα Ενεργειακή.

Μένοντας στο ταμπλώ των θεωρούμενων Δεικτοβαρών μετοχών, ίσως αξίζει επισήμανσης η τρίτη συνεχόμενη πτωτική συνεδρίαση, με αυξανόμενες απώλειες, για την ΕΥΔΑΠ και το σημαντικό "ξεφούσκωμα" της Viohalco από τα πρόσφατα υψηλά των 4,08 ευρώ (κλείσιμο 24/2).

Χαμηλότερα του 25αρη, δεύτερη συνεχόμενη ανοδική συνεδρίαση για την Βιοκαρπέτ, με πολλές συναλλαγές στα 0,24 ευρώ, σήμερα, ενώ τέσσερις συνεχόμενες ανοδικές συνεδριάσεις "μετράει" η Trastor από τοποθετήσεις όσων εκτιμούν ότι είναι πολύ κοντά πιθανές εξελίξεις.

---ΧΠΑ

Αλλαγή σκηνικού και στο Χ.Π.Α., όπου συνεχίστηκαν οι εναλλαγές προσήμων, όμως σήμερα η τελική επικράτηση ήταν των αγοραστών.

Με αυξητικές και πάλι, διαθέσεις, οι συναλλαγές στο συμβόλαιο του δείκτη, ενώ νέα μείωση παρουσίασε ο όγκος στα Σ.Μ.Ε. επί μετοχών (32.697 συμβόλαια).

Σε οριακά χαμηλότερα επίπεδα οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 38.588 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 6.355, 6.158 για τον Μάρτιο, 197 για τον Απρίλιο και 0 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 254,5) κινήθηκε μεταξύ 246 και 255,75 μονάδων, διατηρώντας την υπάρχουσα υπερτίμηση στο 0,15%.

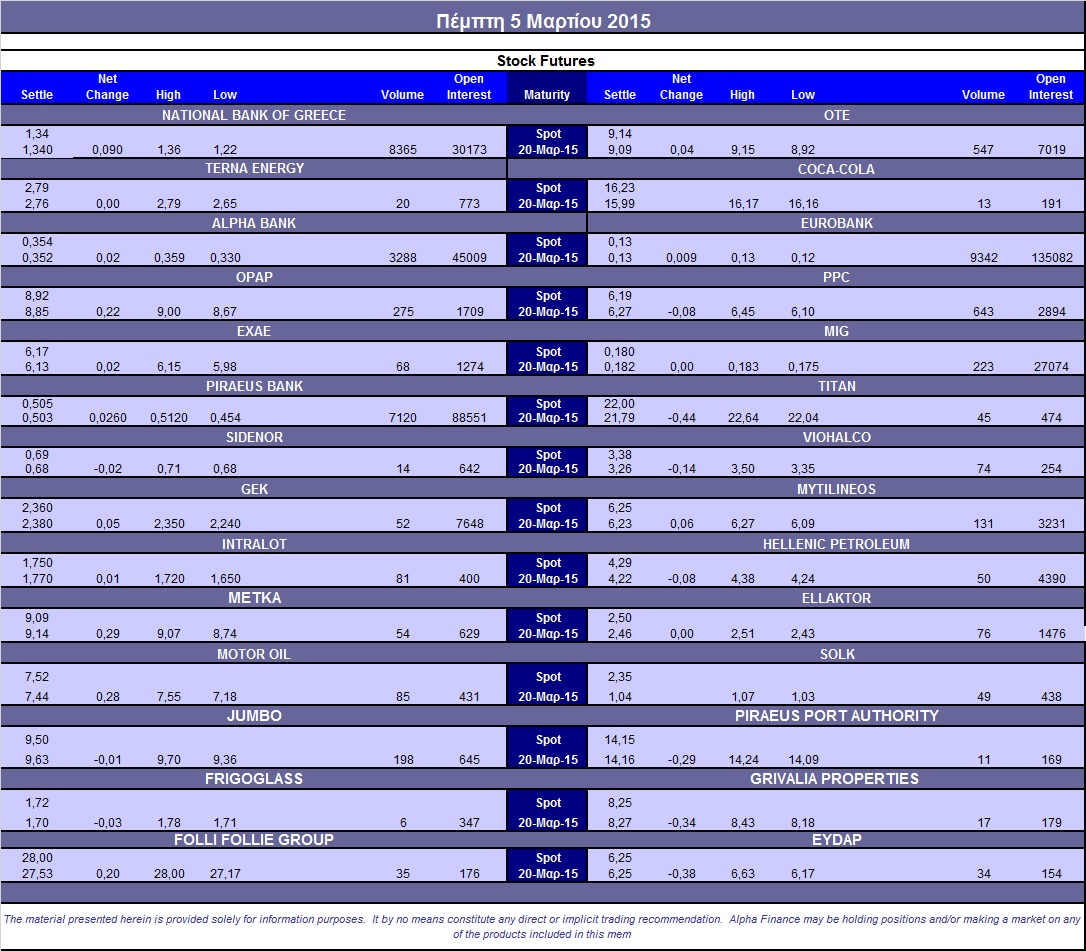

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (5.000 Ελλάκτωρ, 8.341 Intralot), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΤΕ (607), ΔΕΗ (643), Alpha Bank (3.339), Εθνική (8.370), Πειραιώς (7.621), Eurobank (10.429), ΟΠΑΠ (315), Μυτιληναίο (137), MIG (223), Μέτκα (106), Jumbo (219). Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE αμετάβλητη στο 79%, με σχετικά βελτιωμένο όγκο συναλλαγών, καθώς συνολικά 1267 δικαιώματα άλλαξαν χέρια σήμερα (1243 calls και μόλις 24 puts).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (45.648.319 τεμ.), Eurobank (49.116.152 τεμ.), Πειραιώς (34.380.117 τεμ.), Εθνική (2.341.759 τεμ.).

Πηγή: Alpha Finance