Εικόνα ελεγχόμενου ξεπουλήματος έδωσε η πρώτη συνεδρίαση της νέας χρηματιστηριακής εβδομάδας, παρά τον ελαχιστότατο τζίρο (ο χαμηλότερος για το τρέχον έτος, με τον αμέσως υψηλότερο να έχει σημειωθεί στην τελευταία συνεδρίαση του 2014, 29,265 εκατ.), στον απόηχο των ειδήσεων που ακολούθησαν το κλείσιμο της συνεδρίασης της Παρασκευής.

Μάλιστα, αν κάποιος ακολουθούσε κατά γράμμα την ειδησεογραφία του Σαββατοκύριακου και πολύ περισσότερο τις "εισαγόμενες" ειδήσεις - εκτιμήσεις, θα μπορούσε πολύ εύκολα να υποστηρίξει ότι η εικόνα ίσως έπρεπε να είναι και χειρότερη, παρά το γεγονός ότι οι Κύριες Αγορές του εξωτερικού ήταν κλειστές, κάτι που φάνηκε στην αξία συναλλαγών.

Δεν είναι καθόλου υπερβολή να υποστηριχθεί ότι και η σημερινή συνεδρίαση του Ελληνικού Χρηματιστηρίου, επιβεβαίωσε όχι μόνο την απόλυτη απουσία χαρτοφυλακίων "μακράς πνοής", αλλά ακόμα και την αποστασιοποίηση των ημερήσιων traders και έτσι οι σημερινές αξιοσημείωτες απώλειες δεν ήλθαν από τις επιθετικές κινήσεις των πωλητών, αλλά από την εμφανή έλλειψη αγοραστών που θα μπορούσαν να απορροφήσουν την μικρή, ομολογουμένως, προσφορά.

Βέβαια, την μίνι έκπληξη οι πωλητές την φύλαξαν για το τέλος, καθώς μέσω των τελικών δημοπρασιών, ο Γενικός Δείκτης "είδε" το χαμηλό ημέρας και έκλεισε μία "τρίχα" ψηλότερα, σε αντίθεση με τον δείκτη υψηλής κεφαλαιοποίησης (-3,28%) που τερμάτισε την συνεδρίαση ακριβώς στο χαμηλό ημέρας (βλ. διάγραμμα). Αξίζει να σημειωθεί ότι ο κλαδικός δείκτης των Τραπεζών (-4,59%), είχε "προλάβει" να "δει" το χαμηλό ημέρας των 636,69 μονάδων (-4,72%), σχετικά νωρίτερα, για να κλείσει λίγο ψηλότερα.

Υπ΄ όψιν ότι μαζί με τους βασικούς δείκτες του Χ.Α., στα χαμηλά μέρας έκλεισαν και 13 τίτλοι του FTSE25, αναλυτική παρουσίαση των οποίων θα γίνει στην συνέχεια του σχολίου.

Το Ελληνικό Χρηματιστήριο, όχι μόνο έχει κουραστεί να περιμένει τις εξελίξεις και να προσπαθεί να τιμολογήσεις τις αντικρουόμενες δηλώσεις, αλλά δεν είναι μακριά ημέρα, αν δεν υπάρξει η είδηση - καταλύτης, που θα αρχίσει να αποτυπώνει την προβληματική, έως άρρωστη, εικόνα της πραγματικής Οικονομίας, με ότι αυτό μπορεί να συνεπάγεται.

Από την άλλη και επειδή το σύνολο των αναλυτών - διαχειριστών έχει εστιάσει την προσοχή του στην επίτευξη μιας συμφωνίας που θα αποτρέψει το επερχόμενο "ατύχημα", καλό θα είναι να επισημανθεί ότι ακόμα και αν υπάρξει αυτή η συμφωνία - ανακούφιση, που θα γίνει η αφορμή να καταβληθούν στην Χώρα οι οφειλόμενες δόσεις, το "έργο θα έχει και άλλα επεισόδια" που δεν θα αφορούν μόνο το ερώτημα "στο ποιος Υπουργός θα εφαρμόσει τα μέτρα που θα υπογραφούν".

Πιθανότατα, στους πρώτους μήνες του Φθινοπώρου, η Χώρα να χρειαστεί και νέα χρηματοδότηση, μόνο που αυτή για να εγκριθεί θα πρέπει να περάσει από τα Κοινοβούλια των Δανειστριών Χωρών και οι οποίες θα απαιτήσουν και νέα σειρά μέτρων, εξέλιξη που πιθανότατα θα επιφέρει ανακατατάξεις στο εγχώριο πολιτικό σκηνικό.

Επιστρέφοντας στα της σημερινής συνεδρίασης, μπορεί ο εξαιρετικά χαμηλός τζίρος να μην οδηγεί σε "ασφαλή" συμπεράσματα, όμως είναι βέβαιο ότι η σημερινή εβδομάδα μπορεί να αποδειχθεί αποφασιστική και όχι μόνο λόγω της ολοκλήρωσης των ανακοινώσεων για τα αποτελέσματα α΄ τριμήνου από τις εισηγμένες.

Υπενθυμίζεται ότι η λήξη της εβδομάδας που ξεκίνησε θα συνδυαστεί από αξιοπρόσεκτο "rebalancing": Αφενός θα λάβει χώρα η εξαμηνιαία αναδιάρθρωση των δεικτών του MSCI, αφετέρου θα γίνουν οι αλλαγές στον "δικό μας" δείκτη της μεγάλης κεφαλαιοποίησης. Από τις αλλαγές αυτές υποτίθεται ότι θα βγουν "κερδισμένες" οι μετοχές των Ελληνικών Πετρελαίων (-2,17%), της Alpha Bank (-4,46%) της Τράπεζας Πειραιώς (-6,13%) (MSCI) και της Lamda Development (-0,94%) (FTSE25) ενώ εκροές αναμένεται ότι θα έχουν οι ΔΕΗ (-3,56%), ΓΕΚΤΕΡΝΑ (-5,03%), Frigoglass (-7,08%) (MSCI) και MIG (-7,5%) (FTSE25 & MSCI).

Να σημειωθεί ότι η σημερινή, απόλυτη, επικράτηση του "κόκκινου" στο ταμπλώ του FTSE25, δεν μας βοήθησε να δούμε κάποιες εισροές σε τίτλους, πιθανότατα και λόγω των αργιών στις μεγάλες διεθνείς Αγορές. Αντίθετα, ίσως να πήραμε "μία γεύση" από πιθανές εκροές.

Το ημερήσιο διάγραμμα του FTSE 25

Εξετάζοντας τις "εισαγόμενες" δηλώσεις που ακολούθησαν το κλείσιμο της συνεδρίασης της Παρασκευής, δεν μπορεί κανείς να αδικήσει όσους σήμερα προχώρησαν σε κινήσεις "stop loss", ενώ είναι κοινή πεποίθηση ότι τα σενάρια που κυκλοφορούν και στην συντριπτική πλειονότητα των οποίων υπάρχει η πρόβλεψη για "κεφαλαιακούς ελέγχους" στις Ελληνικές Τράπεζες, μάλλον αναστέλλουν τη διάθεση για ανάληψη επενδυτικού ρίσκου.

"Δεν υπάρχει καμία ανάγκη να εξετάσουμε την εκταμίευση περαιτέρω βοήθειας στην Ελλάδα, καθώς η Αθήνα έχει ήδη υποσχεθεί μεταρρυθμίσεις και πρέπει να αντιμετωπίσει μόνη της το πρόβλημα", δήλωσε ο Γερμανός Υπουργός Οικονομικών Βόλφγκανγκ Σόιμπλε σε ραδιοφωνική συνέντευξη. Αναφερόμενος στη συνεδρίαση των Υπουργών Οικονομικών του G7, που θα πραγματοποιηθεί την τρέχουσα εβδομάδα στη Δρέσδη, είπε ότι "δεν μπορεί να λύσει το πρόβλημα της Ελλάδας".

"Μια έξοδος της Ελλάδας από το ευρώ θα έκανε το νόμισμα ισχυρότερο", τόνισε ο Warren Buffett σε συνέντευξή του στην Γερμανική εφημερίδα "Euro am Sonntag", παραδεχόμενος ότι ο αντίκτυπος ενός "Grexit" είναι δύσκολο να εκτιμηθεί με ακρίβεια.

Θέση στην "διαμάχη" της Αθήνας με τους Εταίρους έλαβε και ο πρώην κεντρικός τραπεζίτης των ΗΠΑ Αλαν Γκρίνσπαν. Όπως είπε στην εφημερίδα "Het Financieele Dagblad", "η έξοδος της Ελλάδας από το ευρώ είναι θέμα χρόνου". Εκτίμησε δε ότι δεν θα οδηγήσει σε διάσπαση της νομισματικής ένωσης.

Από την άλλη και σύμφωνα με τους Financial Times, Αξιωματούχος που βρίσκεται σε επαφή με τον Έλληνα Πρωθυπουργό δήλωσε πως "οι διαπραγματεύσεις πάνε άσχημα. Η Γερμανία 'παίζει σκληρά'. Ακόμα και η Μέρκελ δεν είναι πλέον τόσο ανοικτή στη βοήθεια όσο ήταν προηγουμένως". "Η Αθήνα ανησυχεί και από τη στάση του ΔΝΤ και ο κ. Τσίπρας προσπαθεί να πείσει τις ΗΠΑ να χρησιμοποιήσουν την επιρροή τους στο Δ.Σ. του ΔΝΤ ώστε να γίνουν πιο ήπιες οι απαιτήσεις του Ταμείου".

Απόλυτα επιφυλακτική η εικόνα στην Αγορά Παραγώγων και αυτό επιβεβαιώθηκε από τις ιδιαίτερα χαμηλές συναλλαγές, όμως η διάθεση για εικόνα discount στο συμβόλαιο του δείκτη, ήταν μάλλον ευδιάκριτη.

Αντίθετα, οι χαμηλές συναλλαγές δεν αποτέλεσαν εμπόδιο για νέα αύξηση των αποδόσεων, στους Ελληνικούς Κρατικούς τίτλους, στην Αγορά ομολόγων: 10ετες (11,01%), 5ετες (16,22%) και 3ετες (23,2%).

Τεχνικά, η σημερινή συνεδρίαση έκλεισε το "gap" που άφησε η συνεδρίαση της περασμένης Πέμπτης, μεταξύ 829 και 825,45 μονάδων, ενώ δημιούργησε νέο μικρό τεχνικό "κενό", μεταξύ 836,6 και 837,6 μονάδων.

Σε κάθε περίπτωση και σύμφωνα με τα βραχυπρόθεσμα διαγράμματα δεν πρέπει να απειληθεί η στήριξη των 790 μονάδων για τον Γενικό Δείκτη και η στήριξη των 237 μονάδων για τον δείκτη υψηλής κεφαλαιοποίησης.

Σύμφωνα με τα ημερήσια διαγράμματα, βάσει των οποίων κινούνται οι εναπομείναντες traders, οι 833 μονάδες είναι κοντινή μας αντίσταση που χρειάζεται κατοχύρωση αν θέλει και πάλι ο Γενικός Δείκτης να δοκιμάσει το δύσκολο επίπεδο των 858 μονάδων.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Η λογική λέει πως θα υπάρξει λύση και μία ρήξη δεν ωφελεί κανέναν, πόσο μάλλον την Ελλάδα, μιας και οι εξελίξεις θα είναι τέτοιες που δεν μπορεί να υπάρξει αποτίμηση των αποτελεσμάτων" υποστηρίζει ο Ηλίας Ζαχαράκης.

Υπενθυμίζεται πως στις 5 Ιουνίου έχουμε δόση προς το ΔΝΤ, χωρίς να είναι δεδομένη η ρευστότητα για πληρωμή των μισθών και συντάξεων τέλος του μήνα. Η εσωτερική στάση πληρωμών έχει δημιουργήσει σημαντικά προβλήματα στην πραγματική Οικονομία, που διψά για ρευστότητα και εξεύρεση λύσης.

Οι πληροφορίες είναι συγκεχυμένες, στην παρούσα γεγονός, που προβληματίζει την Αγορά για το τι μέλλει γενέσθαι. Το πολιτικό "πόκερ" συνεχίζεται από τις δύο Πλευρές με την Κυβέρνηση να φαίνεται ότι κάνει, έστω και αργά, πίσω σε πολλά θέματα.

Το χρηματοδοτικό κενό έχει μεγαλώσει, ενώ όλα δείχνουν πως θα πάμε σε μία "φορολαίλαπα" μέσω του ΦΠΑ, μιας και η Κυβέρνηση δεν θέλει να μειώσει δαπάνες σε καμία περίπτωση, σε σχέση με τις προεκλογικές εξαγγελίες, ψάχνοντας διαφορετικού τρόπους να λύσει το πρόβλημα.

Φυσικά η αύξηση του ΦΠΑ είναι βαθιά υφεσιακό μέτρο που δεν βοηθάει την Οικονομία, ενώ όπως όλα δείχνουν το Καλοκαίρι δεν θα υπάρξει εκείνη η συμφωνία που μπορεί να κάνει την διαφορά στην Οικονομία, αλλά απλά μία ακόμα παράταση για να μην υπάρξει πτώχευση της Χώρας και πιστωτικό γεγονός.

Από την άλλη, έστω και μια ενδιάμεση συμφωνία μπορεί να βοηθήσει στην ομαλή Τουριστική περίοδο, που ουσιαστικά είναι εκείνη που μπορεί να βοηθήσει στα έσοδα του Κράτους. Σε διαφορετική περίπτωση μπορεί να υπάρξει σημαντική εμπλοκή, που μπορεί να μας φέρει σε μεγαλύτερο βαθμό πίσω στα έσοδα.

Μία συνολική λύση θα ήταν πολύ θετική έκπληξη για την Αγορά, αν και όπως όλα δείχνουν αυτό θα πάει για το Φθινόπωρο κρατώντας όμηρο την Οικονομία για ακόμα ένα πολύ σημαντικό διάστημα.

Οι μεσοπρόθεσμοι επενδυτές, που είναι εκτός Αγοράς, δεν χρειάζεται να "αναλάβουν κίνδυνο" μιας και ακόμα και διάσπαση να γίνει μπορούν να εισέλθουν, ή να περιμένουν κάποια διόρθωση σε δεύτερη φάση και πάλι να δουν σε χαμηλότερα επίπεδα ενδιαφέρουσες αποτιμήσεις.

Για να δούμε μία συνολική ανάκαμψη πρέπει να υπάρξει μία συμφωνία που θα περιλαμβάνει εκτός από κάλυψη του χρηματοδοτικού κενού, ένας νέο δανεισμό που θα βοηθήσει στην ανάκαμψη της Χώρας, αλλά και λύση ως προς την βιωσιμότητα του χρέους. Κλειδί για την έστω και βραχυπρόθεσμη λύση είναι αν θα συμμετέχει ή όχι το ΔΝΤ, που ουσιαστικά προβληματίζει με βάση το καταστατικό του.

"Το μεγάλο πρόβλημά μας είναι ο χρόνος, μιας και κυλάει εναντίον μας, σε μία φάση που η Οικονομία είναι εύθραυστη και χρειάζεται άμεσες λύσεις" τονίζει ο αντιπρόεδρος και διευθύνων σύμβουλος της Fast Finance ΑΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Μόνο ο δείκτης Sensex 30 έκλεισε με απώλειες στις μεγάλες Ασιατικές Αγορές, όπου η Shanghai (+3,35%) σημείωσε νέα υψηλά 7 ετών. Νέα υψηλά 15ετίας για τον Nikkei (+0,74%, με 11 ανοδικές συνεδριάσεις στις τελευταίες 12).

Επιφυλακτική η εικόνα σε όσες Ευρωπαϊκές Αγορές ήταν ανοιχτές, μετά το αποτέλεσμα των χθεσινών Περιφερειακών εκλογών στην Ισπανία, ενώ τα Χρηματιστήρια της Φρανκφούρτης και του Λονδίνου ήταν κλειστά για την Ημέρα του Μαΐου. Κλειστή και η Νέα Υόρκη για τον εορτασμό των Πεσόντων.

Χαμηλότερα διαπραγματεύεται το ευρώ έναντι του δολαρίου (χαμηλότερα από τα 1,10 δολάρια), της στερλίνας και του Ελβετικού φράγκου, μικρές πιέσεις στον χρυσό και σχετικά μεγαλύτερες για το πετρέλαιο.

Ξεκινώντας από την Ασία, ο Υπουργός Οικονομικών της Κίνας ανέφερε ότι θα μειώσει τους δασμούς σε Καλλυντικά, Ένδυση και Υπόδηση 50%, κατά μέσο όρο, ώστε να τονωθεί η εγχώρια κατανάλωση και να διατηρηθεί η οικονομική ανάπτυξη.

Μεταφερόμενοι στις ΗΠΑ, η Janet Yellen δήλωσε (στην ομιλία της στο Rhode Island) πως αναμένει ακόμα να γίνει η αύξηση επιτοκίων την φετινή χρονιά, εφόσον η Οικονομία αναπτυχθεί σύμφωνα με τις προβλέψεις, ενώ στην συνέχεια θα ακολουθήσει μια σταδιακή σύσφιξη της νομισματικής πολιτικής. Υποστήριξε πως ενώ η Αγορά Εργασίας πλησιάζει στην πλήρη ανάκαμψη, ενώ ανέφερε πως αναμένει η Οικονομία να επιστρέψει σε έναν "μέτριο" ρυθμό ανάπτυξης μετά το απογοητευτικό πρώτο τρίμηνο του 2015.

Επιστροφή στο ΧΑ

Οι προτάσεις της Ελληνικής Κυβέρνησης δεν είναι κατάλληλες για την διασφάλιση ενός πρωτογενούς πλεονάσματος το 2015, δήλωσε σε συνέντευξη του στην Γαλλική "Les Echos" ο επικεφαλής οικονομολόγος του Διεθνούς Νομισματικού Ταμείου, Ολιβιέ Μπλανσάρ.

"Λαμβάνοντας υπόψη ότι οι πιο πρόσφατες εκτιμήσεις δείχνουν ένα σημαντικό δημοσιονομικό έλλειμμα, χρειαζόμαστε αξιόπιστα μέτρα για να το μετατρέψουμε σε πλεόνασμα και να διατηρήσουμε το πλεόνασμα αυτό στο μέλλον" είπε ο κ. Μπλανσάρ. "Αυτό απέχει πολύ από την κατάσταση που βρισκόμαστε σήμερα" πρόσθεσε.

Επιστρέφοντας στην εγχώρια "γκρίζα" πραγματικότητα, απλήρωτους φόρους 737 εκατ. ευρώ άφησαν οι φορολογούμενοι τον Απρίλιο, με αποτέλεσμα τα φρέσκα ληξιπρόθεσμα χρέη Ιδιωτών προς την Εφορία να φτάνουν τους τέσσερις πρώτους μήνες του χρόνου τα 4,206 δισ. ευρώ. Συνολικά παλαιά και νέα ληξιπρόθεσμα χρέη αγγίζουν πλέον τα 77 δισ. ευρώ.

Ζημιές ύψους 75 εκατ. ευρώ θα εμφανίσει η Εθνική Τρ. το πρώτο τρίμηνο, προβλέπει η JP Morgan σε έκθεσή της στην οποία διατηρεί σύσταση "overweight". Ο οίκος αναμένει μικρή βελτίωση (+4%) στα καθαρά έσοδα από τόκους, στα 779 εκατ. Τα συνολικά κέρδη προ προβλέψεων αναμένεται να διαμορφωθούν στα 377 εκατ. ευρώ, από 435 εκατ. κατά την αντίστοιχη περυσινή περίοδο και 339 εκατ. στο Q4 του 2014. Η Τράπεζα αναμένεται να εγγράψει προβλέψεις ύψους 434 εκατ. ευρώ, ενώ ανακοινώνει αποτελέσματα στις 28 Μαϊου.

Στα 19,5 εκατ. ευρώ θα ανέλθουν τα καθαρά κέρδη του Μυτιληναίου το α΄ τρίμηνο, καταγράφοντας άνοδο 29% εκτιμά η IBG σε σχετική έκθεση. Η χρηματιστηριακή προβλέπει ότι η εταιρεία θα καταγράψει έσοδα 306,5 εκατ., έναντι 343,3 την αντίστοιχη περσινή περίοδο.

Σε ότι αφορά τη Μέτκα η IBG προβλέπει κέρδη 15,4 εκατ. συγκριτικά με τα 25 εκατ. του α΄ τριμήνου 2014. Τα έσοδα της εταιρείας προβλέπεται να διαμορφωθούν στα 130 εκατ.

Η IBG διατηρεί την τιμή-στόχο των 7,80 ευρώ και την σύσταση "Buy" για την μετοχή της Μυτιληναίος. Οι δυο εταιρείες ανακοινώνουν αποτελέσματα α΄ τριμήνου στις 27 Μαϊου.

Συρρίκνωση ζημιών, στα 71 εκατ. ευρώ από 248 εκατ. το Q1 του 2014 και 324 εκατ. το δ' τρίμηνο του προηγούμενου έτους θα εμφανίσει η Τρ. Πειραιώς, σύμφωνα με τις προβλέψεις της Επενδυτικής Τράπεζας Ελλάδος σε έκθεση της στην οποία διατηρεί τιμή-στόχο στα 0,9 ευρώ και σύσταση "neutral".

Ο τζίρος εξαφανίστηκε στα 30 εκατ. από τα οποία τα 0,7 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΤΕ).

Κάκιστη η τελική εικόνα με 26 ανοδικές μετοχές έναντι 86 πτωτικών, ενώ 28 τίτλοι ολοκλήρωσαν την συνεδρίαση με απώλειες μεγαλύτερες του 5%.

Από το ταμπλώ του FTSE25 δεν ήλθαν σε επαφή με το θετικό πρόσημο οι ΕΤΕ, ΑΛΦΑ, ΕΥΡΩΒ, ΠΕΙΡ, ΜΙΓ, ΑΡΑΙΓ, ΓΕΚΤΕΡΝΑ, ΓΡΙΒ, ΔΕΗ, ΕΛΛΑΚΤΩΡ, ΕΛΠΕ, ΕΥΔΑΠ, ΕΧΑΕ, ΜΕΤΚ, ΜΟΗ, ΜΠΕΛΑ, ΜΥΤΙΛ, ΟΤΕ, ΤΕΝΕΡΓ, ΤΙΤΚ, ΦΦΓΚΡΠ.

Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισαν οι Εθνική, ΓΕΚΤΕΡΝΑ, ΔΕΗ, Ελλάκτωρ, ΕΥΔΑΠ, Μέτκα, ΟΠΑΠ, Τιτάν, Eurobank, MIG, Grivalia, Jumbo, Folli Follie Group.

Ελάχιστα τα άξια αναφοράς χαμηλότερα του 25αρη, όπου ίσως αξίζει υποσημείωσης η πέμπτη συνεχόμενη ανοδική συνεδρίαση για ΕΛΒΑΛ (Κατοχύρωση του 1,42, που θέλει προσοχή, μπορεί να δώσει συνέχιση προς το 1,75, ή και το 1,85 επίπεδο) και Ελ. Καλώδια.

Τέλος και σύμφωνα με ανακοίνωση του ΧΑ από αύριο Τρίτη 26/5 διαγράφονται από την αγορά μετοχών οι τίτλοι της εταιρείας Μοχλός (-14,89%).

---ΧΠΑ

Με καθαρά πτωτική συνεδρίαση ξεκίνησε η χρηματιστηριακή εβδομάδα και στην Αγορά Παραγώγων, έχοντας σαν κυριότερο χαρακτηριστικό την μικρή αύξηση των συναλλαγών στο συμβόλαιο του δείκτη και την κατακόρυφη μείωση στα Σ.Μ.Ε. επί μετοχών (42.029 συμβόλαια).

Αυξήθηκαν, ελαφρώς, οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 39.766 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 4.423, 4.254 για τον Ιούνιο και 169 για τον Ιούλιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 243,75) κινήθηκε μεταξύ 241,25 και 251 μονάδων και αιφνιδιαζόμενο από τις τελικές δημοπρασίες έκλεισε με υπερτίμηση 0,25%, σύμφωνα με την τιμή εκκαθάρισης.

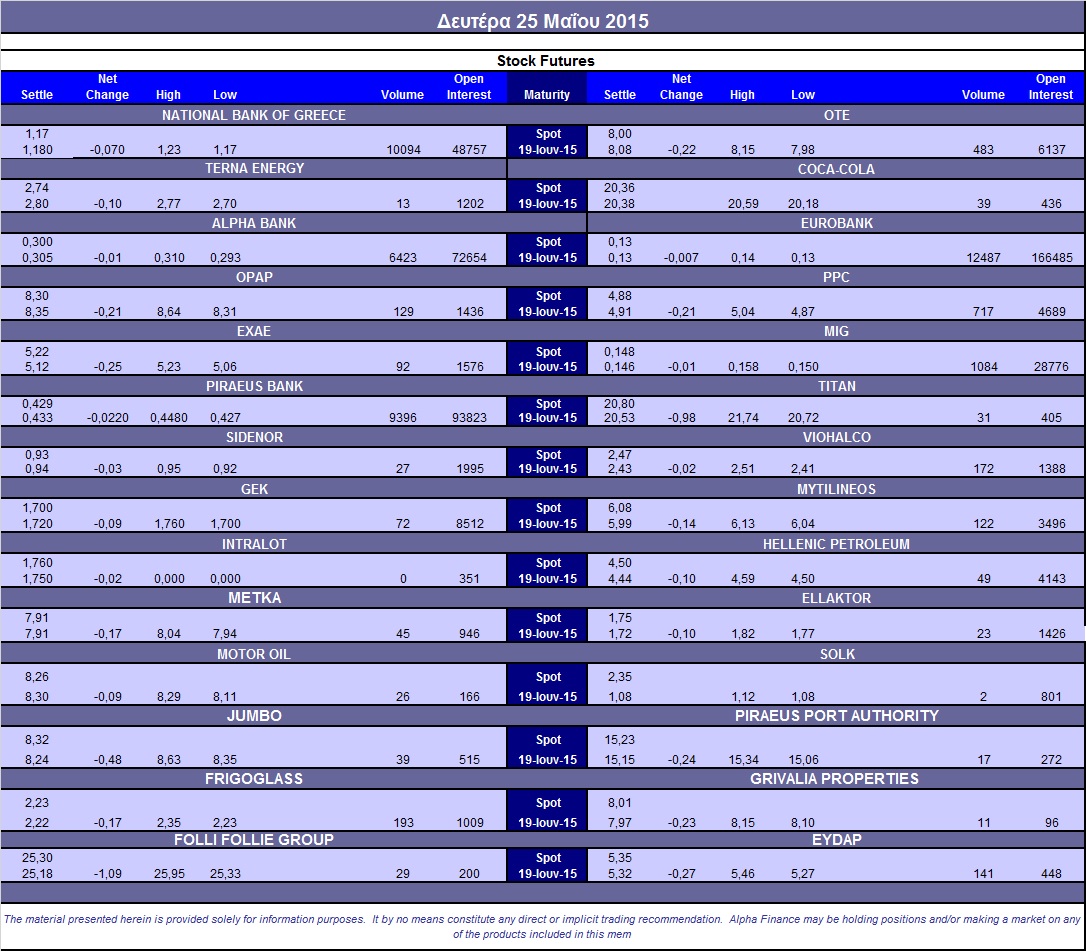

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (20.000 ΔΕΗ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΔΕΗ (777), Alpha Bank (6.425), Εθνική (10.095), Πειραιώς (9.401), Eurobank (12.492), ΟΤΕ (483), MIG (1.084), Frigoglass (193), ΟΠΑΠ (129), ΕΥΔΑΠ (141), Viohalco (172).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap διαμορφώθηκε στο 64%, ενώ ο όγκος συναλλαγών ήταν πολύ χαμηλός στα 244 δικαιώματα (231 calls και 13 puts).

Ας σημειωθούν τα 520 δικαιώματα πώλησης για την Πειραιώς, λήξεως Ιουνίου, με τιμή εξάσκησης τα 0,40 ευρώ.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (67.442.435 τεμ.), Eurobank (36.915.805 τεμ.), Πειραιώς (17.387.186 τεμ.), Εθνική (6.902.174 τεμ.), Folli Follie Group (1.202.460 τεμ.), ΔΕΗ (1.550.266 τεμ.).

Πηγή: Alpha Finance