Εβδομάδα αλλαγών η επόμενη και ίσως η πιο ενδιαφέρουσα του μήνα, που χρηματιστηριακά ολοκληρώνεται με την συνεδρίαση της Παρασκευής 30 Μαΐου. Αλλαγές αφ ενός λόγω της εξαμηνιαίας αναδιάρθρωσης των δεικτών του MSCI αφ΄ ετέρου με αφορμή τις μεταβολές στον δείκτη της μεγάλης κεφαλαιοποίησης. (*)

Τελευταία εβδομάδα του μήνα, με τον Γενικό Δείκτη στις 840,22 μονάδες, τον FT25 στις 251,15 και τον τραπεζικό δείκτη στις 668,23 μονάδες. Θυμίζω, πως σημείο εκκίνησης για τον Μάιο αποτέλεσαν για τον ΓΔ οι 822,88 μονάδες, για τον FT25 οι 245,27 και για τον ΔΤΡ οι 651,18 μονάδες (τιμές κλεισίματος συνεδρίασης Πέμπτης 30 Απριλίου).

Τελευταία εβδομάδα, όπου κατά πάσα πιθανότητα θα δοκιμασθούν τα περιθώρια υπέρβασης πολύ σημαντικών βραχυπρόθεσμων αντιστάσεων που έχουν διαμορφωθεί στις 850-860 (ΓΔ) στις 258 (FT25) και για τον ΔΤΡ στις 705-710 μονάδες.

Να συνεκτιμηθεί, πως η εβδομάδα ξεκινάει με την αργία των Καθολικών (Δευτέρα 25/5) κατά τη οποία αρκετά χρηματιστήρια θα είναι κλειστά.

Το ενδιαφέρον των επενδυτών, και δη των πιο βραχυπρόθεσμων, παρέμεινε εστιασμένο στις διεργασίες για την εξεύρεση λύσης/διεξόδου με τις συναντήσεις στη Ρίγα και στις Βρυξέλλες να φέρνουν κοντύτερα τις δύο πλευρές χωρίς ωστόσο να γεφυρώνονται ουσιαστικές διαφορές.

Εστιασμένο θα παραμείνει στις εξελίξεις από το μέτωπο της διαπραγμάτευσης καθώς πλησιάζουν οι θεωρούμενες "καυτές" ημερομηνίες του Ιουνίου, που για πολλούς και λόγω των τεράστιων χρηματοδοτικών αναγκών της χώρας, θεωρούνται καταληκτικές αυτού του κύκλου μίας διαδικασίας που διαρκεί σχεδόν τέσσερις μήνες και κατά γενική εκτίμηση θα κρατήσει αρκετούς ακόμη.

Σε κατάσταση αναμονής οι επενδυτές, τα ξένα και εγχώρια χαρτοφυλάκια με τη μέση αξία συναλλαγών στα 74,6 εκατ. ευρώ μέγεθος που δεν θεωρείται επαρκές για μία κίνηση πέραν των 880 προς τις 950 μονάδες.

Σημειωτέον, πως και στις πέντε συνεδριάσεις της εβδομάδας η άνοδος της αγοράς πραγματοποιούνταν με συναλλαγές περισσότερες απ΄ ότι στην διάρκεια των διορθώσεων, ενισχύοντας έτσι την σχέση αγοραστών/πωλητών στοιχείο που δείχνει το "μάζεμα" θέσεων ανάλογο των προσδοκιών που καλλιεργούνται για ενδεχόμενη αντίδραση του χρηματιστηρίου.

Η συνολική αποτίμηση των εισηγμένων πλησιάζει- μετά από καιρό- τα 50 δισ. ευρώ χωρίς θεαματικές μεταβολές στην σχετική κατάταξη καθώς στην πρώτη 5άδα συγκαταλέγονται CC/HBC με 7,6 δισ. ευρώ, Εθνική με 4,3, ΟΤΕ με 4, οριακά στα 4 και η Alpha Bank ενώ με 2,8 δισ. ευρώ στην πέμπτη θέση έχει ανέβει η Πειραιώς.

Η εβδομάδα επιφύλαξε και δύο επιχειρηματικές κινήσεις (Πειραιώς/Trastor και Frigoglass) γεγονός που προσέδωσε ενδιαφέρον και κινητικότητα στα επιμέρους.

Κατά 3,70% ενισχύθηκε η μετοχή της Trastor, κατά 26,32% της Frigoglass αποδεικνύοντας πως σε μία αγορά σε συσσώρευση ουσιαστικές ειδήσεις, ενέργειες μπορεί να αποφέρουν υπεραξίες.

Επιμέρους κινήσεις έγιναν και σε άλλες μετοχές με αφορμή την ανακοίνωση αποτελεσμάτων πρώτου τριμήνου ενώ την επόμενη εβδομάδα ολοκληρώνεται (θεωρητικά ) ο κύκλος για το Q1 με το ενδιαφέρον να στρέφεται σε Fourlis, Jumbo (Δευτέρα 25/5), ΟΠΑΠ, Αεροπορία Αιγαίου (26/5), ΜΕΤΚΑ-Μυτιληναίος (το πρωί της 27/5) αλλά και Πειραιώς, Μotor Oil, Σωληνουργεία το απόγευμα της ίδιας ημέρας.

Η πιο ενδιαφέρουσα ημέρα της εβδομάδας βάσει Q1 θεωρείται η Πέμπτη καθώς έχει προγραμματιστεί η ανακοίνωση μεγεθών πρώτου τριμήνου για τις Εθνική, Alpha Bank αλλά και FF Group, ΔΕΗ, ΣΙΔΕΝΟΡ, Ελληνικά Πετρέλαια. Και τέλος την επόμενη Παρασκευή για ΕΥΔΑΠ, ΕΥΑΘ, Τράπεζα Κύπρου.

Τεχνικά, όπως σημειώνει ο Μάνος Χατζηδάκης (ΒΕΤΑ χρηματιστηριακή) η ευρύτερη περιοχή των 850 μονάδων θα απαιτήσει περισσότερες δυνάμεις για πειστική υπέρβαση ενώ έχει προηγηθεί η τριπλή δοκιμασία της με εμφανή τον σχηματισμό "τριπλής κορυφής".

Το ανοδικό σενάριο παραμένει ενεργό, συγκεντρώνοντας τις περισσότερες πιθανότητες όσο για τον ΓΔ επιβεβαιώνονται οι 818 και κατ΄ελάχιστον οι 790 μονάδες, στήριξη που δοκιμάστηκε στα μέσα της εβδομάδας. Επί της ουσίας το ΧΑ βρίσκεται σε φάση απεγκλωβισμού από τα "ελάχιστα" των 691 μονάδων 921-22/4) εν μέσω κίνησης που ξεκίνησε ως διόρθωση από τα τελευταία "τοπικά υψηλά" των 950 μονάδων (στις 24-25/2). Επίσης τεχνικά η περιοχή των 850 μονάδων αντιστοιχεί στα επίπεδα των αρχών Μαρτίου (9-10/3) με την αγορά να ακολουθεί μέχρι τώρα πολύ μεθοδικά πορεία αναστροφής.

To φλερτ του ΓΔ με τη μεσοπρόθεσμη αντίσταση συνεχίζεται

Για τους αναλυτές η ευρύτερη περιοχή των 850 μονάδων θεωρείται ιδιαίτερης σημασίας καθώς εκεί συμπληρώνεται το 61,8% της διόρθωσης μεταξύ υψηλού και χαμηλού έτους με την πειστική υπέρβαση της (σε κλείσιμο τριών συνεχόμενων συνεδριάσεων) να ανοίγει τον δρόμο για υψηλότερα. Το γεγονός πως και τις πέντε συνεδριάσεις της προηγούμενης εβδομάδας "συσσώρευσαν" οι περισσότερες από τις 25 μετοχές του FT25 παραπέμπει σε διανομή/αλλαγή θέσεων χωρίς ωστόσο να σημειώνεται-προς ώρας- σημαντική εισροή ξένων κεφαλαίων.

Ωστόσο κυρίως αμερικανικά χαρτοφυλάκια φέρεται να "χτίζουν" θέσεις στις τραπεζικές μετοχές (κυρίως στην ΕΤΕ) ευρωπαικά funds στις άλλες τρεις συστημικές αλλά και σε τίτλους του δείκτη, προσβλέποντας στην εξεύρεση λύσης/διεξόδου.

Στο Σ.Κ θα αποτιμηθούν οι διεργασίες, συναντήσεις που ξεκίνησαν από τη Ρίγα, συνεχίστηκαν στις Βρυξέλλες, εντάθηκαν με την συνάντηση Γιούνκερ- Τσίπρα με την επικεφαλής του ΔΝΤ Λαγκάρντ να σημειώνει, πως δεν πρέπει να γίνει πρόχειρη και "βρώμικη" δουλειά με την Ελλάδα.

Στα...ψιλά γράμματα των ημερών οι...διαρροές Σόιμπλε για παράλληλο νόμισμα με τον...δράκο να διαψεύδεται στη συνέχεια από το γερμανικό υπΟικ (μέσω twitter, παρακαλώ... πάει "χάλασαν" και οι ψυχροί γερμανοί).

(*) άμεσα ή έμμεσα επηρεάζονται οι μετοχές των Ελληνικών Πετρελαίων, της Alpha Bank, της Πειραιώς (MSCI) της Lamda Development (FTSE) αλλά και των ΔΕΗ, ΓΕΚ/Τέρνα, Frigoglass (MSCI) και MIG (FTSE).

Σ.σ. στις 26/5 αποκοπή μερίσματος 0,21 ευρώ για τα ΕΧΑΕ και στις 29/5 η ανακοίνωση του ΑΕΠ πρώτου τριμήνου.

Τίτλοι τέλους, στη συνεδρίαση της 28/5 για τη μετοχή της HOL μετά το αίτημα διαγραφής της από την Vodafone.

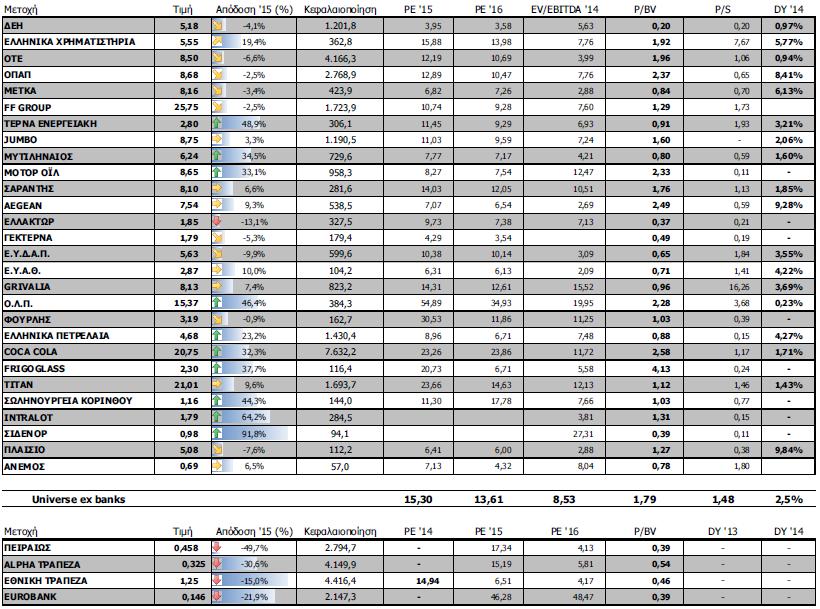

Oι αποτιμήσεις των blue chips

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 840,22 μονάδες με άνοδο 3,48%. Συγκεκριμένα, ο FT 25 ενισχύθηκε 3,18% και ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε υψηλότερα 0,73%.

Εβδομαδιαία άνοδο σημείωσαν μεταξύ άλλων οι κλάδοι: Ασφάλειες (+8,28%), Ακίνητη Περιουσία (+7,14%), Τρόφιμα- Ποτά (+6,45%), Προσωπικά – Οικιακά Προϊόντα (+6,26%) και Τράπεζες (+5,56%).

Στον αντίποδα, εβδομαδιαία πτώση μεταξύ άλλων σημείωσαν οι κλάδοι: Τηλεπικοινωνίες (-4,64%) και Εμπόριο (-2,21%).

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: Παίρης Πλαστικά (ΚΑ) (41,34%), Μοτοδυναμική (29,90%), Νηρεύς (29,47%), Frigoglass (26.32%), Μοχλός (25,33%), MIG (23,08%), Έλαστρον (23,02%), Τεχνική Ολυμπιακή (21,56%), Καθημερινή (19,75%) και Γαλαξίδι (17,65%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: Μπουτάρης (-21,79%), ΝΕΛ (-21,21%), Βαρβαρέσος (-20%), Νίκας (-19,73%), Αττικές Εκδόσεις (-18,99%), Yalco (-18,84%), Pasal (-17,72%), Ιντερτέκ (-16,87%), Centric (-14,54%) και ΒΙΣ (-13,85%).