Καθαρά πτωτική ήταν η τελευταία συνεδρίαση της εβδομάδας, του μήνα και του χρηματιστηριακού 5μηνου, με τον Γενικό Δείκτη να κινείται μόνιμα με αρνητικό πρόσημο, στον απόηχο των δηλώσεων - εκτιμήσεων που ακολούθησαν το κλείσιμο της χθεσινής συνεδρίασης και θα μπορούσε εύκολα να υποστηριχθεί ότι με βάση την τρέχουσα ειδησεογραφία, η συμπεριφορά του Χ.Α. ήταν τουλάχιστον "αξιοπρεπής", σε μία Αγορά που δείχνει απρόσμενα ψύχραιμη, επιλέγοντας να περιμένει τις ουσιαστικές εξελίξεις.

Από την άλλη και μετά το προχθεσινό "μάθημα" από το "non paper" του Μαξίμου και την "είδηση" ότι "καθαρογράφεται η συμφωνία" και το οποίο έγινε αφορμή βραχύβιας εκτόξευσης των δεικτών, σήμερα η Αγορά δεν "τσίμπησε" στην μόνη "contrarian" είδηση από το ΑΠΕ, σύμφωνα με την οποία "ξαφνική, θετική αλλαγή στην τελική ευθεία για την επίτευξη συμφωνίας, μεταξύ της Ελληνικής Κυβέρνησης και των Εταίρων, σημειώθηκε στο Brussels Group". Σύμφωνα με πηγή των Βρυξελλών "απομένουν ελάχιστα στοιχεία στα οποία πρέπει να βρεθεί ουσιαστική λύση, ώστε να υπάρξει συμφωνία".

Από εκεί και πέρα, η "νηοπομπή" των ειδήσεων - εκτιμήσεων που ακολούθησαν το κλείσιμο της χθεσινής συνεδρίασης, ήταν από γκρίζα έως μαύρη και είναι απορίας άξιον, πως η Αγορά συνέχισε να υποστηρίζει το μεγαλύτερο μέρος των θέσεών της.

Παίρνοντας τα πράγματα με την χρονική τους σειρά, "η έξοδος της Ελλάδας από το ευρώ αποτελεί μια πιθανότητα", υπογράμμισε η επικεφαλής του ΔΝΤ Κριστίν Λαγκάρντ σε δηλώσεις της στη Γερμανική εφημερίδα "Frankfurter Allgemeine Zeitung". Η ίδια εκτίμησε ότι υπάρχει ακόμη πολύς δρόμος στις διαπραγματεύσεις με την Αθήνα, προσθέτοντας ότι "είναι ιδιαίτερα απίθανο να υπάρξει περιεκτική συμφωνία τις επόμενες μέρες.

Ακολούθησε τηλεδιάσκεψη μεταξύ του Έλληνα Πρωθυπουργού Αλέξη Τσίπρα, της Γερμανίδας Καγκελάριου Αγκελα Μέρκελ και του Γάλλου Προέδρου Φρανσουά Ολάντ, που διήρκεσε περίπου μια ώρα, μάλλον σε βαρύ κλίμα και σύμφωνα με πληροφορίες. Οι συμμετέχοντες φέρονται να διαμήνυσαν ότι η Χώρα θα πρέπει να κλείσει τη συμφωνία την επόμενη εβδομάδα, προκειμένου να ξεμπλοκάρει η διαδικασία και να ανοίξει ο δρόμος για μια νέα συνεδρίαση στα τέλη της επόμενης εβδομάδας.

Βελτιωμένη έκρινε τη θέση της Ευρωζώνης, συνολικά, παρά την κλιμάκωση της κρίσης στην Ελλάδα ο Β. Σόιμπλε, μιλώντας στο περιοδικό "Focus", προσθέτοντας ότι "κάποτε η Ελλάδα έθετε ολόκληρο το οικοδόμημα του ευρώ σε κίνδυνο, αυτό το ζήτημα δεν τίθεται πλέον".

Ο Γερμανός ΥΠΟΙΚ επανήλθε και σήμερα επαναλαμβάνοντας πως "οι θετικές ενδείξεις που προέρχονται από την Αθήνα για επικείμενη συμφωνία, δεν αντανακλώνται στις διαπραγματεύσεις με τους Πιστωτές". O ίδιος υπογράμμισε ότι "γνωρίζουμε τις ευθύνες μας απέναντι στην Ελλάδα, αλλά είναι ευθύνες ολόκληρης της Ευρωζώνης και των Θεσμών".

Στο χαμηλότερο επίπεδο της τελευταίας δεκαετίας υποχώρησαν οι καταθέσεις στις Ελληνικές Τράπεζες τον Απρίλιο, στα 139,4 δισ. ευρώ, από 145 δισ. ευρώ τον προηγούμενο μήνα, σύμφωνα με τα νέα στοιχεία που δημοσιοποίησε η ΕΚΤ.

Με αρνητικό ρυθμό 0,2% έτρεξε η ανάπτυξη στην Ελλάδα το πρώτο τρίμηνο σύμφωνα με την Ελληνική Στατιστική Αρχή (ΕΛΣΤΑΤ).

"Οι Υπουργοί Οικονομικών της G7 συμφώνησαν ότι η Ελλάδα πρέπει να λάβει κάποιες πολύ δύσκολες αποφάσεις. Όμως πρέπει να δείξουν με σαφήνεια τα βήματα που είναι έτοιμοι να αναλάβουν" υπογράμμισε ο Υπουργός Οικονομικών των ΗΠΑ Τζακ Λιου.

Αλλά και οι συγκλίνουσες εκτιμήσεις αναλυτών - διαχειριστών αναφέρονται σε ελάχιστες ενδείξεις ουσιώδους προόδου στις Ελληνικές διαπραγματεύσεις και μεγάλη απόσταση μεταξύ Αθήνας και Δανειστών.

Με αυτά τα δεδομένα διεξήχθη η σημερινή συνεδρίαση στο Χ.Α. και κρίνεται απόλυτα φυσιολογικό το ότι ο Γενικός Δείκτης "φόρεσε τα κόκκινα από την αρχή της συνεδρίασης και τα διατήρησε μέχρι τέλους".

Σε αντίθεση με την σχετικά ψύχραιμη εικόνα της spot Αγοράς, αλλά και της Αγοράς Παραγώγων, εμφανής ήταν η επιστροφή των πωλητών στην Αγορά ομολόγων, που είχε σαν αποτέλεσμα το νέο "άνοιγμα" των αποδόσεων για τους Ελληνικούς Κρατικούς τίτλους: 10ετες (10,97%), 5ετες (16,15%) και 3ετες (23,4%).

Τεχνικά, η Αγορά δεν έδωσε το ιδεατό σενάριο που ήθελε το κλείσιμο του μήνα να συνοδευτεί με το ξεπέρασμα των δύσκολων, δηλαδή των 858 μονάδων για τον Γενικό Δείκτη και των 257 μονάδων για τον δείκτη υψηλής κεφαλαιοποίησης. Αποδείχθηκε ότι και τα δύο, αυτά, επίπεδα απαιτούν περισσότερο περιεχόμενο ειδικών νέων για να υπερκεραστούν.

Παραμένουν τα συμπεράσματα ότι η κατάληξη της διαπραγμάτευσης θα καθορίσει σε μεγάλο βαθμό την βραχυπρόθεσμη πορεία της Αγοράς, ενώ όποιο κι αν είναι το αποτέλεσμα, το μόνο βέβαιο είναι ότι θα συνεχιστούν οι μεγάλες διακυμάνσεις. Από την άλλη, ιδιαίτερη προσοχή θέλει ο παράγων ψυχολογία, η οποία κινείται οριακά και η παραμικρή επιδείνωση θα ανεβάσει την διάθεση για ρευστοποιήσεις.

Με αυτά τα δεδομένα, μοιραία το μεγαλύτερο ενδιαφέρον επικεντρώθηκε στις τελικές δημοπρασίες και στους τίτλους που θεωρητικά εμπλέκονταν στα όποια rebalancing: Δηλαδή, Ελληνικά Πετρέλαια, Alpha Bank, Eurobank, Τρ. Πειραιώς, ΔΕΗ, ΓΕΚΤΕΡΝΑ, Frigoglass (MSCI), MIG (FTSE25 & MSCI) και Lamda Development (FTSE25).

Αξίζει υπενθύμισης ότι "το έργο θα έχει και συνέχεια" στην περίπτωση της Alpha Bank, καθώς αναμένεται η διαγραφή της μετοχής από τον δείκτη Stoxx Europe 600 και η οποία θα τεθεί σε ισχύ από την έναρξη των χρηματιστηριακών συναλλαγών στις 22 Ιουνίου.

Για να γίνει κατανοητό το τι έγινε στις τελικές δημοπρασίες, ίσως αξίζει να αναφερθεί ότι στις 17.00 ο τζίρος ήταν 110,3 εκατ. και τερμάτισε την συνεδρίαση στα 189,5 εκατ.

Ο τίτλος της Alpha Bank στις 17.00 βρισκόταν στα 0,3350 ευρώ (+1,52%) με συναλλαγές 29845840 τεμ. και ολοκλήρωσε την συνεδρίαση στα 0,3340 ευρώ (+1,21%) με όγκο 60719296 τεμ.

Η μετοχή της Eurobank, πριν τις τελικές δημοπρασίες βρέθηκε στα 0,1480 ευρώ (-1,9%) και όγκο 103555088 τεμ. και τερμάτισε την συνεδρίαση στα 0,1520 ευρώ (+0,66%) με συνολικές συναλλαγές 147964640 τεμ.

Ο τίτλος της Πειραιώς, στις 17.00 βρισκόταν στα 0,4800 ευρώ (-0,60%) με συναλλαγές 19676336 τεμ. και το "κουδούνι της λήξης" τον βρήκε στα 0,5070 ευρώ (+1,6%) με συναλλαγές 25678538 τεμ.

Η μετοχή της MIG πριν τις τελικές δημοπρασίες βρέθηκε στα 0,1340 ευρώ (-4,96%) με όγκο συναλλαγών στα 6443198 τεμ. και ολοκλήρωσε την συνεδρίαση στα 0,1330 ευρώ (-5,67%) με συναλλαγές 11278878 τεμ.

Η μετοχή της ΓΕΚΤΕΡΝΑ στις 17.00 βρισκόταν στα 1,79 ευρώ (-2,72%) με συναλλαγές 393401 τεμ. και έκλεισε στα 1,71 ευρώ (-7,07%) με τελικές συναλλαγές 675310 τεμ.

Το ημερήσιο διάγραμμα της ΓΕΚ ΤΕΡΝΑ

Η ΔΕΗ πριν τις τελικές δημοπρασίες βρέθηκε στα 4,66 ευρώ (-6,05%) με όγκο 2897542 τεμ. και ολοκλήρωσε την συνεδρίαση στα 4,56 ευρώ (-8,06%) με συναλλαγές 9615028 τεμ.

Το ημερήσιο διάγραμμα της ΔΕΗ

Ο τίτλος των Ελ. Πετρελαίων στις 17.00 βρέθηκε στα 4,80 ευρώ (-0,83%) με όγκο συναλλαγών στα 187148 τεμ. και ολοκλήρωσε την συνεδρίαση στα 4,84 ευρώ (αμετάβλητος) με συναλλαγές 476201 τεμ.

Η μετοχή της Lamda Development στις 17.00 βρέθηκε στα 4,30 ευρώ (-2,27%) με συναλλαγές 273356 τεμ. και τερμάτισε την συνεδρίαση στα 4,36 ευρώ με συναλλαγές 283048 τεμ.

Τέλος ο τίτλος της Frigoglass πριν τις τελικές δημοπρασίες βρέθηκε στα 2,27 ευρώ (-1,3%) με συναλλαγές 82164 τεμ. και έκλεισε στα 2,22 ευρώ (-3,48%) με όγκο συναλλαγών στα 277342 τεμ.

Από εκεί και πέρα και για όσους ασχολούνται με τα στατιστικά, η εβδομάδα που ολοκληρώθηκε αφαίρεσε 1,77% από τον Γενικό Δείκτη, ενώ πρόσθεσε 3,75% στον κλαδικό δείκτη των Τραπεζών.

Το τέλος του μήνα, βρήκε τον Γενικό Δείκτη οριακά ενισχυμένο (+0,3%), ενώ ο Τραπεζικός δείκτης, με σχετικά καλύτερη συμπεριφορά κατέγραψε μηνιαία κέρδη 6,46%.

Το μηνιαίο διάγραμμα του Γενικού Δείκτη

Από την αρχή του χρόνου ο Γενικός Δείκτης σημειώνει οριακές απώλειες 0,10%, ενώ σαφώς χειρότερη είναι η εικόνα για τον Τραπεζικό δείκτη, που στο ίδιο διάστημα σημειώνει απώλειες 27,92%.

Μετοχή του 5μηνου, με ελαχιστότατες συναλλαγές, η Χαϊδεμένος με απόδοση 193,6%.

Αξίζει να σημειωθεί ότι κατά τον μήνα Μάιο, η μέση ημερήσια μικτή αξία συναλλαγών, σύμφωνα με στοιχεία της Beta Sec., διαμορφώθηκε στα 84,2 εκατ. έναντι 79,4 εκατ. τον προηγούμενο μήνα και 232 εκατ. τον Μάιο του 2014.

Τι σχολιάζουν οι αναλυτές της αγοράς

-Απόστολος Μάνθος

Για τέταρτη συνεχόμενη φορά μέσα στο μήνα που έληξε, ο Γενικός Δείκτης δεν μπόρεσε να διαρρήξει διαγραμματικά το όριο αντίστασης των 858 μονάδων, αφήνοντας τους αγοραστές στην αναμονή και στην ανοδική "αφλογιστία" επισημαίνει ο Απόστολος Μάνθος.

Ηλίου φαεινότερο είναι πλέον ότι ο Δείκτης, χωρίς τον κατάλληλο καταλύτη νέων γύρω από την επίτευξη συμφωνίας με τους Πιστωτές, δεν θα μπορέσει να πατήσει με δύναμη άνω των 860 με 870 μονάδων, βάζοντας έτσι ως στόχο το πολυδιαφημισμένο τεχνικό επίπεδο των 920 μονάδων.

Ο χρόνος στενεύει και διαγραμματικά, καθώς αυτή η συσσώρευση τιμών, που έχει επιτευχθεί στις τελευταίες 4 εβδομάδες, άνω κυρίως των 800 μονάδων, δεν μπορεί να συνεχιστεί για πολύ ακόμα. Όσο μάλιστα περνάει ο καιρός δίχως την εκδήλωση βίαιης ανοδικής εκτόνωσης, θα αδυνατίζει ακόμα πιο πολύ την υπομονή και τα "χέρια" των επενδυτών.

Το ψυχολογικό όριο στο οποίο θα αναγκάσει αρκετούς "Buyers" να αναδιαρθρώσουν τα χαρτοφυλάκιά τους είναι η ζώνη στήριξης που εκτείνεται μεταξύ των 790 με 780 μονάδων. Οποιαδήποτε επαφή με αυτή τη ζώνη είναι πολύ πιθανό να προκαλέσει έντονες ρευστοποιήσεις δοκιμάζοντας τις αντοχές της βραχυπρόθεσμης ανοδικής τάσης.

Το ίδιο σενάριο αδυναμίας ανοδικής διάσπασης παρουσιάζει τόσο ο δείκτης της υψηλής κεφαλαιοποίησης με τη ζώνη 255 με 260 όσο και ο Τραπεζικός δείκτης με τις 700 μονάδες.

"Εδώ όμως θα πρέπει να αναφέρουμε ότι μετά από πολύ καιρό ο Τραπεζικός Δείκτης δείχνει να παρουσιάζει την καλύτερη διαγραμματική εικόνα, φλερτάροντας όχι μόνο με τις 700 μονάδες αλλά και με το μεγάλο περιθώριο ανόδου +25%, που έχει μπροστά του μέχρι την επόμενη ισχυρή αντίσταση των 878 μονάδων" τονίζει ο υπεύθυνος τεχνικής ανάλυσης και επενδυτικής κατεύθυνσης της Δυναμική ΑΧΕΠΕΥ.

-Βαγγέλης Σιούτης

"Άλλη μία εβδομάδα με έντονες διακυμάνσεις, αλλά στο γνωστό εύρος διακύμανσης 810 με 858 μονάδες" αναφέρει ο Βαγγέλης Σιούτης.

Ο Γενικός Δείκτης κινείται σε αυτό το εύρος πάνω από τέσσερις εβδομάδες. Είναι χαρακτηριστικό ότι οι ανοδικές συνεδριάσεις εναλλάσσονταν με τις πτωτικές, κατά την διάρκεια της εβδομάδας, ανάλογα με τις δηλώσεις, τα δημοσιεύματα και τις φήμες γύρω από τις εξελίξεις στη διαπραγμάτευση με τους Δανειστές.

Αυτό είχε ως συνέπεια να συνεχίζεται να στενεύουν οι "Bollinger Bands" και να πλησιάζουν οι μέρες που ανάλογα με τις εξελίξεις θα δοθεί μια σημαντική κίνηση στην Αγορά.

Ο εκθετικός ΚΜΟ 200 ημερών έχει κατέλθει στις 900 μονάδες, ο απλός στις 912 μονάδες ενώ τελικός στόχος σε περίπτωση συμφωνίας είναι οι 945 μονάδες που είναι η κορυφή του 2015 και σημαντικό σημείο σύμφωνα με το Fibonacci Retracement (61,8%) όλης της πτωτικής κίνησης από τα υψηλά του Μαρτίου του 2014 (1380 μονάδες).

Σε αντίθετη περίπτωση περιοχή στήριξης θα αποτελέσουν οι 750 μονάδες και στη συνέχεια τα χαμηλά έτους (692 μονάδες).

Η σημερινή συνεδρίαση ήταν "ειδικών συνθηκών" λόγω του rebalancing στους δείκτες MSCI και FTSE. Είχε υπερβολές, αυξημένους τζίρους και trading που θα ισορροπήσουν από την συνεδρίαση της Τρίτης.

Θα επαναλάβουμε για ακόμη μία φορά ότι περιμένουμε στο πολιτικό σύστημα να επικρατήσει η ωριμότητα και οι λογικές κινήσεις και όχι ο λαϊκισμός. Η πραγματική Οικονομία ασφυκτιά και αναμένει. Ακολουθούν κρίσιμοι μήνες αφού μετά την όποια τρέχουσα συμφωνία έρχεται ένα καυτό Φθινόπωρο και θα πρέπει να υπάρχει σχεδιασμός για να λυθούν τα κρίσιμα ζητήματα του χρέους και της χρηματοδότησης των επόμενων ετών.

Το Σαββατοκύριακο οι εισηγμένες ολοκληρώνουν την δημοσίευση των αποτελεσμάτων Α' τριμήνου που ως τώρα δείχνουν αντοχές σε αυτό το δύσκολο επιχειρηματικό περιβάλλον.

"Την επόμενη Δευτέρα υπάρχει η κρίσιμη συνάντηση Μέρκελ - Ολάντ - Γιούνκερ, ενώ μέσα στην εβδομάδα θα περιμένουμε και την απόφαση της ΕΚΤ για τον ELA" επισημαίνει ο υπεύθυνος συναλλαγών της Guardian Trust ΑΧΕΠΕΥ.

-Μάνος Χατζηδάκης

"Αν υπήρχε μετρητής που να υπολογίζει το βαθμό σύγκλισης δύο απόψεων (Ελληνικής Κυβέρνησης και Δανειστών) αυτή την εβδομάδα θα είχε καεί", τονίζει με έμφαση ο Μάνος Χατζηδάκης. Από το ξεκίνημα της διαπραγμάτευσης με τους Πιστωτές έως και σήμερα, δεν είχε διαπιστωθεί μεγαλύτερη απόκλιση απόψεων ανάμεσα στις δύο Πλευρές, με την Ελληνική Πλευρά να παραμένει σταθερά αισιόδοξη για συμφωνία και την πλευρά των Θεσμών να κινείται σε εντελώς διαφορετική ρότα.

Ίσως όχι απαισιόδοξη, αλλά πάντως σε πολύ πιο συντηρητική στάση αναφορικά με το αν και πότε θα κλείσει η συμφωνία.

Αν μείνουμε στα δεδομένα τότε η εικόνα έχει ως εξής: α) Η ΕΚΤ δεν προχώρησε σε κάποια κίνηση αύξησης του ELA β) θα συνεχιστεί και την επόμενη εβδομάδα η διαβούλευση με τα τεχνικά κλιμάκια και γ) απομένει ένας μήνας μέχρι να ολοκληρωθεί το Ελληνικό πρόγραμμα. Με αυτά ως ασφαλή δεδομένα η επενδυτική ορατότητα δεν βελτιώνεται εντυπωσιακά, οι καταλύτες που ενδεχομένως θα επέτρεπαν μεγαλύτερη και ενεργότερη δραστηριοποίηση επενδυτών παραμένουν σε ύφεση και η αβεβαιότητα παραμένει. Αυτό το μοτίβο δεν αναμένεται να αλλάξει πριν την επίσημη ανακοίνωση της συμφωνίας και από τις δύο Πλευρές.

Σε ότι αφορά τα αποτελέσματα του α' τριμήνου, η ολοκλήρωση των δημοσιεύσεων δεν δημιούργησε μεγαλύτερες προσδοκίες για την χρονιά και σε γενικές γραμμές οι περισσότερες εταιρείες εμφάνισαν μεγέθη κοντά στα αναμενόμενα. Ξεχώρισαν Διυλιστήρια, Μυτιληναίος, ΕΛΒΑΛ, Lamda Development, JUMBO, Καρέλιας, ΕΥΔΑΠ αλλά και μικρές εταιρείες όπως οι MLS, Korres, Πλαστικά Θράκης, AS Company, Flexopack κλπ. Από εκεί και πέρα οι ζημιογόνες εταιρείες διατηρήθηκαν και πάλι ως πλειοψηφικό ρεύμα, καθώς οι αδύναμες συνθήκες ζήτησης και ρευστότητας της εγχώριας Οικονομίας, που επηρεάζουν τις περισσότερες εισηγμένες, έδειξαν να κυριαρχούν στο αποτύπωμα της τελικής γραμμής.

Τεχνικά οι 850 μονάδες, για άλλη μια φορά, επιβεβαίωσαν την φήμη τους ως αντίσταση αφού ο Γενικός Δείκτης έδειξε ανέτοιμος να κατοχυρώσει νέα επίπεδα τιμών πάνω από την ισχυρότερη μεσοπρόθεσμη αντίσταση. Οι τζίροι δεν βοήθησαν σε αυτή την κατεύθυνση αφού μέχρι την Πέμπτη είχαν παραμείνει αισθητά κάτω από τα 100 εκατ. ευρώ. Παρόλα αυτά η τάση δεν άλλαξε κατεύθυνση, διατήρησε τα αγοραστικά σήματα από MΑCD και κινητούς μέσους 30 και 50 ημερών, ενώ το εύρος διακύμανσης του Γενικού Δείκτη παρέμεινε σφιχτό για μια ακόμα εβδομάδα.

Η μεγάλη εικόνα δείχνει ότι όλος ο Μάιος έχει κινηθεί οριζόντια διατηρώντας την επαφή του Δείκτη με τα τοπικά ψηλά από το χαμηλό της κίνησης. Οι αγοραστές σε αυτή την περίοδο έδειξαν περισσότερο να ενδιαφέρονται να προστατεύσουν κάποια ευαίσθητα επίπεδα τιμών (800 μονάδες) παρά να κινηθούν επιθετικά. Ενδεχομένως η φάση στην οποία έχει εισέλθει η Αγορά να χρειάζεται και καινούργιους κωδικούς, ή περισσότερο "φρέσκο χρήμα", καθώς όσοι είχαν τοποθετηθεί στα χαμηλά ήδη έχουν δει αποδόσεις που προσεγγίζουν και το 150% σε επιμέρους Δεικτοβαρή "χαρτιά", γεγονός που ίσως να λειτουργεί αποτρεπτικά στην διάθεση ανάληψης νέου ρίσκου, ή αύξησης έκθεσης.

Παρόλα αυτά η μεγάλη "διανομή" δεν έχει γίνει, οι τζίροι δεν δείχνουν απότομες διακυμάνσεις και οι πτωτικές ημέρες στο σύνολο τους δεν βγάζουν μια πίεση "χωρίς αύριο". Επομένως τα τεχνικά δεδομένα παραμένουν ακόμα αισιόδοξα όσο ο Γενικός Δείκτης διατηρεί το "8" μπροστά, ενώ μια αντίσταση που επαλειμμένα προσεγγίζεται αδυνατίζει χάνοντας την ανθεκτικότητα της.

"Την Δευτέρα το Χρηματιστήριο θα παραμείνει κλειστό, ενώ την Πέμπτη 5 Ιουνίου λήγει δάνειο του ΔΝΤ ύψους 306 εκατ. ευρώ" υπενθυμίζει ο υπεύθυνος του τμήματος τεχνικής ανάλυσης της Beta Sec.

Οι διεθνείς οικονομικές εξελίξεις

Μικτές τάσεις επικράτησαν κατά την τελευταία συνεδρίαση της εβδομάδας στις μεγάλες Ασιατικές Αγορές, με τα μεγαλύτερα κέρδη για Sensex 30 (+1,17%) και ASX 200 (+1,12%) και τις μεγαλύτερες απώλειες για Shanghai (-0,18%).

Τουλάχιστον αξιοπρόσεκτες οι απώλειες στην Ευρώπη, ενώ χαμηλότερα ξεκίνησαν οι δείκτες την συνεδρίαση στην Wall Street.

Μικρά κέρδη για το ευρώ, οριακά μεγαλύτερα για τον χρυσό και σημαντικά μεγαλύτερα για το πετρέλαιο.

Ξεκινώντας από την Ασία, η Οικονομία της Ινδίας αναπτύχθηκε με 7,3% το δωδεκάμηνο που έληξε το Μάρτιο, σύμφωνα με ανακοίνωση της Στατιστικής Υπηρεσίας. Πρόκειται για τον υψηλότερο ρυθμό που έχει καταγραφεί τα τελευταία τέσσερα χρόνια. Το προηγούμενο δημοσιονομικό έτος το ΑΕΠ της Ινδίας είχε αυξηθεί κατά 6,9%. Η ανάπτυξη ήταν οριακά χαμηλότερη από την πρόβλεψη των αναλυτών για αύξηση το ΑΕΠ κατά 7,4%.

Ερχόμενοι στην Ευρώπη και στην Γερμανία, οι λιανικές πωλήσεις αυξήθηκαν κατά 1,7% τον Απρίλιο σε μηνιαία βάση, έναντι αύξησης 1% που προέβλεπαν οι αναλυτές. Σε ετήσια βάση, οι λιανικές πωλήσεις αυξήθηκαν κατά 1%.

Στην "άλλη πλευρά του Ατλαντικού", η Αμερικάνικη Οικονομία συρρικνώθηκε το πρώτο τρίμηνο του έτους, λόγω της αρνητικής επίδρασης του ισχυρού δολαρίου στις εξαγωγές και των δυσμενών καιρικών συνθηκών τον Χειμώνα. Η Κυβέρνηση των ΗΠΑ αναθεώρησε το ΑΕΠ του πρώτου τριμήνου στο -0,7%, από 0,2% που είχε υπολογίσει τον προηγούμενο μήνα. Οι αναλυτές της Wall Street προέβλεπαν ύφεση 1%.

Ο δείκτης καταναλωτικής εμπιστοσύνης που καταρτίζει το πανεπιστήμιο του Μίτσιγκαν διολίσθησε στις 90,7 μονάδες τον Μάιο από 95,9 τον Απρίλιο. Οι αναλυτές προέβλεπαν ότι ο δείκτης θα διαμορφωθεί στις 89,9 μονάδες.

Επιστροφή στο ΧΑ

Χαμηλότερα των εκτιμήσεων κινήθηκαν οι ζημιές της Εθνικής Τράπεζας το α΄ τρίμηνο, αναφέρει η Deutsche Bank σε report στο οποίο διατηρεί τη σύσταση "Buy" και την τιμή-στόχο των 2 ευρώ για τη μετοχή της εισηγμένης.

Στα 8,70 ευρώ από 8 πριν, αυξάνει την τιμή-στόχο για τη μετοχή του Μυτιληναίου η Euroxx σε έκθεση στην οποία διατηρεί τη σύσταση "overweight".

Σε ότι αφορά τη Μέτκα η Euroxx περικόπτει την τιμή-στόχο στα 11 από 11,5 πριν επαναδιατυπώνοντας τη σύσταση "overweight". Η χρηματιστηριακή μειώνει ελαφρώς τις εκτιμήσεις για τα κέρδη ανά μετοχή της εισηγμένης. Σύμφωνα με την Euroxx τα επαναλαμβανόμενα κέρδη της Μέτκα θα ανέλθουν στα 49 εκατ. ευρώ φέτος και στα 43 εκατ. το 2016.

Νέα, χαμηλότερη τιμή-στόχο για τη μετοχή του ΟΠΑΠ στα 10,5 από 11 ευρώ δίνει η Euroxx σε έκθεσή της στην οποία διατηρεί σύσταση "overweight" για τον τίτλο. Η χρηματιστηριακή υπογραμμίζει ότι ο ΟΠΑΠ είχε δυνατή εκκίνηση στο έτος, με τα αποτελέσματα τριμήνου να διαμορφώνονται 3 - 8% υψηλότερα των εκτιμήσεων. Τονίζει ότι η αναμενόμενη εκκίνηση των VLTs βελτιώνει τις αναπτυξιακές προοπτικές. Παράλληλα, αναβαθμίζει τις εκτιμήσεις για τα κέρδη ανά μετοχή το 2015 κατά 9%, ενώ μειώνει κατά 2 - 4% τις εκτιμήσεις για τα EPS του 2016-7.

Χαμηλότερα των προβλέψεών μας διαμορφώθηκαν τα κέρδη της ΔΕΗ το πρώτο τρίμηνο αναφέρει η Alpha Finance σε σχετικό report. H χρηματιστηριακή εκτιμά πως αν το οικονομικό κλίμα παραμείνει επιβαρυμένο για παρατεταμένο διάστημα, τότε οι προβλέψεις (provisions) θα αποδειχθούν "πρόβλημα" για την Επιχείρηση το τρέχον έτος. Η χρηματιστηριακή διατηρεί την τιμή-στόχο των 9,5 ευρώ και τη σύσταση "outperform" για τη μετοχή της εισηγμένης.

Σε "underperform" από "neutral" υποβαθμίζει η Bank of America τη σύσταση για τον τίτλο της Alpha Bank σε έκθεσή της στην οποία διατηρεί τιμή-στόχο στα 0,3 ευρώ. Ο οίκος υπογραμμίζει ότι προχωρά σε υποβάθμιση της σύστασης λόγω αποτίμησης, καθώς μετά την άνοδο της τιμής κατά 60% σε σχέση με τα χαμηλά του Απριλίου, πλέον διαπραγματεύεται υψηλότερα κατά 9% σε σχέση με την τιμή-στόχο που θέτει.

Ο τζίρος, ο υψηλότερος των τελευταίων 44 συνεδριάσεων, εκτοξεύτηκε στα 189,5 εκατ. από τα οποία τα 10 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΤΕ, ΦΦΓΚΡΠ, ΕΤΕ, ΑΛΦΑ, ΠΕΙΡ, ΜΟΗ, ΔΕΗ). Οκτώ τίτλοι (ΔΕΗ, ΕΤΕ, ΕΥΡΩΒ, ΑΛΦΑ, ΟΤΕ, ΠΕΙΡ, ΟΠΑΠ, ΦΦΓΚΡΠ) "απασχόλησαν" το 76% της συνολικής μικτής αξίας συναλλαγών.

Διακινήθηκαν, συνολικά, 309329652 τίτλοι, από τους οποίους οι 290183834 αφορούσαν συναλλαγές μετοχών του FTSE25.

Ισορροπία δείχνει η τελική εικόνα με 57 ανοδικές μετοχές έναντι 53 πτωτικών, 25 τίτλοι ολοκλήρωσαν την συνεδρίαση με κέρδη μεγαλύτερα του 4% και άλλο 21 με απώλειες μεγαλύτερες των τεσσάρων ποσοστιαίων μονάδων.

Από το ταμπλώ του FTSE25, δεν ήλθαν σε επαφή με το θετικό πρόσημο οι ΓΕΚΤΕΡΝΑ, Μέτκα, Μυτιληναίος και ΟΤΕ.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Jumbo, ΟΠΑΠ, Τέρνα Ενεργειακή και στο χαμηλό ημέρας οι Αεροπορία Αιγαίου, ΓΕΚΤΕΡΝΑ, ΔΕΗ, Μέτκα, Μυτιληναίος, ΟΛΠ, ΟΤΕ, Motor Oil, Folli Follie Group.

Μικρές οι ανακατατάξεις στις πρώτες θέσεις των κεφαλαιοποιήσεων του Χ.Α., όπου "γκανιάν" παρέμεινε η ΕΕΕ (7,382 δισ) ακολουθούμενη από Alpha Bank (4,264 δισ), Εθνική (4,098 δισ) και ΟΤΕ (3,906 δισ).

Χαμηλότερα του 25αρη αξίζει αναφοράς το +9,74% για την Τρ. Κύπρου και το +8,42% για την Χαλκόρ (μπορεί να είναι και "πονηρό").

Κινητικότητα και στην Inform Λύκος (+6,6%), καθώς από 4/6 ο τίτλος θα διαπραγματεύεται χωρίς το μικτό μέρισμα ύψους 0,40 ευρώ ανά μετοχή.

Επίσης, από σήμερα εισήχθησαν προς διαπραγμάτευση οι 40.693.350 μετοχές της εταιρείας "ΤΕΧΝΙΚΗ ΟΛΥΜΠΙΑΚΗ Α.Ε." (-2,08%), που προέκυψαν από την αύξηση του μετοχικού κεφαλαίου λόγω συγχώνευσης με απορρόφηση της εταιρείας "ΜΟΧΛΟΣ Α.Ε." - σε αντικατάσταση των υφισταμένων μετοχών των δυο εταιρειών - με βάση την εγκεκριμένη σχέση ανταλλαγής μετοχών. Από την ίδια ημερομηνία, το νέο σύνολο εισηγμένων μετοχών της εταιρείας που είναι διαπραγματεύσιμες στο Χρηματιστήριο Αθηνών ανέρχεται σε 40.693.350.

Από σήμερα εισήχθηκαν προς διαπραγμάτευση στο Χρηματιστήριο Αθηνών οι 168.000.000 νέες μετοχές της εταιρείας "ΙΧΘΥΟΤΡΟΦΕΙΑ ΣΕΛΟΝΤΑ" (+17,65%) που προέκυψαν από την αύξηση του μετοχικού κεφαλαίου με κεφαλαιοποίηση υποχρεώσεων της εταιρείας και κατάργηση του δικαιώματος προτίμησης των παλαιών μετόχων, σε τιμή διάθεσης μετοχής € 0,30. Από την ίδια ημερομηνία, το νέο σύνολο των εισηγμένων μετοχών της εταιρείας που διαπραγματεύονται στο Χρηματιστήριο Αθηνών ανέρχεται σε 204.235.184 μετοχές με νέα ονομαστική αξία € 0,30 (από € 1,00) ανά μετοχή.

---ΧΠΑ

Συνεδρίαση πτωτικών διαθέσεων, η τελευταία της εβδομάδας και στην Αγορά Παραγώγων, με τις συναλλαγές να υποχωρούν αισθητά στο συμβόλαιο του δείκτη και να σημειώνουν μικρή αύξηση στα Σ.Μ.Ε. επί μετοχών (115.548 συμβόλαια).

Μειώθηκαν, ελαφρώς, οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 39.796 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 3.504, 2.932 για τον Ιούνιο και 572 για τον Ιούλιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 248,75) κινήθηκε μεταξύ 245,5 και 254,25 μονάδων κλείνοντας με υποτίμηση 0,35%, σύμφωνα με την τιμή εκκαθάρισης. Μετά τις 17.00 έγιναν πράξεις με υπερτίμηση έως και 1,5%.

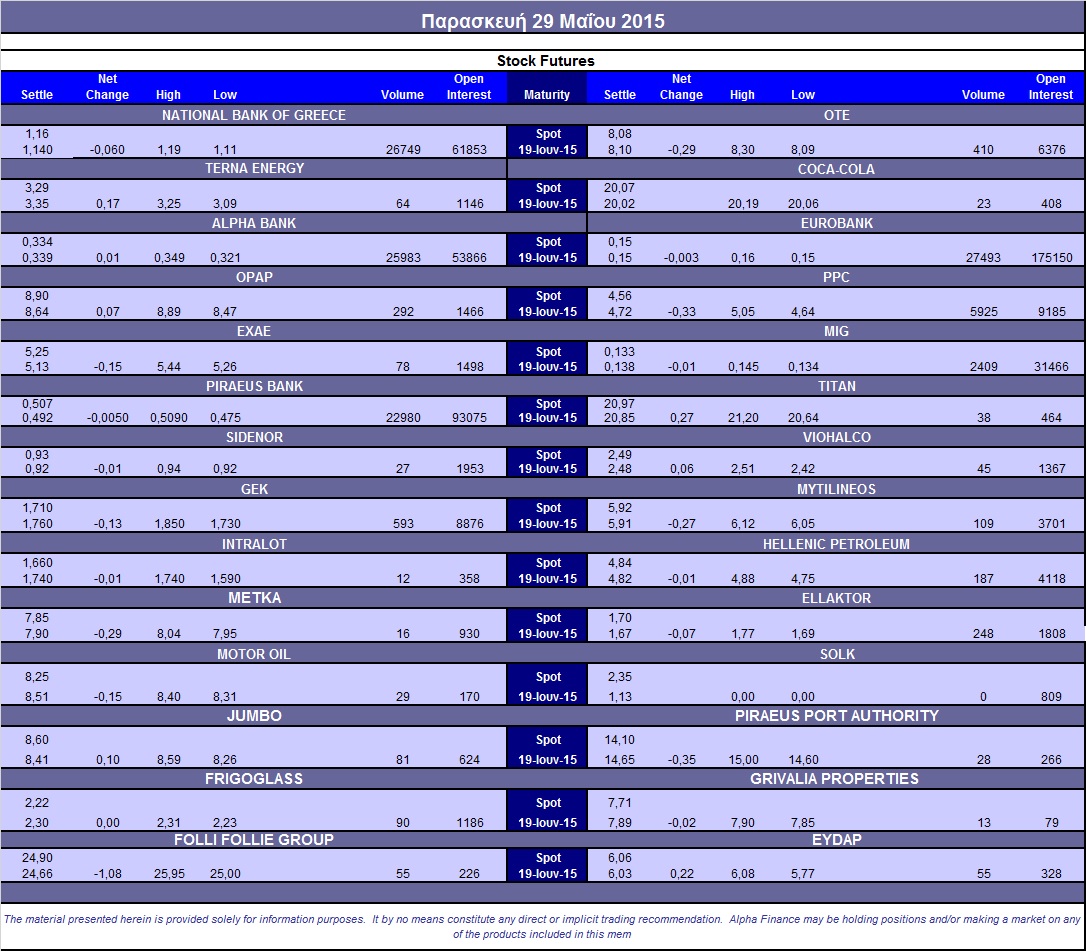

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (11.500 ΔΕΗ, 10.000 ΟΠΑΠ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΔΕΗ (7.007), Alpha Bank (26.083), Εθνική (26.965), Πειραιώς (23.090), Eurobank (28.494), ΟΤΕ (410), MIG (2.409), ΟΠΑΠ (294), Ελ. Πετρέλαια (187), ΓΕΚ (593), Ελλάκτωρα (248), Μυτιληναίο (114).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, στην Αγορά των δικαιωμάτων υψηλής κεφαλαιοποίησης η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα αυξήθηκε ελαφρά στο 64%, ενώ ο όγκος ήταν και εδώ χαμηλός, στα 101 δικαιώματα (96 calls και μόλις 5 puts).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (70.227.435 τεμ.), Eurobank (38.967.805 τεμ.), Πειραιώς (17.972.318 τεμ.), Εθνική (7.587.938 τεμ.), Folli Follie Group (1.202.460 τεμ.), ΔΕΗ (1.163.522 τεμ.).

Πηγή: Alpha Finance