Με τον χαμηλότερο τζίρο των τελευταίων 12 συνεδριάσεων (ο αμέσως χαμηλότερος στις 10/6) συνδυάστηκε η τελευταία συνεδρίαση της εβδομάδας, σε μία Χρηματιστηριακή Αγορά εμφανώς κουρασμένη από τις συνεχείς εναλλαγές προσήμων και ψυχολογίας και καταπονημένη από τις προσδοκίες που δεν σταματούν να διαψεύδονται, εκθέτοντας τους τυχόν εναπομείναντες αισιόδοξους.

Κατά την σημερινή συνεδρίαση, η Αγορά επέλεξε "η είδηση να φέρει τις τιμές" και "όχι οι τιμές να προηγηθούν της είδησης" και πολύ καλά έκανε, καθώς ο αριθμός των εγκλωβισμών και η αποδυνάμωση των "καθαρών θέσεων" των χαρτοφυλακίων των ημερήσιων traders είναι ανεπανάληπτος.

Παρά ταύτα, δεν έλειψαν τα πονταρίσματα της τελευταίας στιγμής, από εκείνους που θεωρούν ότι το Eurogroup του Σαββάτου (15.00 ώρα Ελλάδος) θα δώσει κάποιας μορφής συμφωνίας, τα οποία ξεκίνησαν ελάχιστα μετά τις 16.15 με κύριο εκφραστή τον Τραπεζικό κλάδο (+7,5%) και τα Τραπεζικά warrants, αλλά και τις ΔΕΗ (+5,84%), Grivalia (+4,4%), Τιτάνα (+2,98%) και ΕΧΑΕ(+5,45%), με βοήθειες από Αεροπορία Αιγαίου (+1,64%), Viohalco (+2,58%), Motor Oil (+1,31%), Folli Follie Group (+1,68%), ΓΕΚΤΕΡΝΑ (+2,29%) και Μυτιληναίο (+1,58%) και τα οποία είχαν σαν αποτέλεσμα το κλείσιμο των βασικών δεικτών κοντά στο υψηλό ημέρας.

Εδώ ίσως αξίζει αναφοράς ότι το σύνολο των Δεικτοβαρών Τραπεζικών μετοχών, τερμάτισαν την συνεδρίαση με ανεκτέλεστο υπόλοιπο πωλήσεων και αυτό μπορεί να έχει την σημασία του.

Σαφώς πιο επιφυλακτική η εικόνα στο Χρηματιστήριο Παραγώγων, με τους εκεί εμπλεκόμενους να περιορίζουν τις συναλλαγές σε σχετικά χαμηλά επίπεδα, όσον αφορά τα συμβόλαια του δείκτη, όμως ήταν ευδιάκριτο το premium τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί Τραπεζικών τίτλων (Eurobank και Πειραιώς).

Επιφυλακτική η εικόνα και στην Αγορά ομολόγων, όπου συνεχίστηκε η οριακή αποκλιμάκωση των αποδόσεων για τους Ελληνικούς Κρατικούς τίτλους: 10ετες (10,27%), 5ετες (14,57%) και 3ετες (19,5%). Αξίζει να σημειωθεί ότι οι "μεγάλοι παίκτες" της Αγοράς ομολόγων, εδώ και αρκετές συνεδριάσεις, συνεχίζουν να τηρούν στάση αναμονής και όταν "εμφανίζονται στο σύστημα συναλλαγών", είναι με την πλευρά των πωλητών.

Από εκεί και πέρα, ξεκινώντας την καθημερινή "βόλτα μας" στην ειδησεογραφία που ακολούθησε το κλείσιμο της χθεσινής συνεδρίασης και ξεκινώντας από την σημαντικότερη είδηση, στο χαμηλότερο επίπεδο των τελευταίων 11 ετών διαμορφώθηκαν οι τραπεζικές καταθέσεις στην Ελλάδα τον Μάιο, καθώς μειώθηκαν κατά σχεδόν 3,7 δισ. ευρώ στα 135,7 δισ. ευρώ, σύμφωνα με τα στοιχεία που δημοσιοποίησε η Ευρωπαϊκή Κεντρική Τράπεζα. Εννοείται ότι το υπόλοιπο των καταθέσεων έχει βυθιστεί σε εντυπωσιακά χαμηλότερα επίπεδα, τις εβδομάδες που ακολούθησαν.

Εδώ ίσως αξίζουν επισήμανσης οι συγκλίνουσες εκτιμήσεις διεθνών αναλυτών, σύμφωνα με τις οποίες τον μεγαλύτερο ρόλο στις εξελίξεις θα τον παίξει η "ανοχή" που συνεχίζει να επιδεικνύει η ΕΚΤ, όσον αφορά την επέκταση του ELA. Σύμφωνα με τους ίδιους αναλυτές, αν υπάρξουν "τίτλοι τέλους" στην "ανοχή" της ΕΚΤ, οι συνθήκες θα πάψουν να είναι "ρητορικές" και θα γίνουν "βιωματικές", με ότι αυτό μπορεί να συνεπάγεται για την εγχώρια Οικονομία.

Την εκτίμηση ότι η Ελληνική Κυβέρνηση κωλυσιεργεί και είναι απρόβλεπτη ως προς τις κινήσεις και τις αποφάσεις της εξέφρασε η γενική διευθύντρια του ΔΝΤ, Κριστίν Λαγκάρντ κατά τη διάρκεια της έκτακτης σύγκλισης του διοικητικού συμβουλίου του Ταμείου με σκοπό την ενημέρωση για την πορεία των διαπραγματεύσεων. Σύμφωνα με πληροφορίες, η Κριστίν Λαγκάρντ εμφανίστηκε περισσότερο απαισιόδοξη από την προηγούμενη φορά. Στην τοποθέτηση της επιχείρησε να κρατήσει, σχετικά, μια ουδέτερη στάση για τις διαπραγματεύσεις αποφεύγοντας οποιαδήποτε εκτίμηση για το αν τελικά θα βρεθεί διέξοδος.

Ο Γάλλος Υπουργός Οικονομικών Μισέλ Σαπέν, μιλώντας στο ραδιόφωνο "Europe1" επισήμανε ότι "κάθε μέρα που περνάει πλησιάζουμε και το αναπόφευκτο θα γίνει".

"Έχουμε πολύ διαφορετικές απόψεις στις συζητήσεις με τους Έλληνες Συναδέλφους" επανέλαβε, λέει ο Υπουργός Οικονομικών της Γερμανίας, Βόλφγκανγκ Σόιμπλε, προσθέτοντας ότι οι προτάσεις της Αθήνας περιλαμβάνουν αυξήσεις φόρων και όχι περικοπές. "Αν κλοτσήσουμε το τενεκεδάκι μπροστά, τότε η κατάσταση θα χειροτερέψει στο μέλλον", ανέφερε χαρακτηριστικά, ενώ εκτίμησε πως οι πιθανότητες επιτυχίας στις διαπραγματεύσεις με την Ελλάδα είναι 50-50.

Την ανάγκη να βρεθεί αύριο Σάββατο μία λύση για το Ελληνικό ζήτημα υπογράμμισε ο πρόεδρος του Eurogroup Γερούν Ντέισελμπλουμ μιλώντας στη Χάγη σε Ολλανδούς δημοσιογράφους. Προειδοποίησε ότι σε διαφορετική περίπτωση ο χρόνος δεν επαρκεί για να εγκριθεί τυχόν συμφωνία από τα Εθνικά Κοινοβούλια.

Εν τω μεταξύ, σύμφωνα με έγγραφο που δόθηκε στους Υπουργούς και το οποίο έχει "δει" η "Wall Street Journal", υπάρχει σχέδιο συμφωνίας που προβλέπει παράταση του Ευρωπαϊκού προγράμματος διάσωσης μέχρι το τέλος του Νοεμβρίου. Όπως αναφέρει το έγγραφο, η Ελληνική Κυβέρνηση θα χρειάζονταν συνολικά 15,3 δισ. ευρώ προκειμένου να αποφύγει την χρεοκοπία μέχρι τότε –ποσό που θα μπορούσε να καλυφθεί με πόρους που έχουν απομείνει από το τρέχον πρόγραμμα διάσωσης.

Έχουμε κάνει παραχωρήσεις προς την Ελλάδα δήλωσε η Γερμανίδα Καγκελάριος. Μαζί με τον Ολάντ καλέσαμε τον Πρωθυπουργό να δεχτεί τη γενναιόδωρη προσφορά των Θεσμών. Δεν υπάρχουν σχέδια για Σύνοδο Κορυφής μετά το Eurogroup.

Από την άλλη, σύμφωνα με Ελληνικές Πηγές από τις Βρυξέλλες, το κείμενο των Θεσμών που παραδόθηκε στην Αθήνα είναι χειρότερο από μνημόνιο και απορρίπτεται. Οι ίδιοι κύκλοι χαρακτηρίζουν απαράδεκτη τη μεθόδευση που έχει ακολουθηθεί και τονίζουν ότι η Ευρώπη στηρίζεται σε αξίες Δημοκρατίας και Αλληλεγγύης.

Ο Έλληνας Πρωθυπουργός επιστρέφει στην Αθήνα, ενώ στάλθηκαν κλήσεις για τα Μέλη της Κυβέρνησης να προσέλθουν στο Μαξίμου νωρίς το βράδυ. Σύμφωνα με πληροφορίες θα συγκληθεί Κυβερνητικό Συμβούλιο προκειμένου να ενημερώσει ο Πρωθυπουργός αναλυτικά για τις εξελίξεις και να γίνει η πρώτη συζήτηση για τα... περαιτέρω.

Απόλυτη προσοχή συστήνουν οι περισσότεροι από τους εγχώριους αναλυτές, καθώς ακόμα και αν το επερχόμενο Σαββατοκύριακο "δώσει" κάποιου είδους συμφωνία, τα διαφαινόμενα μέτρα που θα συνοδεύσουν την συμφωνία πρέπει να τύχουν "δεύτερης ανάγνωσης" από τους επενδυτές και αυτό θα αποτελέσει τροχοπέδη στο όποιο "ράλι ανακούφισης".

Τεχνικά και σύμφωνα με τα ημερήσια διαγράμματα, όσον αφορά τον δείκτη υψηλής κεφαλαιοποίησης, το "stop" για τους "long" έχει ανέβει στις 233 μονάδες, ενώ είναι θετική ένδειξη ότι έστω και οριακά ο δείκτης υπερκέρασε την πρώτη αντίσταση των 240 μονάδων. Στις 250 μονάδες το ημερήσιο "Make or break" μας.

Στην περίπτωση του Γενικού Δείκτη, το "stop" για τους "long" εντοπίζεται στις 763 μονάδες, ενώ παραμένει ο πρώτος στόχος των 802 μονάδων, που αλλάζει την βραχυπρόθεσμη τάση από καθοδική σε ανοδική (σημερινό ενδοσυνεδριακό υψηλό στις 805,67 μονάδες).

Εννοείται ότι οι παραπάνω τεχνικές αναλύσεις θα ανατραπούν με εντυπωσιακή ευκολία, από τις θετικές, ή αρνητικές εξελίξεις του Σαββατοκύριακου.

Για όσους επιμένουν να ασχολούνται με τα στατιστικά, η χρηματιστηριακή εβδομάδα που ολοκληρώθηκε, διέκοψε το πτωτικό σερί των προηγούμενων τεσσάρων πτωτικών εβδομάδων, δίνοντας κέρδη 16,03% για τον Γενικό Δείκτη και 33,14% για τον κλαδικό δείκτη των Τραπεζών. Η μέση ημερήσια μικτή αξία συναλλαγών μειώθηκε κατά 4% και διαμορφώθηκε στα 106,5 εκατ., ενώ η συνολική κεφαλαιοποίηση του Χ.Α., σε εβδομαδιαία βάση, ενισχύθηκε κατά 6,54 δισ ευρώ.

Το ημερήσιο διάγραμμα του Τραπεζικού Δείκτη

Από την αρχή του χρόνου, ο Γενικός Δείκτης καταγράφει απώλειες 3,47% και ο Τραπεζικός απώλειες 31,51%.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Κάθε χρονιά έχει τουλάχιστον ένα γεγονός που προσδιορίζει την απόλυτη χρηματιστηριακή στιγμή" επισημαίνει ο Μάνος Χατζηδάκης.

Μέσα στην πορεία του 2015 δεν ήταν λίγες εκείνες οι χρηματιστηριακές στιγμές όπου ο Γενικός Δείκτης αποτύπωσε ένα γεγονός έντονα, καταγράφοντας ισχυρές διακυμάνσεις, ωστόσο, κανένα από αυτά τα γεγονότα δεν θα έχει την οικονομική και χρηματιστηριακή προέκταση που θα έχει το αποτέλεσμα του αυριανού Eurogroup.

Η ερχόμενη Δευτέρα είναι ίσως η πιο σημαντική Δευτέρα του 2015. Κλείσιμο της συμφωνίας σημαίνει εξασφάλιση της πληρωμής των ληξιπρόθεσμων δανείων του ΔΝΤ, ανοικτές Τράπεζες, ράλι ανακούφισης στην Χρηματιστηριακή Αγορά και την Αγορά ομολόγων, αποκλιμάκωση των spreads και χαμηλότερα ασφάλιστρα κινδύνου για τις Ελληνικές μετοχές.

Ενδεχόμενη αστοχία θα φέρει "καθυστέρηση" στα δάνεια του ΔΝΤ, "κραχ" στο Χρηματιστήριο, τις Τράπεζες στα όριά τους και το Εμπόριο σε διάλυση.

Σε αυτό το "στοίχημα" "μαύρο – κόκκινο" η Ελληνική Αγορά φαίνεται μοιρασμένη. Αυτό έδειξε τουλάχιστον η χρηματιστηριακή της πορεία την εβδομάδα που πέρασε.

Οι δηλώσεις και οι αναλύσεις ήταν το ίδιο μοιρασμένες, τόσο εντός όσο και εκτός των συνόρων. Το κλίμα και η προοπτική αποτέλεσαν για μια ακόμα εβδομάδα την "τέλεια συνταγή" για την αύξηση της μεταβλητότητας, πριν και μετά την "ώρα μηδέν".

Επί της ουσίας η εβδομάδα που πέρασε τελειώνει με δύο προτάσεις στο τραπέζι των διαπραγματεύσεων.

Οι μικρές βελτιώσεις που πέτυχε η Ελληνική Πλευρά (μικρότερο πρωτογενές πλεόνασμα, ΦΠΑ 13% στο ρεύμα, αλλαγή στο ΕΚΑΣ έως το 2019, εξαίρεση της μικρής ΔΕΗ από τις αποκρατικοποιήσεις) δεν έχουν γεφυρώσει ακόμα το χάσμα με τις προτάσεις των Δανειστών.

Οι βασικές διαφορές εντοπίζονται στην πώληση του ΑΔΜΗΕ, στο ενιαίο ΦΠΑ στα Νησιά και την πιο αυστηρή περιγραφή στο κομμάτι που αφορά το χρονοδιάγραμμα και την υλοποίηση των αποκρατικοποιήσεων.

Αν και οι διαφορές δεν είναι αμελητέες, η σύγκλιση που έχει επιτευχθεί είναι τέτοια που θα μπορούσε να υποστηριχθεί ότι η συμφωνία είναι πιο κοντά σε σχέση με τα αρχικά σχέδια που είχαν δει το φως της δημοσιότητας.

Όπως και να έχει, το βράδυ του Σαββάτου θα φανεί αν τελικά η απόσταση που διανύθηκε είναι ικανή για να κλείσει η αξιολόγηση.

Στο σενάριο της συμφωνίας το στρες θα είναι μεν λιγότερο, αλλά θα χρειαστεί ένα ακόμα γεγονός για να γραφτεί ο επίλογος της πεντάμηνης διαπραγμάτευσης: Η ψήφιση των σχετικών άρθρων από την Ελληνική Βουλή. Η σημασία αυτής της παραμέτρου δεν πρέπει να υποτιμηθεί καθώς με τα μέχρι στιγμής δεδομένα, δεν διαφαίνεται απόλυτη σύμπλευση των όρων της συμφωνίας με τους βουλευτές των κομμάτων της Συγκυβέρνησης.

Ενδεχόμενη αλλαγή των συσχετισμών μπορεί να αποτελέσει νέο στοιχείο ρίσκου για την Αγορά, καθώς θα μπορούσε να προκαλέσει πολιτικές εξελίξεις ανάλογες με αυτές της περιόδου του 2011.

Τεχνικά, ο Γενικός Δείκτης, μετά από ένα ράλι 144 μονάδων με αφετηρία τα χαμηλά έτους (651 μονάδες), διόρθωσε αρχικά σε λογικό εύρος για τα κέρδη που είχαν προηγηθεί και εν συνεχεία κινήθηκε σταθεροποιητικά με τον τζίρο της Παρασκευής να αποτελεί ένδειξη αναμονής.

Σε αυτή την διαδρομή η πλαγιοανοδική γραμμή τάσης τηρήθηκε χωρίς να προβληματίζει, ενώ το πέρας της ανόδου συμπίπτει με τους κινητούς μέσους των 30 και 50 ημερών. Ακόμα και οι τεχνικές ενδείξεις διατηρούν ίσες αποστάσεις από το ενδεχόμενο συνέχισης, ή ολοκλήρωσης της ανόδου αφού τα αγοραστικά σήματα (MACD) δεν έχουν καθολική υποστήριξη.

Οι ταλαντωτές είναι στην ζώνη της ουδετερότητας, οριακά υψηλότερα από την μέση του διαγράμματος, διατηρώντας ίσες αποστάσεις από το δυνητικό ανοδικό και καθοδικό περιθώριο των ζωνών υπερβολής.

Είναι από τις λίγες φορές που η τεχνική εικόνα εναρμονίζεται τόσο πολύ με την ροή γεγονότων υπογραμμίζοντας τον βαθμό αβεβαιότητας αλλά και την έλλειψη ειδικής πληροφόρησης που άλλες φορές, εκ των υστέρων διαπιστώνονταν πριν από μεγάλες κινήσεις του Γενικού Δείκτη.

Η ερχόμενη Τρίτη είναι η τελευταία ημέρα της παράτασης της προθεσμίας για την ολοκλήρωση της 5ης αξιολόγησης από τους Θεσμούς. Η επέκταση της προθεσμίας και ο χρόνος που θα δοθεί, θα εξαρτηθεί από την έκβαση των διαπραγματεύσεων του 11ου φετινού Eurogroup που ξεκινάει στις 15:00 το μεσημέρι του Σαββάτου στις Βρυξέλες.

"Κατά τα λοιπά την ερχόμενη Τρίτη είναι η τελευταία ημέρα του Ιουνίου, κατά την οποία ολοκληρώνεται το α' εξάμηνο και αυτό ίσως δώσει κάποιους λόγους καλλωπισμού των αποτιμήσεων (window dressing), συμφωνίας επιτρέπουσας" αναφέρει ο υπεύθυνος του τμήματος ανάλυσης της Beta Sec.

Οι διεθνείς οικονομικές εξελίξεις

Απόλυτη επικράτηση του "κόκκινου" στις μεγάλες Ασιατικές Αγορές, με το -7,4% για τον δείκτη Shanghai να "τρομάζει" τους επενδυτές, καθώς άλλοι υποστηρίζουν πως οι Κινεζικές μετοχές είναι ακριβές και άλλοι πως η Κυβέρνηση της Χώρας πρέπει να πάρει ισχυρότερα μέτρα για να αποτρέψει την επιβράδυνση της Οικονομίας.

Μικτά πρόσημα και επιφυλακτική εικόνα στην Ευρώπη, ενώ η ίδια εικόνα επικρατεί στο ξεκίνημα των συναλλαγών στην Wall Street.

Μικρές απώλειες για χρυσό και ευρώ και σχετικά μεγαλύτερες για το πετρέλαιο.

Μένοντας στις ΗΠΑ, η καταναλωτική εμπιστοσύνη αυξήθηκε στο υψηλότερο επίπεδο των τελευταίων πέντε μηνών τον Ιούνιο, ανακάμπτοντας από την πτώση του Μαϊου. Συγκεκριμένα, ο δείκτης καταναλωτικής εμπιστοσύνης σημείωσε άνοδο στις 96,1 μονάδες, από 90,7 μονάδες τον προηγούμενο μήνα. Οι αναλυτές προέβλεπαν ότι θα διαμορφωθεί στις 94,6 μονάδες.

Επιστροφή στο ΧΑ

"Οι συνεχείς συζητήσεις μεταξύ Ελλάδας και Πιστωτών αποτελούν ένδειξη της πολιτικής θέλησης να υπάρξει μια συμφωνία", τονίζει σε report η Fitch. Ωστόσο οι πολυήμερες και συγκρουσιακές συζητήσεις αυξάνουν τα ρίσκα για το πιστωτικό προφίλ της Ελλάδας και των Τραπεζών.

Μεταφερόμενοι στα της σημερινής συνεδρίασης, ο Γενικός Δείκτης ξεκίνησε με πτωτικές διαθέσεις και πολύ γρήγορα "είδε" το χαμηλό ημέρας των 768,48 μονάδων (-1,69%). Από εκεί και πέρα, ακολουθώντας πλαγιοανοδική αντίδραση αναρριχήθηκε μέχρι τις 805,67 (+3,07%), στις 17.00 βρέθηκε στις 797,39 (+2,01%) και μέσω των τελικών δημοπρασιών έκλεισε στις 797,52 μονάδες με ημερήσια κέρδη 2,03%.

Ο τζίρος περιορίστηκε στα 64,8 εκατ. από τα οποία τα 0.4 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΕΤΕ, ΚΥΠΡ).

Διακινήθηκαν, συνολικά, 130910169 τίτλοι, από τους οποίους οι 112176157 αφορούσαν συναλλαγές στο ταμπλώ του FTSE25.

Η καλύτερη της ημέρας η τελική εικόνα με 67 ανοδικές μετοχές, έναντι 32 πτωτικών, ενώ για 21 τίτλους τα ημερήσια κέρδη ξεπέρασαν το 5%.

Από τις μετοχές του 25αρη, δεν ήλθαν σε επαφή με το θετικό πρόσημο οι ΕΕΕ, ΕΥΔΑΠ και ΟΤΕ. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Εθνική και Viohalco και στο χαμηλό ημέρας ο ΟΠΑΠ.

Παραμένει "γκανιάν" στην "σειρά αφίξεως" των κεφαλαιοποιήσεων του Χ.Α. η ΕΕΕ (7,36 δισ), ενώ σε "πυκνή άφιξη" ακολουθούν οι Εθνική (4,239 δισ), Alpha Bank (4,111 δισ) και ΟΤΕ (4,019 δισ ευρώ).

Τέλος από σήμερα, οι μετοχές της εταιρείας Μύλοι Κεπενού (0%) ήταν διαπραγματεύσιμες στο Χ.Α. χωρίς το μέρισμα χρήσεως 2014, € 0,03 ανά μετοχή, από το οποίο θα παρακρατηθεί ο αναλογούν φόρος, βάσει της κείμενης νομοθεσίας (καθαρό ποσό : € 0,027 ανά μετοχή).

---ΧΠΑ

Συνεδρίαση δύο όψεων και στην Αγορά Παραγώγων, που ξεκίνησε με διαθέσεις υποχώρησης και ολοκληρώθηκε κοντά στα υψηλά ημέρας.

Παρά το σημαντικό volatility, νέα σημαντική μείωση παρουσίασαν οι συναλλαγές, τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (38.499 συμβόλαια).

Στα 22.745 συμβόλαια του δείκτη, αυξήθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Ιούλιος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 5.256, 5.156 για τον Ιούλιο, 100 για τον Αύγουστο και 0 για τον Σεπτέμβριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 245,75) κινήθηκε μεταξύ 234,5 και 246,5 μονάδων και αύξησε την υπερτίμηση στο 1,88%, σύμφωνα με την τιμή εκκαθάρισης.

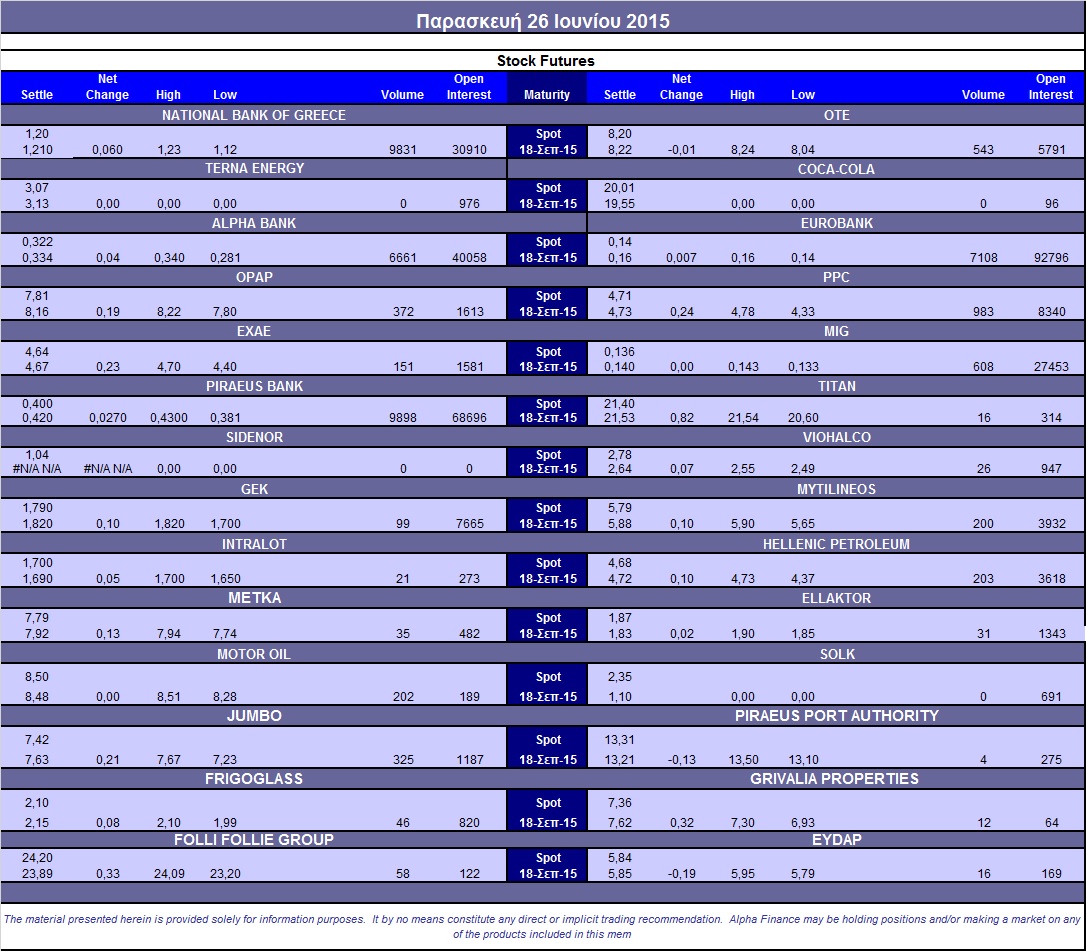

Δεν υπήρξε αξιοσημείωτος δανεισμός τίτλων, ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΔΕΗ (983), Alpha Bank (6.661), Εθνική (9.831), Πειραιώς (10.948), Eurobank (7.108), ΟΤΕ (543), MIG (608), ΟΠΑΠ (372), Μυτιληναίο (200), Jumbo (325), ΕΧΑΕ (151), Ελ. Πετρέλαια (203).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του FTSE/ASE Large Cap μειώθηκε στο 78%, ενώ η συναλλακτική δραστηριότητα ήταν εξαιρετικά χαμηλή στα 159 δικαιώματα υψηλής κεφαλαιοποίησης (132 δικαιώματα αγοράς και 27 δικαιώματα πώλησης).

Ας σημειωθούν τα 500 δικαιώματα αγοράς για την ΔΕΗ, λήξεως Ιουλίου, με τιμή εξάσκησης τα 4,80 ευρώ.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (42.253.475 τεμ.), Eurobank (1.162.054 τεμ.), Πειραιώς (15.168.200 τεμ.), Εθνική (1.252.850 τεμ.).

Πηγή: Alpha Finance