Στο χθεσινό μετασυνεδριακό σχόλιο, η στήλη, μεταξύ άλλων, ανέφερε: "Το Χ.Α. 'ξέχασε' τους Τραπεζικούς του προβληματισμούς και την απόλυτα επιφυλακτική εικόνα των διεθνών Αγορών και έκλεισε τους βασικούς δείκτες πολύ κοντά στο υψηλό ημέρας, ενώ στο υψηλό ημέρας, μέσω των τελικών δημοπρασιών, έκλεισαν και επτά τίτλοι του FTSE 25.

Με τα παραπάνω δεδομένα, οι αμέσως επόμενες συνεδριάσεις θα κληθούν να απαντήσουν αν το σημερινό, απόλυτα καθυστερημένο, αγοραστικό ενδιαφέρον θα έχει και συνέχεια, ή θα είναι μία ακόμα 'κραυγαλέα' 'bull trap', για όσους κυνήγησαν στο τέλος τις τιμές και η λήξη τις συνεδρίασης τους βρήκε με 'χαρτιά"

Δυστυχώς η σημερινή συνεδρίαση επιβεβαίωσε σε υψηλό βαθμό τους φόβους του γράφοντος και μετά την χθεσινή, απόλυτα βραχύβια και "fake", ανοδική αντίδραση, σήμερα όλοι όσοι επιμένουν να παρακολουθούν τα δρώμενα στο ταμπλώ του Χ.Α., ήταν "στο ίδιο έργο θεατές", με τους ενεργούς παίκτες να επιστρέφουν στο γνώριμο ρόλο προάσπισης των τελευταίων τεχνικών "οχυρών", που παραμένουν οι 640 μονάδες για τον Γενικό Δείκτη και οι 190 μονάδες για τον FTSE25.

Παίρνοντας τα πράγματα με την χρονική τους σειρά, το Χ.Α., κατόπιν συνεδρίασης της Διοικούσας Επιτροπής του, αποφάσισε:

Την Δευτέρα, 30/11/2015, προσωρινή παύση διαπραγμάτευσης των μετοχών της Εθνικής για να γίνει το reverse split. Θα προηγηθεί η αναστολή διαπραγμάτευσης της Eurobank την προσεχή Παρασκευή (αντί για αύριο που προβλέπονταν το πρώτο χρονοδιάγραμμα) και επαναφορά σε διαπραγμάτευση την Τρίτη 2 Δεκεμβρίου (με τις νέες μετοχές).

Υπενθυμίζεται ότι το ενδεικτικό χρονοδιάγραμμα ανέφερε σαν τελευταία ημέρας διαπραγμάτευσης, προ του reverse split, την σημερινή, ενώ από αύριο και μέχρι 30/11 θα υπήρχε προσωρινή αναστολή διαπραγμάτευσης των μετοχών της Τράπεζας. Σαν ημερομηνία επιστροφής του συνόλου των μετοχών, προς διαπραγμάτευση είχε οριστεί η 1η Δεκεμβρίου.

Μάλιστα αρκετοί από τους traders, σήμερα προχώρησαν σε σημαντικές ρευστοποιήσεις θέσεων, για τον τίτλο της Eurobank, προκειμένου να μην εγκλωβίσουν ρευστότητα, εν όψει της αναστολής διαπραγμάτευσης.

Καμία επίσημη ανακοίνωση, μέχρι στιγμής, όσον αφορά την προσωρινή αναστολή διαπραγμάτευσης των τίτλων τους, από Alpha Bank (-17,74%) και Πειραιώς (-8,33%).

Η επόμενη ανακοίνωση που ήλθε από το Χ.Α. και επανέφερε συναισθήματα ίδια με αυτά που έφερε η ανακοίνωση δεκαπλασιασμού του Τραπεζικού δείκτη, ήταν αυτή που αφορούσε τις διαδικασίες προσαρμογής των δεικτών, στις ανακεφαλαιοποιήσεις των Τραπεζών.

Σύμφωνα με το Χ.Α. "το βάρος της κάθε εταιρείας στη σύνθεση των δεικτών που συμμετέχει θα 'παγώσει' την προηγούμενη της ημερομηνίας εισαγωγής των νέων μετοχών (με εισαγωγή του νέου αριθμού μετοχών και ταυτόχρονη αλλαγή του ποσοστού ευρείας διασποράς για ουδέτερο αποτέλεσμα στο βάρος). Την Τ + 5 μετά την έναρξη διαπραγμάτευσης των νέων μετοχών, όπου και θα είναι διαθέσιμες όλες οι πληροφορίες από πλευράς εταιρειών και μετόχων, θα πραγματοποιηθεί ο υπολογισμός της νέας διασποράς των μετοχών της κάθε εταιρείας μετά την ολοκλήρωση των αυξήσεων, και θα προσαρμοστεί η ευρεία διασπορά στο πραγματικό επίπεδο, με την τελική προσαρμογή των δεικτών.

Την ανακοίνωση αυτή, την δέχτηκε επιφυλακτικά το σύνολο της Αγοράς, με τους "υποψιασμένους" να υποστηρίζουν ότι η νέα στάθμιση των Τραπεζικών μετοχών στους βασικούς δείκτες του Χ.Α. θα αρχίσει να υπολογίζεται αφού θα έχουν παρέλθει πέντε ολόκληρες συνεδριάσεις και θα έχει εκτονωθεί σε σημαντικό βαθμό το πρώτο κύμα βιαστικών πωλήσεων, με ότι αυτό μπορεί να συνεπάγεται για τα συμβόλαια του δείκτη και μάλιστα εν όψει "triple witching" Δεκεμβρίου (18/12).

Η Εθνική π.χ., δεν προλαβαίνει να αλλάξει στάθμιση στον δείκτη, αν οι νέες μετοχές εισέλθουν προς διαπραγμάτευση στις 14/12, όπως αναφέρει η ανακοίνωση της Τράπεζας.

Επιφυλακτικοί, όπως και χθες, παραμένουν οι περισσότεροι από τους εγχώριους αναλυτές, εκτιμώντας ότι οι πιέσεις στο Τραπεζικό ταμπλό θα συνεχιστούν όσο παραμένουν τα σημαντικά premium μεταξύ spot Αγοράς και τιμών Α.Μ.Κ. για Alpha Bank και Eurobank και τα τεράστια premium μεταξύ τρέχουσας τιμής και τιμής Α.Μ.Κ. για Εθνική και Πειραιώς.

Ζητούμενο παραμένει η "συμπεριφορά" του υπόλοιπου 25αρη, εν όψει της κεφαλαιακής ενίσχυσης της Εθνικής από τους εγχώριους επενδυτές, κάτι που έχει σαν ημερομηνία λήξης "συναγερμού" την 2α Δεκεμβρίου.

Με τα παραπάνω δεδομένα ξεκίνησε η σημερινή συνεδρίαση, με τον Τραπεζικό δείκτη, ο οποίος ερχόταν από το χθεσινό +11,29%, να κινείται μόνιμα με αρνητικό πρόσημο, να υποχωρεί μέχρι τις 68,05 μονάδες (-19,08%) και να ολοκληρώνει την συνεδρίαση στις 70,29 μονάδες με απώλειες 16,42% και σε νέα ιστορικά χαμηλά (!)

Ο τίτλος της Alpha Bank κινήθηκε μεταξύ 0,063 (+1,61%) και 0,050 ευρώ (-19,35%), της Eurobank υποχώρησε μέχρι τα 0,014 ευρώ (-12,5%), της Εθνικής μέχρι τα 0,116 ευρώ (-28,4%) και της Πειραιώς μέχρι τα 0,011 ευρώ (-8,33%).

Εθνική, Πειραιώς και Eurobank δεν ήλθαν σε επαφή με το θετικό πρόσημο, ενώ η μετοχή της Εθνικής έκλεισε σε νέα ιστορικά χαμηλά και οι τίτλοι των Alpha Bank, Eurobank και Πειραιώς, ισοφάρισαν το χαμηλότερο κλείσιμο "ever".

Παρά το γεγονός ότι η χθεσινή απόφαση του Χ.Α. που αφορούσε τις διαδικασίες προσαρμογής των δεικτών, στις ανακεφαλαιοποιήσεις των Τραπεζών έφερε σχετική αμηχανία σε όσους δραστηριοποιούνται στην Αγορά Παραγώγων, με αποτέλεσμα την αξιοπρόσεκτη μείωση των συναλλαγών στα συμβόλαια του δείκτη, η απαισιοδοξία παρέμεινε σε ισχύ με τις υποτιμήσεις να δείχνουν αυξητική διάθεση (!)

Από εκεί και πέρα, θα μπορούσε με ιδιαίτερη ευκολία να υποστηριχθεί ότι η σημερινή συνεδρίαση δεν πρόσθεσε νέα τεχνικά δεδομένα, αφού για πολλοστή συνεδρίαση κράτησαν οι άμυνες στις 640 (ΓΔ) και 190 μονάδες (FTSE25).

Το ημερήσιο διάγραμμα του ΓΔ

Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης (-0,90%), η πρώτη σημαντική αντίσταση εντοπίζεται στο επίπεδο των 195 - 196 μονάδων, που αν διασπαστεί μπορεί να δοκιμάσει και πάλι κίνηση προς το 200. Αντίστοιχα το 190 -189 είναι κύρια στήριξη που κατοχύρωση μπορεί να δώσει συνέχιση της πτωτικής κίνησης. "Intraday position short" με "stop" τις 201 μονάδες.

Αξίζει να αναφερθεί ότι στην σημερινή συνεδρίαση και ο υπόλοιπος, μη Τραπεζικός, 25αρης, σε καμία περίπτωση δεν συνέχισε την χθεσινή εικόνα, όπου επτά Δεικτοβαρείς τίτλοι έκλεισαν στα υψηλά ημέρας, επέστρεψε το γνωστό "rotation", ενώ στα δύσκολα της ημέρας και όταν οι δείκτες ακούμπησαν στις βασικές στηρίξεις, βοήθειες έδωσαν οι ΕΕΕ (+1,01%), Jumbo (+1,56%), Motor Oil (+1,63%), Folli Follie Group (+1,20%), συνεπικουρούμενες από Grivalia (+6,14%), ΕΧΑΕ (+1,31%) και Lamda Development (+2,22%).

Αρνητικές εντυπώσεις δημιούργησαν το -4,92% της ΔΕΗ, το -3,49% για την Μέτκα, το -5,64% για την Μυτιληναίος και το -3,33% των Ελ. Πετρελαίων.

To διάγραμμα των ΕΛΠΕ από την αρχή του έτους

Ο τελευταίος τίτλος συνεχίζει να "ταλαιπωρείται" από την επικείμενη έξοδό του από τον MSCI Small Cap και έτσι δεν δείχνει να έχει ολοκληρωθεί η πλαγιοκαθοδική κίνηση που έχει ξεκινήσει από τα 5,52 ευρώ (κλείσιμο 2/11), ενώ σήμερα ολοκλήρωσε την συνεδρίαση και στο χαμηλό ημέρας.

Αν συνεχιστεί η "νότια" κίνηση, πάρα πολλά θα κριθούν στην επόμενη στήριξη των 3,99 ευρώ, καθώς καθοδική διάσπαση θα ανοίξει την "καταπακτή" για υποχώρηση προς τα 3,80 - 3,60 ευρώ.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Σταδιακή επιστροφή στην κανονικότητα προμηνύει η νέα ομολογιακή έκδοση του ΟΤΕ, η οποία ακολούθησε την ανακοίνωση της επιτυχούς κάλυψης της ανακεφαλαιοποίησης των εγχώριων Πιστωτικών Ιδρυμάτων, καίτοι η διαδικασία δεν έχει ολοκληρωθεί ακόμα" επισημαίνει ο Στρατής Πολυχρονέας.

Άλλωστε η συμφωνία Κυβέρνησης και Θεσμών, μετά την έγκριση της σημαντικής πρώτης δέσμης των μεταρρυθμίσεων από τη Βουλή, που ουσιαστικά άνοιξε τον δρόμο για την εκταμίευση Κοινοτικών κονδυλίων, συμπεριλαμβανομένων και αυτών για την ανακεφαλαιοποίηση των Τραπεζών, αποτελεί ένα σημαντικό βήμα προς την κατεύθυνση της άρσης των capital controls και της αναδιάρθρωσης χρέους.

Δημοσιεύματα που θέλουν την Κυβέρνηση να μεταφέρει την ψήφιση μέρος του δεύτερου πακέτου των μεταρρυθμίσεων μετά τις Εορτές, στην περίπτωση εκείνη που αποτυπώνουν την πραγματικότητα, αποκαλύπτουν μια στρατηγική άμβλυνσης της πολιτικής αβεβαιότητας στην τρέχουσα φάση, χωρίς βέβαια να μπορεί να προδικάσει κανείς το αποτέλεσμα.

Σημαντική εντύπωση προκαλεί η άγνοια του γεωπολιτικού κινδύνου από τις Αγορές, οι οποίες συνεχίζουν τον καλπασμό που έχει προκαλέσει η εξαιρετικά υψηλή ρευστότητα, απόρροια του σχεδόν μηδενικού ύψους των επιτοκίων σε ΗΠΑ και Ευρώπη. Ωστόσο το τελευταίο ενδέχεται να φτάνει στο τέλος του, στην περίπτωση εκείνη που η FED επιλέξει να προχωρήσει σε αύξηση επιτοκίων στα μέσα Δεκεμβρίου.

Επιστρέφοντας στα του εσωτερικού, η επικείμενη αναστολή διαπραγμάτευσης των μετοχών των Eurobank και Alpha Bank, πιθανότατα στο τέλος της εβδομάδας και η έναρξη διαπραγμάτευσης παλαιών μαζί με τις νέες μετοχές πιθανότατα στο μέσο της επόμενης, αναμένεται να αυξήσει την μεταβλητότητα για αρκετό διάστημα, καθώς η κεφαλαιοποίηση των δύο Τραπεζών αθροιστικά θα αυξηθεί κατά τουλάχιστον 8 φορές, με ότι αυτό μπορεί να συνεπάγεται.

Από τεχνικής απόψεως και σύμφωνα με την άποψη του αναλυτή της Μίδας ΑΧΕΠΕΥ, η στήριξη των 640 μονάδων για τον Γενικό Δείκτη αποτελεί το σημείο αναφοράς στην τρέχουσα φάση.

Οι διεθνείς οικονομικές εξελίξεις

Μικτές διαθέσεις επικράτησαν και σήμερα στις μεγάλες Ασιατικές Αγορές, με τα μεγαλύτερα κέρδη για Shanghai (+0,88%) και τις μεγαλύτερες απώλειες για τον δείκτη ASX 200 (-0,63%).

Θετικό κλίμα στην Ευρώπη, με τις Ευρωπαϊκές Αγορές να υπερκαλύπτουν τις χθεσινές απώλειες, ενώ με συγκρατημένα θετικές διαθέσεις, ξεκίνησε η συνεδρίαση στην Wall Street, εν μέσω μπαράζ από μάκρο.

Πιέζονται χαμηλότερα, πετρέλαιο, χρυσός και ευρώ.

Μένοντας στις ΗΠΑ και στην "νηοπομπή" από μάκρο, την εβδομάδα που έληξε στις 12 Νοεμβρίου, οι νέες αιτήσεις για επίδομα ανεργίας μειώθηκαν κατά 12.000 στις 260.000. Το επίπεδο αυτό είναι το χαμηλότερο τον τελευταίο μήνα. Οι αναλυτές προέβλεπαν ότι οι νέες αιτήσεις για επίδομα ανεργίας θα διολισθήσουν στις 270.000.

Οι παραγγελίες διαρκών αγαθών ανέκαμψαν τον Οκτώβριο κατά 3%, καταγράφοντας την πρώτη άνοδο τους τελευταίους τρεις μήνες. Οι αναλυτές του Marketwatch προέβλεπαν άνοδο 2,1%.

Ο δείκτης καταναλωτικής εμπιστοσύνης του Πανεπιστημίου του Michigan σκαρφάλωσε στις 91,3 μονάδες τον τρέχοντα μήνα, από τις 90 μονάδες τον Οκτώβριο. Οι εκτιμήσεις αναλυτών σε δημοσκόπηση του Bloomberg κυμαίνονταν μεταξύ των 91,7 μονάδων και 94,5 μονάδων.

Οι τιμές των Αμερικανικών κατοικιών αυξήθηκαν 5,7% το γ΄ τρίμηνο από την αντίστοιχη περυσινή περίοδο, όπως ανακοίνωσε η Ομοσπονδιακή Υπηρεσία Στέγασης (Federal Housing Finance Agency). Σε μηνιαία βάση οι τιμές αυξήθηκαν 0,8% το Σεπτέμβριο από τον Αύγουστο, έναντι εκτίμησης των αναλυτών για άνοδο 0,4% σε δημοσκόπηση του Bloomberg.

Ο δείκτης PMI για τις Υπηρεσίες σκαρφάλωσε στις 56,5 μονάδες από 54,8 τον Οκτώβριο, σύμφωνα με τα αρχικά στοιχεία της Markit.

Άλμα 10,7% σημείωσαν οι πωλήσεων νεόδμητων κατοικιών τον Οκτώβριο, σκαρφαλώνοντας στο εποχικά προσαρμοσμένο ετήσιο μέγεθος των 495.000, όπως ανακοίνωσε το Υπουργείο Εμπορίου. Οι αναλυτές σε δημοσκόπηση της Wall Street Journal τοποθετούσαν τις πωλήσεις στις 500.000.

Νέα κρίση του ευρώ προέβλεψε ο νομπελίστας οικονομολόγος Τζόζεφ Στίγκλιτς, σημειώνοντας ότι η δέσμευση του Προέδρου της ΕΚΤ, Μάριο Ντράγκι, να κάνει ότι χρειασθεί για να προστατεύσει την Ευρωζώνη απλά συγκάλυψε τις ρωγμές που προκαλούνται από τον λανθασμένο σχεδιασμό της Ευρωζώνης.

Ένα απρόσμενο όφελος ύψους $50 δισ αναμένει να καρπωθεί η Ευρωπαϊκή Αμυντική Βιομηχανία, καθώς οι τρομοκρατικές επιθέσεις της 13ης Νοεμβρίου στο Παρίσι οδηγούν τις Κυβερνήσεις στο να αυξήσουν τις αμυντικές τους δαπάνες – στον τομέα της κυβερνοασφάλειας αλλά και για εξοπλισμούς όπως μαχητικά αεροσκάφη, τεθωρακισμένα οχήματα και μη επανδρωμένα αεροσκάφη – στην προσπάθεια να νικήσουν το Ισλαμικό Κράτος, σύμφωνα με το πρακτορείο Bloomberg.

Το Χρηματοπιστωτικό Σύστημα της Ευρωζώνης έδειξε αντοχές κατά τη διάρκεια διαφόρων κυμάτων αστάθειας των Χρηματοπιστωτικών Αγορών στο δεύτερο εξάμηνο, σύμφωνα με την έκθεση της ΕΚΤ για τη χρηματοπιστωτική σταθερότητα (Financial Stability Review). Η έκθεση τονίζει ότι έχει αυξηθεί η πιθανότητα μίας απότομης αύξησης του επασφάλιστρου κινδύνου σε Παγκόσμια κλίμακα, καθώς η ανησυχία μετατοπίζεται προς την πλευρά των Αναδυόμενων Οικονομιών.

Για την Ελλάδα, η ΕΚΤ αναφέρει ότι οι προσδοκίες για τον κίνδυνο χρεοκοπίας μειώθηκαν από τον Ιούλιο, αλλά παραμένουν υψηλές.

Επιστροφή στο ΧΑ

Ζημιές 41,9 εκατ. ευρώ θα καταγράψει η Intralot στο εννεάμηνο προβλέπει η IBG σε report στο οποίο διατηρεί την τιμή-στόχο των 2,30 ευρώ και τη σύσταση "Buy". Tα έσοδα του ομίλου εκτιμώνται στα 1,37 δισ. ευρώ. Σε ό,τι αφορά το γ΄ τρίμηνο η IBG προβλέπει ότι η εταιρεία θα καταγράψει ζημιές 10,9 εκατ. (ανακοινώνει αποτελέσματα στις 26 Νοεμβρίου).

€350 εκατ. από τις διεθνείς Αγορές άντλησε με επιτυχία ο ΟΤΕ με την ολοκλήρωση της διαδικασίας βιβλίου προσφορών (bookbuilding) για την έκδοση ομολόγου τετραετούς διάρκειας με σταθερό επιτόκιο. Όπως αναφέρεται σε σχετική ανακοίνωση, το κουπόνι διαμορφώθηκε σε 4,375% ετησίως. Η έκδοση υπερκαλύφθηκε κατά 2 φορές.

Ο Γενικός Δείκτης κινήθηκε μεταξύ 648,19 (+0,01%) και 640,19 μονάδων (-1,22%). Στις 17.00 βρέθηκε στις 644,19 (-0,61%) και μέσω των τελικών δημοπρασιών έκλεισε στις 652,82 μονάδες με απώλειες 0,82%.

Ο τζίρος συρρικνώθηκε στα 39,9 εκατ. από τα οποία τα 7,4 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΤΕ, ΓΡΙΒ). ΟΤΕ και ΟΠΑΠ απέσπασαν το 48,5% της συνολικής μικτής αξίας συναλλαγών.

Καλύτερη της ενδοσυνεδριακής, αλλά κακή, η τελική εικόνα με 38 ανοδικές μετοχές, έναντι 57 πτωτικών, ενώ 14 τίτλοι ολοκλήρωσαν την συνεδρίαση με απώλειες μεγαλύτερες του 6%.

Από τις μετοχές του FTSE25, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι ΕΕΕ, ΕΧΑΕ, Jumbo, Folli Foillie Group.

Αντίθετα, δεν "πρασίνισαν" καθ΄ όλη την διάρκεια της συνεδρίασης οι Εθνική, Πειραιώς, Μυτιληναίος, ΟΛΠ, ΟΠΑΠ, ΟΤΕ, Τέρνα Ενεργειακή και Eurobank.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Αεροπορία Αιγαίου, ΕΕΕ, Τέρνα Ενεργειακή και Grivalia και στο χαμηλό ημέρας οι Eurobank, Πειραιώς, ΔΕΗ, Ελ. Πετρέλαια, Μέτκα και Μυτιληναίος.

Χαμηλότερα του 25αρη, προσπάθεια αντίδρασης από τα χαμηλά τρέχοντος έτους για την Newsphone (+9,89%), και από τέσσερις συνεχόμενες πτωτικές συνεδριάσεις για την Fourlis (+3,4%), ενώ πέντε συνεχόμενες αρνητικές συνεδριάσεις συμπλήρωσε η Ιντρακόμ (-0,68%), που απέχει, πλέον, ελάχιστα από τα χαμηλά 52 εβδομάδων και όχι μόνο.

----ΧΠΑ

Συνεδριάσεων με αρνητικό πρόσημο συνέχεια και σε αντίθεση με την αμέσως προηγούμενη, σήμερα η Αγορά Παραγώγων ακολούθησε την κίνηση της spot Αγοράς.

Σημαντικά μειωμένες οι συναλλαγές, τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (3.327 συμβόλαια).

Στα 14.153 συμβόλαια του δείκτη, αυξήθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Δεκέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 2.195, 1.492 για τον Δεκέμβριο και 703 για τον Ιανουάριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 186) κινήθηκε μεταξύ 182,75 και 191,5 μονάδων μειώνοντας, οριακά, την υποτίμηση στο 2,71%, σύμφωνα με την τιμή εκκαθάρισης.

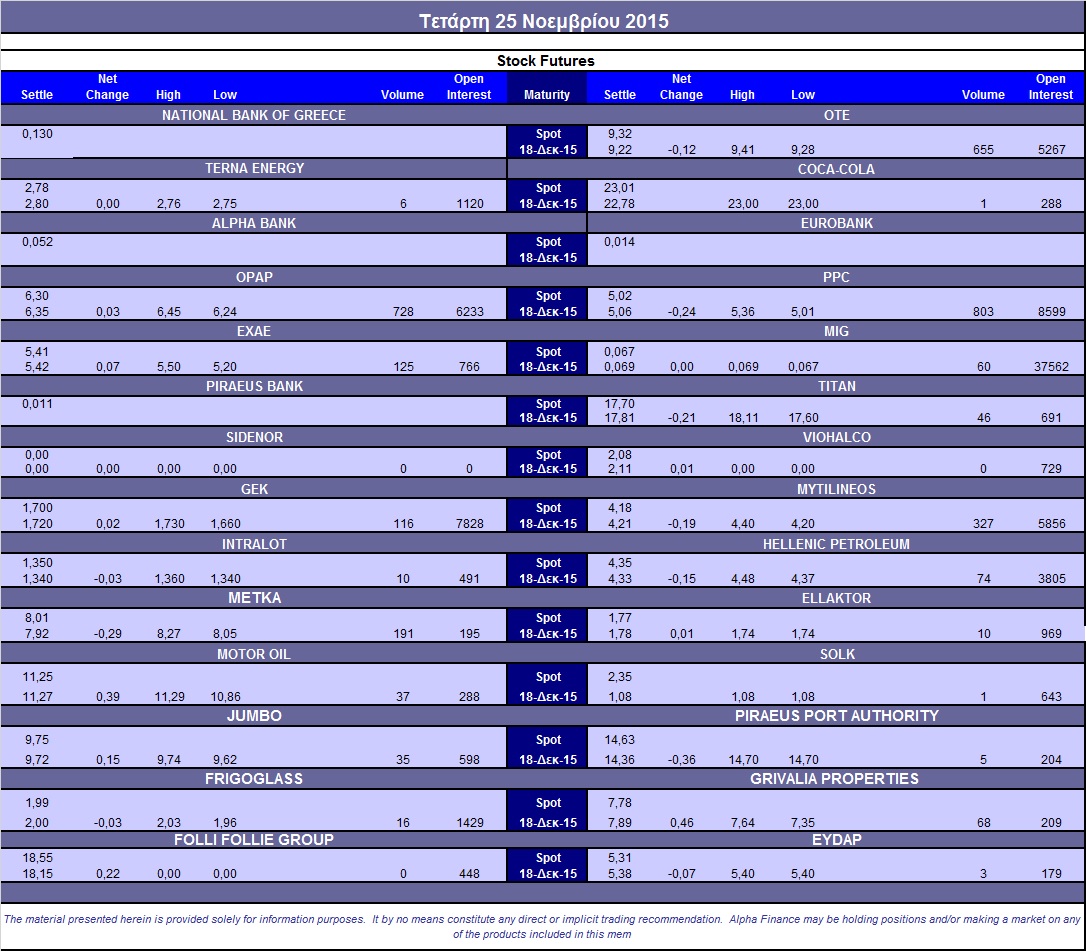

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (5.700 Ελλάκτωρ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (728), ΔΕΗ (813), ΟΤΕ (655), Μυτιληναίο (327), ΕΧΑΕ (125), ΓΕΚ (116), Μέτκα (191).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης η κινητικότητα διατηρήθηκε χαμηλή, με 233 τεμάχια να αλλάζουν χέρια (212 calls και 21 puts), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα περιορίστηκε στο 40%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (63.562.193 τεμ.), Eurobank (101.215.054 τεμ.), Πειραιώς (16.388.200 τεμ.), Εθνική (50.554.303 τεμ.).

Πηγή: Alpha Finance