Για μία ακόμα συνεδρίαση έδειξε να αντέχει το "προπύργιο" των 640 μονάδων για τον Γενικό Δείκτη και αυτό των 190 μονάδων για τον δείκτη υψηλής κεφαλαιοποίησης, όμως σε καμία περίπτωση αυτό δεν αποτελεί "εχέγγυο" για τις αμέσως επόμενες συνεδριάσεις, καθώς ένας νέος αστάθμητος παράγοντας δείχνει να προκύπτει για τις διεθνείς Αγορές και κατ΄ επέκταση και για το Χ.Α. μετά την κατάρριψη του Ρωσικού αεροσκάφους από την Τουρκία.

Στην σημερινή συνεδρίαση, ασφαλώς και υπήρξαν διακριτές διαφορές, σε σχέση με την πρώτη συνεδρίαση της εβδομάδας, όμως το "αγοραστικό ενδιαφέρον" στο τελευταίο κομμάτι της συνεδρίασης, εξέπληξε ακόμα και αυτούς που υποστηρίζουν πως τίποτα δεν είναι ανέφικτο στις Αγορές.

Το Χ.Α. "ξέχασε" τους Τραπεζικούς του προβληματισμούς και την απόλυτα επιφυλακτική εικόνα των διεθνών Αγορών και έκλεισε τους βασικούς δείκτες του Χ.Α. πολύ κοντά στο υψηλό ημέρας, ενώ στο υψηλό ημέρας, μέσω των τελικών δημοπρασιών, έκλεισαν και επτά τίτλοι του FTSE 25 (αναλυτική αναφορά θα ακολουθήσει στην συνέχεια του σχολίου).

Με τα παραπάνω δεδομένα, οι αμέσως επόμενες συνεδριάσεις θα κληθούν να απαντήσουν αν το σημερινό, απόλυτα καθυστερημένο, αγοραστικό ενδιαφέρον θα έχει και συνέχεια, ή θα είναι μία ακόμα "κραυγαλέα" "bull trap", για όσους κυνήγησαν στο τέλος τις τιμές και η λήξη τις συνεδρίασης τους βρήκε με "χαρτιά".

Ξεκινώντας από τις διαφορές της σημερινής συνεδρίασης, αυτές ήταν η σχετική αύξηση του τζίρου (ο υψηλότερος των τελευταίων πέντε συνεδριάσεων) και η επιστροφή των διαφορετικών ταχυτήτων, στο Τραπεζικό ταμπλώ, πιθανότατα για την δημιουργία "μαξιλαριού" πριν την προσωρινή αναστολή διαπραγμάτευσης των μετοχών λόγω reverse split, με απόλυτα ευδιάκριτη την αυξημένη μεταβλητότητα.

Ρόλο "σωματοφύλακα" για τους βασικούς δείκτες του Χ.Α. ανέλαβαν οι ΔΕΗ (+2,52%) και Κύπρου (+1,22%), έχοντας κάποιες "καθυστερημένες" βοήθειες από Grivalia (+1,81%), Jumbo (+1,16%), ΕΥΔΑΠ (+3,07%), Μέτκα (+2,98%), Μυτιληναίο (+2,55%), ΟΠΑΠ (+1,9%), ΟΤΕ (+1,83%) και Τέρνα Ενεργειακή (+1,09%).

Στην περίπτωση του τίτλου της Επιχείρησης Ηλεκτρισμού, οι πληροφορίες από χρηματιστηριακά γραφεία, δεν αποκλείουν να συνεχιστούν οι διαθέσεις "υποχρεωτικών" τοποθετήσεων, λόγω επικείμενης εισόδου στον δείκτη MSCI Global Standard, όμως δεν θα πρέπει να περάσει απαρατήρητο ότι η προσφορά, στα τρέχοντα επίπεδα τιμών, μόνο αμελητέα δεν ήταν, ενώ ο τίτλος υποχώρησε σημαντικότατα από το ενδοσυνεδριακό υψηλό των 5,42 ευρώ (+5,24%).

Μένοντας στον δείκτη MSCI Global Standard και σύμφωνα με την Eurobank Equities, οι μετοχές των Τρ. Πειραιώς και Eurobank θα διατηρηθούν στον δείκτη και αυτό ίσως φέρει κάποιες αναγκαστικές επανατοποθετήσεις από όσους έσπευσαν να προχωρήσουν σε μηδενισμό θέσεων. Υπενθυμίζεται ότι στην εξαμηνιαία αναθεώρηση, ο οίκος σημείωνε ότι αναμένεται να αφαιρεθούν από τη σύνθεση του Global Standard οι μετοχές των Eurobank και Πειραιώς και να προστεθούν στο δείκτη Small Cap, με τον οίκο να διατηρεί την αίρεση να αλλάξει την απόφαση σε περίπτωση σημαντικών γεγονότων όπως η επιτυχημένη ολοκλήρωση της ανακεφαλαιοποίησης των Τραπεζών. Οι αλλαγές τίθενται σε ισχύ μετά το κλείσιμο της συνεδρίασης της 30ης Νοεμβρίου.

Παραμένοντας στο Τραπεζικό ταμπλώ, αξίζει να σημειωθεί ότι ο κλαδικός δείκτης των Τραπεζών (+11,29%) κινήθηκε μεταξύ 86,93 (+15,03%) και 70,74 μονάδων (-6,39%), η μετοχή της Alpha Bank (+19,23%) μεταξύ 0,062 (+19,23%) και 0,052 ευρώ (0%), της Eurobank (+14,29%) μεταξύ 0,017 (+21,43%) και 0,015 ευρώ (+7,14%), της Πειραιώς (+9,09%) μεταξύ 0,012 (+9,09%) και 0,009 ευρώ (-18,18%) και της Εθνικής (+3,18%) μεταξύ 0,185 (+17,83%) και 0,125 ευρώ (-20,38%).

Δεν είναι λίγοι αυτοί που θεωρούν ότι η "ταλαιπωρία" των Τραπεζικών αποτιμήσεων έχει ολοκληρωθεί και ότι μετά τα συνεχόμενα ιστορικά χαμηλά, κάπου εδώ θα υπάρξει σχετική εξισορρόπηση, για να ακολουθήσει σημαντική ανοδική αντίδραση, μετά και την είσοδο των νέων μετοχών.

Δυστυχώς αυτό το σενάριο δείχνει εξαιρετικά δύσκολο να επαληθευτεί για αρκετούς λόγους.

Πρώτον, διότι μετά την είσοδο των νέων μετοχών από τα επικείμενα reverse splits και αν αυτά πραγματοποιηθούν με τις τρέχουσες τιμές στο ταμπλώ, θα γίνει εξαιρετικά ευδιάκριτο το σημαντικό - τεράστιο, σε κάποιες περιπτώσεις, premium μεταξύ τρέχουσας τιμής και τιμής βάσει της οποίας πραγματοποιήθηκαν οι πρόσφατες Α.Μ.Κ. και αυτό θα φέρει νέο κύμα ρευστοποιήσεων.

Από την άλλη, οι πρώην ομολογιούχοι, ουσιαστικά, είναι εν δυνάμει πωλητές μιας και είναι δεδομένο πως ένα σημαντικό ποσοστό θα προχωρήσει σε ρευστοποιήσεις των μετοχών που θα πάρουν μετά την μετατροπή. Μεταξύ αυτών και όλα τα ομολογιακά funds που βάση καταστατικού θα αναγκαστούν να πουλήσουν, αν δεν μπορούν να "γυρίσουν" τους μετοχικούς τίτλους σε άλλο "συγγενικό" fund.

Τα παραπάνω έχουν βάλει σε "υποψίες" τους ενεργούς παίκτες στην Αγορά Παραγώγων, οι οποίοι, με "τσιμπημένες" άνοιξαν σημαντικότατα το discount για τα συμβόλαια Δεκεμβρίου και Ιανουαρίου.

Άλλωστε με δεδομένη την αναστολή διαπραγμάτευσης των Τραπεζικών Παράγωγων προϊόντων, μέχρι νεωτέρας, όσοι "βλέπουν" την Αγορά χαμηλότερα, μόνο θέσεις "short" στα συμβόλαια του δείκτη, μπορούν να ανοίξουν.

Εδώ χρήζει επισήμανσης, ότι μετά την είσοδο των νέων Τραπεζικών μετοχών, αυτές θα έχουν πολλαπλάσιο "ειδικό βάρος" στην στάθμιση των βασικών δεικτών του Χ.Α., με ότι αυτό μπορεί να συνεπάγεται, σε περίπτωση νέας σημαντικής υποχώρησής τους.

Από τις Δεικτοβαρείς Τραπεζικές μετοχές, δεν ήταν λίγοι αυτοί που εξεπλάγησαν από το αρχικό ανοδικό "flying start" του τίτλου της Εθνικής (βλ. διάγραμμα). Σύμφωνα με εγχώριους αναλυτές, αυτή η "αναπήδηση" δεν ήταν τίποτα άλλο από αντανακλαστική αντίδραση, στο χθεσινοβραδινό, για πολλούς ανεξήγητο, +35% που σημείωσε το ADR της Εθνικής στο NYSE.

Το ημερήσιο διάγραμμα της Εθνικής Τράπεζας

Μένοντας στην Εθνική και επειδή παραμένει εξαιρετικά ισχυρό το ενδιαφέρον συμμετοχής εγχώριων "κωδικών λιανικής" στην Α.Μ.Κ. (30/11 έως και 2/12), ίσως έχουν αξία κάποιες χρηστικές συμβουλές.

Οι επενδυτές θα δηλώσουν πόσο και θα πάρουν αριθμό μετοχών προσαρμοσμένο μετά το reverse split (1ν/15π). Τα ποσά που θα χρησιμοποιηθούν για συμμετοχή στην Α.Μ.Κ. θα πρέπει να έχουν πιστωθεί στον χρηματιστηριακό λογαριασμό των πελατών (πιστωτικά υπόλοιπα), το αργότερο μέχρι τις 2/12/2015.

Εικόνα απόλυτης διάλυσης για τα Τραπεζικά warrants (ΑΛΦΑΤΠ -71,43%, ΠΕΙΡΤΠ -50%, ΕΤΕΤΠ -33,33%) με τους τρεις παραστατικούς τίτλους να κλείνουν σε νέα ιστορικά χαμηλά.

Προσπάθεια αντίδρασης, στις συνεχόμενες πιέσεις την τελευταίων ημερών, από την "ρηχή" Αγορά ομολόγων, εν μέσω αξιοπρόσεκτης μεταβλητότητας, που είχε σαν αποτέλεσμα την σχετική μείωση των αποδόσεων για τους Ελληνικούς Κρατικούς τίτλους (3ετες 7,14%, 5ετες 7,07% και 10ετες 7,26%).

Μένοντας στην Αγορά ομολόγων, σύμφωνα με την αρχική πληροφόρηση και πριν κλείσει το βιβλίο προσφορών για το νέο ομόλογο 4ετούς διάρκειας του ΟΤΕ Plc (λήξης 2 Δεκεμβρίου 2019) ύψους €300 εκατ., η αρχική απόδοση προσδιορίζεται στο 4,75%. Λογικά και σύμφωνα με τις εκτιμήσεις τμημάτων ομολόγων από ΑΧΕ με τις οποίες ήλθε σε επαφή ο γράφων την στήλη, "μέχρι να κλείσει το βιβλίο, το τοκομερίδιο θα υποχωρήσει σε χαμηλότερα επίπεδα και γύρω από το 4,5%.

Απόλυτα επιφυλακτικοί δηλώνουν οι περισσότεροι από τους εγχώριους αναλυτές επισημαίνοντας την υποτροπή του διεθνούς κλίματος, μετά την κατάρριψη του Ρωσικού αεροσκάφους και τονίζοντας πως η κίνηση των τιμών των Τραπεζικών μετοχών δεν θα πρέπει να προκαλεί έκπληξη καθώς αυτές θα συνεχίσουν να υποχωρούν προκειμένου να κλείσει η διαφορά μεταξύ της χρηματιστηριακής τιμής και της τιμής εγγραφής στο book building των Τραπεζών.

Οι ενεργοί επενδυτές πρέπει να παραμείνουν με αυξημένα αντανακλαστικά, καθώς και το ρευστό, εγχώριο, πολιτικό σκηνικό θα αυξήσει το volatility.

Από εκεί και πέρα, "ήταν καλό που καταφέραμε να συναντηθούμε σημείωσε μετά το Eurogroup ο Γερούν Ντάισελμπλουμ. Ο επικεφαλής του Eurogroup επιβεβαίωσε ότι το ESM έδωσε την έγκριση για την εκταμίευση των 2 δισ. ευρώ και αποκάλυψε ότι αυτό έγινε καθώς ένα θέμα από το πρώτο σετ προαπαιτούμενων που δεν είχε εκπληρωθεί (και σχετίζεται με το Ασφαλιστικό) πήγε στο 2ο σετ προαπαιτούμενων. Σύμφωνα με τον Γερούν Ντάισελμπλουμ, η απόφαση για τα χρήματα που θα χρειαστούν από τα 10 δισ. θα αποδεσμευτούν κατά περίπτωση ανάλογα με τις ανάγκες.

Ανεξάρτητα του τελικού προσήμου για τους βασικούς δείκτες του Χ.Α., η εικόνα παραμένει τουλάχιστον προβληματική και αυτό δεν επιβεβαιώνεται και από το γεγονός ότι οι ελάχιστες αξιοπρόσεκτες ειδήσεις (Σωλ. Κορίνθου -2,73% και δεύτερη συνεχόμενη πτωτική συνεδρίαση), ή τα αποτελέσματα που χρήζουν τουλάχιστον δεύτερης ανάγνωσης (Πλ. Θράκης), περνάνε κυριολεκτικά "ντούκου" από την Αγορά.

Στην περίπτωση των Πλ. Θράκης (+1,46%), ακόμα και με τα καθαρά κέρδη εννεαμήνου, ο τίτλος διαπραγματεύεται με κραυγαλέα μονοψήφιο p/e.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Τεχνικά και για μία ακόμα συνεδρίαση η Αγορά τεστάρησε τις στηρίξεις στις 640 (ΓΔ) και 190 μονάδες (FTSE25) και έδωσε τεχνική αναπήδηση στο τέλος.

Στην περίπτωση του Γενικού Δείκτη, η επόμενη στήριξη εντοπίζεται στις 630 και 603 μονάδες.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Η αποκάλυψη των εξαιρετικά χαμηλών τιμών που διαμορφώθηκαν στη διαδικασία του book-building, ανάμεσα στις Τράπεζες και τους υποψήφιους Ιδιώτες επενδυτές, για την κάλυψη των ΑΜΚ, πυροδότησε το τελικό κύμα ρευστοποιήσεων από τους παλιούς μετόχους" αναφέρει ο Δημήτρης Τζάνας.

Αυτό ήταν το φυσιολογικό παρεπόμενο του τεράστιου discount ανάμεσα στις τρέχουσες τιμές και τις τιμές εξάσκησης. Ευλόγως, οι επενδυτές θεώρησαν ότι η πώληση των υφιστάμενων μετοχών ήταν η ενδεδειγμένη κίνηση, αφού τους προσφέρονταν αντίστοιχος αριθμός τιμολογημένος ακόμη και κάτω από το 1 λεπτό (περίπτωση της Τράπεζας Πειραιώς), διαδικασία που επιδιώκεται να εξωραϊστεί μέσω των πρωτόγνωρων reverse split ώστε να αποφευχθεί, μερικώς, ο υπερ-πληθωρισμός τίτλων.

Παράλληλα, η ολοκλήρωση των ΑΜΚ θα οδηγήσει σε μετοχικό έλεγχο από τους Ιδιώτες μέχρι ποσοστού που αγγίζει το 90%, με ταυτόχρονο αφελληνισμό, αφαιρώντας από το Κράτος τη δυνατότητα άσκησης οποιασδήποτε παρεμβατικής πολιτικής, εξέλιξη πρωτόγνωρη για την Ελληνική Οικονομία.

Έτσι, τις προηγούμενες ημέρες η "νηοπομπή" των limit down των Τραπεζικών μετοχών οδήγησε το Γενικό Δείκτη στην περιοχή των 640 μονάδων, καθώς έχουν εξαντληθεί και οι κινήσεις αντιστάθμισης μέσω των Δεικτοβαρών, μη Τραπεζικών, μετοχών. Αυτό είναι το αποτέλεσμα: αφενός των ρευστοποιήσεων τίτλων με στόχο τη συμμετοχή στις ΑΜΚ των Τραπεζών και ιδιαίτερα της Εθνικής που θα απευθυνθεί και προς Έλληνες ιδιώτες.

Αφετέρου δε της απώλειας των αντανακλαστικών ακόμη και σε περιπτώσεις όπου η εξέλιξη στα θεμελιώδη είναι κραυγαλέα θετική, όπως η περίπτωση των Σωλ. Κορίνθου που κέρδισαν το συμβόλαιο κατασκευής του επί Ελληνικού εδάφους τμήματος του αγωγού "TAP".

Οι επόμενες ημέρες αναμένεται να είναι διεκπεραιωτικού χαρακτήρα, καθώς σταδιακά θα διενεργηθεί η ολιγοήμερη αναστολή διαπραγμάτευσης και η έναρξη διαπραγμάτευσης στη συνέχεια των νέων τίτλων, μετά τη διαδικασία της αριθμητικής προσαρμογής, ώστε στη συνέχεια να ολοκληρωθούν οι ΑΜΚ σε "νέες τιμές" που ασφαλώς θα επαναξιολογηθούν. Βραχυπρόθεσμα, επομένως, δεν αναμένονται κινήσεις που μπορούν να δρομολογήσουν σημαντικές μεταβολές στον Γενικό Δείκτη, ενώ η τυχόν ανοδική κίνηση θα εξαρτηθεί και από άλλα δεδομένα, όπως ο χρόνος αξιολόγησης της Ελληνικής Οικονομίας από τους Δανειστές.

Στο μεταξύ, το περιβάλλον "γκριζάρει" καθημερινά καθώς είναι δυσχερές να τιθασευτούν οι γεωπολιτικοί κίνδυνοι που επανήλθαν στην Παγκόσμια Οικονομία μετά την 13η Νοεμβρίου, όπως προκύπτει από την κατάσταση έκτακτης ανάγκης των Βρυξελλών και την κατάρριψη Ρωσικού αεροπλάνου από την Τουρκία. Εδραιώνεται επομένως η εκτίμηση ότι επιβράδυνση της Παγκόσμιας Οικονομίας και ιδιαίτερα της ήδη ευρισκόμενης σε χαμηλούς ρυθμούς μεγέθυνσης Ευρωπαϊκής, είναι αναπόφευκτη. "Οι 'αρκούδες δείχνουν να καταβάλλουν τους 'ταύρους' προοιωνίζοντας δύσκολες μέρες για τις διεθνείς Αγορές, ενώ ανάλογο μήνυμα δίνουν και τα mega-deals που αναγγέλλονται, όπως της Phizer με την Allergam, στοχεύοντας σε εκτεταμένη περιστολή λειτουργικών εξόδων, για να αντισταθμιστεί η αναμενόμενη συρρίκνωση του κύκλου εργασιών" εκτιμά ο σύμβουλος επενδύσεων της TecGroup.

Οι διεθνείς οικονομικές εξελίξεις

Με μικτά πρόσημα ολοκλήρωσαν την δεύτερη συνεδρίαση της εβδομάδας οι Ασιατικοί δείκτες, με τα μεγαλύτερα κέρδη για Nikkei (+0,23%) και τις μεγαλύτερες απώλειες για τον ASX 200 (-0,95%).

Αξιοσημείωτες οι απώλειες στην Ευρώπη, μετά τα τελευταία γεγονότα μεταξύ Ρωσίας και Τουρκίας και την συνεχιζόμενη πλαγιολισθητική κίνηση των Εμπορευμάτων, ενώ σε χαμηλότερα επίπεδα ξεκίνησαν την συνεδρίαση οι δείκτες στην Wall Street.

Μικρά κέρδη για το ευρώ και σχετικά μεγαλύτερα για χρυσό και πετρέλαιο.

Ξεκινώντας εξ Ανατολών, την εκτίμηση ότι η Οικονομία της Κίνας θα επιτύχει τον στόχο ανάπτυξης 7% φέτος, εξέφρασε ο Πρωθυπουργός της Χώρας, Li Keqiang, σημειώνοντας πως η Κυβέρνηση προχωρά σε προσαρμογές για να διατηρηθεί ένα αξιόλογο μεσομακροπρόθεσμο επίπεδο ανάπτυξης.

Ερχόμενοι στην Ευρώπη, η Γερμανία εμφάνισε μέτριο, αν και βραδύτερο, ρυθμό ανάπτυξης το γ' τρίμηνο. Σύμφωνα με τα στοιχεία που δημοσιοποίησε η Ομοσπονδιακή Στατιστική Υπηρεσία της Χώρας, το προσαρμοσμένο ΑΕΠ αυξήθηκε κατά 0,3% στο τρίμηνο Ιουλίου-Σεπτεμβρίου, ενώ σε ετήσια βάση αυξήθηκε κατά 1,8%.

Απρόσμενη βελτίωση εμφάνισε το επιχειρηματικό κλίμα στη Γερμανία τον Νοέμβριο, σύμφωνα με έρευνα του Ινστιτούτου "Ifo". Ο δείκτης επιχειρηματικού κλίματος εκτινάχθηκε στο 109,0 τον Νοέμβριο από 108,2 τον προηγούμενο μήνα (το υψηλότερο επίπεδο από τον Ιούνιο του 2014). Αναλυτές που συμμετείχαν σε δημοσκόπηση του Reuters προέβλεπαν πως ο δείκτης θα παρέμενε αμετάβλητος στο 108,2.

Έρευνα στη Volkswagen για πιθανή φοροδιαφυγή που συνδέεται με το σκάνδαλο των εκπομπών ρύπων, ξεκίνησε η Γερμανική Εισαγγελία, σύμφωνα με την "Sueddeutsche Zeitung".

Μεταφερόμενοι στις ΗΠΑ, η Αμερικανική Οικονομία αναπτύχθηκε το τρίτο τρίμηνο περισσότερο από ότι είχε εκτιμηθεί αρχικά. Το Υπουργείο Εμπορίου ανακοίνωσε πως το ΑΕΠ αυξήθηκε κατά 2,1% σε ετήσια βάση και όχι 1,5% που είχε αναφερθεί τον περασμένο μήνα.

Οι τιμές των Αμερικανικών κατοικιών συνέχισαν να ενισχύονται το Σεπτέμβριο. Ειδικότερα, ο δείκτης S&P/Case-Shiller για τις τιμές στις 20 μεγαλύτερες Πόλεις των ΗΠΑ σημείωσε άνοδο 5,5% το Σεπτέμβριο από την αντίστοιχη περυσινή περίοδο, επιταχύνοντας από άνοδο 5,1% τον προηγούμενο μήνα. Αυτή ήταν η μεγαλύτερη άνοδος από τον Αύγουστο του 2014. Οι μέσες εκτιμήσεις των αναλυτών σε δημοσκόπηση του Bloomberg έκαναν λόγο για άνοδο 5,2% το Σεπτέμβριο.

Σε χαμηλό άνω των 12 μηνών υποχώρησε η καταναλωτική εμπιστοσύνη τον Νοέμβριο και διαμορφώθηκε στις 90,4 μονάδες έναντι 99,1 τον προηγούμενο μήνα. Αυτή ήταν η χαμηλότερη μέτρηση από τον Σεπτέμβριο του 2014.

Τα επιτόκια της Fed μπορεί να αυξηθούν περισσότερες φορές το 2016 από ότι αναμένει η Wall Street, εκτιμά η Goldman Sachs. Οι κορυφαίοι οικονομολόγοι της Goldman εκτιμούν ότι η Fed είναι πιο πιθανό να αυξήσει τα επιτόκια κατά 1 ποσοστιαία μονάδα την επόμενη χρονιά. Προβλέπουν ότι η Αμερικάνικη Οικονομία θα συνεχίσει να αναπτύσσεται με τέτοιο ρυθμό που θα επιτρέψει στην Fed να αυξήσει τα επιτόκια μια φορά το τρίμηνο. Οι ίδιοι επικαλούνται την ενίσχυση της Αγοράς απασχόλησης, τις σταθερές καταναλωτικές δαπάνες και τις ισχυρές πωλήσεις κατοικιών.

Επιστροφή στο ΧΑ

Ο Ευρωπαϊκός Μηχανισμός Σταθερότητας (ΕSM) εκδίδει 40ετές ομόλογο, ύψους 1 δισ. ευρώ, μετά την έγκριση της νέας δόσης χρηματοδοτικής βοήθειας στην Ελλάδα, στο πλαίσιο του προγράμματος της Χώρας, σύμφωνα με το ΑΠΕ. Οι Τράπεζες Barclays, Deutsche Bank και Goldman Sachs είναι οι ανάδοχοι για την έκδοση του πολύ μακροπρόθεσμου ομολόγου, το επιτόκιο του οποίου αναμένεται να ορισθεί στο 1,865%, δηλαδή 40 μονάδες βάσης υψηλότερα, από το επιτόκιο των ομολόγων αναφοράς της Ευρωζώνης.

Νέες, υψηλότερες τιμές-στόχους για τις μετοχές των δυο εγχώριων Διυλιστηρίων δίνει η Alpha Finance μετά και τα αποτελέσματα τρίτου τριμήνου που ανακοίνωσαν, ενώ διατηρεί σύσταση "outperform" τόσο για τη Motor Oil όσο και για τα Ελ. Πετρέλαια.

Τη σύσταση "neutral" για τη μετοχή της Coca Cola Hellenic Bottling διατηρεί η Alpha Finance σε έκθεσή της στην οποία ανεβάζει την τιμή-στόχο στα 21,6 από 19,5 ευρώ. Η χρηματιστηριακή υπογραμμίζει ότι η μετοχή έχει ενισχυθεί άνω του 13% το τελευταίο τρίμηνο, καθώς οι επενδυτές αποτιμούν τους αυξημένους όγκους πωλήσεων και την ικανότητα της διοίκησης να βελτιώνει τα περιθώρια κερδοφορίας παρά τις ισοτιμιακές πιέσεις σε πολλές Αγορές. Η Alpha Finance προβλέπει πλέον μέση ετήσια αύξηση των πωλήσεων κατά 0,4% έως το 2017 (έναντι προηγούμενης εκτίμησης για 0,2%). Παράλληλα, εκτιμά ότι η αύξηση στα συγκρίσιμα κέρδη ανά μετοχή θα διαμορφωθεί στο 11,6% το 2015 και στο 7,2% το 2016.

Επιστρέφοντας στην σημερινή συνεδρίαση, ο Γενικός Δείκτης κινήθηκε μεταξύ 641,52 (-0,31%) και 648,55 μονάδων (+0,78%). Στις 17.00 βρέθηκε στις 647,99 (+0,70%) και μέσω των τελικών δημοπρασιών έκλεισε στις 648,12 μονάδες με κέρδη 0,72%.

Ο τζίρος ενισχύθηκε στα 51,5 εκατ. από τα οποία τα 6,8 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΓΡΙΒ, ΟΤΕ, ΕΤΕ, ΜΕΤΚ, ΟΠΑΠ), Διακινήθηκαν, συνολικά, 491470091 τίτλοι, από τους οποίους οι 358500878 αφορούσαν συναλλαγές στο ταμπλώ του FTSE25.

ΕΤΕ, ΟΠΑΠ, ΟΤΕ και ΔΕΗ, απέσπασαν το 63% της συνολικής μικτής αξίας συναλλαγών.

Στα υψηλά ημέρας κι η τελική εικόνα με 49 ανοδικές μετοχές, έναντι 48 πτωτικών, για 15 τίτλους οι ημερήσιες απώλειες ξεπέρασαν το 6%, ενώ άλλοι 13 ολοκλήρωσαν την συνεδρίαση με κέρδη μεγαλύτερα των 6 ποσοστιαίων μονάδων.

Από τις μετοχές του 25αρη, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι ΑΛΦΑ, ΕΥΡΩΒ και με το θετικό οι ΕΕΕ, ΦΦΓΚΡΠ, ΓΕΚΤΕΡΝΑ. Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισαν οι Lamda Development, Folli Follie Group και στο υψηλό ημέρας οι Alpha Bank, Πειραιώς, ΓΕΚΤΕΡΝΑ, Μυτιληναίος, ΟΠΑΠ, ΟΤΕ και Τέρνα Ενεργειακή.

Τέλος, "στο 17% από 12,5% πριν, αυξήθηκε το ποσοστό της Fairfax Financial Holdings στη Eurobank μετά την ανακεφαλαιοποίηση της τελευταίας", ανέφερε ο κ. Θ. Καλαντώνης σε ημερίδα της ΕΣΕΕ, σύμφωνα με το Reuters. Όπως αναφέρει το δημοσίευμα μεταξύ των funds που αγόρασαν μετοχές της Eurobank περιλαμβάνονται τα Highfields Capital, Brookfield Capital, WL Ross.

----ΧΠΑ

Πτωτικών συνεδριάσεων συνέχεια στην Αγορά Παραγώγων, που, επιδεικτικά, δεν ακολούθησε την ανοδική αντίδραση της spot Αγοράς.

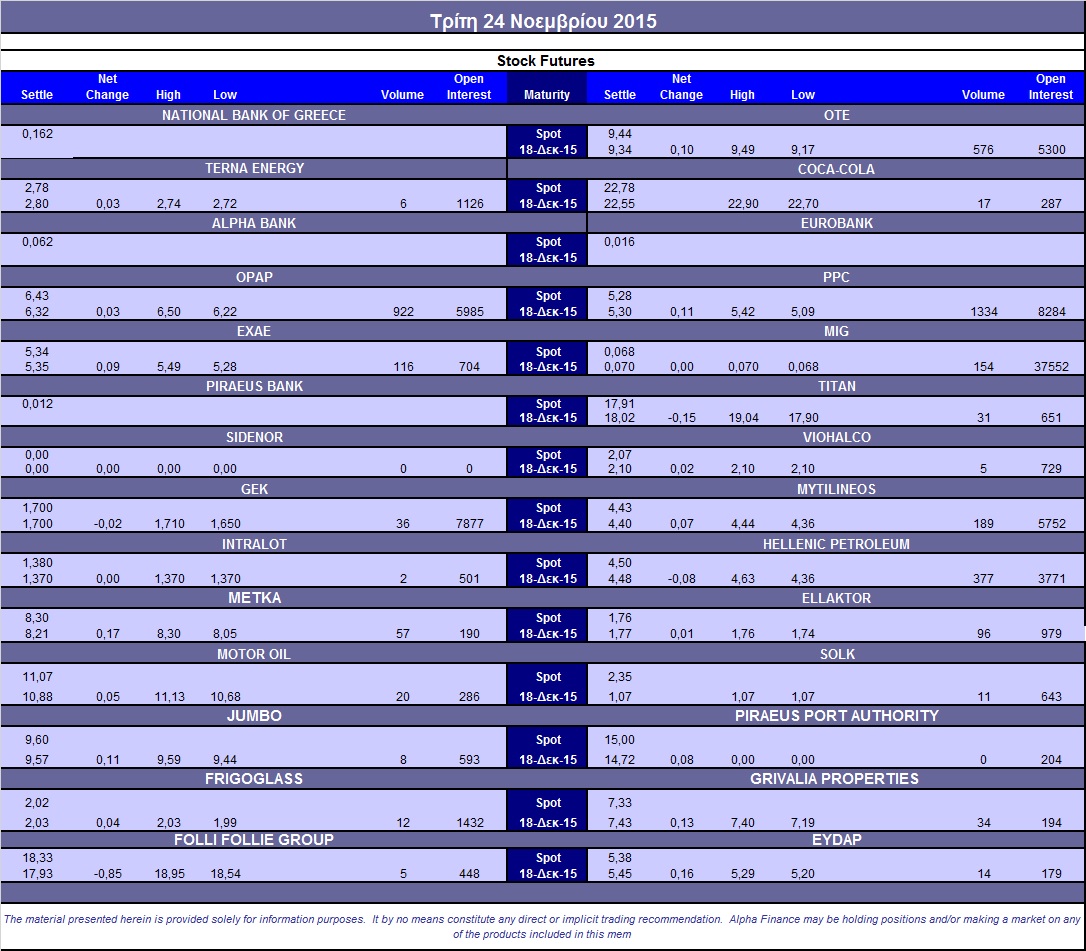

Αυξημένες οι συναλλαγές στο συμβόλαιο του δείκτη και σχετικά μειωμένες στα Σ.Μ.Ε. επί μετοχών (4.808 συμβόλαια).

Στα 13.646 συμβόλαια του δείκτη, αυξήθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Δεκέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 3.729, 3.542 για τον Δεκέμβριο και 187 για τον Ιανουάριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 187,25) κινήθηκε μεταξύ 184,75 και 192 μονάδων αυξάνοντας την υποτίμηση στο 2,94%, σύμφωνα με την τιμή εκκαθάρισης.

Δεν υπήρξε αξιοσημείωτος δανεισμός τίτλων, ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (922), ΔΕΗ (1.374), ΟΤΕ (576), MIG (154), Μυτιληναίο (189), Ελ. Πετρέλαια (377), ΕΧΑΕ (116).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, απόντες δήλωσαν οι επενδυτές στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης καθώς καταγράφηκαν μόλις 16 τεμάχια (6 calls και 10 puts) ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα ανήλθε στο 45%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (63.562.193 τεμ.), Eurobank (82.715.054 τεμ.), Πειραιώς (16.388.200 τεμ.), Εθνική (48.003.403 τεμ.).

ΥΓ: Το Η.Δ.Τ. δημοσιεύτηκε από το Χ.Α. στις 21.29 και αυτός ήταν ο λόγος αργοπορίας του σημερινού σχολίου για την Αγορά Παραγώγων.

Πηγή: Alpha Finance