Καθαρά πτωτική αποδείχθηκε και η τελευταία συνεδρίαση της εβδομάδας, καθώς τόσο ο δείκτης υψηλής κεφαλαιοποίησης (-2,34%), όσο και ο Γενικός Δείκτης, κινήθηκαν μόνιμα με αρνητικό πρόσημο και "άκουσαν" το κουδούνι της λήξης πολύ κοντά στα χαμηλά ημέρας.

Ούτε λόγος για τον κλαδικό δείκτη των Τραπεζών (-4,08%), ο οποίος αρκέστηκε στο να καταγράψει ένα ακόμα ιστορικό χαμηλό, σε κλείσιμο, ενώ σε ιστορικά χαμηλά έκλεισαν και οι Εθνική (-23,97%), Πειραιώς (-4,41%), Alpha Bank (-3,98%) και Eurobank (-0,75%).

Μάλιστα το κλίμα στο Τραπεζικό ταμπλό επιδεινώθηκε σημαντικότατα, μόλις έγινε γενικότερη πεποίθηση ότι και η Alpha Bank χάνει την στήριξη στην τιμή της πρόσφατης Α.Μ.Κ. (2,00 ευρώ).

Η παραμονή των Alpha Bank και Eurobank χαμηλότερα από τις τιμές των πρόσφατων κεφαλαιακών ενισχύσεων, επιτείνει τις επιθετικές διαθέσεις ρευστοποιήσεων από τους πρώην ομολογιούχους, οι οποίοι φοβούνται τα χειρότερα.

Από την άλλη και σύμφωνα με απόλυτα διασταυρωμένες πληροφορίες από Ιδιωτικές ΑΧΕ, σημαντικότατος αριθμός πρώην ομολογιούχων, έχει την "πολυτέλεια" ρευστοποιήσεων και σε ακόμα χαμηλότερα επίπεδα, με ταυτόχρονη καταγραφή κερδών, ενώ το "δράμα" θα ενταθεί με την είσοδο των νέων μετοχών από Εθνική (14/12) και Πειραιώς (8/12).

Η "τελευταία πράξη του δράματος" θα παιχτεί την Παρασκευή 18/12, με την έξοδο του τίτλου της Εθνικής από τον δείκτη EuroStoxx 600.

Το διάγραμμα του Τραπεζικού Δείκτη από την αρχή του έτους

Εν τω μεταξύ, ο όγκος των τελευταίων συνεδριάσεων δεν έχει καμία σχέση με τις συναλλαγές της πρώτης ημέρας επιστροφής για Alpha Bank και Eurobank και αυτό δεν δίνει ενδείξεις εκτόνωσης του πρώτου κύματος πωλήσεων.

Μένοντας στο Τραπεζικό ταμπλό, ασφαλώς αξίζει να σημειωθεί η περίπτωση της Αττικής, καθώς εδώ, για τους θαρραλέους, βγήκε ένα πολύ καλό "μεροκάματο".

Υπενθυμίζεται ότι από σήμερα εισήχθησαν προς διαπραγμάτευση οι 69327361 μετοχές της Τρ. Αττικής που προέκυψαν από το reverse split 1.364.362.467 μετοχών, ονομαστικής αξίας € 0,30. Προσαρμοσμένη τιμή εκκίνησης τα € 0,197. Οι μετοχές της Τράπεζας δεν ενσωματώνουν το δικαίωμα συμμετοχής στην Α.Μ.Κ. με καταβολή μετρητών, με έκδοση 2.495.784.996 νέων μετοχών, σε τιμή διάθεσης μετοχής € 0,30.

Επίσης από σήμερα εισήχθησαν προς διαπραγμάτευση τα 69.327.361 δικαιώματα της Τρ. Αττικής (+100%) με ελεύθερο ημερήσιο όριο διακύμανσης και τιμή εκκίνησης € 0,001. Η περίοδος άσκησης του δικαιώματος προτίμησης έχει οριστεί από 4/12/2015 έως και 10/12/2015 και η περίοδος διαπραγμάτευσης του δικαιώματος στο Χ.Α. από 04/12/2015 έως και 07/12/2015.

Η μετοχή της Τρ. Αττικής ξεκίνησε την συνεδρίαση στο βαθύ "κόκκινο" και στο ανώτατο όριο πτώσης (0,1380 ευρώ) με αρχικές απώλειες 29,95%. Στην διάρκεια της ημέρας και αφού μαζεύτηκε η αρχική προσφορά, ο τίτλος ανέκαμψε αναρριχόμενος μέχρι τα 0,23 ευρώ (+16,75% και ολοκλήρωσε την συνεδρίαση στα 0,2010 ευρώ με ημερήσια κέρδη 2,03% και σημαντικό ανεκτέλεστο αγορών στην τιμή κλεισίματος (βλ. διάγραμμα).

Το ημερήσιο διάγραμμα της Attica Bank

Εδώ, η "ερώτηση του εκατομμυρίου" είναι αν θα συνεχιστεί η προσπάθεια, τεχνικής, ανάδυσης της μετοχής και στις αμέσως επόμενες συνεδριάσεις, προκειμένου να "διευκολυνθεί" η επικείμενη Α.Μ.Κ. η τιμή της οποίας είναι σημαντικά ψηλότερα (0,30 ευρώ), από το σημερινό κλείσιμο στην spot Αγορά (!)

Από εκεί και πέρα, από σήμερα επέστρεψαν προς διαπραγμάτευση οι παραστατικοί τίτλοι των Εθνικής (ΕΤΕΤΠ, -40%) και Πειραιώς (ΠΕΙΡΤΠ, 0%), ενώ η Εθνική Τρ. ανακοίνωσε ότι σε συνέχεια του reverse split, ο αριθμός μετοχών που αντιστοιχεί σε κάθε warrant αναπροσαρμόζεται σε 0,54861592129144 και οι επόμενες τιμές άσκησης σε 72,072 (5η άσκηση), 74,0025 (6η άσκηση), 76,2555 (7η άσκηση), 78,5070 (8η άσκηση) και 81,0810 (9η άσκηση).

Επίσης η Εθνική ανακοίνωσε την ολοκλήρωση της διαδικασίας δημόσιας προσφοράς σε Έλληνες επενδυτές. Η πιστοποίηση της καταβολής της Α.Μ.Κ. και η τελική κατανομή του συνόλου των μετοχών που θα εκδοθούν αναμένεται να λάβει χώρα περί την 9η Δεκεμβρίου 2015. Η Εθνική άντλησε τελικά 299,95 εκατ. ευρώ από τη δημόσια προσφορά.

Από την άλλη, στη διάθεση του 5,32%, ή 116.359.612 μετοχές της Eurobank που κατέχουν unit linked της Eurolife, ανακοίνωσε η Τράπεζα. Με βάση τη σχετική γνωστοποίηση που έλαβε η Eurobank από τη Eurolife στις 3 Δεκεμβρίου 2015, το ποσοστό των μετοχών που κατείχε, εξαιρουμένων των μετοχών του ΤΧΣ, κατήλθε, στις 2 Δεκεμβρίου 2015, του ορίου του 5% και διαμορφώθηκε από 5,45% σε 0,00%.

Σύμφωνα με το ρεπορτάζ του Χρ. Κίτσιου, το νέο πλάνο αναδιάρθρωσης της Alpha Bank που ενέκρινε πρόσφατα η DG Comp προβλέπει ότι η Τράπεζα είναι ελεύθερη να καταβάλει μέρισμα, εφόσον βέβαια έχει κερδοφορία και η Εποπτική Αρχή κρίνει επαρκές το ύψος των εποπτικών κεφαλαίων, για να "αντέξει" την καταβολή μερίσματος.

Επίσης κλείσιμο 64 καταστημάτων στην Ελλάδα, μέσα στην επόμενη διετία, χωρίς, όμως, ουσιαστικές περικοπές προσωπικού επιβάλλει το νέο πλάνο αναδιάρθρωσης της Alpha, το οποίο ενέκρινε η DG Comp στις 30 Νοεμβρίου.

Η ίδια κακή εικόνα, πλην ελαχίστων εξαιρέσεων, διατηρήθηκε και στον υπόλοιπο, μη Τραπεζικό, 25αρη, ενώ τις πιέσεις ενέτεινε η φήμη σύμφωνα με την οποία δεν αποκλείεται, ακόμα και μέσα στις επόμενες εβδομάδες, να βγει έκτακτο report, που θα αλλάζει σημαντικά τις σταθμίσεις για τους τίτλους που συμμετέχουν στον δείκτη MSCI Greece, με ότι αυτό μπορεί να συνεπάγεται για τις κινήσεις των διαχειριστών που αναπροσαρμόζουν την τακτική τους ανάλογα με τις εκάστοτε σταθμίσεις.

Απογοητευμένοι και απόλυτα επιφυλακτικοί δηλώνουν οι περισσότεροι από τους εγχώριους αναλυτές, επισημαίνοντας ότι τα δύσκολα για το Χ.Α. είναι μπροστά και ο μόνος καταλύτης που μπορεί να αλλάξει την βραχυπρόθεσμη πτωτική τάση είναι να υπάρξουν πολιτικές εξελίξεις που θα τις "δει" με "θετικό μάτι" η Αγορά. Σε κάθε άλλη περίπτωση, η διάθεση για ανάληψη επενδυτικού ρίσκου θα παραμείνει, για αρκετό καιρό, κοντά στο ναδίρ.

Μέχρι να αποκατασταθούν οι ισορροπίες στο Τραπεζικό ταμπλό και να γίνουν γνωστές οι νέες σταθμίσεις σε εγχώριους και διεθνείς δείκτες, κάθε ανοδική αντίδραση θα είναι απλά ευκαιρία ρευστοποιήσεων σε σχετικά καλύτερες τιμές.

Πολιτικό κίνδυνο φαίνεται να "οσμίζεται" και η Αγορά ομολόγων και αυτό είχε σαν αποτέλεσμα την εκτίναξη των αποδόσεων, για τους Ελληνικούς Κρατικούς τίτλους (3ετες 8,23%, 5ετες 8,15% και 10ετες 8,17%).

Συνεχώς επιβαρυνόμενη η τεχνική εικόνα των βασικών δεικτών.

Στην περίπτωση του Γενικού Δείκτη και με βάση τα ημερήσια διαγράμματα, στήριξη έχουμε στις 605 - 595 και 575 μονάδες ενώ ημερήσιο αγοραστικό σήμα έχουμε πάνω από τις 672 μονάδες. Πάντως δεν είναι λίγοι αυτοί που υποστηρίζουν ότι η μέχρι πρότινος, θεωρούμενη, ισχυρή ζώνη 605 - 595, δύσκολα θα αντέξει αν συνεχιστεί το ίδιο κλίμα στο Χ.Α.

Από την άλλη και σύμφωνα με τα ίδια "daily" διαγράμματα, ο FTSE25, διέσπασε καθοδικά τις 185 μονάδες και η επόμενη στήριξη εντοπίζεται στις 177 μονάδες. Το "stop" για τους "short" παραμένει στις 193 μονάδες.

Για όσους επιμένουν να ασχολούνται με τα στατιστικά, η χρηματιστηριακή εβδομάδα που ολοκληρώθηκε ήταν η δεύτερη συνεχόμενη πτωτική, αφαιρώντας από τον Γενικό Δείκτη 6,5% και από τον Τραπεζικό δείκτη 19,37%, ενώ η μέση μικτή ημερήσια αξία συναλλαγών αυξήθηκε κατά 437% και διαμορφώθηκε στα 183 εκατ.

Από την αρχή του χρόνου ο Γενικός Δείκτης σημειώνει απώλειες 26,46% και ο κλαδικός δείκτης των Τραπεζών απώλειες 95,19%.

Τι σχολιάζουν οι αναλυτές της αγοράς

-Απόστολος Μάνθος

"Είχαμε προϊδεάσει από την προηγούμενη τεχνική ανάλυση ότι η 'νηνεμία', που υπήρχε πέριξ των 650 μονάδων θα σταματούσε βίαια με την είσοδο των 5 δισεκατομμυρίων ευρώ από τις νέες μετοχές τόσο της Eurobank όσο και της Alpha Bank, καθώς θα έφερνε μεγάλες αναδιαρθρώσεις στα Θεσμικά χαρτοφυλάκια προκαλώντας στη πορεία καθοδικές πιέσεις" αναφέρει ο Απόστολος Μάνθος.

Μάλιστα είχαμε αναφέρει ότι θεωρούσαμε ως πιθανή τη καταγραφή τιμών χαμηλότερα από τη στήριξη των 612 μονάδων. Όντως ο Δείκτης έχει βρεθεί κάτω από τη στήριξη των 612 μονάδων ανοίγοντας διαγραμματικό θέμα με τις στηρίξεις στις 600 και στις 580 μονάδες. Πιθανή τώρα καθοδική διάσπαση των 580 μονάδων θα στριμώξει άσχημα τους "Bulls" στη γωνία, αναγκάζοντάς τους σε άμεσες ρευστοποιήσεις στοιχείο, όπου θα ωθήσει το Γενικό Δείκτη προς το τελευταίο προπύργιο στήριξης των 560 με 550 μονάδων. Χαρακτηριστικό γεγονός των αναδιαρθρώσεων, είναι η συμπεριφορά αρκετών Δεικτοβαρών τίτλων με προεξέχοντα αυτόν του ΟΤΕ και της ΕΕΕ.

Μέσα σε αυτή τη βραχυχρόνια αρνητική ατμόσφαιρα, ως το μόνο θετικό στοιχείο εκλαμβάνουμε το γεγονός εισόδου των Τραπεζικών μετοχών στη βαρύτητα των δεικτών, μετά το "Τ+5", καθώς είναι πολύ πιθανό να έχει ήδη εκδηλωθεί η οποιαδήποτε καθοδική πίεση από τους ομολογιούχους LME και να εμφανιστούν σημάδια δημιουργίας ανοδικού στροφέα με το "πάτημα" από χαμηλότερα επίπεδα τιμών.

Επηρεασμένος είναι και ο δείκτης της υψηλής κεφαλαιοποίησης με το τεχνικό όριο στήριξης των 186 μονάδων να "παραδίνεται στις ορέξεις" των "Bears" δίνοντας έτσι περιθώριο πτώσης έως τη σημαντική μεσοπρόθεσμη ζώνη στήριξης των 170 με 160 μονάδων.

"Ουσιαστική αλλαγή στο υπάρχον καθοδικό πλάνο, θα προκληθεί μόνο με την επιβεβαιωμένη ανοδική τμήση των 640 μονάδων για το Γενικό Δείκτη και του επιπέδου των 192 με 195 μονάδων για τον FTSE 25" τονίζει ο υπεύθυνος του τμήματος ανάλυσης και επενδυτικής κατεύθυνσης της Δυναμική ΑΧΕΠΕΥ.

-Μάνος Χατζηδάκης

"Πολύ πιο εύκολα και πολύ πιο γρήγορα, από ότι ίσως θα περίμενε κανείς, οι δύο από τις τέσσερις συστημικές Τράπεζες έχασαν τα επίπεδα στα οποία πραγματοποίησαν τις πρόσφατες αυξήσεις κεφαλαίου" επισημαίνει ο Μάνος Χατζηδάκης.

Σε αυτή την πορεία το Χρηματιστήριο ακολούθησε σχεδόν καθολικά την κίνηση των δύο Τραπεζών, καθώς φαίνεται ότι προεξοφλείται αντίστοιχη πορεία και για τις δύο Τράπεζες που απομένουν να εισαγάγουν τις νέες μετοχές τους στο Χ.Α.

Το κλίμα επιβαρύνθηκε και από την διεθνή τάση, καθώς οι επενδυτές ανέμεναν μια "ζωηρότερη" στάση της ΕΚΤ στο θέμα της ποσοτικής χαλάρωσης, ενώ στο εσωτερικό οι καθυστερήσεις που παρατηρούνται στην προώθηση του δεύτερου πακέτου μέτρων για την δόση του ενός δισ. ευρώ, δεν βοήθησαν ιδιαίτερα την διαμόρφωση μια θετικότερης ψυχολογίας.

Αποτέλεσμα όλων των παραπάνω είναι η Ελληνική Αγορά, 17 συνεδριάσεις πριν το τέλος της χρονιάς να διαπραγματεύεται 7% υψηλότερα από τα φετινά χαμηλά έτους και οι Τράπεζες να συνεχίζουν την καταγραφή νέων ιστορικών χαμηλών.

Η έλλειψη κάποιου εγχώριου θετικού καταλύτη έχει συνδράμει στο να παραδοθούν τα "ηνία" της Αγοράς στους πωλητές, οι οποίοι με μικρή σχετικά προσφορά διαμορφώνουν πλέον τις τιμές.

Την ίδια στιγμή η έλευση του Δεκεμβρίου αποδυναμώνει αισθητά τους ενεργούς κωδικούς που θα μπορούσαν να αναστείλουν την δυναμική της πτώσης. Το κλείσιμο των βιβλίων των μεγάλων επενδυτικών κεφαλαίων αποδυναμώνει ίσως την διάθεση ανάληψης ρίσκου, ειδικά με την εικόνα των ανοικτών θεμάτων να επιβαρύνεται καθημερινά και από την φημολογία και τις δηλώσεις που αφορούν την ελεύθερη μετακίνηση πολιτών εντός της Ευρωπαϊκής Ένωσης. Όπως και να έχει η τρέχουσα συγκυρία νέων επιτείνει τις διακυμάνσεις και οι τιμές πλέον αναζητούν την νέα ζώνη "φθήνιας" που θα προκαλέσει κάποιο βραχυπρόθεσμο ενδιαφέρον αντίδρασης.

Τεχνικά ο Γενικός Δείκτης εισήλθε, πλέον, σε υπερπουλημένες ζώνες τιμών, για δεύτερη φορά φέτος μετά τις 24 Αυγούστου. Η απότομη και γρήγορη υποχώρηση της Αγοράς αυξάνει το ενδεχόμενο κάποιας ανοδικής ανάσας, κατά τις επόμενες δύο συνεδριάσεις, η οποία θα κριθεί για την συνέχειά της από τον όγκο συναλλαγών που θα πραγματοποιήσει. Το εύρος αυτής της αντίδρασης εξαντλείται σε πρώτη φάση στις 630 μονάδες. Από την άλλη πλευρά το σπάσιμο επίπεδων που είχαν απορροφήσει σε προηγούμενες καθοδικές κινήσεις την προσφορά (630 – 640) έχει μετατρέψει την εν λόγω περιοχή σε ισχυρή αντίσταση, που συμπίπτει και με τα επίπεδα εισαγωγής των νέων μετοχών των δύο Τραπεζών. Συμπερασματικά, η εβδομάδα που πέρασε επιβάρυνε αισθητά την διαγραμματική εικόνα της Αγοράς, βάζοντας ως πιθανότερο μεσοπρόθεσμο σενάριο, πλέον, την δοκιμασία των νέων φετινών χαμηλών.

Η είσοδος προς διαπραγμάτευση των μετοχών της Τράπεζας Πειραιώς που προέκυψαν από την αύξηση του μετοχικού κεφαλαίου, την Τρίτη 8 Δεκεμβρίου, δεσπόζει στο χρηματοοικονομικό ημερολόγιο της επόμενης εβδομάδας. Κατά τα άλλα από την Δευτέρα, χωρίς το προμέρισμα χρήσης 0,15 ευρώ ανά μετοχή θα διαπραγματεύεται η Motor Oil, ενώ παύει η διαπραγμάτευση των δικαιωμάτων προτίμησης για την ΑΜΚ της Τράπεζας Αττικής η άσκηση των οποίων ολοκληρώνεται την Τετάρτη 10 Δεκεμβρίου.

Την Δευτέρα επίσης είναι προγραμματισμένο το τακτικό Eurogroup, όπου θα ελεγχθεί η πορεία των 13 νέων προαπαιτούμενων, ενώ την ίδια ημέρα υπάρχει ληξιπρόθεσμη οφειλή προς το ΔΝΤ ύψους 301 εκατ. ευρώ.

"Τυπικά η Alpha Bank την Τετάρτη έχει την πέμπτη επέτειο άσκησης των warrants, ενώ οι μέτοχοι της ΓΕΚΕ θα αποφασίσουν σε έκτακτη Γενική Συνέλευση την διανομή προσωρινού μερίσματος για την χρήση του 2015" υπενθυμίζει ο υπεύθυνος του τμήματος ανάλυσης της Beta Sec.

Οι διεθνείς οικονομικές εξελίξεις

Με απόλυτη επικράτηση του "κόκκινου" ολοκλήρωσαν την τελευταία συνεδρίαση της εβδομάδας οι μεγάλες Ασιατικές Αγορές, με τον δείκτη Nikkei να σημειώνει τις μεγαλύτερες απώλειες (-2,18%).

Μικτή η εικόνα στην Ευρώπη, ενώ έντονα ανοδικά, μετά τα μάκρο, ξεκίνησε η συνεδρίαση στην Wall Street.

Ιδιαίτερα σημαντικά κέρδη για τον χρυσό, πιέσεις στο ευρώ και ακόμα μεγαλύτερες στο πετρέλαιο που δείχνει να επαναπροσεγγίζει τα $40, μετά την ανακοίνωση σύμφωνα με την οποία ο ΟΠΕΚ συμφώνησε να αυξήσει το όριο της παραγωγής πετρελαίου στα 31,5 εκατομμύρια βαρέλια την ημέρα, σύμφωνα με το Bloomberg.

Ξεκινώντας από την Ασία, η Κινεζική δραστηριότητα στον τομέα των Υπηρεσιών αναπτύχθηκε με πιο αργούς ρυθμούς τον Νοέμβριο, όπως κατέδειξε ο PMI Caixin. Ο δείκτης έπεσε στο 51,2 τον Νοέμβριο από 52 τον Οκτώβριο.

Ερχόμενοι στην Ευρώπη, ανέκαμψαν τον Οκτώβριο οι βιομηχανικές παραγγελίες στην Γερμανία μετά από τρεις διαδοχικούς μήνες πτώσης, ενισχυόμενες κατά 1,8% σε μηναία βάση. Η αύξηση των παραγγελιών ήταν μεγαλύτερη των εκτιμήσεων των οικονομολόγων που έλαβαν μέρος σε δημοσκόπηση της Wall Street Journal και την τοποθετούσαν στο 1,5%.

Σε υποβάθμιση των εκτιμήσεών της για τον πληθωρισμό, τα επόμενα δύο χρόνια, προχώρησε η Γερμανική Κεντρική Τράπεζα, ενώ διατήρησε αμετάβλητες τις εκτιμήσεις για την ανάπτυξη. Η Τράπεζα περιέκοψε τις εκτιμήσεις της για τον πληθωρισμό το 2015 στο 0,2% από το 0,5% που προέβλεπε τον Ιούνιο, και υποβάθμισε τις εκτιμήσεις για το 2016 στο 1,1% από το 1,8% και στο 2% το 2017. Η Γερμανική Οικονομία αναμένεται να αναπτυχθεί με ρυθμό 1,7% φέτος, 1,8% στο επόμενο έτος και 1,7% το 2017.

Η Κεντρική Τράπεζα της Γαλλίας περιέκοψε τις εκτιμήσεις για τον πληθωρισμό και την ανάπτυξη. Η Γαλλική Οικονομία θα επιταχυνθεί στο 1,4% το 2016 και στο 1,6% το 2017 αφού διαμορφωθεί στο 1,2% φέτος, σύμφωνα με την Κεντρική Τράπεζα. Τον Ιούνιο, είχε προβλέψει ανάπτυξη 1,8% το 2016 και 1,9% το 2017.

"H ανακοίνωση της Ευρωπαϊκής Κεντρικής Τράπεζας ότι θα επεκτείνει το πρόγραμμα αγοράς στοιχείων ενεργητικού και θα μειώσει ακόμα χαμηλότερα τα επιτόκια στηρίζει την εκτίμηση ότι η Ευρωζώνη θα αντιμετωπίσει χαμηλό πληθωρισμό αλλά όχι αποπληθωρισμό", εκτιμά η Fitch.

Μεταφερόμενοι "στην άλλη πλευρά του Ατλαντικού", η Αμερικανική Οικονομία δημιούργησε τον Νοέμβριο 211.000 νέες θέσεις εργασίας, έναντι 298.000 τον Οκτώβριο. Οι αναλυτές προέβλεπαν ότι θα δημιουργηθούν 200.000 νέες θέσεις εργασίας. Το ποσοστό ανεργίας παρέμεινε αμετάβλητο στο 5%.

Το εμπορικό έλλειμμα στις ΗΠΑ αυξήθηκε 3,4% τον Οκτώβριο και διευρύνθηκε στα $43,9 δισ. από $42,5 δισ τον Σεπτέμβριο. Οι αναλυτές προέβλεπαν ότι το έλλειμμα θα συρρικνωθεί στα $40,6 δισ.

Επιστροφή στο ΧΑ

Τη διαδικασία πώλησης του ξενοδοχείου Hilton (Ιονική Ξενοδοχειακή) ξεκίνησε, σύμφωνα με πληροφορίες, η Alpha Bank. Σύμφωνα με τις ίδιες πληροφορίες η Alpha ανέθεσε στη Citigroup καθήκοντα συμβούλου πώλησης και η τελευταία έχει ξεκινήσει ήδη τη διερεύνηση ενδιαφερόμενων αγοραστών. Αρχικό ενδιαφέρον, μάλιστα, εκδηλώνεται από αρκετά μεγάλα private equity funds.

Την Τετάρτη 9 Δεκεμβρίου 2015 θα διενεργηθεί Δημοπρασία Εντόκων Γραμματίων διάρκειας 26 εβδομάδων του Ελληνικού Δημοσίου, σε άϋλη μορφή, ποσού 1.250 εκατ. ευρώ, λήξεως 10 Ιουνίου 2016, σύμφωνα με ανακολινωση του ΟΔΔΗΧ.

Μικρή μείωση εμφάνισαν τον Οκτώβριο οι ανεξόφλητες ληξιπρόθεσμες υποχρεώσεις του Δημοσίου αλλά και οι εκκρεμείς επιστροφές φόρου. Τα χρέη του Δημοσίου προς την Αγορά μειώθηκαν συνολικά κατά περίπου 100 εκατ. ευρώ, στα 5,85 δισ. ευρώ. Συγκεκριμένα οι ληξιπρόθεσμες οφειλές από τα 5,15 δισ. ευρώ υποχώρησαν στα 5,1 δισ. ευρώ, ενώ παράλληλα οι επιστροφές φόρου που εκκρεμούσαν, διαμορφώθηκαν σε 758 εκατ. ευρώ από 807 εκατ. τον Σεπτέμβριο.

Αλλαγές στη σύνθεση των δεικτών θα πραγματοποιηθούν στο πλαίσιο των επικείμενων ανακεφαλαιοποιήσεων των Τραπεζών. Πιο συγκεκριμένα και όσον αφορά την Τρ. Πειραιώς, αλλάζει ο συντελεστής στάθμισης των μετοχών της Τράπεζας σε όλους τους δείκτες στους οποίους συμμετέχει σε 0,2306. Οι αλλαγές θα πραγματοποιηθούν πριν την έναρξη των συναλλαγών της συνεδρίασης, της ημερομηνίας έναρξης διαπραγμάτευσης των νέων μετοχών της Τράπεζας.

Από εκεί και πέρα και όπως προαναφέρθηκε, ο Γενικός Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο, υποχωρώντας μέχρι τις 603,31 μονάδες (-2,28%). Στις 17.00 βρέθηκε στις 607,26 (-1,64%) και μέσω των τελικών δημοπρασιών έκλεισε στις 607,56 μονάδες με απώλειες 1,59%.

Ο τζίρος διαμορφώθηκε στα 64,6 εκατ. από τα οποία τα 7,1 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΕΥΡΩΒ, ΙΝΛΟΤ, ΟΤΕ, ΜΠΕΛΑ, ΑΛΦΑ, ΜΕΤΚ). Alpha Bank, Eurobank και ΟΤΕ, απασχόλησαν το 74% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, μόνο ο τίτλος της Lamda Development δεν "κοκκίνισε" καθ΄ όλη την διάρκεια της συνεδρίασης. Αντίθετα, δεν ήλθαν σε επαφή με το θετικό πρόσημο, οι Alpha Bank, Εθνική, Πειραιώς, Αεροπορία Αιγαίου, ΓΕΚΤΕΡΝΑ, ΕΕΕ και ΟΤΕ.

Μέσω των τελικών δημοπρασιών στο υψηλό ημέρας έκλεισαν οι Lamda Development και Μυτιληναίος και στο χαμηλό ημέρας η Μέτκα.

Χαμηλότερα του 25αρη, από σήμερα και μετά την ισόποση αύξηση και μείωση του Μ.Κ., οι μετοχές της εταιρείας "Νάκας" ήταν διαπραγματεύσιμες στο Χ.Α. με τελική ονομαστική αξία € 0,60 και χωρίς το δικαίωμα συμμετοχής στην επιστροφή κεφαλαίου ποσού € 0,07, με καταβολή μετρητών. Προσαρμοσμένη Τιμή Εκκίνησης: € 0,790.

Εκ νέου κακή η τελική εικόνα με 34 ανοδικές μετοχές, έναντι 65 πτωτικών, ενώ για 16 τίτλους οι ημερήσιες απώλειες ξεπέρασαν τις πέντε ποσοστιαίες μονάδες.

--ΧΠΑ

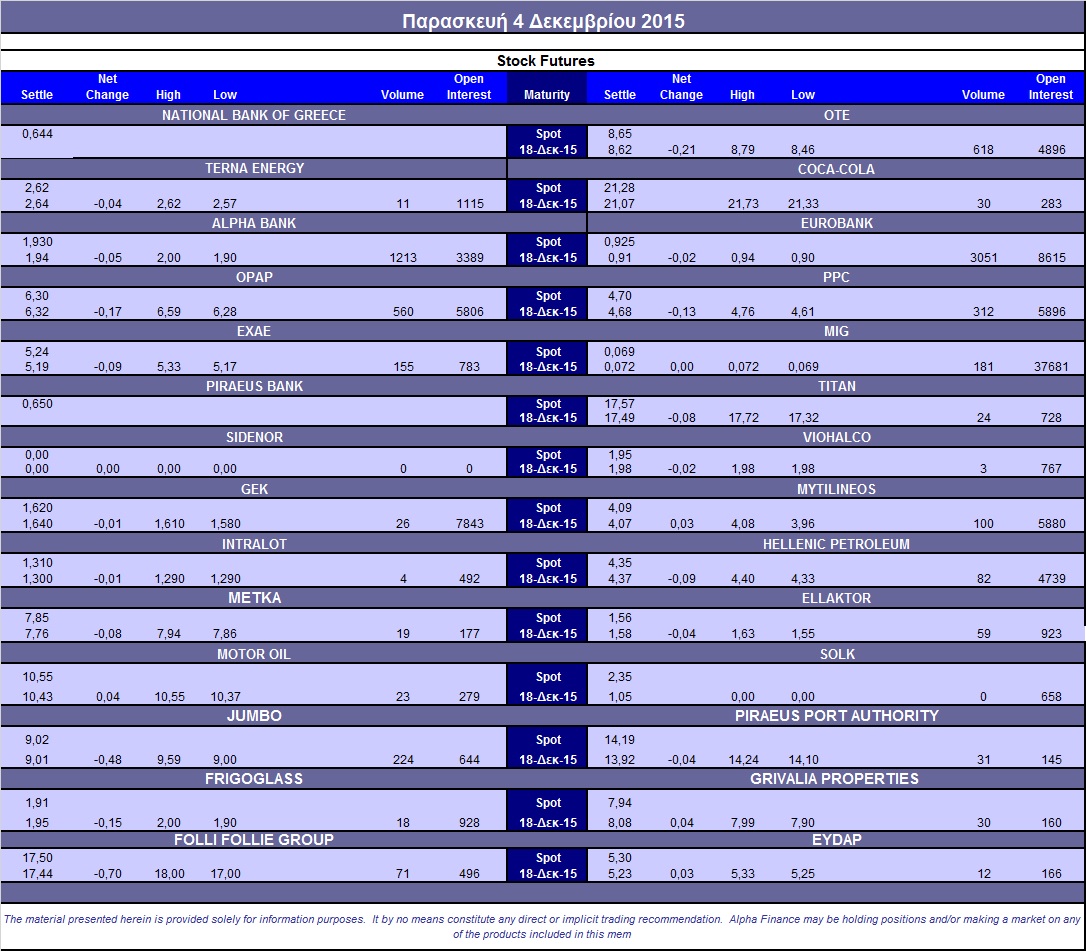

Καθαρά πτωτική συνεδρίαση, η τελευταία της χρηματιστηριακής εβδομάδας και στην Αγορά Παραγώγων, με σχετικά αυξημένες συναλλαγές τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (6.740 συμβόλαια).

Στα 13.629 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Δεκέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 1.350, 777 για τον Δεκέμβριο και 573 για τον Ιανουάριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 178) κινήθηκε μεταξύ 175,75 και 182,5 μονάδων και έκλεισε με υποτίμηση 0,50%, σύμφωνα με την τιμή εκκαθάρισης.

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (8.000 ΔΕΗ, 41.000 Μέτκα), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (613), ΔΕΗ (334), ΟΤΕ (622), MIG (231), Alpha Bank (1.241), Eurobank (3.572), Jumbo (224), ΕΧΑΕ (155).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του FTSE/ASE Large Cap μειώθηκε στο 44%, ενώ η συναλλακτική δραστηριότητα ήταν στα 98 δικαιώματα υψηλής κεφαλαιοποίησης (29 αγοράς και 69 πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: MIG (744.474 τεμ.), ΔΕΗ (1.166.293 τεμ.) και Folli Follie Group (462.380 τεμ.).

ΥΓ: Λόγω πλημμελούς ενημέρωσης, το Η.Δ.Τ. του Χ.Α. συνεχίζει να μην αναγράφει, ούτε τα Σ.Μ.Ε. επί μετοχών για Τραπεζικούς τίτλους (έχουν ξεκινήσει οι συναλλαγές σε Alpha Bank, Eurobank, ούτε τους δανεισμούς σε Τραπεζικούς τίτλους).

Πηγή: Alpha Finance