Στο χθεσινό μετασυνεδριακό σχόλιο, η στήλη, μεταξύ άλλων, ανέφερε: "Επόμενο ζητούμενο, από αύριο και μετά, είναι αν θα έχει ολοκληρωθεί η επιχείρηση 'αποβίβασης' από τις υπόλοιπες, μη Τραπεζικές, μετοχές του FTSE25 και αν θα επιχειρηθεί ανοδική αντίδραση, έστω και τεχνικού χαρακτήρα, πριν οι νέες σταθμίσεις για Πειραιώς και Εθνική, φέρουν νέο κύμα αναδιαρθρώσεων".

Δεν υπάρχει αμφιβολία ότι το χθεσινό κλείσιμο του Γενικού Δείκτη σε χαμηλά 3,5 ετών, κινητοποίησε, σήμερα, τους λίγους αγοραστές στο ταμπλώ του Χ.Α., οι οποίοι εκμεταλλευόμενοι την "ανακωχή" πωλήσεων στο μεγαλύτερο κομμάτι του 25αρη, επιχείρησαν προσπάθεια αντίδρασης, που μένει να αποδειχθεί η ένταση και η διάρκεια.

Σύμφωνα με τις συγκλίνουσες εκτιμήσεις των αναλυτών και μετά την ολοκλήρωση των εισαγωγών των νέων Τραπεζικών τίτλων που προέκυψαν από τις πρόσφατες Α.Μ.Κ. (παραμένει σε εκκρεμότητα η εισαγωγή των μετοχών της Εθνικής στις 14/12), την απορρόφηση των αναγκαστικών πωλήσεων των ομολογιούχων, τις αναδιαρθρώσεις χαρτοφυλακίων λόγω αλλαγής σταθμίσεων στους δείκτες, εγχώριους και διεθνείς, η Ελληνική Χρηματιστηριακή Αγορά θα αναζητήσει ένα σημείο ισορροπίας και αφετηρίας για μια νέα κίνηση που θα εξαρτηθεί και από τις εξελίξεις στις συζητήσεις μεταξύ Κυβέρνησης και Δανειστών.

Αν τα παραπάνω έχουν αίσιο αποτέλεσμα, δεν αποκλείεται ο Γενικός Δείκτης να επαναπροσεγγίσει τις 650 - 670 μονάδες.

Όμως ακόμα και αν δεν προκύψει κάποια αρνητική έκπληξη από τον οικονομικοπολιτικό παράγοντα και συνεχιστούν με θετική έκβαση οι συζητήσεις μεταξύ Ελληνικής Κυβέρνησης και Θεσμών, οι "κραδασμοί" στο Χ.Α. θα συνεχιστούν μέχρι να βρεθεί το τελικό σημείο ισορροπίας.

Μέχρι να βρεθεί αυτό, η μεταβλητότητα θα συνεχίσει να δηλώνει παρούσα, παίρνοντας "τροφή" από τις συνεχιζόμενες αναδιαρθρώσεις χαρτοφυλακίων, καθώς δεν είναι μικρό το "rebalancing" που "περιμένει στην ουρά".

Άλλωστε έχουν σειρά να αυξήσουν στις σταθμίσεις τους στους βασικούς δείκτες του Χ.Α., οι τίτλοι των Πειραιώς και Εθνικής.

Η επόμενη αναδιάρθρωση θα έλθει από τα συνεχόμενα "rebalancing" και λόγω των δεικτών MSCI.

Πιο συγκεκριμένα, σημαντική αύξηση του συντελεστή στάθμισης των τίτλων Αlpha Bank και Eurobank στους δείκτες MSCI που συμμετέχουν, ανακοίνωσε ο MSCI. Συγκεκριμένα οι τίτλοι των Αlpha Bank και Eurobank παραμένουν στο Mid Cap του MSCI Standard με τη βαρύτητα της πρώτης να αυξάνεται στο 0,90 από 0,35 και της δεύτερης στο 0,85 από 0,60.

Οι αλλαγές θα τεθούν σε ισχύ από το άνοιγμα της συνεδρίασης της 17ης Δεκεμβρίου. Αντίστοιχη διαδικασία θα ακολουθηθεί από τον MSCI και για τους τίτλους της Πειραιώς και αργότερα της Εθνικής.

Επί θύραις και οι αλλαγές στον Δείκτη FTSE All World οι οποίες θα ανακοινωθούν στις αρχές της επόμενης εβδομάδας και θα τεθούν σε ισχύ στις 21 Δεκεμβρίου.

Με τα παραπάνω δεδομένα, το Χ.Α. θα παραμείνει "θερμοκήπιο μεταβλητότητας", ενώ όταν ολοκληρωθούν όλα αυτά, η νέα, Τραπεζοκεντρική, Χρηματιστηριακή Αγορά, σε πολύ λίγα θα θυμίζει την αμέσως προηγούμενη.

Από εκεί και πέρα και ερχόμενοι στην σημερινή συνεδρίαση, από σήμερα ίσχυσαν οι αλλαγές στους συντελεστές στάθμισης των μετοχών των: Eurobank σε 81% στη σύνθεση όλων των δεικτών της Αγοράς μετοχών στους οποίους η εταιρεία συμμετέχει και Αlpha Bank σε 89% στη σύνθεση όλων των δεικτών της Αγοράς μετοχών στους οποίους η εταιρεία συμμετέχει.

Αξίζει εδώ να σημειωθεί ότι ο τίτλος της Eurobank (-2,02%) κινήθηκε μόνιμα με αρνητικό πρόσημο, ολοκληρώνοντας την συνεδρίαση σχετικά κοντά στα χαμηλά ημέρας, ενώ αντίθετα η μετοχή της Alpha Bank (+6,22%), αφού απορρόφησε την αρχική προσφορά, κινήθηκε ανοδικά, υπερκέρασε τον "τοίχο" προσφοράς στα 2,00 ευρώ και πέτυχε να κλείσει, μετά από τέσσερις συνεδριάσεις, εκ νέου υψηλότερα από την τιμή της πρόσφατης Α.Μ.Κ. και στο υψηλό ημέρας (βλ. διάγραμμα).

Το ημερήσιο διάγραμμα της Alpha Bank

Πιέσεων συνέχεια για Εθνική (-22,75%) και Πειραιώς (-29,94%), με τους δύο τίτλους να κλείνουν σε ένα ακόμα ιστορικό χαμηλό.

Μένοντας στο Τραπεζικό ταμπλώ, ίσως αξίζει αναφοράς η σημερινή κίνηση των Τρ. Κύπρου (+9,22%) και Τρ. Αττικής (-11,20%).

Ο τίτλος της πρώτης ερχόταν από χθεσινό κλείσιμο σε νέα ιστορικά χαμηλά και σήμερα επιχείρησε προσπάθεια αντίδρασης, ενώ αντίθετα ο τίτλος της Τρ. Αττικής δεν ήλθε σε επαφή με το "πράσινο" και απλά αρκέστηκε να "αναδυθεί" από το χαμηλό ημέρας των 0,2070 ευρώ (-17,2%). Με δεδομένο ότι σήμερα ολοκληρώνεται η άσκηση των δικαιωμάτων για τους υφιστάμενους μετόχους της Τράπεζας και αύριο θα ανοίξει το βιβλίο προσφορών (book building) για την είσοδο των νέων μετόχων, η σημερινή κίνηση της μετοχής δεν ήταν και η πλέον ενθαρρυντική ένδειξη.

Από εκεί και πέρα, το ενδιαφέρον επικεντρώθηκε στον μη Τραπεζικό 25αρη, όπου έγινε προσπάθεια "επούλωσης" των πρόσφατων τραυματικών απωλειών.

Σε αυτή την προσπάθεια, άλλοι τίτλοι προσπάθησαν να πείσουν ότι ολοκληρώθηκε το κύμα "υποχρεωτικών" πωλήσεων και άλλοι έδειξαν να ταλαιπωρούνται, ακόμα, από την παρουσία εν δυνάμει πωλητών.

Στην δεύτερη περίπτωση συγκαταλέγονται και οι τίτλοι των ΔΕΗ (-0,23%) και ΟΠΑΠ (-1,22%).

Το ημερήσιο διάγραμμα του ΟΠΑΠ

Ο τίτλος της Επιχείρησης Ηλεκτρισμού, παρά το ανοδικό ξεκίνημα που τον έφερε μέχρι τα 4,52 ευρώ (+4,39%), σχετικά γρήγορα δέχθηκε νέα επίθεση πωλητών, με αποτέλεσμα να χάσει τα αρχικά κέρδη και το θετικό πρόσημο και να υποχωρήσει μέχρι τα 4,10 ευρώ (-5,31%), για να αναλωθεί στο υπόλοιπο της συνεδρίασης προσπαθώντας να αποδράσει από τα χαμηλά ημέρας. Σύμφωνα με παράγοντες της Αγοράς, οι εξελίξεις στον ΑΔΜΗΕ θα καθορίσουν και την βραχυπρόθεσμη πορεία της μετοχής.

Το ημερήσιο διάγραμμα της ΔΕΗ

Σαφώς πιο επιφυλακτικό το ξεκίνημα για την μετοχή του Οργανισμού Προγνωστικών, που αναρριχήθηκε μέχρι τα 5,85 ευρώ (+1,74%), όμως πολύ γρήγορα η "μάχη" μεταφέρθηκε για το τελικό πρόσημο. Παρά τα στηρίγματα που έβαζαν οι αγοραστές, οι εντολές πώλησης παρέμεινα πυκνές μέχρι τέλους, με τον τίτλο να διακινεί περισσότερο από 2270 χιλ. τεμάχια.

Από εκεί και πέρα, αξίζει αναφοράς η σημερινή συμπεριφορά των τίτλων που κατά τις προηγούμενες έξι συνεδριάσεις είχαν υποστεί τις μεγαλύτερες απώλειες.

Μοιραία, επικεφαλής της παραπάνω λίστας είναι ο τίτλος της Viohalco (+3,31%), με συνεχόμενα ιστορικά χαμηλά (από τότε που επέστρεψε στο ταμπλώ του Χ.Α.) και ο οποίος σήμερα κινήθηκε μόνιμα με θετικό πρόσημο, όπως και οι περισσότεροι, μη Τραπεζικοί, Δεικτοβαρείς τίτλοι. Όμως το κλείσιμο χαμηλότερα από το μέσον της ημερήσιας κίνησης, άφησε σημαντικά ερωτηματικά, για την συνέχεια.

Από εξαήμερες απώλειες 23,98% ερχόταν ο τίτλος του Ελλάκτωρα (+7,69%), που σήμερα ολοκλήρωσε την συνεδρίαση στο υψηλό ημέρας.

Δεν ήταν μικρές οι αθροιστικές απώλειες 20,8% για την μετοχή της Τέρνα Ενεργειακής (+5,07%), η οποία έκλεισε αρκετά κοντά στο ενδοσυνεδριακό υψηλό των 2,29 ευρώ (+5,53%).

Απώλειες 17,74% "μετρούσε" ο τίτλος της Folli Follie Group (+4,58%) και σήμερα προσπάθησε να αντιδράσει. Παρά το γεγονός ότι ο σημερινός όγκος συναλλαγών ήταν ο υψηλότερος του τελευταίου εξαμήνου και ο τίτλος έκλεισε στα υψηλά ημέρας, ήταν εμφανής η παρουσία εν δυνάμει πωλητή.

Παρουσία πωλητών, έδωσαν την εντύπωση ότι έχουν, επίσης και οι ΓΕΚΤΕΡΝΑ (+0,68%), Ελ. Πετρέλαια (0%) και Μυτιληναίος (0%).

Αντίθετα τα μεγαλύτερα κέρδη, πλην των προαναφερθέντων, σημείωσαν οι ΕΥΔΑΠ (+7,32%), ΟΛΠ (+9,6%), Τιτάν (+6,31% και Lamda Development (+10,56%).

Παρά την εμφατική επιστροφή του τίτλου της Alpha Bank υψηλότερα από την τιμή της πρόσφατης Α.Μ.Κ. (2,00 ευρώ) και την προσπάθεια αντίδρασης σημαντικού μέρους από τον μη Τραπεζικό 25αρη, οι περισσότεροι εγχώριοι παράγοντες της Αγοράς συνεχίζουν να δηλώνουν απόλυτα επιφυλακτικοί, έστω και αν δεν μπορεί να αποκλειστεί η συνέχιση της βραχύβιας ανοδικής αντίδρασης.

Απόλυτα ενδεικτική η δήλωση του Κώστα Φέγγου (Versal ΑΕΠΕΥ), που μεταξύ άλλων αναφέρει: "Απορεί κανείς με τι διαβεβαιώσεις πείστηκαν οι Ξένοι επενδυτές να ανακεφαλαιοποιήσουν τις Τράπεζες. Μπροστά μας έχουμε πάλι τα ίδια θέματα. "Κόκκινα" δάνεια, Διαρθρωτικές αλλαγές, Εργασιακό και Ασφαλιστικό. Για πολλοστή φορά δεν έχουμε καθόλου ρευστότητα για να αντέξουμε να υπερασπιστούμε τις θέσεις που προβάλλει η Κυβέρνηση και απλώς βιώνουμε το μεσοδιάστημα μέχρι την επόμενη μεγάλη κρίση. Τα πράγματα θα ήταν πολύ πιο απλά, αν τηρούσαμε τις υποσχέσεις μας και εξασκούσαμε την Εθνική μας κυριαρχία για να προστατεύσουμε όσους πραγματικά έχουν ανάγκη. Η επιτυχία, ή όχι, της Α.Μ.Κ. της Τρ. Αττικής και η συμπεριφορά των μετοχών της Εθνικής, όταν μπει προς διαπραγμάτευση το σύνολο των μετοχών, την Δευτέρα 14/12, θα μας δώσουν μια καλύτερη αίσθηση του πού πηγαίνει το Χρηματιστήριο".

Αρκετά "τσιμπημένες" οι συναλλαγές στα συμβόλαια του δείκτη, όσον αφορά την Αγορά Παραγώγων, ενώ μετά την χθεσινή αποκλιμάκωση, νέα μικρή άνοδο παρουσίασαν οι αποδόσεις των Ελληνικών Κρατικών τίτλων στην Αγορά ομολόγων: 3ετες 8,22%, 5ετες 8,38% και 10ετες 8,41%.

Τεχνικά, το σημερινό κλείσιμο του Γενικού Δείκτη πολύ κοντά στο υψηλό ημέρας και υψηλότερα των 560 - 568 μονάδων, αφήνει περιθώρια για κίνηση προς τις 590 μονάδες, όμως από εκεί και ψηλότερα θα χρειαστούν περισσότερα "καύσιμα".

Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης και σύμφωνα με τα ημερήσια διαγράμματα οι 171 μονάδες είναι κοντινή αντίσταση και οι 180 κύρια. Οι 164 μονάδες κοντινή και οι 161 κύρια στήριξη και απόλυτο, ενδοσυνεδριακό, ιστορικό χαμηλό για τον 25αρη. "Intraday position short" με "stop" τις 182 μονάδες.

Σύμφωνα με τα βραχυπρόθεσμα διαγράμματα, ουσιαστική αλλαγή στο υπάρχον καθοδικό πλάνο, θα προκληθεί μόνο με την επιβεβαιωμένη ανοδική τμήση των 640 μονάδων για το Γενικό Δείκτη και του επιπέδου των 192 με 195 μονάδων για τον FTSE 25.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Τρίτη συνεχόμενη πτωτική εβδομάδα προδιαγράφεται για το Ελληνικό Χρηματιστήριο, με τον Γενικό Δείκτη να καταγράφει νέο χαμηλό από τα μέσα Ιουνίου του 2012" αναφέρει ο Βαγγέλης Σιούτης.

Λογική, λοιπόν, η σημερινή προσπάθεια τεχνικής αντίδρασης της Αγοράς, αφού η πίεση των τελευταίων ημερών ήταν έντονη. Μια τεχνική αντίδραση που τα όρια της μπορεί να εξαντληθούν στις παρυφές των 600 μονάδων (!)

Ο σημαντικότερος λόγος της έντονα πτωτικής κίνησης του Χ.Α. ήταν ότι μετά την ανακεφαλαιοποίηση των Τραπεζών πρέπει να προσαρμοστούν όλοι οι παράγοντες της Αγοράς σε αυτό το νέο τοπίο.

Η τεράστια αλλαγή στην κεφαλαιοποίηση των Τραπεζών επιφέρει σημαντικές αλλαγές στα δεδομένα του Χ.Α. Το πρώτο κύμα αλλαγών ολοκληρώθηκε χθες με την αλλαγή στη στάθμιση των Alpha Bank και Eurobank στους δείκτες του Χ.Α. Αυτό είχε σαν αποτέλεσμα εκδήλωση αγορών για τις συγκεκριμένες μετοχές που απορρόφησαν έτσι σημαντικό αριθμό "αναγκαστικών" πωλήσεων από ομολογιούχους, αλλά και σημαντικές πωλήσεις, τις τελευταίες μέρες, στους υπόλοιπους Δεικτοβαρείς τίτλους, που κινούνται πια στην πλειοψηφία τους κάτω από τους ΚΜΟ 200 ημερών.

Η διατάραξη αυτή της ισορροπίας μεταξύ αγοραστών - πωλητών θα συνεχιστεί και τις επόμενες εβδομάδες. Ακολουθούν οι αλλαγές στις σταθμίσεις για τον δείκτη της MSCI στις 17/12, οι αλλαγές στους δείκτες του οίκου FTSE στις 21/12 και οι επικείμενες αλλαγές στους δείκτες του Χ.Α. λόγω αλλαγή της στάθμισης για Εθνική και Πειραιώς ( περιμένουμε την ανακοίνωση από το Χ.Α. για την ακριβή ημέρα της αλλαγής).

Με την ολοκλήρωση όλων αυτών των αλλαγών θα έχουμε για άλλη μια φορά ένα Τραπεζοκεντρικό Χρηματιστήριο, ενώ για τις υπόλοιπες μετοχές του FTSE Large Cap η τυχόν πίεση στις τιμές τους θα διαμορφώσει επίπεδα τιμών ελκυστικά για τοποθετήσεις.

Τα προαπαιτούμενα, το Ασφαλιστικό και η σταθερότητα της Κυβέρνησης θα καθορίσουν και την πορεία του Χ.Α. H αρνητική αντίδραση των ομολόγων την τρέχουσα εβδομάδα, στους διαξιφισμούς Κυβέρνησης - Δανειστών ήταν χαρακτηριστική της σημασίας επίτευξης συμφωνίας και αποκατάσταση της εμπιστοσύνης.

"Την επόμενη εβδομάδα, πέρα των αλλαγών στους δείκτες, έχουμε την Δευτέρα την έναρξη των νέων μετοχών της Εθνικής, ενώ την Παρασκευή ( 18/12) έχουμε λήξη Παραγώγων" υπενθυμίζει ο υπεύθυνος συναλλαγών της Guardian Trust ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Με μόνη "πράσινη" εξαίρεση τον δείκτη Sensex 30 (+0,88%), ολοκληρώθηκε η προτελευταία συνεδρίαση της εβδομάδας στις μεγάλες Ασιατικές Αγορές, όπου τις μεγαλύτερες απώλειες σημείωσε ο Nikkei (-1,32%).

Επιφυλακτικά θετικό το κλίμα στην Ευρώπη, ενώ προσπάθεια ανασύνταξης των αγοραστών, παρατηρείται κατά τις πρώτες ώρες της συνεδρίασης στην Wall Street.

Οριακά κέρδη για τον χρυσό, πιέζεται χαμηλότερα το ευρώ, ενώ δείχνει να χάνει και τα $37 το πετρέλαιο.

Ξεκινώντας από την Ευρώπη, η Κεντρική Τράπεζα της Ελβετίας αποφάσισε σήμερα να διατηρήσει αμετάβλητο το επιτόκιό της στο -0,75%, ενώ δήλωσε πως αν χρειαστεί θα παρέμβει στην Αγορά Συναλλάγματος προκειμένου να αποδυναμώσει το "σημαντικά υπερτιμημένο" Ελβετικό Φράγκο. Η Κεντρική Τράπεζα της Χώρας διατήρησε αμετάβλητο το εύρος του στόχου για το 3μηνο Libor στο -1,25% με -0,25%, όπως προέβλεπαν και οι αναλυτές.

Με οκτώ ψήφους υπέρ και μία ψήφο κατά, το ΔΣ της Τράπεζας της Αγγλίας αποφάσισε να διατηρήσει αμετάβλητα τα επιτόκια στο 0,5%, ενώ με 9 ψήφους υπέρ και καμία κατά, αποφασίστηκε να διατηρηθεί το όριο του QE στα 375 δισ. στερλίνες.

"Μία μεγάλη πλειοψηφία Φορέων χάραξης πολιτικής της Ευρωπαϊκής Κεντρικής Τράπεζας δεν επιθυμεί να τονώσει περαιτέρω την ποσοτική χαλάρωση", τόνισε ο Yves Mersch, προσθέτοντας πως η κίνηση της ΕΚΤ να αγοράσει νέα ομόλογα, καθώς τα παλιά λήγουν, μπορεί να ρίξει στην Αγορά εκατοντάδες δισεκατομμύρια ευρώ. Ο Mersch τόνισε πως η απόφαση να συνεχιστεί η αγορά ομολόγων αντιστοιχεί στην εισαγωγή 320 δισ. ευρώ, αν αυτό εξακολουθήσει για δύο χρόνια από το 2017. Ταυτόχρονα υπογράμμισε πως η συνολική αγορά του Περιφερειακού χρέους, όπου η ΕΚΤ επίσης θα αρχίσει να αγοράζει, είναι αξίας μέχρι και 380 δισ. ευρώ.

Μεταφερόμενοι στις ΗΠΑ, ο αριθμός των ατόμων που υπέβαλαν αίτημα για επίδομα ανεργίας την εβδομάδα που έληξε στις 5 Δεκεμβρίου αυξήθηκε, στους 282.000 από 269.000. To επίπεδο αυτό είναι το υψηλότερο των τελευταίων πέντε μηνών. Οι αναλυτές προέβλεπαν ότι θα παραμείνει αμετάβλητος στα 269.000.

Οι τιμές για τα εισαγόμενα αγαθά υποχώρησαν για πέμπτο συνεχόμενο μήνα το Νοέμβριο, κατά 0,4% σε σχέση με τον προηγούμενο μήνα, σύμφωνα με το Υπουργείο Εργασίας, κυρίως λόγω της μείωσης των τιμών καυσίμων. Οι οικονομολόγοι που συμμετείχαν σε δημοσκόπηση της "The Wall Street Journal", ανέμεναν πτώση 0,7%.

Υπενθυμίζεται ότι η επιτροπή της Fed συνεδριάζει στις 15 και 16 Δεκεμβρίου. Η πλειοψηφία των αναλυτών εκτιμά ότι θα αποφασίσει την αύξηση των επιτοκίων.

Επιστροφή στο ΧΑ

Επιστρέφοντας "εντός των τειχών", στο 24,6% (έναντι 24,7% τον Αύγουστο και 26,1% τον Σεπτέμβριο του 2014) υποχώρησε η ανεργία τον Σεπτέμβριο του 2015, σύμφωνα με στοιχεία της ΕΛΣΤΑΤ.

Ξεκινά, εκ νέου, κάλυψη των Ελληνικών Τραπεζών η Wood & Co. μετά από την "τέλεια καταιγίδα του 2015" όπως τη χαρακτηρίζει, και την ολοκλήρωση των αυξήσεων κεφαλαίου με μεγάλα discount.

Ο οίκος τονίζει ότι βλέπει αξία στην Alpha Bank και τη Eurobank, για τις οποίες δίνει σύσταση "buy" με τιμές στόχους στα 3,29 και 1,3 ευρώ αντίστοιχα. Παράλληλα, επαναδιατυπώνει συστάσεις "hold" για τις μετοχές των Πειραιώς και Εθνικής, με στόχους τα 0,38 και 0,5 ευρώ αντίστοιχα.

Από την άλλη και σύμφωνα με ανακοίνωση του Χ.Α., στην περίπτωση της Εθνικής Τράπεζα θα υπάρξει αλλαγή του συντελεστή στάθμισης των μετοχών της εταιρείας σε όλους τους δείκτες στους οποίους συμμετέχει σε 1.1073. Η αλλαγή θα πραγματοποιηθεί πριν την έναρξη των συναλλαγών της συνεδρίασης που θα αποφασισθεί ως ημερομηνία έναρξης διαπραγμάτευσης των νέων μετοχών της εταιρείας.

Όπως προαναφέρθηκε, ο Γενικός Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο, αναρριχόμενος μέχρι τις 577,97 μονάδες (+3,25%). Στις 17.00 βρέθηκε στις 576,79 (+3,04%) και μέσω των τελικών δημοπρασιών έκλεισε στις 576,51 μονάδες με κέρδη 2,99%.

Ο τζίρος υποχώρησε στα 127,3 εκατ. από τα οποία τα 9,5 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΠΕΙΡ, ΑΛΦΑ, ΕΥΡΩΒ, ΦΦΓΚΡΠ, ΟΤΕ, ΕΧΑΕ, ΟΠΑΠ, ΦΡΛΚ, ΑΛΦΑΤΠ).

Alpha Bank, Eurobank και ΟΠΑΠ "απασχόλησαν" το 71% της συνολικής μικτής αξίας συναλλαγών.

Θα μπορούσε να είναι πολύ καλύτερη η τελική εικόνα, από 57 ανοδικές μετοχές, έναντι 39 πτωτικών, ενώ 15 τίτλοι ολοκλήρωσαν την συνεδρίαση με απώλειες μεγαλύτερες του 8%.

Από τις μετοχές του FTSE25, δεν ήλθαν σε επαφή με το θετικό πρόσημο οι Εθνική, Πειραιώς και Eurobank.

Αντίθετα, δεν "πάτησαν σε αρνητικό έδαφος" οι Αεροπορία Αιγαίου, ΕΕΕ, Ελλάκτωρ, ΕΥΔΑΠ, ΕΧΑΕ, Μέτκα, ΟΛΠ, ΟΤΕ, Τέρνα Ενεργειακή, Τιτάν, Viohalco, Grivalia, Lamda Development, Motor Oil, Jumbo.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Alpha Bank, Folli Follie Group, Ελλάκτωρ και Jumbo και στο χαμηλό ημέρας η Πειραιώς.

----ΧΠΑ

Συνεδρίαση αξιοσημείωτης ανοδικής αντίδρασης, με την Αγορά Παραγώγων να ακολουθεί την κίνηση της υποκείμενης.

Αξιοπρόσεκτη αύξηση των συναλλαγών στα συμβόλαια του δείκτη και λόγω εκκίνησης στις μετακυλίσεις θέσεων, ενώ σημαντικά υψηλότερα κινήθηκε ο όγκος στα Σ.Μ.Ε. επί μετοχών (22.105 συμβόλαια).

Στα 12.562 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Δεκέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 3.900, 2.048 για τον Δεκέμβριο και 1.852 για τον Ιανουάριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 170,5) κινήθηκε μεταξύ 165,5 και 170,75 μονάδων και διατήρησε το premium στο 0,25%, σύμφωνα με την τιμή εκκαθάρισης.

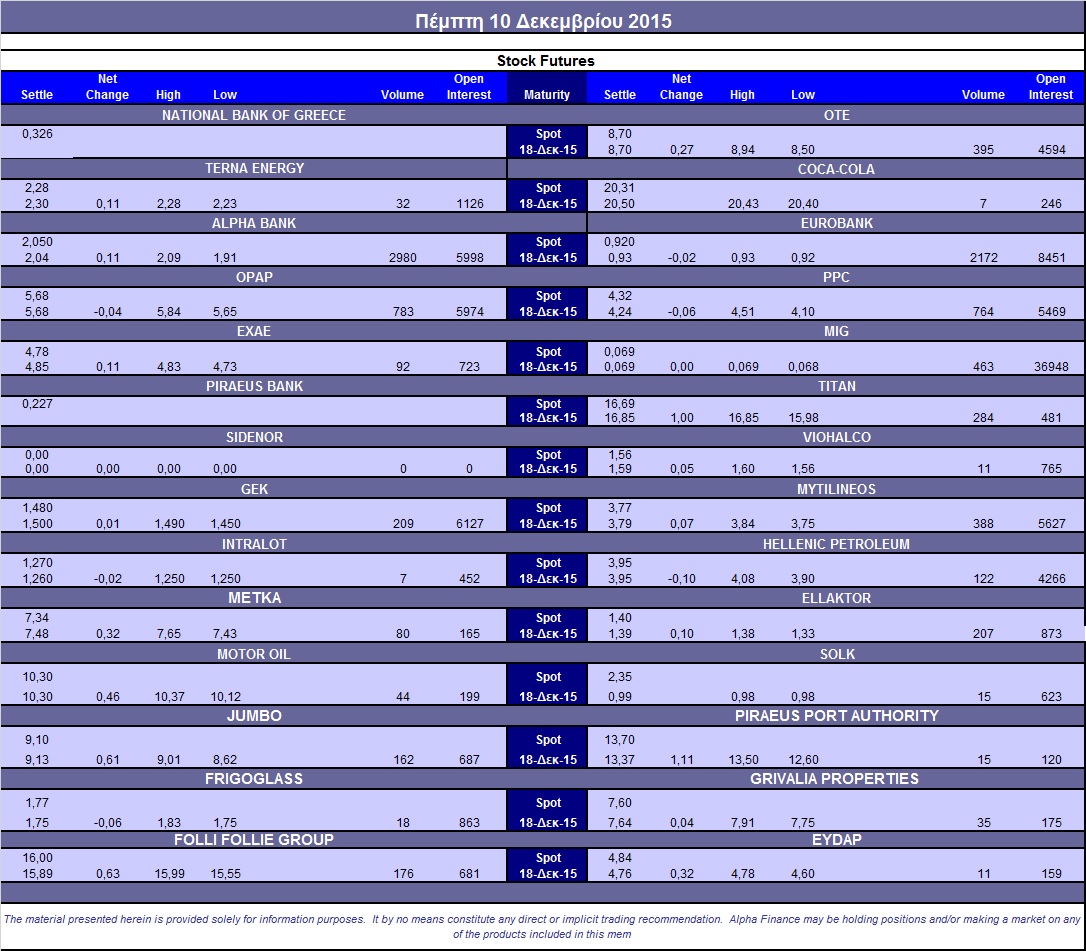

Δεν υπήρξε αξιοσημείωτος δανεισμός τίτλων, ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (1.314), ΔΕΗ (988), ΟΤΕ (518), MIG (1.153), Alpha Bank (3.486), Eurobank (2.800), ΓΕΚ (331), Ελ. Πετρέλαια (257), Μυτιληναίο (497), Ελλάκτωρα (240), ΕΧΑΕ (175), Folli Follie Group (182), Τιτάνα (539), Jumbo (222), Μέτκα (155), Πειραιώς (8.866).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα ανέβηκε στα επίπεδα του 46%, ενώ η κινητικότητα συγκεντρώθηκε στα δικαιώματα αγοράς όπου άλλαξαν χέρια 280 τεμάχια.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: ΔΕΗ (1.166.293 τεμ.) και Eurobank (1.432.716 τεμ.).

Πηγή: Alpha Finance