Ο Γενικός Δείκτης, όσο και ο κλαδικός δείκτης των Τραπεζών άθροιζαν οκτώ συνεχόμενες πτωτικές συνεδριάσεις, με αθροιστικές απώλειες 20,87% και 48,74% αντίστοιχα.

Από εκεί και πέρα, ο Φεβρουάριος είχε να επιδείξει μόλις μία θετική συνεδρίαση (1/2), μέχρι και χθες, ενώ από την αρχή του χρόνου ο "λογαριασμός" ήταν 21 πτωτικές συνεδριάσεις έναντι μόλις επτά ανοδικών.

Τα παραπάνω σε συνδυασμό με τα "τεχνικά" προβλήματα που προέκυψαν, για μία ακόμα φορά, στις χθεσινές τελικές δημοπρασίες, άφηναν "παράθυρο" αισιοδοξίας για τουλάχιστον θετικό ξεκίνημα, όταν χθες και για πολλοστή φορά, Εθνική, Πειραιώς, Eurobank, Αττικής, Ελ. Πετρέλαια, Τραπεζικός δείκτης και FTSE25, έκλεισαν σε ένα ακόμα ιστορικό χαμηλό.

Το ζητούμενο ήταν να μην "ξαναπαιχτεί το έργο" από την συνεδρίαση της Πέμπτης, όταν ο Γενικός Δείκτης είχε φθάσει να κερδίζει περισσότερο από 2% και ολοκλήρωσε την συνεδρίαση στο χαμηλό ημέρας, με απώλειες 0,32%.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Υπενθυμίζεται ότι στην χθεσινή συνεδρίαση και κατά τις τελικές δημοπρασίες έμειναν σημαντικές εκκρεμότητες, το "project price" που διαμορφωνόταν ήταν υψηλότερο του 3% από την τιμή της τελευταίας πράξης ενεργοποιήθηκε και δεύτερο "ΑΜΕΜ". Όμως για "ατυχία" των "όψιμων" αγοραστών ενεργοποιήθηκε, εκ νέου, η διάταξη που θέλει "σε περίπτωση που η τιμή κλεισίματος που προκύπτει από τις τελικές δημοπρασίες έχει διαφορά μεγαλύτερη του 3% από την τελευταία πράξη και μετά την ενεργοποίηση του δεύτερου 'ΑΜΕΜ', η τιμή κλεισίματος διαμορφώνεται μεσοσταθμικά, εκτός και αν ο όγκος των δημοπρασιών είναι μεγαλύτερος του 30% του ημερήσιου όγκου.

Έτσι οι Εθνική, Eurobank, Πειραιώς, ΔΕΗ και Ελ. Πετρέλαια έκλεισαν στο "κόκκινο" και με βαριές απώλειες, αλλά και σημαντικό ανεκτέλεστο αγορών, αφήνοντας πιθανότητες, σημερινής, ανοδικής εκκίνησης.

Από εκεί και πέρα, αξίζει να αναφερθεί ότι η σημερινή αντίδραση ήταν εξαιρετικά χαμηλού κόστους (ο χαμηλότερος τζίρος των τελευταίων επτά συνεδριάσεων) και έμοιαζε περισσότερο με ανακωχή πωλήσεων και σαφώς λιγότερο με επιστροφή του αγοραστικού ενδιαφέροντος, έστω και αν αυτή η κίνηση έδωσε ανάσα στους λίγους "long", εν όψει της επόμενης Παρασκευής (19/2), όταν και λήγουν τα συμβόλαια Φεβρουαρίου, στην Αγορά Παραγώγων.

Αξίζει να σημειωθεί ότι υποστηρικτικά στην κίνηση που επιχείρησαν κατά την σημερινή συνεδρίαση οι, χαρακτηριζόμενοι από βραχυθεσμοπάθεια, αγοραστές έδρασε η ανακοίνωση του MSCI που δεν εμπεριείχε αρνητικές εκπλήξεις, η κίνηση επαναγοράς χρέους της Deutsche Bank και το deal Μαρινόπουλου - Σκλαβενίτη.

Πιο συγκεκριμένα, τις τριμηνιαίες αλλαγές στους ομώνυμους δείκτες ανακοίνωσε η χθες το βράδυ ο ΜSCI στις οποίες δεν σημειώθηκαν προσθήκες ή διαγραφές ελληνικών μετοχών. Σημειώνεται ότι στον MSCI Standard Index Greece περιλαμβάνονται οι μετοχές των: Alpha Bank, OTE, Eurobank, Εθνικής, Πειραιώς, OΠΑΠ, Jumbo, Tιτάνα, FF Group και ΔΕΗ.

Επίσης, "η Deutsche Bank σχεδιάζει επαναγορά χρέους 3 δισ. ευρώ" σύμφωνα με το πρακτορείο Bloomberg και αυτό έδωσε σημαντικά "καύσιμα" ανόδου και στον Γερμανικό DAX.

Από την άλλη, δεν έλειψαν και οι αρνητικές ειδήσεις, που σε άλλες περιπτώσεις και αν δεν υπήρχε "ανάγκη" αντίδρασης, έστω και τεχνικού χαρακτήρα, θα έφερναν νέο κύμα επιφυλακτικότητας σε όσους έχουν απομείνει να ασχολούνται με τα δρώμενα στο Ελληνικό Χρηματιστήριο.

Πιο συγκεκριμένα, "ο συνδυασμός μεταρρυθμίσεων - ελάφρυνσης χρέους πρέπει να είναι πειστικός", επισήμανε ο Διευθυντής Ευρωπαϊκού Τμήματος του ΔΝΤ σε άρθρο που δημοσιεύτηκε σε blog του ΔΝΤ Π. Τόμσεν. "Δεν μπορούμε να δούμε πώς θα πιαστούν οι στόχοι χωρίς μείωση συντάξεων". Πολιτικά δύσκολη η "αντιστάθμιση" του πλεονάσματος 3,5% με μεγαλύτερη μείωση χρέους. Βλέπει μέτρα έως 7-9 δισ ευρώ.

Εν τω μεταξύ, υψηλότερη από τις εκτιμήσεις που είχαν διατυπωθεί το τελευταίο διάστημα και ήθελαν την Οικονομία να σημειώνει μηδενική, ή οριακή, ύφεση το 2015 ήταν η συρρίκνωση. Σύμφωνα με την πρώτη εκτίμηση της Στατιστικής Υπηρεσίας, για το τέταρτο τρίμηνο του 2015 και με βάση τα διαθέσιμα εποχικά διορθωμένα στοιχεία, το Ακαθάριστο Εγχώριο Προϊόν σε όρους όγκου παρουσίασε μείωση κατά 0,6% σε σχέση με το 3ο τρίμηνο 2015, ενώ σε σύγκριση με το 4ο τρίμηνο 2014 η πτώση ήταν 1,9%.

Με αυτό το δεδομένο, η ύφεση για το σύνολο της χρονιάς διαμορφώνεται σε 0,66% του ΑΕΠ. Επιστρέφοντας στο Χ.Α., αξίζει να σημειωθεί ότι η σημερινή αντίδραση ήταν απόλυτα αναμενόμενη από τα προσυνεδριακά σχόλια των εγχώριων αναλυτών που εστίαζαν στην λήξη της "αγωνίας" για πιθανές αρνητικές εκπλήξεις από τον MSCI και στα σχετικά θετικά σχόλια από το χθεσινό Eurogroup, όμως όλοι περίμεναν η αντίδραση να συνοδευτεί από αυξημένες συναλλαγές και αυτό το τελευταίο ασφαλώς και δεν συνέβη.

Από την άλλη, η αξιοπρόσεκτη ανοδική αντίδραση των Ευρωπαϊκών Αγορών, κόντρα στο "κόκκινο" της Ασίας, το ξεκίνημα της Wall Street με ανοδικές διαθέσεις, το σχετικό, εγχώριο "short covering" και η έλλειψη εκπλήξεων από τις τελικές δημοπρασίες, βοήθησαν τους βασικούς δείκτες του Χ.Α. να ολοκληρώσουν την συνεδρίαση κοντά στα υψηλά ημέρας, σε μία απόλυτα ολέθρια εβδομάδα, για το Ελληνικό Χρηματιστήριο.

Οι πρώτες συνεδριάσεις της επόμενης εβδομάδας θα κληθούν να δείξουν αν τα πρόσφατα ενδοσυνεδριακά χαμηλά (420 μονάδες για τον Γενικό Δείκτη, 113 μονάδες για τον FTSE25 και 17,9 μονάδες για τον Τραπεζικό δείκτη), μπορούν να αποτελέσουν "τοπικό πυθμένα" και να δώσουν μία αντίδραση που θα διατηρηθεί περισσότερο από μία ημέρα (το ρεκόρ συνεχόμενων ανοδικών συνεδριάσεων, για το τρέχον έτος, είναι τρεις, στο διάστημα από 22 έως και 26/1/2016).

Τεχνικά, θεωρείται θετικό ότι ο Γενικός Δείκτης έκλεισε το χθεσινό "gap" στις 446,58 - 449,37 μονάδες και υπό προϋποθέσεις, μπορεί να ελπίζει σε κίνηση προς τις 471 και σε ακρότητα προς τις 498,5 μονάδες, με πρώτη αντίσταση τις 455 - 460 μονάδες. Το "stop" στο "intraday short" είναι στις 464 μονάδες, ενώ για τους περισσότερους συντηρητικούς δεν αλλάζει κάτι αν δεν σημειωθούν συνεχόμενα κλεισίματα υψηλότερα των 495 - 499 μονάδων.

Σε περίπτωση υποτροπής του κλίματος, πρώτη στήριξη στις 443 μονάδες και αμέσως επόμενη το πρόσφατο χαμηλό των 420 μονάδων.

Στις περιπτώσεις των Τραπεζικού δείκτη (+16,5%) και FTSE25 (+4,63%), τα "stop" στα "intraday short" εντοπίζονται στις 25 και 121 μονάδες, αντίστοιχα (ο πρώτος έκλεισε υψηλότερα από το τεχνικά ζητούμενο), όμως αυτά είναι απόλυτα θεωρητικά για δύο δείκτες που έρχονται από συνεχόμενα ιστορικά χαμηλά.

H πορεία του Τραπεζικού Δείκτη από την αρχή του έτους

Μένοντας στα τεχνικά δεδομένα και πηγαίνοντας σε επιμέρους Δεικτοβαρείς τίτλους, δεν υπάρχει αμφιβολία ότι ο τίτλος της Alpha Bank (+13,79%), έχει το καλύτερο ημερήσιο διάγραμμα και μάλιστα έδωσε ένα πρώτο σήμα επιβίβασης με την ανοδική διαφυγή υψηλότερα των 1,26 ευρώ. Αν συνεχίσει η ανοδική αντίδραση, επόμενες αντιστάσεις στα 1,37 και 1,57 ευρώ.

Δεν ικανοποίησε το +6,55% των Ελληνικών Πετρελαίων, με δεδομένο ότι ο τίτλος ερχόταν από συνεχόμενα ιστορικά χαμηλά. Αν και έγινε η υπέρβαση της πρώτης αντίστασης στα 3,04 ευρώ, δείχνει ότι τα χρειαστεί το "κάτι παραπάνω" προκειμένου να υπάρξει θετικό αποτέλεσμα με την αποφασιστική αναμέτρηση στην ζώνη 3,40 - 3,50, πάντα υπό την προϋπόθεση ότι θα συνεχιστεί η αντίδραση.

Ιδιαίτερους, τεχνικούς και όχι μόνο, προβληματισμούς, δημιουργεί η εικόνα του Τιτάνα (-0,99%), ο οποίος έκλεισε ακριβώς επάνω στην αποφασιστική στήριξη των 15,00 ευρώ, φλερτάροντας με χαμηλά 29 μηνών (!) Καθοδική διαφυγή θα ανοίξει τον δρόμο για δοκιμασία των επόμενων στηρίξεων στα 14,62 και 14,30 ευρώ, ενώ μόνο κλεισίματα υψηλότερα των 16,80 ευρώ, θα δημιουργήσουν "ρίγη" ανησυχίας σε όσους διατηρούν θέσεις "short".

Σε χαμηλό 29 μηνών η μετοχή του Τιτάνα

Αξίζει να σημειωθεί ότι το "κουδούνι" της λήξης, βρήκε τους Viohalco (-1,94%), Grivalia (-2,11%), Motor Oil (-0,48%), ΕΥΔΑΠ (-0,25%), ΟΛΠ (-2,33%) και Τιτάνα (-0,99%) να μην ακολουθούν την "πανστρατιά" αντίδρασης, ενώ αμετάβλητοι ολοκλήρωσαν την συνεδρίαση οι ΓΕΚΤΕΡΝΑ και Μέτκα.

Από την πλευρά των "πράσινων" τα μεγαλύτερα κέρδη για Alpha Bank (+13,79%), Eurobank (+10,2%), Lamda Development (+9,54%), Εθνική (+25%), Πειραιώς (+20,99%) και Ελλάκτωρα (11,46%).

Μεταφερόμενοι στα στατιστικά, η χρηματιστηριακή εβδομάδα που ολοκληρώθηκε έδωσε απώλειες 9,84% για τον Γενικό Δείκτη, 20,5% για τον κλαδικό δείκτη των Τραπεζών, από την συνολική κεφαλαιοποίηση του Χ.Α. αφαίρεσε 2,8 δισ ευρώ, ενώ η μέση μικτή αξία συναλλαγών ενισχύθηκε κατά 36,6% και διαμορφώθηκε στα 76,8 εκατ. ευρώ.

Από την αρχή του χρόνου, ο Γενικός Δείκτης σημειώνει απώλειες 28,04%, ο Τραπεζικός απώλειες 57,35% και η συνολική κεφαλαιοποίηση του Χ.Α. 12,6 δισ ευρώ.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Το κυριότερο γεγονός του 1989 ήταν η πτώση του τείχους του Βερολίνου, γεγονός το οποίο σφράγισε το τέλος της 'Βελούδινης Επανάστασης' στην Ανατολική Ευρώπη" αναφέρει ο Μάνος Χατζηδάκης.

Ήταν μια χρονιά γεμάτη κομβικά γεγονότα τόσο εντός όσο και εκτός των Ελληνικών συνόρων, που έμελε να αλλάξουν το ρου της Ευρωπαϊκής Ιστορίας. Ήταν επίσης μια χρονιά κατά την οποία ο Γενικός Δείκτης διαπραγματεύονταν στα τρέχοντα επίπεδα, ενώ οι 420 μονάδες που είναι και το χαμηλό μέχρι στιγμής του 2016, ήταν η τιμή του Δείκτη στις 11 Σεπτεμβρίου εκείνης της χρονιάς. Το Χρηματιστήριο είχε 85 εισηγμένες εταιρίες και η συνολική κεφαλαιοποίηση της Αγοράς ήταν 2,36 δισ ευρώ.

Η εταιρεία με την μεγαλύτερη κεφαλαιοποίηση ήταν τα Τσιμέντα Ηρακλής (291 εκατ. ευρώ) και από τις τότε εισηγμένες, μετά από τους εταιρικούς μετασχηματισμούς και τις διαγραφές που έχουν ακολουθήσει, είναι ζήτημα αν οι μισές εταιρείες εξακολουθούν να διαπραγματεύονται σήμερα.

Η διαφορά όμως δεν είναι τόσο στην σύνθεση, ή στην αξία των μετοχών τότε και τώρα. Η μεγάλη διαφορά είναι ότι τότε η Αγορά ήταν σε πορεία μακροχρόνιας ανοδικής τάσης, ανακάμπτοντας προς τα επίπεδα διαπραγμάτευσης της Μαύρης Δευτέρας του 1987. Το 2016 ήδη έχει καταγράψει απώλειες μεγαλύτερες από το 2015 και η Ελληνική Αγορά έχει το δυσάρεστο προνόμιο της πρωτιάς στις αρνητικές αποδόσεις των Ξένων Αγορών.

Όπως και να έχει η πτώση του τελευταίου τείχους τιμών (460 μονάδες) που σηματοδοτούσαν τα χαμηλά του 2012 έγινε με τον "πάταγο" που του αρμόζει. Οι συναλλαγές είχαν στοιχεία πανικού και ξεπουλήματος, η διάχυση ήταν καθολική μεταξύ "δικαίων" και "αδίκων", βρίσκοντας εναλλάξ πατήματα πωλήσεων στην εγχώρια και την ξένη ειδησεογραφία.

Από πλευράς ειδήσεων η κατάσταση δεν μεταβλήθηκε προς το καλύτερο, αντιθέτως τα βασικά μέτωπα παραμένουν ανοικτά χωρίς ξεκάθαρο χρονικό ορίζοντα, ενώ και η εικόνα στις Ξένες Αγορές παραμένει σταθερά νευρική.

Επομένως η προσδοκία ανόδου ακουμπάει περισσότερο στην φτήνια, την απότομη και γρήγορη διολίσθηση των τιμών, παρά σε κάποιο ισχυρό λόγο που θα έδινε διάρκεια στην άνοδο. Αυτά μέχρι στιγμής, καθώς η ημερομηνία ορόσημο της ψήφισης του Ασφαλιστικού νομοσχεδίου πλησιάζει, αποτελώντας το σημείο αναφοράς για το τέλος της εγχώριας εσωστρέφειας.

Τεχνικά το ανοδικό ξέσπασμα της Παρασκευής αποφόρτισε το σερί των 8 συνεχόμενων πτωτικών συνεδριάσεων, αφού ο Γενικός Δείκτης συμπλήρωσε αθροιστικές απώλειες 21% για να ανακάμψει από την ζώνη των 420 μονάδων. Ο βαθμός πίεσης των βραχυπρόθεσμων ταλαντωτών το μεσημέρι της Πέμπτης έφθασε πολύ κοντά σε ιστορικά χαμηλές τιμές, η ταχύτητα και η ένταση της πτώσης ήταν τέτοια που αντίδραση είχε την μορφή ακίδας.

Η συνέχεια της Παρασκευής ήταν μεν ισχυρή σε ένταση, αλλά αδύναμη σε συναλλακτικό όγκο. Αυτό ενδεχομένως θέτει ένα στοιχείο προβληματισμού ως προς τις δυνατότητες αυτής της κίνησης, καθώς η πτώση που προηγήθηκε έγινε με τζίρους άνω των 70 εκατ. ευρώ, γεγονός που θα βάλει ένα θέμα απορρόφησης της προσφοράς σε επίπεδα ελαφρώς υψηλότερα από τα τρέχοντα (460 μονάδες).

Από την άλλη πλευρά τα διαγράμματα (ειδικά των Τραπεζικών μετοχών) έχουν ακόμα ικανά περιθώρια ανοδικής διαδρομής, αφού ο τεχνικός κορεσμός έρχεται μετά από μια κίνηση 10% – 15% κατά περίπτωση. Ακόμα είναι νωρίς για να κρίνουμε την ανοδική ανάσα η οποία θα κριθεί από τις συνεδριάσεις που θα έχουν χαρακτήρα κατοχύρωσης κερδών, καθώς και από τους συσχετισμούς των συναλλακτικών όγκων.

"Το ημερολόγιο της ερχόμενης εβδομάδας παραμένει εξαιρετικά φτωχό από εταιρικές πράξεις, ή ανακοινώσεις οικονομικών δεικτών. Την Τρίτη λήγει η περίοδος διαπραγμάτευσης των δικαιωμάτων για την αύξηση του μετοχικού κεφαλαίου της Nexans, ενώ την ίδια ημέρα ξεκινά η διαπραγμάτευση των δικαιωμάτων για την αύξηση του μετοχικού κεφαλαίου της Τηλέτυπος. Η Coca Cola ανακοινώνει αποτελέσματα το πρωί της ερχόμενης Πέμπτης. Την ερχόμενη Παρασκευή λήγουν οι σειρές Παραγώγων για τον μήνα Φεβρουάριο ενώ η Αγορά της Αμερικής θα παραμείνει κλειστή την προσεχή Δευτέρα" υπενθυμίζει ο υπεύθυνος του τμήματος ανάλυσης της Beta Sec.

Οι διεθνείς οικονομικές εξελίξεις

Μόνο ο δείκτης Sensex 30 (+0,15%) γλύτωσε από την "μανία" των πωλητών, στις μεγάλες Αγορές Ασίας και Ειρηνικού, όπου τις μεγαλύτερες απώλειες σημείωσε ο Ιαπωνικός Nikkei (-4,84%), κλείνοντας στο χαμηλότερο επίπεδο του έτους και συμπληρώνοντας την χειρότερη εβδομάδα από το 2008.

Στο Χρηματιστήριο της Σεούλ, η διαπραγμάτευση του δείκτη για τις μετοχές της μικρότερης κεφαλαιοποίησης ανεστάλη για 20 λεπτά, αφότου ο δείκτης υποχώρησε έως 8,2%, για να κλείσει στο -6,1%.

Στο Χρηματιστήριο του Χονγκ Κονγκ ο Hang Seng έκλεισε στο χαμηλότερο επίπεδο από το 2012, ενώ με εξαιρετικό ενδιαφέρον αναμένεται η συμπεριφορά του Κινέζικου Χρηματιστηρίου, που επιστρέφει σε συναλλαγές την Δευτέρα, μετά την εβδομαδιαία αργία για το νέο έτος.

Αξιοσημείωτα κέρδη στην Ευρώπη και στο ξεκίνημα της συνεδρίασης στο NYSE, με βοήθειες και από τα σημαντικά κέρδη του Πετρελαίου.

Διορθώνουν χαμηλότερα Χρυσός και Ευρώ.

Ξεκινώντας εξ Ανατολών, ο Ιάπωνας Υπουργός Οικονομικών Taro Aso ανακοίνωσε ότι "η Κυβέρνηση θα ενεργήσει καταλλήλως στις Αγορές συναλλάγματος, εφόσον κριθεί αναγκαίο".

Ερχόμενοι στην Ευρώπη, μέτρια αύξηση της Οικονομίας της ανακοίνωσε για το δ' τρίμηνο του 2015 η Γερμανία. Σύμφωνα με τα στοιχεία της Ομοσπονδιακής Στατιστικής Υπηρεσίας, το τριμηνιαίο ΑΕΠ αυξήθηκε κατά 0,3%, όσο και το προηγούμενο τρίμηνο. Τα στοιχεία αυτά ευθυγραμμίστηκαν με τις εκτιμήσεις των αναλυτών.

Ο συνολικός ρυθμός ανάπτυξης της Γερμανικής Οικονομίας το 2015 διαμορφώθηκε στο 1,7%.

Με τον ίδιο ρυθμό όπως και το προηγούμενο τρίμηνο "έτρεξε" η Οικονομία της Ευρωζώνης το δ' τρίμηνο του 2015, σύμφωνα με τα στοιχεία που δημοσιοποίησε η Eurostat. Συγκεκριμένα, το ΑΕΠ της Ευρωζώνης κατέγραψε αύξηση 0,3% σε τριμηνιαία βάση, και 1,5% σε ετήσια βάση. Στην Ευρώπη των "28", το ΑΕΠ αυξήθηκε κατά 0,4% το δ' τρίμηνο σε τριμηνιαία βάση και κατά 1,8% σε ετήσια βάση.

Μεταφερόμενοι στις ΗΠΑ, οι Λιανικές Πωλήσεις ενισχύθηκαν για τρίτο διαδοχικό μήνα τον Ιανουάριο. Με βάση στοιχεία του Υπουργείου Εμπορίου, οι Λιανικές Πωλήσεις σημείωσαν άνοδο 0,2%, έναντι προβλέψεων για άνοδο 0,1%.

Εν τω μεταξύ, οι τιμές Εισαγωγών υποχώρησαν κατά 1,1% τον Ιανουάριο, έναντι πρόβλεψης για μείωση 1,1%. Πτώση 0,8% κατέγραψαν οι τιμές Εξαγωγών.

Πτώση σημείωσε η καταναλωτική εμπιστοσύνη τον Φεβρουάριο.

Ο δείκτης καταναλωτικής εμπιστοσύνης που καταρτίζει το Πανεπιστήμιο του Μίτσιγκαν υποχώρησε στις 90,7 μονάδες από 92 μονάδες προηγουμένως. Οι αναλυτές προέβλεπαν ότι θα παραμείνει σταθερός στις 92 μονάδες.

Οι επενδυτές δεν εγκαταλείπουν μόνο τις Ευρωπαϊκές μετοχές αλλά και τα χαμηλής πιστοληπτικής αξιολόγησης ομόλογα. Σύμφωνα με την Barclays, τα Αμερικάνικα ομόλογα "junk" έχουν υποχωρήσει πάνω από 4%, ενώ τα Ευρωπαϊκά ομόλογα υψηλής απόδοσης έχουν κινηθεί 3,7% χαμηλότερα. Όπως μεταδίδουν οι Financial Times, από την αρχή του έτους οι επενδυτές έχουν αποσύρει πάνω από $20 δισ από funds Αμερικάνικων ομολόγων "junk". "Η αυξανόμενη πίεση στην ρευστότητα εταιρειών χαμηλότερης αξιολόγησης, η συνεχής διεύρυνση των spreads και η διαρκής πίεση στους τομείς Εμπορευμάτων στηρίζουν την τελευταία μας πρόβλεψη για αύξηση του ποσοστού χρεοκοπιών στο 4,41% ως το τέλος του 2016" ανέφερε η Moody’s. Tα Ευρωπαϊκά ομόλογα υψηλής απόδοσης με αξιολόγηση μεταξύ "CCC" και "C" έχουν σημειώσει πτώση 7,96% τους τελευταίους τρεις μήνες. Τα εταιρικά Αμερικανικά ομόλογα με αξιολόγηση "CCC" έχουν καταγράψει απώλειες 14,5% την ίδια περίοδο.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα υπόλοιπα της σημερινής συνεδρίασης, ο Γενικός Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο αναρριχόμενος μέχρι τις 458,01 μονάδες (+3,89%). Στις 17.00 βρέθηκε στις 456,51 (+3,55%) και μέσω των τελικών δημοπρασιών έκλεισε στις 454,29 μονάδες με ημερήσια κέρδη 3,04%.

Ο τζίρος προσγειώθηκε στα 52,4 εκατ. από τα οποία τα 1,8 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΑΛΦΑ, ΚΥΠΡ). Η μετοχή της Alpha Bank "απασχόλησε" το 30% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, μόνο ο Τιτάνας δεν ήλθε σε επαφή με το θετικό πρόσημο. Αντίθετα, δεν "κοκκίνισαν" καθ΄ όλη την διάρκεια της συνεδρίασης οι Εθνική, Πειραιώς, Αεροπορία Αιγαίου, ΔΕΗ, ΕΕΕ, Ελ. Πετρέλαια, Μέτκα, Eurobank, Jumbo, Folli Follie Group.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισε η Folli Follie Group και στο χαμηλό οι Grivalia, ΕΕΕ και Μέτκα.

Χαμηλότερα του 25αρη, από σήμερα οι μετοχές της εταιρείας Νηρεύς (+29,33%), μετά από απόφαση του Χ.Α. μεταφέρθηκαν από την Κατηγορία "Επιτήρησης" στην Κύρια Αγορά.

Ικανοποιητική η τελική εικόνα με 72 ανοδικές μετοχές, έναντι 29 πτωτικών, ενώ 12 τίτλοι ολοκλήρωσαν την συνεδρίαση με διψήφιο ποσοστό ανόδου.

Καμία αλλαγή όσον αφορά την πρώτη 4αδα των κεφαλαιοποιήσεων του Χ.Α., όσον αφορά την "σειρά άφιξης": ΕΕΕ (6,022), ΟΤΕ (3,367), Alpha Bank (2,028) και ΟΠΑΠ (1,725 δισ ευρώ).

---ΧΠΑ

Συνεδρίαση ανοδικής αντίδρασης, η τελευταία της εβδομάδας και στην Αγορά Παραγώγων, όμως παρά το γεγονός ότι ξεκίνησαν οι μετακυλίσεις θέσεων, οι συναλλαγές παρουσίασαν καθίζηση τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (73.735 συμβόλαια).

Στα 12.608 συμβόλαια του δείκτη, αυξήθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Φεβρουάριος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 6.897, 5.113 για τον Φεβρουάριο και 1.784 για τον Μάρτιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 120,25) κινήθηκε μεταξύ 115 και 120,5 μονάδων, όμως η επιφυλακτικότητα των συναλλασσομένων μείωσε το υπάρχον premium στο 0,4%, σύμφωνα με την τιμή εκκαθάρισης.

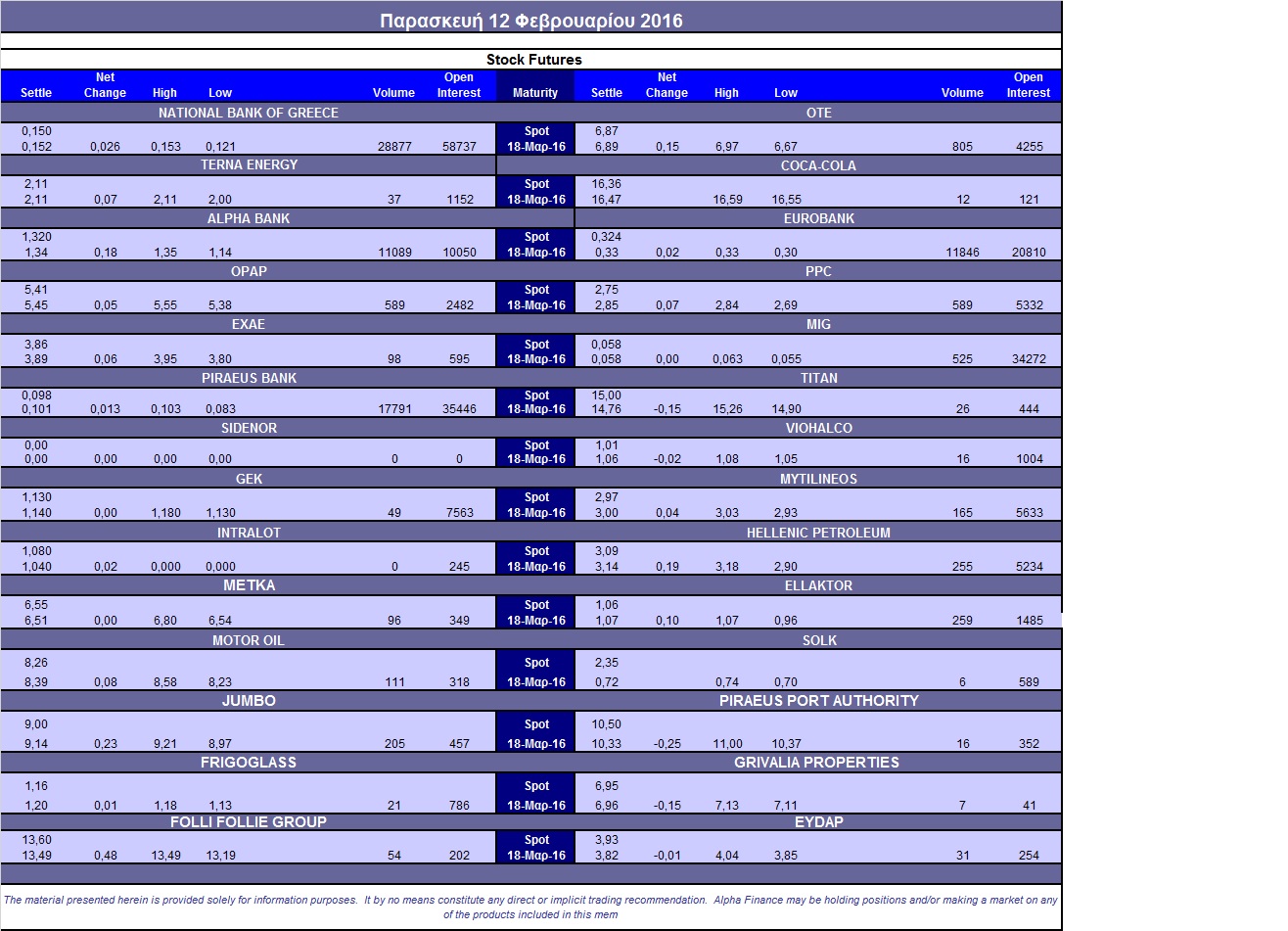

Δεν υπήρξε αξιοσημείωτος δανεισμός τίτλων, ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (613), ΔΕΗ (599), Alpha Bank (11.141), Eurobank (11.847), Πειραιώς (17.791), Εθνική (28.880), MIG (525), Μυτιληναίο (165), ΟΤΕ (805), Ελ. Πετρέλαια (255), Jumbo (205), Ελλάκτωρα (329), Motor Oil (111).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, στην Αγορά των δικαιωμάτων υψηλής κεφαλαιοποίησης πραγματοποιήθηκαν μόλις 178 δικαιώματα αγοράς, ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα ανέβηκε στο 49%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (1.691.527 τεμ.). Πειραιώς (6.583.662 τεμ.), Alpha Bank (5.411.784 τεμ.) και Eurobank (3.543.334 τεμ.).

Πηγή: Alpha Finance