Σε "ρηχά νερά" το ΧΑ, καθώς επιβεβαιώνεται η (προ ) συνεδριακή προσέγγιση του Euro2day.gr, πως μερίδα traders θα επιδιώξει να "κλειδώσει" βραχυπρόθεσμα κέρδη, με συνέπεια να μην αποκλείονται οι ενδοσυνεδριακές μικροδιορθώσεις.

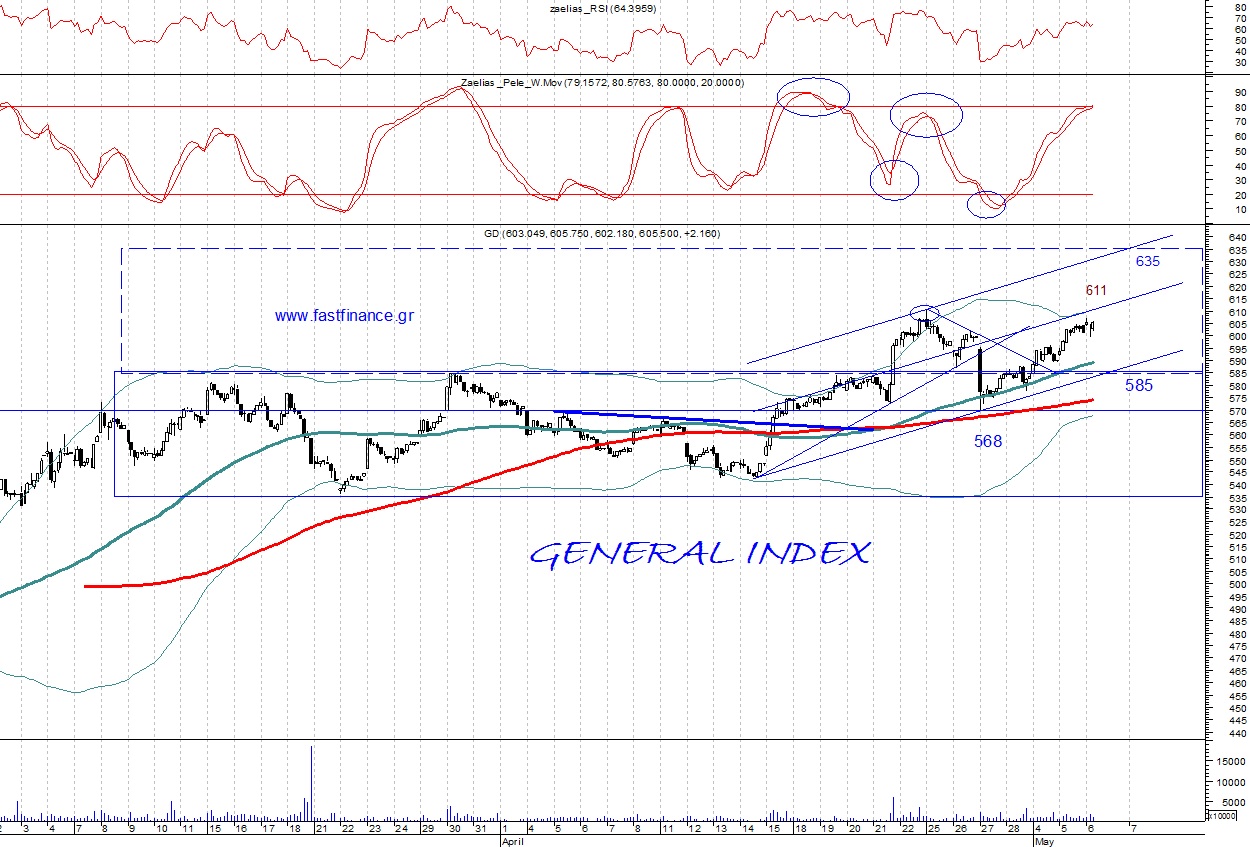

Κάπως έτσι, λίγο ως πολύ φυσιολογικά εξελίσσεται η συνεδρίαση με την αγορά να παρακολουθεί τις εκτός και εντός των τειχών εξελίξεις. Δικαιολογημένη η διακύμανση βασικών δεικτών, μετοχών σε στενό εύρος, με εμφανή την διάθεση των traders να μην επισπεύσουν την προσπάθεια υπέρβασης των 610 μονάδων. Υψηλό ημέρας οι 607,28 μονάδες, όπως σημειώθηκε στα πρώτα 10΄-15΄ της συνεδρίασης για να ακολουθήσει στη συνέχεια ελεγχόμενη κατοχύρωση και αλλαγή θέσεων και συντήρηση δυνάμεων έως το όριο των 598 μονάδων.

Η εικόνα του Γενικού Δείκτη

Ηχηρή παρέμβαση ΔΝΤ, μέσω Financial Times, με το Ταμείο να επανέρχεται στο προφανές με την επιστολή Λαγκάρντ να περιέχει αρκετά κοινής λογικής συμπεράσματα και προτάσεις. Οπως σημείωνε έμπειρος χρηματιστηριακός παράγων μέχρι την Δευτέρα το μεσημέρι θα διατυπωθούν και διαρρεύσουν πολλές εκτιμήσεις, προθέσεις από την πλευρά των 4 δανειστών τη ώρα που στην Αθήνα, κυβέρνηση και Μαξίμου θα "μετρούν" την βαρύτητα των απεργιακών κινητοποιήσεων και τις κοινοβουλευτικές αντοχές.

Για το δεύτερο ο βαθμός αβεβαιότητας/επισφάλειας είναι πολύ χαμηλότερος (σχεδόν ελάχιστος ) του πρώτου, αλλά ας περιμένουμε και ανάλογα θα πράξουμε, από Δευτέρα.

Με εβδομαδιαία απόδοση 11,01% ο τραπεζικός κλάδος (και 22,83% μηνιαία, και 59,98% σε 3μηνιαία ) στην περιοχή των 49-51 μονάδων συγκεντρώνει το 70% του τζίρου. Σε γενικές γραμμές ικανοποιητική η αξία συναλλαγών, εκτός από τις τραπεζικές, κατανέμεται στις σηματωρούς ΟΤΕ,ΟΠΑΠ και στα blue chips Μυτιληναίου, ΕΧΑΕ, ΕΛ.ΠΕ, FF Group αλλά και των Fourlis, Sarantis κ.α.

Συντήρηση δυνάμεων λοιπόν και με τη μέχρι τώρα εικόνα της αγοράς, ζητούμενο φαίνεται να είναι ένα "κλείσιμο" του ΓΔ έστω οριακά πάνω από τις 602 μονάδες και για τον FT25 στις τιμές των 168 ή 169 μονάδων.

Στα της συνεδρίασης της Δευτέρας ο πήχης μπαίνει με βάση το προσχέδιο της ατζέντας που δημοσιοποίησε ο Γερούν Ντάισελμπλουμ, με ότι αυτό μπορεί να σημαίνει για την βραχυπρόθεσμη τάση και με ορίζοντα το τακτικό Eurogroup της 24ης Μαίου.

Παράλληλα οι "αγορές" γνωρίζουν, πως σε αυτή τη συγκυρία ακόμη και με το ακραία αρνητικό σενάριο η Ελλάδα δεν θα αφεθεί (όπως το 2015), καθώς είναι γνωστές οι προσπάθειες του ESM για προληπτική γραμμή χρηματοδότησης στην απευκταία περίπτωση που δεν επέλθει συμφωνία ακόμη και μετά το δημοψήφισμα της 24ης Ιουνίου. Ο επικεφαλής του Μηχανισμού, Κλάους Ρέγκλινγκ έχει επεξεργαστεί ένα σχέδιο στήριξης προκειμένου να καλυφθούν οι υποχρεώσεις της Ελλάδας έναντι (κυρίως ) της ΕΚΤ (στις 20 Ιουλίου), σχέδιο που τυγχάνει της έγκρισης τόσο της πλευράς Σόιμπλε όσο βεβαίως των ΕΚΤ και Κομισιόν.

Αυτά για να έχουμε σαφέστερη εικόνα της κατάστασης και μίας δεύτερης ερμηνείας των δηλώσεων Σόιμπλε για την επικινδυνότητα της κρίσης.

Ωστόσο περιοριζόμαστε στο βραχυπρόθεσμο που με αφετηρία (πλέον) τη Δευτέρα θα μας πάει προς τις 24 Μαίου.

Σε αυτή την στροφή των αγορών στην Ευρώπη επικρατούν κυρίως διορθωτικές τάσεις με ενδεικτική την υποχώρηση του DAX κατά 0,53% στις 9.778 μονάδες (σε κάθε περίπτωση δεν πρέπει να χαθούν σε "κλείσιμο" οι 9.702 μονάδες), την νέα "βύθιση" του ΜΙΒ στο Μιλάνο κατά 220 στις 17.700 μονάδες (δες κι Εκηβόλο για...κλίση του δείκτη) αλλά και πλέον του XU100 στην Κωνσταντινούπολη κατά 953, στις 77.745 μονάδες. Απώλειες πάνω από 1,25% προς ώρας στα χρηματιστήρια της Ιταλίας και της Τουρκίας, προφανώς- αλλά για διαφορετικούς λόγους- προσμετρώνται στα της συνεδρίασης. Για να μην αναφερθούμε στους νέους κλυδωνισμούς στο ισπανικό χρηματοπιστωτικό σύστημα (σε μακρά προεκλογική περίοδο η Ισπανία) και την απειλούμενη επαναφορά της Πορτογαλίας σε νέο μνημόνιο.

Χρήσιμα νομίζω όλα αυτά, καθώς οι καιροί είναι τόσο ρευστοί και πονηροί με ότι αυτό μπορεί να σημαίνει και για το ελληνικό πρόβλημα.

Στα του ταμπλό, σταθερά πάνω από τα 2 ευρώ της αμκ οι συναλλαγές στην Alpha Bank, έπιασε τα 0,30 της αμκ στις 12.50΄-12.55΄ η μετοχή της Εθνικής με την Πειραιώς να ακολουθεί έως τα 0,278 και την Eurobank έως τα 0,874 ευρώ.

Σημείο αναστροφής συνολικά για τον κλάδο θεωρείται από ορισμένους ο συγχρονισμός και των 4 μετοχών σε τιμές πάνω από αυτές των τελευταίων αμκ για αυτό και προσβλέπουν σε υπέρβαση των 0,30 για τη μετοχή της ΕΤΕ ακολούθως δε των 0,30 για την Πειραιώς και του ενός ευρώ για την Eurobank. Με μία υποθετική τιμή στα 2,20-2,25 για την Alpha Bank οι τιμές αυτές αντιστοιχούν (στο περίπου ) στις 60 μονάδες, που έχει τεθεί ως στόχος για τον ΔΤΡ από τα ελάχιστα των 17 μονάδων.

Κατοχύρωση θέσεων σε Viohalco, ΓΕΚ/Τέρνα και δευτερευόντως σε Μυτιληναίο, Motor Oil, METKA.

Κινητικότητα στη μεσαία κατηγορία σε τίτλους των Sarantis στα 9,15 ευρώ, των Σωληνουργείων Κορίνθου στα 0,949 , της Autohellas στα 11,57, του Πλαισίου στα 4,23 , των Ελληνικών Καλωδίων στα 0,681 ευρώ.

Λίγο πριν τις 15.00 είχαν αλλάξει χέρια περί τις 80 εκατ. μετοχές (πάνω από 24 εκατ. μόνον στην Πειραιώς) με τον τζίρο στα 50 εκατ. ευρώ.

Σε τιμές κοντά στης υποκείμενης αγοράς τα Συμβόλαια του δείκτη, που έφταναν τις περίπου 3.000 ΣΜΕ.

Αυξημένος αριθμός ΣΜΕ και στις 4 συστημικές τραπεζικές με τα περισσότερα στην ΕΤΕ. Στα 10.596 τα ΣΜΕ της ΕΤΕ λίγο πριν τις 15.00΄. Χωρίς σημαντική μεταβολή η απόδοση των σειρών ομολόγων 2 και 5ετούς διάρκειας.