Στην τελική ευθεία για το Eurogroup της 24ης Μαΐου, εν μέσω αντικρουόμενων εξελίξεων για το θέμα του χρέους.

Στη Wall Street η Fed προκαλεί αναστάτωση, με αφορμή το ενδεχόμενο αύξησης των επιτοκίων τον Ιούνιο (!), δημιουργώντας νέα δεδομένα και ενόψει του δημοψηφίσματος στο Ηνωμένο Βασίλειο για το Brexit.

Στην Αθήνα, η κυβέρνηση περνά με σπουδή... τα πάντα όλα, από το νέο υπερ-ταμείο, που όπως σημειώνει ο Φώτης Κόλλιας προικοδοτείται με τα πάντα, μέχρι τη φορο-ομοβροντία που πλήττει παραγωγή, κατανάλωση, υπηρεσίες αλλά και το χρηματοπιστωτικό σύστημα. Επιπλέον με τροπολογία κατατέθηκε χθες βράδυ ο μηχανισμός δημοσιονομικών δαπανών.

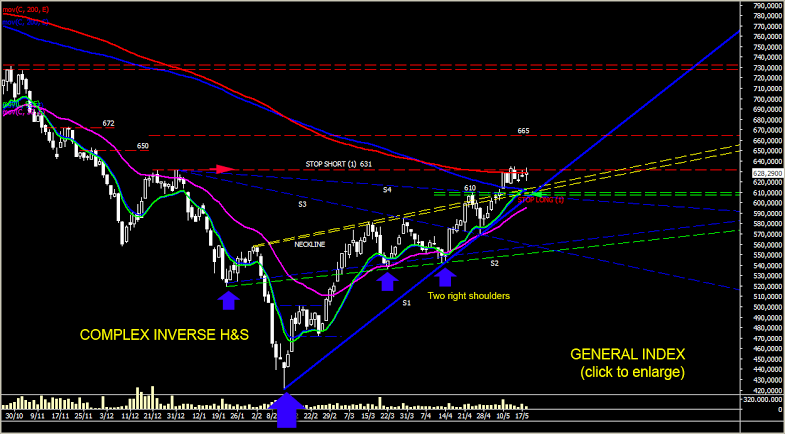

Ολα αυτά άμεσα και ταχύτατα, με συνοπτικές διαδικασίες, προκειμένου να εξασφαλισθεί η καταρχήν σύμφωνη γνώμη των 3 από τους 4 δανειστές στη Συνεδρίαση της ερχόμενης Τρίτης. Στον ρυθμό προεξόφλησης και αποτύπωσης αυτών των εξελίξεων (και) το ΧΑ, με την αγορά σε μία εκνευριστική συσσώρευση σε στενό εύρος, με τους αντιμαχόμενους αγοραστές-πωλητές να λαβαίνουν θέσεις μεταξύ 610-635 μονάδων και τη συνέχεια να εξαρτάται από την έκβαση του Eurogroup.

Η χθεσινή συνεδρίαση δεν έκανε τους traders σοφότερους, με τον Γενικό Δείκτη να διαμορφώνεται στις 628 μονάδες, με κέρδη και νέο βήμα του Δείκτη Τραπεζών προς τον στόχο των 60 μονάδων και με τη μεγάλη κεφαλαιοποίηση να ακολουθεί με ηπιότερα ποσοστά.

Φωτιά στους φόρους βάζει το πολυνομοσχέδιο, με την Ελενα Λάσκαρη να μετρά αλλαγές της τελευταίας στιγμής, ανατροπές σε ΕΝΦΙΑ, τέλη, αυξήσεις φόρων και ε.φ.κ., σε μία επιβάρυνση του κόστους καθημερινότητας που αναπόφευκτα θα πλήξει τη ζήτηση-κατανάλωση-λιανική, και όχι μόνο.

Συνέπειες που αργά ή γρήγορα και όταν φύγει από τη μέση το θέμα της αξιολόγησης θα αρχίσουν να αποτυπώνονται στα μεγέθη των ίδιων των εταιρειών που δραστηριοποιούνται σε αυτούς τους τομείς και κλάδους.

Πλην όμως οι traders είναι στοχοπροσηλωμένοι στην αξιολόγηση, η συσσώρευση των τελευταίων ημερών καταδεικνύει την αδημονία των βραχυπρόθεσμων για αποτέλεσμα την 24η Μαΐου. Ανάλογα από την έκβαση θα κριθεί και η βραχυπρόθεσμη τάση καθώς μετά από τέτοιας μορφής συσσωρεύσεις συνήθως ακολουθεί βίαιη αντίδραση. Εύλογο, συνεπώς, το ερώτημα εάν θα είναι προς την ανοδική ή την καθοδική κατεύθυνση, με τα ξένα σπίτια να πυκνώνουν τις εκθέσεις και αναλύσεις τους. Το γεγονός πως οι 4 στις 5 επικεντρώνονται στον τραπεζικό κλάδο δείχνει και την προτίμησή τους, εξηγεί τον καθημερινά σημαντικότατο τζίρο (σε σχέση με άλλους κλάδους) που εστιάζεται στις μετοχές κυρίως των 4 συστημικών τραπεζών.

Προτελευταία συνεδρίαση πριν τη λήξη της σειράς Μαΐου για τα Συμβόλαια του FT 25, μετά τη χθεσινή συνεδρίαση... τραμπάλα χωρίς αποτέλεσμα για τον ΓΔ, όπως σημείωνε ο Θανάσης Σταυρόπουλος. Συναλλαγές 71,2 εκατ. μετοχές, τζίρος 73,4 εκατ. ευρώ, με 37 ανοδικές και 52 μετοχές να υποχωρούν.

Πλέον η προσοχή των βραχυπρόθεσμων έχει επικεντρωθεί στο Eurogroup, από την έκβαση του οποίου θα φανεί εάν το ΧΑ θα υπερβεί με συνοπτικές διαδικασίες την ευρύτερη περιοχή των 665 ή θα... βυθιστεί χαμηλότερα των 610/605 μονάδων.

Προσώρας η πλειονότητα των επενδυτών θεωρεί ως πιθανότερο σενάριο αυτό που θέλει τους Ευρωπαίους δανειστές να δίνουν μία... ημιτελή συμφωνία και αξιολόγηση στην Αθήνα (με... ελλιπές το χρέος) και να αφήνουν υποσχέσεις για σημαντική (αλλά όχι άπαξ) χρηματοδοτική/δανειακή ενίσχυση της ελληνικής πλευράς. Κρίνοντας κι από τις τελευταίες δηλώσεις Σόιμπλε στη Handelsblatt, το θέμα του χρέους μετατίθεται για το φθινόπωρο, με ό,τι αυτό μπορεί να σημαίνει (και) για το ΧΑ.

Κερδίζεται πολιτικός χρόνος για την κυβέρνηση, που έστω με αστερίσκους θα επιδίωξει να αξιοποιήσει τις όποιες κινήσεις θα κάνει η ΕΚΤ και ο άριο Ντράγκι. Σύμφωνοι, δεν είναι το καλύτερο σενάριο για τις "αγορές", αλλά σίγουρα δεν είναι και ό,τι χειρότερο, που χρηματιστηριακά μπορεί να οδηγήσει το ΧΑ πάνω από τις 680 ίσως τις 700 μονάδες.

Αυτά όμως σε δεύτερο χρόνο, καθώς η βραχυπρόθεσμη προσέγγισή μας καλύπτει το διάστημα μέχρι και τις συνεδριάσεις της ερχόμενης Τρίτης-Τετάρτης.

Τεχνικά για τον FT 25 συνεχίστηκε το... φλερτ με το τοπικό υψηλό των 180 μονάδων, με τον ΔΤΡ να πλησιάζει κι άλλο προς τις 60 μονάδες και με το stop για τις short θέσεις να ανεβαίνει στις 174 μονάδες. Αντιστάσεις για τον FT 25 στις 183-185 μονάδες, με τον τραπεζικό κλάδο να είναι αυτός που θα κάνει τη διαφορά (είτε ανοδικά, είτε καθοδικά).

Το ανοδικό σενάριο εξακολουθεί να έχει τις περισσότερες πιθανότητες καθώς κρίνοντας από τα "τοπικά υψηλά" της σηματωρού Alpha Bank, η προεξόφληση των ξένων (και των... ξένων) επιχειρείται μέσω του κλάδου και προς υψηλότερες τιμές.

Στην αντίσταση των 2,41-2,42 ευρώ η σηματωρός Alpha Bank, που σε ενδεχόμενη διάσπασή της οδηγεί προς τα 2,56 ευρώ, με ό,τι αυτό μπορεί να σημαίνει και για τον ΔΤΡ.

ΓΕΚ, J&P ΑΒΑΞ συνεχίζουν ανοδικά, με αφορμή και τη συμφωνία για τον αγωγό ΤΑΡ από την κατασκευή του οποίου έχουν σημαντικό μερίδιο ωφελειών, όπως άλλωστε τα Σωληνουργεία Κορίνθου και δευτερευόντως ο ΕΛΛΑΚΤΩΡ.

Για Μυτιληναίο και Viohalco δοκιμάζονται οι στηρίξεις, στην Αεροπορία Αιγαίου φαίνεται να αντέχει η κύρια στήριξη στα 8 ευρώ, ο ΟΤΕ κρατάει τα 9 ευρώ, ενώ για τον ΟΠΑΠ θα πρέπει να συνεκτιμηθεί η κλιμακωτή αύξηση του φόρου στα τυχερά παιχνίδια, που αναφέρεται ο Φώτης Κόλλιας.

Στο διάγραμμα του ΓΔ που παρατίθεται (σε μέτρηση του Βασίλη Μαρκάκη) είναι εμφανής η συσσώρευση σε στενό εύρος εν αναμονή (καταρχήν) της έκβασης του καθοριστικού Eurogroup της επόμενης εβδομάδας.

Τέλος στα Παράγωγα, στα 6.347 μειώθηκαν τα Συμβόλαια του δείκτη για τον Μάιο, με μικρή υποτίμηση της τάξης του 0,3% σύμφωνα με την τιμή εκκαθάρισης. Περισσότερο δανεισμένοι τίτλοι εύλογα οι τραπεζικοί, ενώ και στα ΣΜΕ το μεγαλύτερο μέρος των θέσεων αφορά σε Συμβόλαια επί των μετοχών Εθνικής, Πειραιώς, Alpha Bank και Eurobank.