Ακριβώς πριν μία εβδομάδα και πιο συγκεκριμένα την Παρασκευή 22/9, ο Γενικός Δείκτης μέσω των τελικών δημοπρασιών (που είχαν κλείσει στο υψηλό ημέρας τους ΑΛΦΑ, ΒΙΟ, ΓΡΙΒ, ΕΕΕ, ΕΛΠΕ, ΜΕΤΚ, ΜΠΕΛΑ, ΟΤΕ και ΤΙΤΚ), είχε "δει" κλείσιμο υψηλότερα των 571 μονάδων και πιο συγκεκριμένα στις 571,57 μονάδες (+0,51%) σημειώνοντας το υψηλότερο κλείσιμο του Χ.Α. στην μετά "Brexit" εποχή.

Σήμερα με το Τραπεζικό "come back" και τις τελικές δημοπρασίες που έκλεισαν στο υψηλό ημέρας έξι μετοχές του FTSE25 (λεπτομερής αναφορά στην συνέχεια του σχολίου), επανέκαμψε υψηλότερα των 571 μονάδων, χωρίς όμως να δώσει νέο υψηλότερο κλείσιμο.

Από εκεί και πέρα, ολοκληρώθηκε η τελευταία συνεδρίαση της εβδομάδας, του μήνα και του χρηματιστηριακού επταμήνου.

Ξεκινώντας από τα εβδομαδιαία στατιστικά, ο Γενικός Δείκτης σημείωσε οριακές απώλειες 0,04% και ο κλαδικός δείκτης των Τραπεζών απώλειες 3,67%, ενώ η μέση ημερήσια μικτή αξία συναλλαγών διαμορφώθηκε στα 32,7 εκατ. ευρώ (-9%)

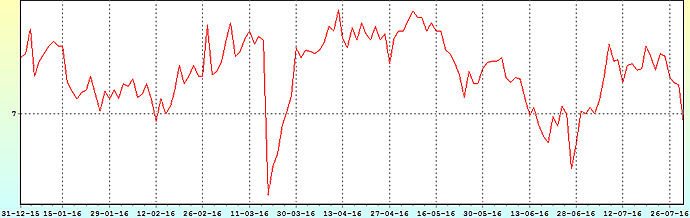

Ο Ιούλιος επανέφερε τον Γενικό Δείκτη (η ημερήσια πορεία του στο πρώτο διάγραμμα) σε θετικά μηνιαία κλεισίματα, με μηνιαία κέρδη +5,39%, ενώ ακριβώς στο νήμα επέπλευσε ο Τραπεζικός δείκτης με μηνιαία κέρδη 2,46%.

Το τέλος του χρηματιστηριακού επταμήνου βρήκε τον Γενικό Δείκτη με απώλειες 9,51% και τον κλαδικό δείκτη των Τραπεζών με απώλειες 39,96%.

Μετοχή του χρηματιστηριακού επταμήνου, παρά τις ελάχιστες συναλλαγές, η Βαρβαρέσος με απόδοση 1957,14%.

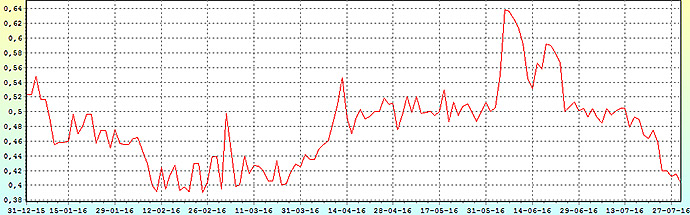

Από εκεί και πέρα και η σημερινή συνεδρίαση εξελίχθηκε στο συναλλακτικό τέμπο των αμέσως προηγούμενων συνεδριάσεων (ίσως αξίζει επισήμανσης ότι η σημερινή ανοδική συνεδρίαση, είχε οριακά χαμηλότερο τζίρο από την χθεσινή πτωτική) με τις Τραπεζικές μετοχές να προσπαθούν να αντιδράσουν στις πιέσεις που είχαν προηγηθεί και τις είχαν αναγκάσει να απειλούν επίπεδα σημαντικών στηρίξεων, η διάσπαση των οποίων θα έφερνε "πλεονάζουσα" προσφορά από τις κινήσεις "stop loss" και τον υπόλοιπο, μη Τραπεζικό, 25αρη να παρουσιάζει διττή εικόνα, με αρκετές από τις μετοχές τον απαρτίζουν, όπως ΕΕΕ (-1,28% και τρίτη συνεχόμενη πτωτική συνεδρίαση), ΟΠΑΠ (-0,69%), ΟΤΕ (-0,34% και τρίτη συνεχόμενη πτωτική συνεδρίαση), ΕΥΔΑΠ (-0,35%), Μυτιληναίο (-0,76%), ΓΕΚΤΕΡΝΑ (-1,02%), Grivalia (-3,48% και πέμπτη συνεχόμενη πτωτική συνεδρίαση, με κλείσιμο χαμηλότερα του ψυχολογικού ορίου των 7,00 ευρώ, η πορεία της μετοχής το 2016 στο δεύτερο διάγραμμα) και προφανώς Jumbo (-3,56%), μετά την αποκοπή του έκτακτου μερίσματος € 0,27 ανά μετοχή, από το οποίο θα παρακρατηθεί ο αναλογούν φόρος, βάσει της κείμενης νομοθεσίας (καθαρό ποσό: € 0,2430 ανά μετοχή).

Στα πρωινά τους σχόλια, αρκετοί από τους αναλυτές περίμεναν κάτι καλύτερο από τον Τιτάνα (+0,59%) μετά την χθεσινή ανακοίνωση των αποτελεσμάτων α΄ εξαμήνου, με την Euroxx Sec., στο πρωινό της report να επισημαίνει ότι "η μετοχή διαπραγματεύεται με EV/EBITDA για το 2016 8,2 φορές, το οποίο είναι 8% χαμηλότερο από τον ιστορικό μέσο όρο της εταιρείας που είναι στις 9 φορές".

Εννοείται ότι το +8,17% του Τραπεζικού δείκτη δεν αφήνει περιθώρια αμφιβολιών για τους θετικότερους πρωταγωνιστές ημέρας και οι αμέσως επόμενες συνεδριάσεις θα κληθούν να "απαντήσουν" αν η σημερινή Τραπεζική αντίδραση ήταν αποτέλεσμα πονταρισμάτων από όσους περιμένουν, από Δευτέρας, καλύτερες, χρηματιστηριακά, ημέρες για τις Ευρωπαϊκές Τραπεζικές μετοχές, ή για την δημιουργία "μαξιλαριού", πριν την εκδήλωση του νέου πτωτικού κύματος.

Στην δεύτερη περίπτωση τα σημερινά, Τραπεζικά, κέρδη θα επιστραφούν ταχύτατα και εντόκως (!)

Σε κάθε περίπτωση και όσον αφορά τον Τραπεζικό δείκτη, αυτός παραμένει "short", σύμφωνα με τα ημερήσια διαγράμματα, με "stop" στο 761. Στήριξη το 647 και κοντινή αντίσταση το 720. Διάσπαση του 647 μπορεί να δώσει συνέχιση στο 620

Λίγα, αλλά ενδιαφέροντα, τα άξια αναφοράς χαμηλότερα του 25αρη, με την μετοχή της Τρ. Κύπρου (+4,20%), ανά τακτά χρονικά διαστήματα, να παίζει τον ρόλο "μπαλαντέρ" δίνοντας βοήθειες στους δείκτες, τέταρτη συνεχόμενη ανοδική συνεδρίαση για τον Σαράντη (+4,26%), τρίτη συνεχόμενη για τον Πετρόπουλο (+2,76%), επέστρεψαν οι αγοραστές στην Sato (+16,67%), ενώ συνεχίζεται η πλαγιοκαθοδική κίνηση που έχει ξεκινήσει από τα 0,5920 ευρώ (κλείσιμο 17/6) για το Ιασώ (-2,89%, η πορεία της μετοχής το 2016 στο τρίτο διάγραμμα), με τον τίτλο να απειλεί τα χαμηλά τρέχοντος έτους και όχι μόνο.

Για τον Γενικό Δείκτη, παραμένουν σημαντικά τα άκρα 571 - 585 και 561 - 550 μονάδες. Ανοδική διαφυγή συνοδευόμενη από την απαραίτητη αύξηση του τζίρου, μπορεί να δώσει κίνηση προς τις 617 μονάδες. Σε αντίθετη περίπτωση, είναι θέμα αν θα αντέξει η στήριξη των 520 μονάδων. Το "stop" μας στο "long" είναι οι 549 μονάδες.

Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης (+1,76%), οι πρώτες αντιστάσεις οριοθετούνται στις 1532 - 1538 και 1541 μονάδες, που κατοχύρωση θα δώσει το έναυσμα για ανοδική κίνηση στο 1566, αν μη τι άλλο.

Καθοδική διάσπαση των 1492 μονάδων (daily position stop), ανοίγει την "καταπακτή" για "pull back" προς τις 1452 και 1422 μονάδες. "Intraday position short" με "stop" τις 1535 μονάδες.

Η πορεία των ξένων αγορών

Με μικτά πρόσημα ολοκλήρωσαν την τελευταία συνεδρίαση της εβδομάδας και του μήνα οι Αγορές Ασίας και Ειρηνικού, με τα μεγαλύτερα κέρδη για τον Nikkei (+0,56%) και τις μεγαλύτερες απώλειες για τον Hang Seng (-1,28%).

Μικρά κέρδη και κινήσεις πέριξ του προηγούμενου κλεισίματος στην Ευρώπη, ενώ με μικτές διαθέσεις ξεκίνησε η συνεδρίαση στην Wall Street.

Αξιοσημείωτα κέρδη για το Ευρώ, ελαφρώς μικρότερα για Χρυσό (νέα υψηλά διμήνου) και Πετρέλαιο.

Στην περίπτωση του "μαύρου χρυσού" η παραγωγή του ΟΠΕΚ αναμένεται να ανέλθει σε επίπεδα ρεκόρ τον Ιούλιο, σύμφωνα με έρευνα του πρακτορείου Reuters.

Η Σαουδική Αραβία, ο μεγαλύτερος Εξαγωγέας Πετρελαίου στον Κόσμο, διατήρησε την παραγωγή του κοντά σε ιστορικά υψηλά επίπεδα. Εν τω μεταξύ, το Ιράκ αύξησε την παραγωγή ενώ η Νιγηρία κατάφερε να εξάγει περισσότερο παρά τις επιθέσεις ένοπλων ομάδων σε εγκαταστάσεις.

Ξεκινώντας εξ Ανατολών, σήμερα το πρωί η BoJ δεν έριξε "το χρήμα από το ελικόπτερο" που περίμεναν οι Αγορές.

Η Τράπεζα της Ιαπωνίας ανακοίνωσε μικρή αύξηση των αγορών ETFs, όμως διατήρησε αμετάβλητο τον στόχο για τη νομισματική της βάση στα 80 τρισ. γεν, αλλά και τον ρυθμό αγοράς άλλων τίτλων, μεταξύ των οποίων και τα Ιαπωνικά Κρατικά ομόλογα, ενώ παράλληλα διατήρησε αμετάβλητο το επιτόκιο 0,1% για τις καταθέσεις στην BoJ.

Ερχόμενοι στην Ευρώπη και σύμφωνα με τα στοιχεία που ανακοίνωσε η Ομοσπονδιακή Στατιστική Υπηρεσία της Γερμανίας, οι λιανικές πωλήσεις μειώθηκαν κατά 0,1% σε μηνιαία βάση, ενώ σε ετήσια βάση αυξήθηκαν κατά 2,7%.

Αναλυτές που συμμετείχαν σε δημοσκόπηση του Reuters προέβλεπαν άνοδο 1,3% σε ετήσια βάση.

Αύξηση 0,2% εμφάνισε ο δείκτης τιμών καταναλωτή της Ευρωζώνης τον Ιούλιο, στο υψηλότερο επίπεδο των τελευταίων οκτώ μηνών, έναντι του 0,1% που ανέμεναν οι αναλυτές, σύμφωνα με τα στοιχεία που δημοσιοποίησε η Eurostat.

Επίσης, ανακοινώθηκαν τα στοιχεία για το ΑΕΠ του β' τριμήνου, το οποίο επιβραδύνθηκε στο 0,3% σε τριμηνιαία βάση από 0,6% το προηγούμενο τρίμηνο, όσο ανέμεναν οι αναλυτές, ενώ σε ετήσια βάση αυξήθηκε κατά 1,6% έναντι του 1,5% που προέβλεπαν οι αναλυτές.

Η Eurostat αναθεώρησε τα στοιχεία για το ΑΕΠ του α' τριμήνου, λέγοντας πως αυξήθηκε κατά 1,7% σε ετήσια βάση, έναντι του 1,6% που είχε ανακοινωθεί προηγουμένως.

"Το επίπεδο των μη εξυπηρετούμενων δανείων στις Τράπεζες της Ευρωπαϊκής Ένωσης θα είναι αυτό που θα βρεθεί στο επίκεντρο κατά την ανακοίνωση των αποτελεσμάτων των 'τεστ αντοχής' των μεγαλύτερων Ευρωπαϊκών Τραπεζών που θα ανακοινωθούν σήμερα το βράδυ", αναφέρει το δίκτυο CNBC.

Κοντά στο να οριστικοποιήσει ένα Κοινοπρακτικό σχήμα οκτώ Τραπεζών, προκειμένου να εγγυηθεί το σχέδιο άντλησης πέντε δισ. ευρώ βρίσκεται η "Monte dei Paschi", σύμφωνα με πηγή που επικαλείται το Reuters.

Πλάι στις JP Morgan και Mediobanca, το σχήμα αναμένεται να περιλαμβάνει τις Goldman Sachs, Santander, Citi, Credit Suisse, Deutsche Bank και BofA Merrill Lynch.

Μεταφερόμενοι στις ΗΠΑ, η Αμερικανική Οικονομία αναπτύχθηκε με χαμηλότερο ρυθμό από ότι προέβλεπαν οι αναλυτές το δεύτερο τρίμηνο. Το Υπουργείο Εμπορίου ανακοίνωσε πως το ΑΕΠ αναπτύχθηκε κατά 1,2%. Η ανάπτυξη του πρώτου τριμήνου αναθεωρήθηκε χαμηλότερα, στο 0,8% από 1,1%. Οι αναλυτές προέβλεπαν ότι το ΑΕΠ θα αυξηθεί κατά 2,5%.

Ο δείκτης καταναλωτικής εμπιστοσύνης που καταρτίζει το Πανεπιστήμιο του Μίτσιγκαν υποχώρησε με βάση την τελική μέτρηση στις 90 μονάδες τον Ιούλιο, από 93,5 μονάδες τον Ιούνιο.

Οι αναλυτές προέβλεπαν ότι θα διαμορφωθεί στις 90,5 μονάδες. Με βάση την αρχική μέτρηση του δείκτη η καταναλωτική εμπιστοσύνη είχε υποχωρήσει στις 89,5 μονάδες. Ο δείκτης τρεχουσών συνθηκών διαμορφώθηκε στις 109 μονάδες από 110,8 μονάδες τον Ιούνιο. Ο δείκτης προσδοκιών βούτηξε στις 77,9 μονάδες από 82,4.

Η εικόνα στο Χρηματιστήριο

Επιστρέφοντας στα δικά μας ο Γενικός Δείκτης, αλλάζοντας οκτώ φορές πρόσημο και σημειώνοντας πολλαπλές προσκρούσεις στην περιοχή των 560 μονάδων, σημείωσε ενδοσυνεδριακό χαμηλό στις 560,55 μονάδες (-0,41%).

Μετά τις 13.11 κινήθηκε μόνιμα με θετικό πρόσημο, στις 17.00 βρέθηκε στις 570,62 (+1,38%), μέσω των τελικών δημοπρασιών "είδε" το υψηλό ημέρας των 571,79 (+1,59) και ολοκλήρωσε την συνεδρίαση στις 571,33 μονάδες με ημερήσια κέρδη 1,51%.

Ο τζίρος με οριακή, σε σχέση με χθες, υποχώρηση στα 38,9 εκατ. από τα οποία τα 1,3 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΑΛΦΑ). Ο τίτλος της Alpha Bank απασχόλησε το 27,5% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, μόνο ο ΟΛΠ δεν ήλθε σε επαφή με το αρνητικό πρόσημο. Αντίθετα, δεν "πάτησαν σε θετικό έδαφος" οι ΕΕΕ, ΕΥΔΑΠ, ΟΠΑΠ, ΟΤΕ και Jumbo.

Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισε η Grivalia και στο υψηλό ημέρας οι Alpha Bank, Lamda Development, Folli Follie Group, Εθνική, ΕΥΔΑΠ και ΕΧΑΕ.

Ικανοποιητική η τελική εικόνα με 54 ανοδικές μετοχές, έναντι 28 πτωτικών, ενώ για 11 τίτλους τα ημερήσια κέρδη ξεπέρασαν το 6%.

Δεν σημειώθηκαν αλλαγές στην πρώτη τετράδα των κεφαλαιοποιήσεων του Χ.Α.: ΕΕΕ (6,815 δισ.), ΟΤΕ (4,264 δισ.), Alpha Bank (2,720 δισ.) και ΟΠΑΠ (2,280 δισ. ευρώ).

ΧΠΑ

Αλλαγή κλίματος με συνεδρίασης σημαντικής ανόδου και στην Αγορά Παραγώγων, που συνοδεύτηκε με μικρή αύξηση των συναλλαγών στα συμβόλαια του δείκτη και μείωση στα Σ.Μ.Ε. επί μετοχών (52.246 συμβόλαια).

Στα 3.882 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Αύγουστος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 1.424, 1.014 για τον Αύγουστο και 210 για τον Σεπτέμβριο - τιμή εκκαθάρισης για τον πρώτο μήνα 1.524,5) κινήθηκε μεταξύ 1.491,5 και 1.529,25 μονάδων, κλείνοντας με υποτίμηση 0,2%, σύμφωνα με την τιμή εκκαθάρισης

Δεν υπήρξε αξιοσημείωτος δανεισμός τίτλων, ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Alpha Bank (2.739), Eurobank (7.491), Πειραιώς (10.605), Εθνική (28.848), MIG (1.048), ΔΕΗ (374), ΟΤΕ (278), ΟΠΑΠ (285), Μυτιληναίο (130), Jumbo (115).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC (*), καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (16.675.741 τεμ.). Πειραιώς (24.591.262 τεμ.), Alpha Bank (10.905.968 τεμ.) και Eurobank (8.396.961 τεμ.).

(*) Τα στοιχεία Συναλλαγές Δανεισμού Τίτλων μέσω OTC δηλώνονται από τους χειριστές ΣΑΤ και αφορούν τις ποσότητες που έχουν καταγραφεί στο ΣΑΤ έως και τη προηγούμενη εργάσιμη ημέρα.