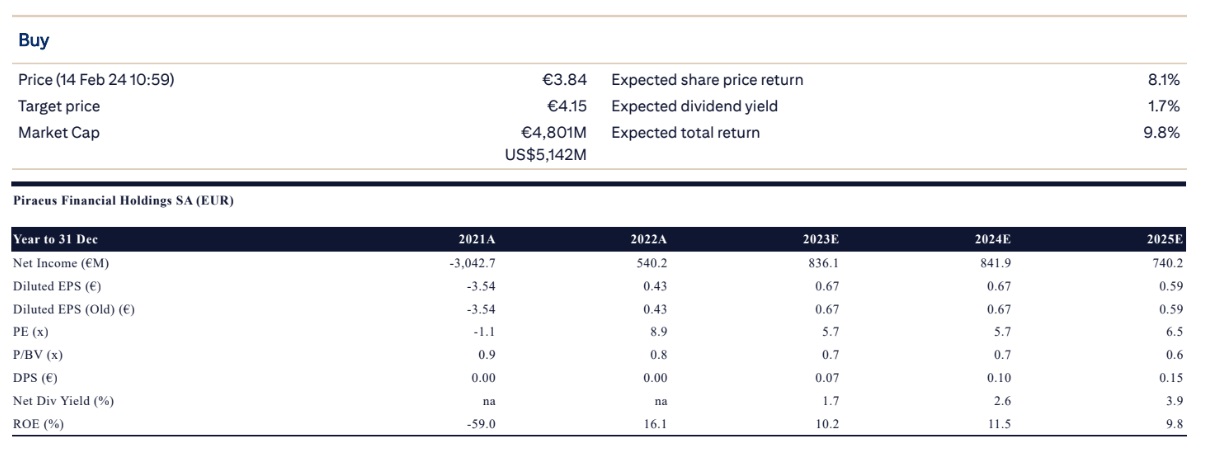

Με άκρως θετικά σχόλια υποδέχθηκαν την ανακοίνωση των στόχων για την περίοδο 2024-2026 οι αναλυτές της Citi και της JP Morgan. H μεν Citi έχει θέσει σύσταση «αγορά» και η δε JP Morgan «overweight», με τιμές-στόχους 4,15 ευρώ και 5 ευρώ αντίστοιχα.

Η Citi και ο Simon Nellis εξηγούν ότι η τράπεζα Πειραιώς πέτυχε ένα σταθερό φινάλε στο τέλος του 2023 και θεωρεί θετικό το επικαιροποιημένο επιχειρηματικό σχέδιο της διοίκησης, που προτείνει σταθερά κανονικοποιημένα κέρδη για τα επόμενα χρόνια και υποδηλώνει άνοδο στις προβλέψεις για τα κέρδη. Η τιμή-στόχος είναι στα €4,15 ευρώ, η σύσταση είναι buy και όλα δείχνουν ότι επίκειται αναβάθμιση στις επόμενες ημέρες.

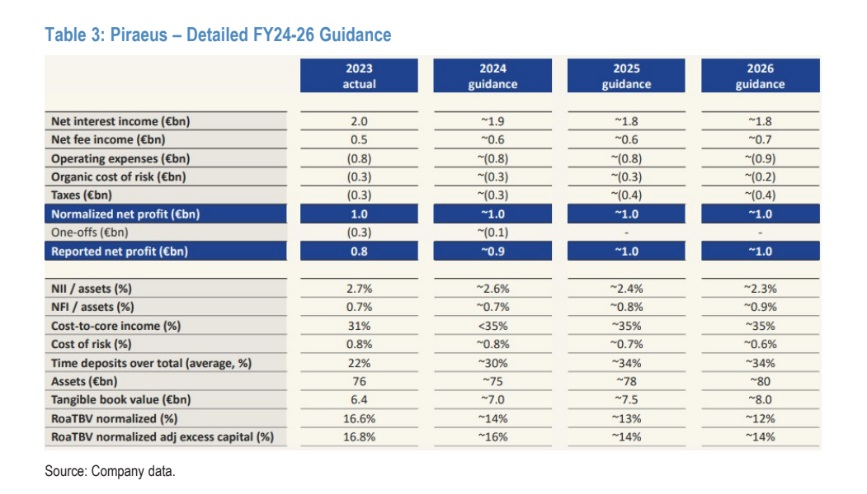

Πιο αναλυτικά, η Citi εξαίρει τους στόχους που ανακοινώθηκαν στο επικαιροποιημένο επιχειρηματικό σχέδιο για τα έτη 2024-2026. Η τράπεζα στοχεύει να διατηρήσει τα κέρδη (normalized) και τα κέρδη ανά μετοχή σταθερά την περίοδο 2024-2026 σε σχέση με το επίπεδο του 2023, με τα κανονικοποιημένα και τα αναφερόμενα κέρδη να συγκλίνουν το 2025.

H αύξηση των προμηθειών σε 700 εκατ. ευρώ έως το 2026, ο αυστηρός έλεγχος του κόστους με τον στόχο για τον δείκτη κόστους προς έσοδα να είναι στα επίπεδα του 35% περίπου, η μείωση του κόστους κινδύνου σε 60 μ.β. από 83 μ.β. το 2023 και η αύξηση του ενεργητικού σε 80 δισ. ευρώ από 76 δισ. ευρώ το 2023, δημιουργούν αυτή την ευνοϊκή εικόνα.

Ο δείκτης αποδοτικότητας ενσώματων ιδίων κεφαλαίων θα διαμορφωθεί στο 12% περίπου το 2026 από περίπου 14%, προσαρµοσµένος για τα πλεονάζοντα κεφάλαια. Η τράπεζα στοχεύει σε διανομή μερίσματος από τα κέρδη του 2023-2025 με μέρισμα ανά μετοχή 5 λεπτά, 20 λεπτά και 40 λεπτά ανά μετοχή για τα αντίστοιχα έτη.

Η άποψη της JP Morgan για τα αποτελέσματα της Tράπεζας Πειραιώς είναι ότι υπάρχει ένα ισχυρό μεσοπρόθεσμο guidance με κανονικοποιημένο κέρδος για τα έτη 2025-2026 περίπου 20% πάνω από τις εκτιμήσεις, με μέρισμα της τάξεως του 40% υψηλότερα και δείκτες διανομής της τάξεως του 25% με 50%.

«Οι αποτιμήσεις βάσει των κατευθυντήριων οδηγιών της Τράπεζας Πειραιώς φαίνονται ελκυστικές σε 4,8 φορές το 2025 σε όρους P/E και 0,64 φορές τον δείκτη P/TBV, με τις τρέχουσες αποτιμήσεις να διαμορφώνονται σε 5,8 φορές τον δείκτη P/E και 0,60 φορές τον δείκτη P/TBV, καθώς η μετοχή έχει ανέβει 21% περίπου φέτος. Εξετάζοντας τις υποκείμενες παραδοχές των κατευθυντήριων οδηγιών της Τράπεζας Πειραιώς, οι μέσες εκτιμήσεις για το επιτόκιο του Euribor σε περίπου 3,1% και 2,4% για τα έτη 2025 και 2026 φαίνονται πολύ υψηλότερες από ό,τι υποθέτουμε στα δικά μας μοντέλα στα επίπεδα του 2,5% και 2%. Σε άλλα σημεία, ωστόσο, οι στόχοι για τα έσοδα από αμοιβές είναι σημαντικά υψηλότεροι από την JPM και το consensus άνω του 30% για το 2026, γεγονός που μπορεί να παρέχει την αντιστάθμιση έναντι των πιέσεων που προκαλούνται από τα επιτόκια στα NII.

Οι στόχοι για το 2024-2026 βλέπουν τα κανονικοποιημένα καθαρά κέρδη στο ένα δισ. σε όλη την περίοδο καθοδήγησης, που είναι 13%, 18%, 9% πάνω από το consensus του Bloomberg και 3%, 21%, 19% πάνω από τις εκτιμήσεις μας. Συνολικά, οι στόχοι φαίνονται υποστηρικτικοί και οι μετοχές έχουν σημειώσει πολύ καλή πορεία φέτος, με αύξηση 21% έναντι 15% του δείκτη των τραπεζών για την Ελλάδα και σε γενικές γραμμές αμετάβλητη πορεία για τις ευρωπαϊκές τράπεζες», καταλήγει η τράπεζα.

Η Morgan Stanley διατηρεί την τιμή-στόχο στα 4,58 ευρώ με σύσταση overweight για την Τράπεζα ΠειραιώςΠΕΙΡ +0,86%. Η ίδια εκτιμά ότι η πρόβλεψη για το οικονομικό έτος 2024 για καθαρά κέρδη 0,9 δισ. ευρώ και 1 δισ. ευρώ το 2025 είναι καλύτερη από τo 0,8 δισ. ευρώ που προβλέπει. Η Πειραιώς στοχεύει σε δείκτη πληρωμών μερισμάτων 25% το 2024 και 50% το 2025 (έναντι consensus για 20% το 2024 και 30/35% το 2025).

Ακολουθήστε το Euro2day.gr στο Google News!Παρακολουθήστε τις εξελίξεις με την υπογραφη εγκυρότητας του Euro2day.gr

Ακολουθήστε το Euro2day.gr στο Google News!Παρακολουθήστε τις εξελίξεις με την υπογραφη εγκυρότητας του Euro2day.gr FOLLOW USΑκολουθήστε τη σελίδα του Euro2day.gr στο Linkedin

FOLLOW USΑκολουθήστε τη σελίδα του Euro2day.gr στο Linkedin«Η Tράπεζα Πειραιώς προβλέπει καθαρά κέρδη περίπου 0,9 δισ. ευρώ το 2024 και περίπου 1 δισ. ευρώ το 2025 και το 2026, ενώ η καθοδήγηση της εταιρείας ενσωματώνει μια πορεία των επιτοκίων της ΕΚΤ στο 3,75%, 2,75% και 2,5% το 2024, 2025 και 2026, αντίστοιχα (έναντι 3,25%, 2% και 2% της MS). Στην ανάπτυξη των εξυπηρετούμενων δανείων, η Tράπεζα Πειραιώς δίνει κατευθυντήριες γραμμές για 5% περίπου αύξηση των δανείων το 2024 και 6% περίπου αύξηση των δανείων το 2025 (έναντι 5,5% της MS το 2024 και 7% περίπου το 2025). Η τράπεζα σχεδιάζει επίσης να μειώσει την έκθεσή της σε NPEs σε περίπου 3% έως το 2025 (έναντι 3,8% MS). Η Πειραιώς θα στοχεύσει σε δείκτη αποπληρωμής 25% το 2024 και 50% το 2025 (έναντι 20% του MSe το 2024 και 35% το 2025), με την επιφύλαξη για τις ρυθμιστικές εγκρίσεις. Συνολικά, η Πειραιώς αναμένει ROTE περίπου 14% το 2024, περίπου 13% το 2025 και περίπου 12% το 2026», εκτιμά η MS.

Η ιταλική Mediobanca (ουδέτερη σύσταση και τιμή-στόχος τα 3,65 ευρώ) επισημαίνει ότι η Πειραιώς ανακοίνωσε κέρδη €211 εκατ. το 4ο τρίμηνο, ελαφρώς χαμηλότερα από τις προσδοκίες λόγω των εφάπαξ στοιχείων.

Καθαρά από αυτό, τα βασικά αποτελέσματα είναι σύμφωνα με τις προσδοκίες. Το κεφάλαιο είναι 10 μ.β. πάνω από τις εκτιμήσεις της στο 13,3%. Η Tράπεζα Πειραιώς παρουσίασε επίσης τους στόχους της για το 2024-2026. Συνολικά, οι στόχοι για το 2024 είναι σύμφωνοι με την ίδια, ενώ τα κέρδη του 2025 είναι διψήφια πάνω από τις εκτιμήσεις της MB λόγω του 5% υψηλότερου καθαρού εσόδου από τόκους, 7% υψηλότερων προμηθειών, που αντισταθμίζονται εν μέρει από το υψηλότερο κόστος. Η τράπεζα προτείνει 0,05 ευρώ μέρισμα από τα κέρδη του 2023 (ελαφρώς κάτω από το €0,06 του MBe).

Για το μέλλον, αναμένει να αυξήσει τον δείκτη διανομής σε 25 με 50% το 2024-2025 (πάνω από τον δείκτη διανομής 20-25% που προβλέπει η ίδια). «Εμείς αναμένουμε ότι η αγορά θα χαιρετίσει την εξέλιξη των κερδών και την αύξηση του δείκτη πληρωμών. Ωστόσο, αυτό θα εξαρτηθεί από τις υποκείμενες παραδοχές, ιδίως όσον αφορά το beta των καταθέσεων για την πορεία του NII. Η καλύτερη καθοδήγηση σχετικά με τα τέλη θα πρέπει να είναι ευπρόσδεκτη από την αγορά», εκτιμά η Mediobanca.

Σφραγίζονται καταστήματα σε Κολωνάκι, Μαβίλη και Φωκίωνος Νέγρη

Σφραγίζονται καταστήματα σε Κολωνάκι, Μαβίλη και Φωκίωνος Νέγρη  Πόσους χυμούς πουλάνε Θεοδωρόπουλος - Ταμβακάκης

Πόσους χυμούς πουλάνε Θεοδωρόπουλος - Ταμβακάκης Η Intrum Hellas πωλεί ακίνητα 1,5 δισ. ευρώ στην τιμή κτήσης

Η Intrum Hellas πωλεί ακίνητα 1,5 δισ. ευρώ στην τιμή κτήσης Αλαλούμ με servicers και δικηγορικά γραφεία

Αλαλούμ με servicers και δικηγορικά γραφεία Euronet: Κίνδυνος μαζικής απόσυρσης ΑΤΜ σε νησιά

Euronet: Κίνδυνος μαζικής απόσυρσης ΑΤΜ σε νησιά Πώς αλλάζει το παιχνίδι των υδάτων και ο ρόλος της ΔΕΗ

Πώς αλλάζει το παιχνίδι των υδάτων και ο ρόλος της ΔΕΗ Οι περιοχές της Ελλάδας που κάνουν... πρωταθλητισμό στα Airbnb

Οι περιοχές της Ελλάδας που κάνουν... πρωταθλητισμό στα Airbnb Ομιλος Pharmathen: Η μίνι κρίση και η παραίτηση κορυφής

Ομιλος Pharmathen: Η μίνι κρίση και η παραίτηση κορυφής  ΑΤΜ: H έξυπνη κίνηση της κυβέρνησης πριν από την κοινοτική οδηγία

ΑΤΜ: H έξυπνη κίνηση της κυβέρνησης πριν από την κοινοτική οδηγία Αυτά είναι τα 14 επαγγέλματα με μεγάλη ζήτηση στην Ελλάδα

Αυτά είναι τα 14 επαγγέλματα με μεγάλη ζήτηση στην Ελλάδα