Συνεδρίαση χωρίς τάση η πρώτη της νέας χρηματιστηριακής εβδομάδας, με τους βασικούς δείκτες του Χ.Α. να αλλάζουν πρόσημα και τη συναλλακτική δραστηριότητα να παραμένει σε σχετικά χαμηλά επίπεδα (ο χαμηλότερος τζίρος των τελευταίων 34 συνεδριάσεων, με τον αμέσως χαμηλότερο να έχει σημειωθεί στις 25/5 με 184,6 εκατ.), καθώς τόσο οι αγοραστές, όσο και οι εν δυνάμει πωλητές, επέλεξαν να περιμένουν σαφέστερες ενδείξεις από το εξωτερικό και από τον Περσικό Κόλπο, που τόσο έχουν κουράσει τους ενεργούς traders.

Παίρνοντας τις εξελίξεις με τη χρονική τους σειρά, το Ιράν ανακοίνωσε το, εκ νέου, κλείσιμο των Στενών του Ορμούζ, καθώς επαναλήφθηκαν οι εχθροπραξίες με τις ΗΠΑ. Και αυτήν τη φορά, γειτονικές χώρες του Κόλπου βρέθηκαν στο στόχαστρο ιρανικών επιθέσεων, όπως και διερχόμενα πλοία. Αργότερα, ο Τραμπ ανακοίνωσε ότι οι ΗΠΑ θα επιβάλουν διόδια 20% επί των φορτίων που διέρχονται από την περιοχή και ότι θα εγγυηθούν την ελεύθερη ναυσιπλοϊα.

Με τα παραπάνω δεδομένα, οι αγορές καλούνται να ξαναβάλουν στην εξίσωση τα νέα δεδομένα, εάν δεν αλλάξει κάτι και πάλι, με την ομαλοποίηση της αγοράς ενέργειας να τίθεται υπό αμφισβήτηση και τα δυσμενή σενάρια για την οικονομία να επιστρέφουν στο τραπέζι.

Σε πρώτη φάση, δείχνουν να γυρίζουν σε ανοδική φορά οι τιμές του πετρελαίου, αλλά και οι αποδόσεις στην αγορά ομολόγων. Πιο σημαντικές οι πιέσεις στην Ασία (Nikkei -1,76%, Kospi -8,95%, όπου κατέρρευσε η μετοχή της SK Hynix κατά 15%, καταγράφοντας τη μεγαλύτερη ημερήσια πτώση στην ιστορία της και ενισχύοντας τις ανησυχίες των επενδυτών ότι η ανοδική πορεία του κλάδου τεχνητής νοημοσύνης είχε γίνει υπερβολική), σαφώς πιο ψύχραιμες οι κύριες ευρωπαϊκές αγορές και κατ’ επέκταση και το Ελληνικό Χρηματιστήριο, ενώ όλα τα βλέμματα παραμένουν επικεντρωμένα και στις επόμενες κινήσεις των κεντρικών τραπεζών.

“Μία υψηλότερη του αναμενομένου μέτρηση του πληθωρισμού στις ΗΠΑ, αυτή την εβδομάδα, θα μπορούσε να επιβαρύνει τις μετοχές”, προειδοποιεί η Goldman Sachs. “Τα πρακτικά της συνεδρίασης της Ομοσπονδιακής Τράπεζας των ΗΠΑ στις 16 και 17 Ιουνίου αποκάλυψαν μια σαφή μεταβολή στη συζήτηση για τη νομισματική πολιτική. Επομένως, το βασικό ερώτημα δεν είναι πλέον πόσο γρήγορα θα μειωθούν τα επιτόκια, αλλά αν η Fed θα μπορέσει να προχωρήσει σε οποιαδήποτε χαλάρωση πριν από το 2027, ή αν θα χρειαστεί προηγουμένως να αυξήσει εκ νέου το κόστος χρήματος», όπως επισημαίνει ο Συμεών Μαυρουδής.

«Από την άλλη, η αφαίρεση από την ανακοίνωση της προηγούμενης διατύπωσης που υποδήλωνε προδιάθεση για χαλάρωση, ενισχύει το μήνυμα ότι η Fed δεν θέλει πλέον να δεσμεύεται προς την κατεύθυνση των μειώσεων. Με την πρωθύστερη παρατήρηση ότι η επόμενη συνεδρίαση (28 - 29 Ιουλίου) πιθανότατα δεν θα οδηγήσει σε μεταβολή των επιτοκίων, εκτός εάν μεσολαβήσει νέα σημαντική επιδείνωση στα στοιχεία του πληθωρισμού, φαίνεται να έχει περισσότερη σημασία το λεκτικό και το κατά πόσο η Fed θα επιμείνει ότι οι κίνδυνοι για τις τιμές παραμένουν αυξημένοι.

Για τις αγορές, το μήνυμα είναι σύνθετο. Οι υψηλότερες αποδόσεις των αμερικανικών ομολόγων και η ενίσχυση του δολαρίου αποτελούν αντίβαρο για τις αποτιμήσεις, ιδιαίτερα σε εταιρείες υψηλής ανάπτυξης και σε αναδυόμενες αγορές. Η συνέχεια θα εξαρτηθεί από το αν η ανάπτυξη μπορεί να παραμείνει ισχυρή, χωρίς να τροφοδοτεί νέο πληθωριστικό κύμα.

Το πιθανότερο είναι ότι η Fed θα διατηρήσει τα επιτόκια αμετάβλητα για μεγάλο διάστημα, περιμένοντας καθαρότερες ενδείξεις. Οι μειώσεις έχουν μετατεθεί χρονικά, ενώ η πιθανότητα νέας αύξησης, αν και δεν αποτελεί ακόμη το βασικό σενάριο, δεν μπορεί πλέον να θεωρείται αμελητέα.

Σε αυτό το περιβάλλον, οι αγορές θα συνεχίσουν να επιβραβεύουν την πραγματική αύξηση της κερδοφορίας, την ισχυρή παραγωγή ταμειακών ροών και τους υγιείς ισολογισμούς, αντί να βασίζονται αποκλειστικά στην προσδοκία φθηνότερου χρήματος”, όπως εκτιμά ο Συμεών Μαυρουδής (διαχειριστής χαρτοφυλακίου Fast Finance ΑΕΠΕΥ).

Υπενθυμίζεται ότι σύμφωνα με το οικονομικό ημερολόγιο, οι επόμενες συνεδριάσεις - ανακοινώσεις της ΕΚΤ είναι προγραμματισμένες για τις 23/7, 10/9, 29/10 και 17/12/2026. Οι αντίστοιχες της Fed είναι προγραμματισμένες για τις 29/7, 16/9, 28/10 και 9/12/2026.

Από εκεί και πέρα και όσον αφορά τη βραχυπρόθεσμη τάση στο Χ.Α. και σύμφωνα με την Beta Sec, “οι τελευταίες εξελίξεις στις σχέσεις ΗΠΑ - Ιράν έφεραν ξανά τον γεωπολιτικό κίνδυνο στο προσκήνιο της λήψης αποφάσεων των επενδυτών, σε μια περίοδο που οι αγορές είχαν αρχίσει να προεξοφλούν μια σταδιακή χαλάρωση των εντάσεων.

Αν και η αβεβαιότητα γύρω από τις εξελίξεις στα Στενά του Ορμούζ έχει αυξήσει το γεωπολιτικό ασφάλιστρο κινδύνου, δεν έχει, μέχρι στιγμής, προκαλέσει γενικευμένο πανικό στις παγκόσμιες χρηματοπιστωτικές αγορές. Παρ' όλα αυτά, οι επενδυτές αναμένεται να υιοθετήσουν μια επιφυλακτική στάση, αναμένοντας σημάδια αποκλιμάκωσης, πριν αυξήσουν εκ νέου την έκθεσή τους στον επενδυτικό κίνδυνο”.

Στο ίδιο μήκος κύματος και η Κύκλος ΑΧΕΠΕΥ, σημειώνει “η κλιμάκωση μεταξύ ΗΠΑ και Ιράν και οι εξελίξεις στα Στενά του Ορμούζ ενισχύουν το γεωπολιτικό ρίσκο. Κρίσιμο βαρόμετρο για τη βραχυπρόθεσμη τάση θα αποτελέσει η πορεία του πετρελαίου. Διατήρηση του Brent κοντά στα $75–$76/βαρέλι θα μπορούσε να περιορίσει τις πιέσεις, ενώ περαιτέρω κλιμάκωση, ή παρατεταμένη διαταραχή της ναυσιπλοΐας στο Ορμούζ, ενδέχεται να αυξήσει σημαντικά τη μεταβλητότητα των αγορών”.

Από εκεί και πέρα, αξίζει να σημειωθεί η αντίδραση των βασικών δεικτών του Χ.Α. από τα πρωινά χαμηλά, όπως και επιμέρους τίτλων, με τις μετοχές των διυλιστηρίων να ηγούνται της ανοδικής αντίδρασης, χωρίς αυτό να σημαίνει ότι δεν υπήρξαν και άλλοι δεικτοβαρείς τίτλοι που κινήθηκαν κόντρα στο επιφυλακτικό κλίμα.

Πιο συγκεκριμένα, σε νέα ιστορικά υψηλά έκλεισε η ΜΟΗ (+1,23%), όπως και η BOCHGR (+0,20%) και σε νέα υψηλά 222 μηνών οι μετοχές των ΕΛΠΕ (+4,21%) και ΕΥΔΑΠ (+3,79%). Σαφώς πιο επιφυλακτική η εικόνα στον βαρύδεικτο τραπεζικό κλάδο.

Σύμφωνα με τα οικονομικά ημερολόγια των βαρύδεικτων τραπεζών και αν δεν υπάρξουν κάποιες αλλαγές της τελευταίας στιγμής, στις 29/7 ανακοινώνει αποτελέσματα α΄ εξαμήνου η ΠΕΙΡ, στις 30/7 οι ΕΤΕ, ΕΥΡΩΒ και OPTIMA, στις 31/7 η ΑΛΦΑ, στις 4/8 η BOCHGR (ανακοινώνει και πληρωμή ενδιάμεσου μερίσματος) και στις 6/8 η CREDIA. Αξίζει υπενθύμισης, ότι την ερχόμενη Παρασκευή λήγουν τα συμβόλαια Ιουλίου στην αγορά παραγώγων.

Επιμένουν οι πληροφορίες από χρηματιστηριακά γραφεία, σύμφωνα με τις οποίες, “αν το διεθνές κλίμα δεν υποτροπιάσει, οι επικείμενες κεφαλαιακές ενισχύσεις για ΕΛΧΑ και AKTR δεν θα είναι οι τελευταίες, καθώς υπάρχει διάθεση να πάρουν σειρά και άλλοι από την υψηλή κεφαλαιοποίηση, αν δεν επιδεινωθεί δραματικά το διεθνές χρηματιστηριακό κλίμα. Ανοικτό είναι, επίσης, το ενδεχόμενο να υπάρξουν και νεότερες διαθέσεις μετοχών, από μεγαλομετόχους εταιρειών του FTSE25, καθώς ουδείς γνωρίζει πως θα είναι το κλίμα διεθνώς και στην Ελλάδα, το Φθινόπωρο”.

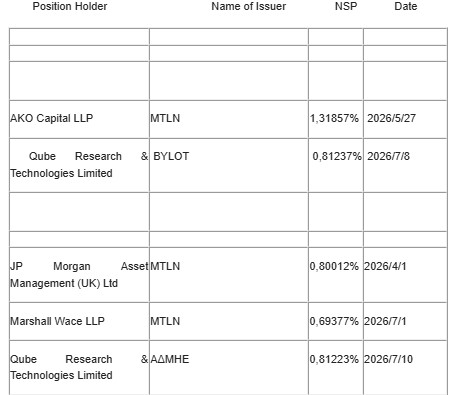

Εν τω μεταξύ, σύμφωνα με την κατάσταση της Επ. Κεφαλαιαγοράς και όσον αφορά τις αρνητικές καθαρές θέσεις που ξεπερνούν το 0,5%: Η JP Morgan Asset Management (UK) Ltd παραμένει με καθαρή αρνητική θέση 0,80012% στη μετοχή της MTLN, η AKO Capital LLP με αρνητική καθαρή θέση 1,31857% στη μετοχή της MTLN, η Marshall Wace LLP, με αρνητική καθαρή θέση 0,69377% στη μετοχή της MTLN και η Qube Research & Technologies Limited, με καθαρή αρνητική θέση 0,81237% στη μετοχή της BYLOT.

Με ημερομηνία 10/7 η Qube Research & Technologies Limited αύξησε την καθαρή αρνητική της θέση στο 0,81223%, από 0,71317% στον τίτλο του ΑΔΜΗΕ.

Με συνεχείς εναλλαγές προσήμων οι κύριες ευρωπαϊκές αγορές, με τους traders να έχουν στραμμένη την προσοχή τους στις τιμές του πετρελαίου και στην αγορά ομολόγων. Στην ατζέντα της εβδομάδας που ξεκίνησε, η έκθεση για τον πληθωρισμό CPI του Ιουνίου στις ΗΠΑ δημοσιεύεται αύριο.

Η βιομηχανική παραγωγή στην Ευρωζώνη τον Μάιο, ανακοινώνεται την Τετάρτη, όπως και το ΑΕΠ της Κίνας β΄ τριμήνου 2026, το μηνιαίο ΑΕΠ του Ηνωμένου Βασιλείου για τον Μάιο δημοσιεύεται την Πέμπτη και η τελευταία μέτρηση του πληθωρισμού Ιουνίου της Ευρωζώνης την Παρασκευή.

“Επιπλέον, αυξημένη βαρύτητα θα δοθεί στα εταιρικά αποτελέσματα β΄ τριμήνου των μεγάλων χρηματοπιστωτικών ιδρυμάτων στις ΗΠΑ ξεκινώντας από αύριο με Goldman Sachs, Bank of America, Wells Fargo, JP Morgan και Citigroup”, σύμφωνα με την Depolas Investment Services.

Σε ανοδική φορά έχουν γυρίσει οι αποδόσεις στην αγορά ομολόγων, για όλους τους εκδότες. Πιο συγκεκριμένα, στο 4,23% ανηφορίζει η απόδοση του αμερικανικού 2ετους τίτλου, στο 4,58% του αντίστοιχου 10ετους (η απόδοση του 30ετους στο 5,08%). Στο 3,738% η απόδοση του ελληνικού 10ετους τίτλου.

Ο Γενικός Δείκτης κινήθηκε μεταξύ 2501,05 (-0,48%) και 2516,67 μονάδων (+0,14%). Στις 17.00 βρέθηκε στις 2509,64 (-0,14%) και ολοκλήρωσε τις συναλλαγές στις 2512,07 μονάδες, με ημερήσιες απώλειες 0,05%. Ο τζίρος στα 205,9 εκατ., από τα οποία τα 20 εκατ. αφορούν προσυμφωνημένες συναλλαγές (AKTR, BOCHGR, EVR, ΠΕΙΡ, ΕΤΕ, ΜΟΗ, ΔΕΗ, ΝΤΟΤΣΟΦΤ, ΑΛΦΑ, ΔΑΑ, ΕΥΡΩΒ, ΣΑΡ, ΓΕΚΤΕΡΝΑ), με τους ΕΥΡΩΒ, ΔΕΗ και ΠΕΙΡ να απασχολούν το 32% της συνολικής μικτής αξίας συναλλαγών.

Από τον συνολικό τζίρο των 205,9 εκατ., τα 189 εκατ. αφορούν συναλλαγές σε μετοχές του FTSE 25.

Η εικόνα στην υψηλή κεφαλαιοποίηση

Από τις βαρύδεικτες τραπεζικές μετοχές, μόνιμα με αρνητικό πρόσημο κινήθηκαν οι ΑΛΦΑ (-0,75%) και CREDIA (-2,66%), δεν ήλθε σε επαφή με το “πράσινο” η ΕΤΕ (-1,55%), ενώ και τα δύο πρόσημα άλλαξαν οι ΕΥΡΩΒ (-0,55%), ΠΕΙΡ (+0,54%), BOCHGR (+0,20%), OPTIMA (-0,97%).

Μεταξύ 2843,64 (-1,18%) και 2878,78 μονάδων (+0,04%) κινήθηκε ο κλαδικός δείκτης των τραπεζών. Στις 17.00 βρέθηκε στις 2850,19 (-0,95%) και ολοκλήρωσε τις συναλλαγές στις 2859,77 μονάδες, με ημερήσιες απώλειες 0,62%.

Ο ΔΤΡ με ημερήσιο αγοραστικό σήμα το οποίο αναιρείται με επιστροφή και κλείσιμο χαμηλότερα των 2750 μονάδων. Οι επόμενες στηρίξεις στις 2729, 2638, 2610, 2497 (απλός ΚΜΟ 200 ημερών) και 2474 μονάδες (εκθετικός ΚΜΟ 200 ημερών). Η επόμενη αντίσταση στις 2950 μονάδες.

Μικτή και σαφώς καλύτερη του τραπεζικού, η τελική εικόνα στο ταμπλώ των μη τραπεζικών blue chips, όπου ξεχώρισαν οι AKTR (-1,69%), CENER (-1,18%), ΑΡΑΙΓ (-1,21%), ΔΕΗ (-1,12%), ALWN (+1,2%), ΒΙΟ (+2,25%), ΓΕΚΤΕΡΝΑ (+1,04%), ΕΕΕ (+1,22%), ΕΥΔΑΠ (+3,79%), ΛΑΜΔΑ (+1,93%), ΕΛΠΕ (+4,21%), ΜΟΗ (+1,23%).

Σε δημόσια διαβούλευση το νομοσχέδιο του ΥΠΕΝ για τους παρόχους υπηρεσιών ύδατος. Η ΕΥΔΑΠ (+3,79%) απορροφά 26 τμήματα δήμων που παρέχουν υπηρεσίες ύδρευσης & αποχέτευσης, 7 ΔΕΥΑ και 8 ΤΟΕΒ και την αρμοδιότητα άρδευσης που ασκεί η Περιφέρεια (πρώην Οργανισμός Κωπαΐδας).

Το σύνολο των παρόχων που ενσωματώνονται στην ΕΥΔΑΠ είναι 43.

Η ΕΥΑΘ (+2,16% και υψηλά 82 μηνών) απορροφά 5 τμήματα δήμων που παρέχουν υπηρεσίες ύδρευσης & αποχέτευσης, 8 ΔΕΥΑ, 11 ΤΟΕΒ και 1 ΓΟΕΒ. Το σύνολο των παρόχων που ενσωματώνονται στην ΕΥΑΘ είναι 25.

Με την τρέχουσα κεφαλαιοποίηση της ΕΥΔΑΠ στα 1,34 δισ. και της ΕΥΑΠΣ στα 189 εκατ., μάλλον δεν χρειάζεται περαιτέρω ανάλυση, για το ποια είναι η πιο φθηνή μετοχή.

Από την άλλη, η μετοχή της CENER (-1,18%) έχει υποχωρήσει αισθητά από την τιμή του πρόσφατου placement στα 24,2 ευρώ.

Τι λένε οι αναλυτές

“Στην αγορά έρχεται μεγάλη κίνηση. Μέχρι στιγμής όλα δείχνουν ότι θα είναι ανοδική. Παρ' όλα αυτά, σε περίπτωση που σπάσουν τα ημερήσια ‘stop’ θα πρέπει να αφήσουμε να ξεθυμάνει η όποια προσφορά. Όσο συντηρούνται τα ημερήσια δεν ανησυχούμε”, τονίζει η Fast Finance ΑΕΠΕΥ.

“Οι γεωπολιτικές ανησυχίες των αγορών φαίνεται ότι επανέρχονται στο προσκήνιο, μετά και την ανταλλαγή χτυπημάτων το Σαββατοκύριακο στον Περσικό Κόλπο και ελλείψει σημαντικών μακροοικονομικών δεδομένων, έχουν ήδη οδηγήσει σε άνοδο το πετρέλαιο και σε αρνητικές διαθέσεις τις μετοχικές αγορές”, όπως σημειώνει η Depolas Investment Services.

“Η νέα έξαρση της έντασης στη Μέση Ανατολή, επηρεάζει αρνητικά τη διάθεση για ανάληψη κινδύνου”, σύμφωνα με την Eurobank Equities.

“Στο τέλος του μήνα ξεκινά η ανακοίνωση των εταιρικών αποτελεσμάτων, τα οποία έχουν πολλές πιθανότητες να προεξοφληθούν από την αγορά. Παράλληλα, ο ΓΔ έχει υπεραποδώσει το τελευταίο διάστημα, σε σχέση με τον πιο επιθετικό τραπεζικό κλάδο, όπως επισημαίνει ο Ηλίας Ζαχαράκης.

Το νέο δεδομένο είναι ότι τα ημερήσια “stop” έχουν πλέον ανέβει πολύ κοντά στα χαμηλά της εβδομάδας που πέρασε, γεγονός που βελτιώνει τη διαχείριση του βραχυπρόθεσμου ρίσκου.

Έληξε επίσης η παράταση που είχε δώσει το Χ.Α. σχετικά με τα όρια του free float των εισηγμένων εταιρειών. Ως αποτέλεσμα, ΙΑΤΡ, ΚΑΡΕΛ, ΑΤΤΙΚΑ, ΔΑΙΟΣ, ΜΟΝΤΑ, ΑΤΕΚ και ΑΣΤΑΚ μεταφέρθηκαν στην κατηγορία επιτήρησης. Προκαλεί, πάντως, απορίες το γεγονός ότι εντάχθηκαν στην επιτήρηση και όχι στην ENA Plus.

Παράλληλα, από την Παρασκευή επιστρέφει στο ταμπλώ ο Αγροτικός Οίκος Σπύρου.

Οι ξένοι επενδυτές φαίνεται ότι συνεχίζουν να αναζητούν ευκαιρίες τοποθέτησης στο Ελληνικό Χρηματιστήριο, με τον ημερήσιο τζίρο να διατηρείται σταθερά κοντά στα 250 εκατ. ευρώ.

Υπενθυμίζεται ότι η αγορά αναμένει τις αυξήσεις μετοχικού κεφαλαίου της AKTR και της ΕΛΧΑ, οι οποίες αναμένεται να πραγματοποιηθούν με συνοπτικές διαδικασίες, ανοίγοντας, πιθανότατα, την όρεξη και άλλων εισηγμένων, για αντίστοιχες κινήσεις στο προσεχές διάστημα”, όπως εκτιμά ο κ. Ζαχαράκης (πρόεδρος και διευθύνων σύμβουλος Fast Finance ΑΕΠΕΥ).

Οι υψηλότερες κεφαλαιοποιήσεις στο Χ.Α.

Στην πρώτη θέση των κεφαλαιοποιήσεων του Χ.Α., η ΕΕΕ (21,6), ακολουθούμενη από EΥΡΩΒ (15,8), ΕΤΕ (14,2), ΔΕΗ (13,7), ΠΕΙΡ (11,5), ALWN (10,9), ΑΛΦΑ (9,4), ΟΤΕ (7,9), MTLN (5,9), ΓΕΚΤΕΡΝΑ (5,3), ΜΟΗ (5,3), BIO (4,7), CENER (4,6), BOCHGR (4,4), TITC (4), ΕΛΠΕ (3,6), ΔΑΑ (3,3), ΜΠΕΛΑ (3), AKTR (2,8), OPTIMA (2,3), CREDIA (2,2), BYLOT (2,2), ΕΛΧΑ (1,8), ΑΔΜΗΕ (1,7), ΕΥΔΑΠ (1,3), ΚΑΡΕΛ (1,2), ΛΑΜΔΑ (1,2), ΑΡΑΙΓ (1,1), ΟΛΠ (1,1), ΛΑΜΨΑ (1 δισ. ευρώ).

Οι τίτλοι που έχουν προβάδισμα

Στην κούρσα για τις καλύτερες ετήσιες αποδόσεις του 2026 και σύμφωνα με τα στοιχεία της Alpha Trust, προηγούνται οι ΓΕΚΤΕΡΝΑ (+76,48%), ACAG (+60,46%), ΕΥΔΑΠ (+60,31%), ΑΤΡΑΣΤ (+57,81%), ΣΙΔΜΑ (53,39%), ΒΙΟ (+52,77%), ΜΟΗ (+51,53%), ΛΑΒΙ (+51,34%), ΑΔΜΗΕ (+50,16%), ΚΡΙ (+47,11%), CENER (+45,07%), AKTR (+42,24%), ΕΛΠΕ (+41,99%).

“Tips” έξω από τα όρια του FTSE25

Από σήμερα οι μετοχές της ΑΣΚΟ (-4,98%) ήταν διαπραγματεύσιμες χωρίς το ποσό €0,1919320536 ανά μετοχή (καθαρό ποσό: €0,1823354509 ανά μετοχή), οι μετοχές της ΜΕΝΤΙ (+0,34%) χωρίς το ποσό €0,15 ανά μετοχή (καθαρό ποσό: €0,1425 ανά μετοχή) και οι μετοχές της ΦΑΙΣ, μετά την ισόποση αύξηση και μείωση του μετοχικού κεφαλαίου, ήταν διαπραγματεύσιμες με τελική ονομαστική αξία μετοχής €1,00 και χωρίς το δικαίωμα συμμετοχής στην επιστροφή κεφαλαίου ποσού €0,111330265 ανά μετοχή στους μετόχους της Εταιρείας με καταβολή μετρητών. Προσαρμοσμένη τιμή εκκίνησης: € 3,4600.

Από σήμερα, κατόπιν απόφασης της Επιτροπής Εισαγωγών και Λειτουργίας Αγορών του Χ.Α., οι μετοχές των ΑΤΤΙΚΑ (-3,61% και 7 συνεχόμενες πτωτικές συνεδριάσεις), ΚΑΡΕΛ (+0,45% και κλείσιμο σε νέα ιστορικά υψηλά), ΑΣΤΑΚ (-2,38%), ΑΤΕΚ (0%) ΔΑΙΟΣ (0%), ΙΑΤΡ (-5,03%) και ΜΟΝΤΑ (+2,84%), μεταφέρθηκαν στην κατηγορία “Επιτήρηση”.

Τέλος, εισήχθησαν προς διαπραγμάτευση στην κατηγορία ομολογιών της Ρυθμιζόμενης Αγοράς οι 100.000 ΚΟ ομολογίες της "SEANERGY MARITIME HOLDINGS CORP.", ονομαστικής αξίας και τιμής διάθεσης εκάστης €1.000, που προέκυψαν από την έκδοση Κοινού Εταιρικού Ομολόγου, διάρκειας 5 ετών, μη μετατρέψιμου σε μετοχές του Εκδότη, με ημερομηνία έκδοσης 10/7/2026, σταθερού επιτοκίου 4,90% ετησίως.

Με τους αγοραστές στημένους χαμηλότερα από το προηγούμενο κλείσιμο, χαμηλές συναλλαγές, ή “market” εντολές, κινήθηκαν ψηλότερα ΟΡΙΛΙΝΑ (+1,65%), ΝΤΟΠΛΕΡ (+1,45%), ΜΙΝ (+2,29%), ΣΠΙ (+1,86%), TREK (+1,06%), ΠΛΑΚΡ (+2%), ΧΑΙΔΕ (+2,86%), ΕΛΣΤΡ (+1,48%), ΣΙΔΜΑ (+0,39%).

Ο υψηλότερος όγκος του τελευταίου μήνα για ΟΛΘ (-2,34%).

Αύξησαν συναλλαγές ΑΒΑΞ (-2,52%) και ΜΑΣΤΙΧΑ (-7,35%).

Ευδιάκριτη η παρουσία πωλητή σε ΜΕΒΑ (-5,63%) και κλείσιμο σε χαμηλά 10 μηνών.

Δύο οι συνεχόμενες ανοδικές συνεδριάσεις για ΙΝΤΕΚ (+1,14%) και ΓΕΒΚΑ (+0,96%) και τρεις για YKNOT (+0,31%) και ΞΥΛΚ (+13,45% με αυξημένες συναλλαγές, καθώς οδεύει προς το τέλος η Α.Μ.Κ.).

Επιστροφή αγοραστών σε NOVAL (+3,19%).

Οκτώ σερί ανοδικές και υψηλά 3ετιας για ΠΛΑΘ (+2,77%).

Σε νέα ιστορικά χαμηλά έκλεισε η ΠΡΟΝΤΕΑ (-1,37%).

Με την πρώτη πράξη 3 τεμ. η ΝΤΟΤΣΟΦΤ (+4,37%) βρέθηκε να ανηφορίζει στα 37,4 ευρώ (+2,19%) και με την επόμενη 80 τεμ. να υποχωρεί στα 33,4 ευρώ (-8,74%). Μετά ήλθε το “ιππικό” και η μετοχή ολοκλήρωσε τις συναλλαγές σε νέα ιστορικά υψηλά. Στα άξια αναφοράς και το “πακέτο”, συνολικά, 10000 τεμ. στα 36 ευρώ.

Η τεχνική εικόνα των βασικών δεικτών

Με ημερήσιο αγοραστικό σήμα, ο Γενικός Δείκτης, το οποίο ακυρώνεται με επιστροφή και κλείσιμο χαμηλότερα των 2457 μονάδων. Οι επόμενες στηρίξεις στις 2438, 2324, 2300, 2250, 2208 - 2204 μονάδες (συγκλίνουν οι δύο ΚΜΟ 200 ημερών). Η αντίσταση στις 2600 μονάδες.

Με ημερήσιο αγοραστικό σήμα και ο δείκτης υψηλής κεφαλαιοποίησης, που ακυρώνεται με επιστροφή και κλείσιμο χαμηλότερα των 6235 μονάδων. Η επόμενη αντίσταση στις 6550 μονάδες. Οι επόμενες στηρίξεις στις 6183, 5887, 5593 - 5589 μονάδες (συγκλίνουν οι δύο ΚΜΟ 200 ημερών).

Μια βόλτα στις Διεθνείς Αγορές

Με μικτά πρόσημα, ολοκληρώθηκαν οι συναλλαγές για τις μεγάλες Αγορές σε Ασία – Ειρηνικό.

Οριακές οι μεταβολές στην Ευρώπη, πιέζονται οι δείκτες στην Wall Street.

Κέρδη μεγαλύτερα των πέντε ποσοστιαίων μονάδων για το Πετρέλαιο, στο 1,138 το Ευρώ έναντι του Δολαρίου.

Προσπαθεί να κρατηθεί πάνω από τα $4000 ο Χρυσός (συμβόλαιο Αυγούστου 2026), προς τα $57,8 υποχωρεί το Ασήμι (συμβόλαιο Σεπτεμβρίου 2026).

Στα $62200 το Bitcoin, στα $1770 το Ethereum.

Η ανάπτυξη στην Ευρωζώνη αναμένεται να είναι ασθενέστερη φέτος, σε σχέση με τις προηγούμενες προβλέψεις, μετά την επανέναρξη των εχθροπραξιών στη Μέση Ανατολή, σύμφωνα με οικονομολόγους.

Οι αναλυτές υποβάθμισαν την πρόβλεψή τους για την ανάπτυξη το 2026 στο 0,5%, σύμφωνα με δημοσκόπηση του Bloomberg που πραγματοποιήθηκε από τις 3 έως τις 8 Ιουλίου και βασίστηκε στη διάμεση εκτίμηση 56 οικονομολόγων. Η νέα πρόβλεψη είναι χαμηλότερη από το 0,7% που αναμενόταν τον προηγούμενο μήνα, αλλά και από την εκτίμηση 0,8% που περιλαμβάνεται στο βασικό σενάριο της Ευρωπαϊκής Κεντρικής Τράπεζας.

Οι ερευνητές του ΔΝΤ εκτιμούν ότι έως το 2040 οι δημόσιες δαπάνες θα αυξηθούν, κατά μέσο όρο, σχεδόν κατά 5% του ΑΕΠ, σε μια περίοδο κατά την οποία η οικονομική ανάπτυξη στην Ευρώπη παραμένει υποτονική και η πολιτική διάθεση για αύξηση της φορολογίας, ή για μεγάλες περικοπές δαπανών είναι περιορισμένη. Αυτό, σύμφωνα με τους ίδιους, θα θέσει το δημόσιο χρέος σε μη βιώσιμη τροχιά, οδηγώντας το, κατά μέσο όρο, στο 130% του ΑΕΠ, περίπου στο διπλάσιο επίπεδο από το σημερινό.

Ο Τραμπ τόνισε ότι “τα Στενά του Ορμούζ παραμένουν ανοιχτά και θα παραμείνουν ανοιχτά υπό τον έλεγχο των ΗΠΑ, οι οποίες θα αποζημιώνονται για την παροχή ασφάλειας με τέλος 20% επί κάθε μεταφερόμενου φορτίου”.

Επιστροφή στο Χ.Α.

Να σημειωθεί ότι, σύμφωνα με τα στοιχεία της Alpha Trust, η σημερινή συνεδρίαση διατήρησε αμετάβλητη τη συνολική κεφαλαιοποίηση του Χ.Α., στα 184,9 δισ.

Έκθεση για τα δύο Ελληνικά Διυλιστήρια εξέδωσε η Goldman Sachs, διατηρώντας σύσταση “Buy” για τη Helleniq Energy και “Neutral” για τη Motor Oil, ενώ προχωρά σε σημαντική αύξηση των τιμών - στόχων, εκτιμώντας ότι οι συνθήκες στην Ευρωπαϊκή Αγορά Διύλισης θα παραμείνουν ιδιαίτερα ευνοϊκές και το 2027. Ειδικότερα, η Αμερικανική Επενδυτική Τράπεζα ανεβάζει την τιμή - στόχο της Helleniq Energy στα 13,50 ευρώ, από 11,30 ευρώ, ενώ για τη Μotor Oil αυξάνει την τιμή - στόχο στα 49 ευρώ, από 41 ευρώ.

Σε αναβάθμιση της τιμής - στόχου για τη Motor Oil προχωρά η Piraeus Securities, ανεβάζοντάς την στα 61 ευρώ, από 34,50 ευρώ προηγουμένως, διατηρώντας θετική στάση για τη μετοχή. Για το 2026 προβλέπει προσαρμοσμένα καθαρά κέρδη 880 εκατ. ευρώ, μέρισμα 2 ευρώ ανά μετοχή, ενώ εκτιμά ότι οι ελεύθερες ταμειακές ροές θα φθάσουν το 1 δισ. ευρώ, με σωρευτικές ταμειακές ροές 3,5 δισ. ευρώ την περίοδο 2026 - 2030.

Από τις μετοχές της υψηλής κεφαλαιοποίησης, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι ALWN, ΕΛΠΕ, ΕΥΔΑΠ, ΜΟΗ και με το θετικό οι ΑΛΦΑ, ΕΤΕ, ΑΡΑΙΓ, ΕΛΧΑ, CREDIA, AKTR, CENER, TITC. Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισε η ΜΠΕΛΑ και στο υψηλό η ΓΕΚΤΕΡΝΑ.

Δεν ικανοποιεί η τελική εικόνα με 63 ανοδικές μετοχές, έναντι 78 πτωτικών, ενώ 20 τίτλοι ολοκλήρωσαν τη συνεδρίαση με απώλειες μεγαλύτερες του 2%.

ΧΠΑ

Συνεδρίαση οριακής διόρθωσης και στην Αγορά Παραγώγων, με τις συναλλαγές να αυξάνονται στο συμβόλαιο του FTSE25 και να υποχωρούν στα Σ.Μ.Ε. επί μετοχών (13.396 συμβόλαια). Συνεχίζονται οι μετακυλίσεις θέσεων.

Στα 6.163 συμβόλαια του FTSE25 οι ανοιχτές θέσεις (από 6.204 στην αμέσως προηγούμενη συνεδρίαση) για τον πρώτο μήνα (Ιούλιος).

Στα 3.879 συμβόλαια του ΔΤΡ οι ανοιχτές θέσεις (από 3.879 στην αμέσως προηγούμενη συνεδρίαση) για τον πρώτο μήνα (Σεπτέμβριος).

Στα 0 συμβόλαια του MSCI οι ανοιχτές θέσεις (από 0 στην αμέσως προηγούμενη συνεδρίαση) για τον πρώτο μήνα (Ιούλιος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης – μονάδα διαπραγμάτευσης: 1 μονάδα δείκτη Χ 2 ευρώ, χρηματικός διακανονισμός - (συνολικά 3.009, 1.686 για τον Ιούλιο, 1.224 για τον Αύγουστο και 99 για τον Σεπτέμβριο, τιμή κλεισίματος για τον πρώτο μήνα 6.385), κινήθηκε μεταξύ 6.365 και 6.408 μονάδων.

Το συμβόλαιο του ΔΤΡ – μονάδα διαπραγμάτευσης: 1 μονάδα δείκτη Χ 15 ευρώ, χρηματικός διακανονισμός – (συνολικά 15, 15 για τον Σεπτέμβριο και 0 για τον Δεκέμβριο, τιμή κλεισίματος για τον πρώτο μήνα 2.894), κινήθηκε μεταξύ 2.894 και 2.894 μονάδων.

Το συμβόλαιο του MSCI – μονάδα διαπραγμάτευσης: 1 μονάδα δείκτη Χ 2 ευρώ, χρηματικός διακανονισμός - (συνολικά 0, 0 για τον Ιούλιο και 0 για τον Αύγουστο, τιμή κλεισίματος για τον πρώτο μήνα 9.943,5).

Δεν υπήρξε αξιοσημείωτος δανεισμός τίτλων, ενώ συνεχίστηκαν οι συναλλαγές στα ΣΜ.Ε. επί μετοχών με κυριότερες σε AKTR (576), ALWN (101), ΑΛΦΑ (1.951), ΑΒΑΞ (147), BYLOT (713), BOCHGR (182), BOCHGR (182), CENER (165), CREDIA (4.821), ΕΛΧΑ (350), ΕΥΡΩΒ (276), ΓΕΚΤΕΡΝΑ (115), ΕΛΠΕ (1.699), ΙΝΤΚΑ (158), ΛΑΜΔΑ (310), MTLN (272), ΕΤΕ (204), ΠΕΙΡ (524), ΔΕΗ (224), ΒΙΟ (231).

Οι μεγαλύτερες ανοιχτές θέσεις - συμβόλαια (Μέγεθος Συμβολαίου: 100 Χρεόγραφα, Φυσική Παράδοση), για τον πρώτο μήνα (Σεπτέμβριος), στα Σ.Μ.Ε. επί μετοχών, με πάνω από 10.000 κομμάτια, σε: ALWN 10.645, ΑΛΦΑ 86.811, BYLOT 1.260.929, CREDIA 121.929, ΕΥΡΩΒ 25.935, ΙΝΤΚΑ 13.931, ΛΑΜΔΑ 40.244, MTLN 16.845, ΑΔΜΗΕ 12.490, AKTR 129.693, ΔΕΗ 17.718, ΕΤΕ 16.591, ΕΥΔΑΠ 13.415, ΠΕΙΡ 44.903.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC (*) είναι: ΠΕΙΡ 15.022.844 τεμ. (από 15.052.198 στην αμέσως προηγούμενη συνεδρίαση), OPTIMA 4.778.051 τεμ. (4.813.330), ΟΤΕ 3.376.499 τεμ. (3.380.994), ΕΤΕ 21.031.517 τεμ. (20.977.432), ΔΕΗ 10.654.242 τεμ. (10.654.242), ΓΕΚΤΕΡΝΑ 1.971.143 τεμ. (2.750.263), AKTR 1.728.680 τεμ. (1.710.565), ΑΔΜΗΕ 10.380.216 τεμ. (10.024.732), MTLN 1.823.307 τεμ. (1.812.855), ΜΠΕΛΑ 1.419.369 τεμ. (1.413.047), ΕΥΡΩΒ 76.573.676 τεμ. (74.805.502), CREDIA 7.599.849 τεμ. (7.528.150), BOCHGR 1.104.668 τεμ. (1.104.668), BYLOT 40.914.333 τεμ. (40.314.333), ΑΛΦΑ 192.781.232 τεμ., (192.751.646), ALWN 17.865.713 (17.793.041).

(*) Τα στοιχεία συναλλαγές δανεισμού τίτλων μέσω OTC δηλώνονται από τους Χειριστές ΣΑΤ και αφορούν τις ποσότητες που έχουν καταγραφεί στο ΣΑΤ, έως και τη προηγούμενη εργάσιμη ημέρα.