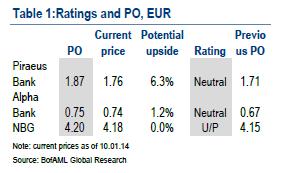

Νέες, υψηλότερες τιμές-στόχους για Τράπεζα Πειραιώς, Alpha Bank και Εθνική Τράπεζα δίνει η Bank of America Merrill Lynch με έκθεσή της στις 13/1, στην οποία αναφέρει πως οι αλλαγές στον τραπεζικό τομέα είναι ευπρόσδεκτες, όμως δεν θα κυνηγούσε το ράλι, αφού τα ρίσκα εξακολουθούν να παραμένουν.Ο διεθνής οίκος αυξάνει την τιμή-στόχο για την Τράπεζα Πειραιώς στο 1,87 ευρώ από 1,71 ευρώ προηγουμένως, με σύσταση neutral, για την Alpha Bank στο 0,75 ευρώ από 0,67 ευρώ με neutral και για την Εθνική Τράπεζα στα 4,20 ευρώ από 4,15 ευρώ με underperform.

Όπως αναφέρει στην έκθεσή του, βλέπει θετικές αλλαγές στον τραπεζικό τομέα στην Ελλάδα:

1) Οι αλλαγές στο ρυθμιστικό πλαίσιο (αναβαλλόμενος φόρος) θα δώσουν τη δυνατότητα στις ελληνικές τράπεζες να αυξήσουν τον δείκτη κεφαλαιακής επάρκειας Core Tier 1 πριν από τη δημοσιοποίηση των αποτελεσμάτων της BlackRock.

2) Οι αλλαγές στη νομοθεσία θα δώσουν τη δυνατότητα στις τράπεζες να αρχίσουν τις κατασχέσεις ακινήτων από το 2014.

Παράλληλα, τα προκαταρκτικά μακροοικονομικά στοιχεία για το δ' τρίμηνο του 2013 στηρίζουν την εκτίμηση των οικονομολόγων της BofA ότι η ανάπτυξη του ελληνικού ΑΕΠ μπορεί να είναι θετική το 2014, αν και τα ρίσκα παραμένουν.

Η BofA αναφέρει πως καλωσορίζει τις αλλαγές, όμως θεωρεί πως οι τρέχουσες τιμές της αγοράς ήδη αντανακλούν αυτές τις εξελίξεις. Η Alpha και η Πειραιώς είναι δίκαια αποτιμημένες στο 1,1-1,2x το εκτιμώμενο P/BV του 2014 έναντι του 1,3x των παγκόσμιων αναδυόμενων αγορών, ενώ αντιθέτως το 1,9x της Εθνικής, που υποδηλώνει premium 46% έναντι των παγκόσμιων αναδυόμενων αγορών, δεν δικαιολογείται από την κερδοφορία της.

Όπως αναφέρει ο οίκος, στα τέλη Δεκεμβρίου, η Τράπεζα της Ελλάδας άλλαξε τη μεθοδολογία της για τον συνυπολογισμό του αναβαλλόμενου φόρου στα κεφάλαια των τραπεζών. Κατά τις εκτιμήσεις της BofA, το θετικό αποτέλεσμα για το Core Tier 1 της Τράπεζας Πειραιώς θα είναι 1,5 ποσοστιαία μονάδα, για την Alpha Bank 1 ποσοστιαία μονάδα και για την Εθνική 0,9 ποσοστιαία μονάδα. Από τις 31/12/2013 ολόκληρος ο αναβαλλόμενος φόρος μπορεί να συμπεριλαμβάνεται στον Core Tier 1, έναντι του 20% προηγουμένως, ενώ από τις 31/3/2014 θα υπάρχει σταδιακή απόσβεση του αναβαλλόμενου φόρου κατά 10% ετησίως και ο αναβαλλόμενος φόρος που θα είναι μικρότερος του 10% θα έχει στάθμιση 250% στα στοιχεία ενεργητικού σταθμισμένου κινδύνου.

Με την πάροδο του χρόνου, η νέα μεθοδολογία θα έχει επίπτωση στο Core Tier 1, ωστόσο η BofA θεωρεί πως οι τράπεζες σταδιακά θα αρχίσουν να δημιουργούν και πάλι από μόνες τους κεφάλαια.

Σε ό,τι αφορά την κατάσχεση ακινήτων, ο οίκος αναφέρει πως τον Δεκέμβριο η ελληνική κυβέρνηση ενέκρινε τον νόμο που δίνει τη δυνατότητα στις τράπεζες να προχωρούν σε κατασχέσεις. Σύμφωνα με το υπουργείο Ανάπτυξης, λογικά το 90% των ιδιοκτητών κατοικιών στην Ελλάδα θα είναι προστατευμένο. Αυτό σημαίνει πως ο νόμος θα έχει περιορισμένη επίπτωση το 2014, όμως θεωρείται ένα βήμα προς τη σωστή κατεύθυνση, σχολιάζει ο οίκος.

Όπως αναφέρει, η νέα νομοθεσία καλύπτει την α' κατοικία αξίας έως 200.000 ευρώ και τα νοικοκυριά με ετήσιο καθαρό εισόδημα κάτω των 35.000 ευρώ.

Η επενδυτική θέση

Όπως αναφέρει η Bank of America Merrill Lynch, πιστεύει σε turnaround story για την Alpha Bank και αναμένει σταδιακή βελτίωση της κερδοφορίας της στο 14% το 2017, γεγονός που εκτιμά ότι είναι ένα νέο ομαλοποιημένο επίπεδο για την τράπεζα. Θεωρεί πως η Alpha Bank έχει την καλύτερη προοπτική ανάκαμψης των επιτοκιακών περιθωρίων μεταξύ των συστημικών τραπεζών της Ελλάδας.

Για την Τράπεζα Πειραιώς, αναμένει σταδιακή βελτίωση της κερδοφορίας στο 13,5% το 2017, ενώ θεωρεί πως η τράπεζα έχει την καλύτερη προοπτική βελτιστοποίησης του κόστους μεταξύ των συστημικών τραπεζών.

Αλλαγή εκτιμήσεων για κέρδη

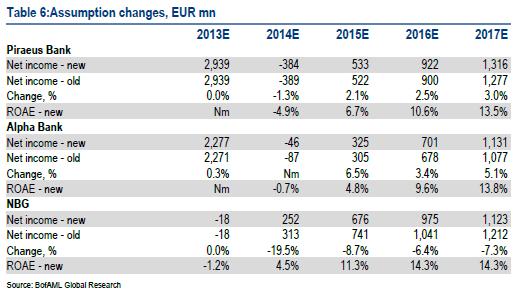

Ο οίκος προχωρά σε μεταβολή των εκτιμήσεών του για τα κέρδη των τριών τραπεζών την περίοδο 2013-2017.

Συγκεκριμένα, για την Τράπεζα Πειραιώς αναμένει καθαρά κέρδη 2,939 δισ. ευρώ το 2013 (2,939 εκατ. η προηγούμενη πρόβλεψη), ζημίες 384 εκατ. ευρώ το 2014 (από ζημίες 3,89 εκατ.), κέρδη 533 εκατ. ευρώ το 2015 (από 522 εκατ.), κέρδη 922 εκατ. ευρώ το 2016 (από 900 εκατ.) και 1,316 δισ. ευρώ το 2017 (από 1,277 εκατ. προηγουμένως).

Για την Alpha Bank εκτιμά κέρδη 2,277 δισ. το 2013 (από 2,271 δισ.), ζημίες 46 εκατ. το 2014 (από -87 εκατ.), κέρδη 325 εκατ. το 2015 (από 305 εκατ.), 701 εκατ. το 2016 (από 678 εκατ.) και 1,131 δισ. το 2017 (από 1,077 εκατ.).

Τέλος, μειωμένες σε σχέση με την προηγούμενη πρόβλεψη είναι οι εκτιμήσεις για την Εθνική Τράπεζα, όπου αναμένονται ζημίες 18 εκατ. το 2013 (όσο και στην προηγούμενη πρόβλεψη), κέρδη 252 εκατ. το 2014 (από 313 εκατ.), 676 εκατ. το 2015 (από 741 εκατ.), 975 εκατ. το 2016 (από 1,041 δισ.) και 1,123 εκατ. το 2017 (από 1,212 δισ.).