Ο πολιτικός κίνδυνος προκαλεί sell-off στις ελληνικές μετοχές, αναλύει ο John Lomax επικεφαλής της παγκόσμιας στρατηγικής μετοχών για τις αναδυόμενες αγορές της HSBC, όμως είμαστε overweight στις ελληνικές μετοχές και η άποψή μας είναι ότι η πρόσφατη αδυναμία αποτελεί μια καλή ευκαιρία αγοράς, με τις τράπεζες να είναι η πιο καθαρή επιλογή.

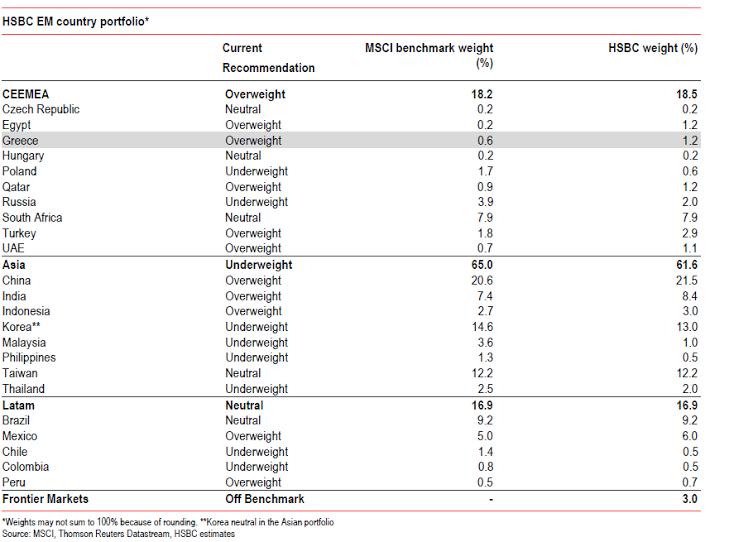

Η HSBC έχει διαμορφώσει τη στάθμιση της χώρας μας στο 1,2% στο HSBC Emerging Markets Country Portfolio, ενώ στο δείκτη MSCI το ποσοστό συμμετοχής είναι 0,6%. «Οι ελληνικές μετοχές υποαπέδωσαν φέτος αλλά το επόμενο έτος θα τα πάνε πολύ καλύτερα», σημειώνει η ο John Lomax.

Κοιτώντας μέσα από το ελληνικό πρίσμα, συνεχίζει ο κ. Lomax, η αβεβαιότητα παραμένει υψηλή και βραχυπρόθεσμα μπορεί να γίνει υψηλότερη. Βραχυπρόθεσμα, η απόφαση του κ. Σαμαρά θα μπορούσε να θεωρηθεί ως «τζόγος», δεδομένου ότι η κυβέρνησή του θα μπορούσε να βρεθεί εκτός εξουσίας.

Ωστόσο, μέσω του ευρωπαϊκού πρίσματος, η εικόνα φαίνεται πιο φωτεινή. Η αύξηση του πολιτικού κινδύνου, όχι μόνο στην Ελλάδα αλλά και σε ολόκληρη την Ευρώπη, είναι ίσως το πιο σημαντικό στοιχείο του αυτή τη στιγμή. Ο κίνδυνος κατακερματισμού αυξάνεται εξαιτίας της ασθενούς ανάπτυξης και των μη διαχειρίσιμου βάρους του χρέους.

O κ. Lomax, δανειζόμενος την ορολογία του «κακού γάμου» μεταξύ των χωρών της Ευρώπης του Martin Wolf των Financial Times, εξηγεί ότι όπως «η απειλή ενός διαζυγίου, μπορεί να κάνει το γάμο να γίνει καλύτερος, έτσι και στην Ευρώπη μια αλλαγή στην πολιτική, η οποία μπορεί να είναι το QE της ΕΚT ή μια μεγαλύτερη προσπάθεια να δημιουργηθεί ανάπτυξη στην περιφέρεια της Ευρώπης.

Αναφορικά με την Ελλάδα, ο κ. Lomax εκτιμά ότι βρισκόμαστε στο σωστό σημείο του κύκλου για να αρχίσουν να αποδίδουν oι ελληνικές μετοχές. Η ανάπτυξη της οικονομίας έχει σταθεροποιηθεί και τα δημοσιονομικά αλλά εξωτερικά ελλείμματα είναι ισορροπημένα. Τα εταιρικά κέρδη έχουν περιθώριο να ανακάμψουν δυναμικά με μια μέτρια ανάκαμψη του ΑΕΠ, αυξάνοντας τα περιθώρια και βελτιώνοντας της πιστωτικής ποιότητα.

Όσον αφορά τις θέσεις, με βάση τα στοιχεία της EPFR, η Ελλάδα είναι “ανεπιθύμητη» και για την ακρίβεια είναι η αγορά μετοχών με τις μικρότερες θέσεις (under-owned) στην η παγκόσμια κοινότητα των θεσμικών κεφαλαίων.

Τέλος, αν και οι αποτιμήσεις είναι δύσκολο να «διαβαστούν», με δεδομένο του πόσο έχουν πιεστεί οι κερδοφορίες, βάσει της Ι/Β/Ε/S, για το 2016 ο εκτιμώμενος δείκτης Ε θα είναι σε γενικές γραμμές σύμφωνα με το μέσο όρο των αναδυόμενων αγορών, με την ανάκαμψη να εξακολουθεί να είναι εξαιρετικά ανώριμη, ενώ οι ελληνικές τράπεζες διαπραγματεύονται κάτω από τη λογιστική αξία.