Με αφορμή το Roadshow της ΕΧΑΕ, οι εγχώριες χρηματιστηριακές προχωρούν σε νέες εκτιμήσεις για την εγχώρια αγορά.

Στην τελευταία έκθεση στρατηγικής της Eurobank Equities, η χρηματιστηριακή υποστηρίζει ότι:

· Οι ελληνικές μετοχές φαίνονται αρκετά ελκυστικές σε όρους αποτίμησης, με τους μη χρηματοοικονομικούς τίτλους να διαμορφώνονται κατά 31% κάτω από τα επίπεδα πριν από την Covid-19, εξακολουθώντας να λαμβάνουν υπόψη το 6% Equity Risk Premium.

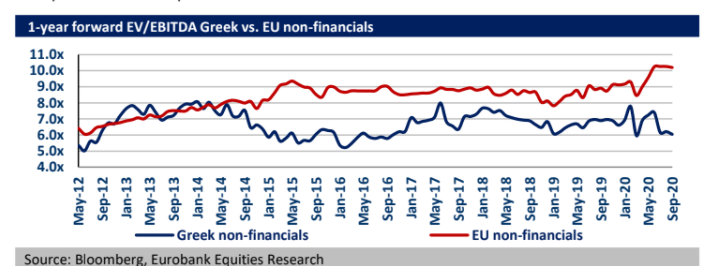

· Οι σχετικές αποτιμήσεις είναι ακόμη πιο θετικές, με τις ελληνικές μη χρηματοοικονομικές εταιρείες σε σημαντικό discount (έκπτωση) έναντι των εταιρειών της ΕΕ.

· Oι μελλοντικές εκτιμήσεις για ένα έτος φαίνεται να έχουν σταθεροποιηθεί και η δυναμική των κερδών έχει γίνει θετική, αλλά με τις εκτιμήσεις του 2021 να κυμαίνονται κατά 2% πάνω από τα επίπεδα του 2019, ο κίνδυνος παραμένει αρνητικός κατά την άποψή τους.

· Οι ελληνικές τράπεζες παραμένουν σε εξαιρετικά χαμηλή αποτίμηση (περίπου 0,2x P/TBV) και σε βαθύ discount με τις ευρωπαϊκές τράπεζες της ΕΕ, υποδηλώνοντας ένα ισχυρό προφίλ κινδύνου/απόδοσης. Η πρόσφατη ροή ειδήσεων αποκάλυψε μια σειρά από ενθαρρυντικά σημάδια, τα οποία ωστόσο επισκιάζονται από τη συνολική περιορισμένη ορατότητα. Εν ολίγοις, διατηρεί η Eurobank Equities μια εποικοδομητική στάση για τον κλάδο, αναμένοντας ότι οι αποτιμήσεις τελικά θα αυξηθούν υψηλότερα, αλλά προειδοποιεί ότι ο χρόνος αυτού παραμένει αβέβαιος.

· Η ανανεωμένη εμφάνιση ιών και η χαμηλή ορατότητα σχετικά με τον ρυθμό ανάκαμψης αποτελούν ένα μάλλον μη ξεκάθαρο σκηνικό για τις ελληνικές μετοχές. Αναμένει λοιπόν ότι η ελληνική αγορά θα παραμείνει σε range τους επόμενους μήνες και ευάλωτη σε διακυμάνσεις στην αντίληψη του κινδύνου.

· Το Ταμείο Ανάκαμψης είναι game changer υπό όρους, αλλά ο δρόμος προς τις εκταμιεύσεις είναι ακόμα μακρύς. Η Ελλάδα είναι από τους κύριους δικαιούχους. Σύμφωνα με τις υποθέσεις τους, το πακέτο ΕΕ της επόμενης γενιάς θα μπορούσε να αυξήσει το ΑΕγχΠ κατά περίπου 1,2% -3,6% (καθαρό) το 2021-2023 και περίπου 11% συνολικά τα επόμενα 6 χρόνια.

· Κορυφαίες επιλογές από τις μετοχές: απόδοση, σταθερότητα, ποιότητα. Σε αυτό το πλαίσιο, προειδοποιεί ότι δεν προσθέτει περισσότερη κυκλικότητα στα χαρτοφυλάκια των επενδυτών σε αυτό το σημείο και υποστηρίζει μια σχετικά αμυντική κατανομή στις μετοχές. Η χρηματιστηριακή προκρίνει μετοχές εταιρειών με κέρδη από την Covid-19, π.χ. ΟΤΕ, Terna Energy, ποιοτικές μετοχές με την αποτίμηση που να αντικατοπτρίζει ήδη συντηρητικές μακροοικονομικές εξελίξεις π.χ. Μυτιληναίος, μετοχές με επιστροφή μετρητών π.χ. ΟΤΕ που προσφέρουν υψηλή απόδοση σε περιβάλλον χαμηλών επιτοκίων ενώ η τράπεζα που προσφέρει το καλύτερο προφίλ κινδύνου/απόδοσης είναι η Eθνική Tράπεζα, στην τρέχουσα συγκυρία.

· Αποκλείοντας μια σημαντική αύξηση του ιού τους επόμενους μήνες, η χρηματιστηριακή προτείνει επίσης σταδιακές επιλεκτικές θέσεις σε ποιοτικά κυκλικά προσανατολισμένα ονόματα από την εγχώρια αγορά όπως π.χ. Fourlis, ΟΠΑΠ.

· Οι κορυφαίες επιλογές της Eurobank Equities στην τρέχουσα συγκυρία είναι ο ΟΤΕ (σύσταση αγοράς, 14,7 € τιμή-στόχος), η Eθνική Tράπεζα (σύσταση αγοράς, 1,92 € τιμή-στόχος), η Μυτιληναίος (σύσταση αγοράς, 10,7 € τιμή-στόχος) και η Terna Energy (σύσταση αγοράς, 13,7 € τιμή-στόχος).