Aκόμη κι αν το 2021 επιβεβαιωθεί το σενάριο των αναλυτών για άνοδο τιμών των μετοχών στο ελληνικό χρηματιστήριο, αυτό δεν σημαίνει ότι το σύνολο των επενδυτών θα βγει κερδισμένο. Η όποια ενδεχόμενη άνοδος πολύ πιθανόν να μην είναι ούτε συνεχής, ούτε να αφορά όλο το εύρος του ταμπλό. Επίσης, είναι γνωστό ότι οι «βραχυπρόθεσμοι» κινδυνεύουν με απώλειες ακόμη και σε έτη με θετικές αποδόσεις. Σε κάθε περίπτωση, παράγοντες της χρηματιστηριακής αγοράς συνιστούν προσοχή και αυτοσυγκράτηση, υποστηρίζοντας πως η επιτυχημένη συνταγή του stock picking που απέφερε μεγάλα κέρδη κατά την προηγούμενη πενταετία θα πρέπει να ακολουθηθεί και το 2021.

Σπάνια τόσο μεγάλο ποσοστό επενδυτών πιστεύει ότι οι τιμές των μετοχών θα ανεβούν και επίσης σπάνια τα επιχειρήματα των «αρκούδων» δείχνουν να είναι τόσο αδύναμα. Με τα εγχώρια καταθετικά επιτόκια να είναι μηδενικά, με τις τράπεζες να σπρώχνουν τους καταθέτες τους προς τα αμοιβαία κεφάλαια, με τα yields πολλών ομολόγων να βρίσκονται σε αρνητικά επίπεδα και με ένα πολύ μεγάλο ποσό κοινοτικών κονδυλίων να περιμένει να επενδυθεί στην Ελλάδα μέσα στην επόμενη πενταετία, είναι εύλογο να έχουν δημιουργηθεί θετικές προσδοκίες για τις μετοχές. Επιπλέον, η διεθνής ρευστότητα είναι τόσο μεγάλη, έτσι ώστε να αναμένονται μέσα στο 2021 πολλά επιχειρηματικά deals που έχουν τις προϋποθέσεις να θερμάνουν το κλίμα και να δράσουν καταλυτικά.

Απαντώντας, μάλιστα, οι «ταύροι» στο επιχείρημα των λίγων σκεπτικιστών ότι οι αποτιμήσεις των μετοχών έχουν καταστεί πλέον απαιτητικές, καθώς πολλοί τίτλοι έχουν αποδώσει από 50% έως και 500% κατά την τελευταία πενταετία, υποστηρίζουν μεταξύ άλλων, ότι:

- Η μέση μερισματική απόδοση του Χ.Α. ακόμη και το 2021 (χρηματικές διανομές βασισμένες στη συγκυριακά αρνητική χρονιά της πανδημίας) αναμένεται να ξεπεράσει κατά μέσο όρο το 1% και να υπερβεί τις αποδόσεις των κρατικών ομολόγων.

- Μπορεί σε πολλές περιπτώσεις οι δείκτες P/E με βάση τα κέρδη του 2020 να είναι υψηλοί ή και πολύ υψηλοί, ωστόσο η εικόνα διαφοροποιείται αν μιλήσουμε για τους μέσους δείκτες της επόμενης πενταετίας. Για παράδειγμα, βασικός μέτοχος εισηγμένης εταιρείας πληροφορικής, που η μετοχή του έχει σημειώσει απίστευτες αποδόσεις τα τελευταία χρόνια, υποστηρίζει πως με βάση τα κέρδη του 2021 θα μιλάμε για ένα P/E γύρω στο 20-22, με μια μερισματική απόδοση κοντά στο 1% και με τις περαιτέρω προοπτικές του ομίλου του να θεωρούνται έντονα ανοδικές.

- Οποιαδήποτε ανάκαμψη παρατηρηθεί στο μέτωπο των επιτοκίων τα επόμενα χρόνια, θα πλήξει πολύ περισσότερο τα ομόλογα από τις μετοχές. «Οι κεντρικές τράπεζες έχουν δημιουργήσει ένα περιβάλλον που… εκβιάζει τους επενδυτές να επιλέξουν τις μετοχές και τα ακίνητα, ακόμη κι αν οι τιμές τους θεωρούνται από κάποιους αλμυρές», υποστηρίζουν αναλυτές της χρηματιστηριακής αγοράς.

Αν και το προαναφερόμενο βασικό σενάριο της αγοράς δείχνει ισχυρό, δεν είναι λίγες οι φορές που τα σενάρια διαψεύδονται στην πράξη, τα δεδομένα αλλάζουν ριζικά και οι αναλυτές πέφτουν έξω στις εκτιμήσεις τους. Ακόμη όμως κι αν το σενάριο της ανόδου επιβεβαιωθεί στην πράξη, πολλοί αναλυτές προειδοποιούν τους επενδυτές να παραμείνουν προσεκτικοί και συγκρατημένοι για μια σειρά από λόγους.

Η μεταβλητότητα

Κατ’ αρχάς, είναι πολύ πιθανόν πως σε δύο χρόνια από σήμερα, οι τιμές των μετοχών στο Χ.Α. να είναι υψηλότερες από τις σημερινές, πλην όμως αυτό δεν σημαίνει πως η διαδικασία ανόδου θα συνεχής. Θα υπάρξουν πιθανότατα διακυμάνσεις και ενδιάμεσες διορθώσεις, οπότε οι αγοραστές επιβάλλεται να είναι προσεκτικοί όχι μόνο στον χρονισμό (timing) των κινήσεών τους, αλλά και στο τίμημα που καλούνται κάθε φορά να καταβάλουν. Σε χρονικά διαστήματα όπου οι τιμές των μετοχών θα θεωρηθεί ότι έχουν αυξηθεί υπερβολικά, αρκετοί θα σπεύδουν να ρευστοποιήσουν, κλειδώνοντας κέρδη και παρκάροντας τα λεφτά τους είτε στις τράπεζες (έστω και χωρίς επιτόκιο) είτε σε άλλες επιλογές (π.χ. εταιρικά ομόλογα ή μετοχές σχετικά χαμηλού ρίσκου όπως π.χ. η ΑΔΜΗΕ).

Επιπλέον, όπως όλα δείχνουν, ο Γενικός Δείκτης του Χ.Α. θα επηρεάζεται κάθε φορά και από τις διακυμάνσεις των ξένων αγορών, οπότε ανά πάσα στιγμή κάποια διεθνής εξέλιξη –έστω και ήσσονος σημασίας- θα μπορούσε να επηρεάσει για ένα χρονικό διάστημα τις αποτιμήσεις στο ταμπλό του Χ.Α.

Οι διαφοροποιήσεις

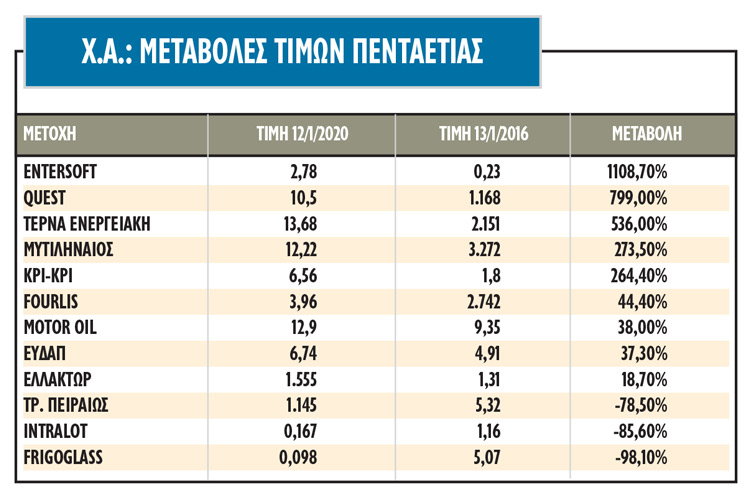

Κατά δεύτερον, η άνοδος αυτή πολύ πιθανόν να μην είναι ενιαία. Όλα δείχνουν πως θα επαναληφθεί και μέσα στο 2021 αυτό που βλέπουμε εδώ και μια πενταετία: τις μισές μετοχές να έχουν καταγράψει πολύ μεγάλη άνοδο, κάποιες άλλες να συνεχίζουν να πλέουν σε ρηχά νερά και τους περισσότερους επενδυτές να καταγράφουν ζημίες λόγω των απρόσεκτων και εσφαλμένων επιλογών τους (τα στοιχεία του παρατιθέμενου πίνακα, δείχνουν το πόσο μεγάλη διαφορά αποδόσεων υπήρξε σε δώδεκα ενδεικτικές περιπτώσεις μετοχών κατά την προηγούμενη πενταετία).

Ειδικότερα για το 2021, υπάρχει σημαντική αβεβαιότητα για το πώς θα κινηθούν πολλοί κλάδοι της οικονομίας στην Ελλάδα (με ό,τι μπορεί να σημάνει αυτό για την πορεία των αντίστοιχων μετοχών), είτε λόγω των εξελίξεων στο υγειονομικό μέτωπο είτε εξαιτίας των πολύ σημαντικών αλλαγών στον τρόπο ζωής μας που επιτάχυνε η έλευση της πανδημίας.

Για παράδειγμα, η πορεία σε κλάδους όπως ο τουρισμός, η ακτοπλοΐα, οι αεροπορικές εταιρείες και τα ξενοδοχεία θα εξαρτηθεί σε μεγάλο βαθμό από τις εξελίξεις της πανδημία όχι μόνο στην Ελλάδα, αλλά και στο εξωτερικό. Με δεδομένο, μάλιστα, ότι το περυσινό πρώτο δίμηνο ήταν ισχυρό, όλα δείχνουν ότι το πρώτο φετινό εξάμηνο θα κινηθεί στα ίδια ή και σε χαμηλότερα επίπεδα σε σύγκριση με την αντίστοιχη περίοδο του 2020. Κανείς δεν μπορεί να απαντήσει με βεβαιότητα πώς θα εξελιχθούν τα πράγματα κατά το δεύτερο μισό της φετινής χρονιάς, με παράγοντες των κλάδων που επηρεάζονται έντονα από τον τουρισμό, να φοβούνται ότι θα χρειαστούν ακόμη τρία χρόνια μέχρις ότου να επανέλθουμε στα επίπεδα του 2019.

Στην αγορά ακινήτων, από τη μια πλευρά παρατηρείται σκεπτικισμός για την πορεία της ζήτησης και των τιμών σε γραφεία, εμπορικά και ξενοδοχεία, από την άλλη πλευρά, όμως, οι τιμές των διαμερισμάτων εμφανίζουν πλαγιοανοδική τάση, ενώ πολύ μεγάλες επενδύσεις υλοποιούνται στο μέτωπο των logistics, όπου προβλέπεται αύξηση ενοικίων και παράλληλη υποχώρηση των yields, λόγω των μεγάλων προοπτικών που παρουσιάζει το ηλεκτρονικό εμπόριο.

Λόγω του ηλεκτρονικού εμπορίου, επίσης, σημαντικές ανακατανομές αναμένονται τα επόμενο και στο λιανικό εμπόριο, με κάποιες αλυσίδες να κερδίζουν μερίδια αγοράς και κάποιες άλλες να απειλούνται με συρρίκνωση.

Αλλά και σε κλάδους που εμφανίζονται να έχουν πολύ καλές προοπτικές κατά τα επόμενα χρόνια, όπως π.χ. η πληροφορική και αυτοί που συνδέονται με την οικοδομή και τις επενδύσεις, πολύ σημαντικό ρόλο για την πορεία κάθε εταιρείας θα παίξει το πόσο αυτή έχει επαρκώς προετοιμαστεί (μέσω υλοποίησης επενδύσεων) για να αδράξει τις επερχόμενες ευκαιρίες ή και το αν θα προχωρήσει έγκαιρα σε κατάλληλα deals που θα βελτιώσουν την ανταγωνιστική της θέση.

Ειδικότερα στον χώρο της πληροφορικής, το μπαράζ των εξαγορών που έγιναν (με πιο χαρακτηριστική την περίπτωση της SingularLogic) και θα ακολουθήσουν, είναι σε θέση να αλλάξει τον χάρτη στον κλάδο, δημιουργώντας μεγάλες ευκαιρίες, αλλά ενδεχομένως και κινδύνους.

Τέλος, το 2021 αναμένεται να είναι μια πολύ σημαντική χρονιά σε ό,τι αφορά τον τρόπο διαχείρισης των κόκκινων δανείων. Τα σχέδια είναι ήδη στο τραπέζι, ενδιαφέρον από το εξωτερικό υπάρχει, πλην όμως πολλά θα κριθούν: α) από την ταχύτητα υλοποίησης των σχεδίων και το τίμημα στο οποίο θα πουληθούν τα συγκεκριμένα δάνεια, β) από το πόση τελικά θα είναι η πρόσθετη επιβάρυνση των τραπεζών από την πανδημία, με μια πρώτη σαφή ένδειξη του μεγέθους να αναμένεται κάπου μέσα στο φετινό καλοκαίρι. Από την πορεία όλων αυτών, θα εξαρτηθεί σε μεγάλο βαθμό και η κίνηση των τραπεζικών μετοχών μέσα στο 2021 και έτσι δεν είναι τυχαία η έντονη μεταβλητότητα που παρουσιάζει ο κλάδος στο ταμπλό του Χ.Α.

Οι επιλογές

Και τέλος, οι επενδυτές κινδυνεύουν να χάσουν χρήματα, ακόμη και σε ανοδικό χρηματιστηριακό κλίμα, ακόμη κι αν έχουν προχωρήσει σε κατάλληλες επιλογές τίτλων! Οι προβλέψεις των αναλυτών αναφέρονται στον τύπο του επενδυτή «buy and hold» (αγόρασε και διακράτησε για μεγάλο χρονικό διάστημα) και όχι σε εκείνον που προχωρεί σε συχνές εναλλαγές τίτλων, ανάλογα με το «ποια μετοχή δεν έχει τρέξει», ή το τι «ακούγεται» για συγκεκριμένους τίτλους. Επιπλέον, οι αναλυτές μιλούν για τη δημιουργία «συγκροτημένου χαρτοφυλακίου» και όχι για επιμέρους μετοχικές επιλογές υψηλού ρίσκου.