Τα σημάδια επιστροφής των ξένων επενδυτών στην εγχώρια αγορά, οι θετικές εξελίξεις στην οικονομία, τις τράπεζες και την ενέργεια αποτελούν τα μεγάλα στοιχήματα για τη χώρα ενόψει της προσδοκίας για ανάκτηση της επενδυτικής βαθμίδας το φθινόπωρο (πρώτο ορόσημο την Παρασκευή με την DBRS).

Οι αισιόδοξοι ποντάρουν ότι σε αυτούς τους τέσσερις πόλους μπορεί να χτιστεί ένα μακροχρόνιο bull market για την εγχώρια αγορά μετοχών, αφού θα συνδυαστεί ανάπτυξη πάνω από τα φυσιολογικά επίπεδα, την οποία θα μπορούσε να επιτύχει η οικονομία με τη βοήθεια και των πακέτων της Ε.Ε., καθαρές τράπεζες, που θα στοχεύουν στις δανειοδοτήσεις, και καθαρή ενέργεια με ισχυρούς παίκτες.

Πιθανότατα, αυτές οι θετικές εξελίξεις θα συνεχίσουν να αποτυπώνονται και στις επόμενες αλλαγές στους δείκτες MSCI Greece, με την αύξηση της συμμετοχής της ενέργειας και των τραπεζών στον εγχώριο δείκτη, καθώς ήδη η Eurobank αγγίζει σε κεφαλαιοποίηση τον ΟΤΕ.

Το εξωτερικό περιβάλλον που διαμορφώνει τα επιτόκια χρηματοδότησης της ελληνικής οικονομίας, φαίνεται ότι θα παραμείνει ευνοϊκό παρά τον επίμονο πληθωρισμό και αυτό θα υποστηρίξει τη φθηνή χρηματοδότηση των επενδυτικών σχεδίων που χρειάζεται η χώρα για να αυξηθεί το επενδυτικό ενδιαφέρον στη χρηματιστηριακή αγορά. Η εγχώρια αγορά και ο Γενικός Δείκτης του Χρηματιστηρίου Αθηνών αποτιμάται με 8,8 φορές σε όρους πολλαπλασιαστή κερδών των επόμενων 12 μηνών (P/E ΝΤΜ), με την Goldman Sachs να θεωρεί δίκαιη αποτίμηση στις 1.375 μονάδες για τις εγχώριες μετοχές.

Παράλληλα, η HSBC εκτιμά ότι η αποτίμηση, οι τάσεις των κερδών και η ρευστότητα υποστηρίζουν το μετοχικό story της Ελλάδα. Κατά την άποψη της βρετανικής τράπεζας, δεδομένων των ισχυρών επιδόσεών της, αν και το story των ελληνικών μετοχών δεν είναι τόσο ελκυστικό όσο στις αρχές του έτους, εξακολουθεί να φαίνεται ελκυστικό σε σύγκριση με πολλές από τις αντίστοιχες μετοχές των αναδυόμενων χωρών.

Η Ελλάδα είναι μία από τις λίγες αγορές όπου για τις ελληνικές τράπεζες, μια «γερακίσια» ΕΚΤ και τα χαμηλά beta των καταθέσεων συνεπάγονται υψηλότερη κορυφή του καθαρού εσόδου από τόκους από ότι είναι στις εκτιμήσεις και τις αποτιμήσεις του consensus. Η μελλοντική τιμή προς λογιστική αξία είναι στις 0,6 φορές και οι ελληνικές τράπεζες είναι μεταξύ των φθηνότερων τραπεζών στην αναδυόμενη Ευρώπη.

Η μόχλευση του Ταμείου Ανάκαμψης θα μπορούσε να οδηγήσει σε ισχυρό νέο δανεισμό και ανάπτυξη. Η οικονομική ανάκαμψη αναμένεται επίσης να επιτρέψει άνοδο στους τομείς της κατανάλωσης και του τουρισμού. Το ελληνικό σχέδιο ανάκαμψης έχει καλές πιθανότητες να επιτύχει τους κύριους στόχους του. Η ώθηση του ΑΕΠ θα είναι σημαντική -η Τράπεζα της Ελλάδος υπολογίζει περίπου 7 ποσοστιαίες μονάδες μέχρι το 2026, δηλαδή σχεδόν 1,5 ποσοστιαία μονάδα υψηλότερη αύξηση του ΑΕΠ ετησίως.

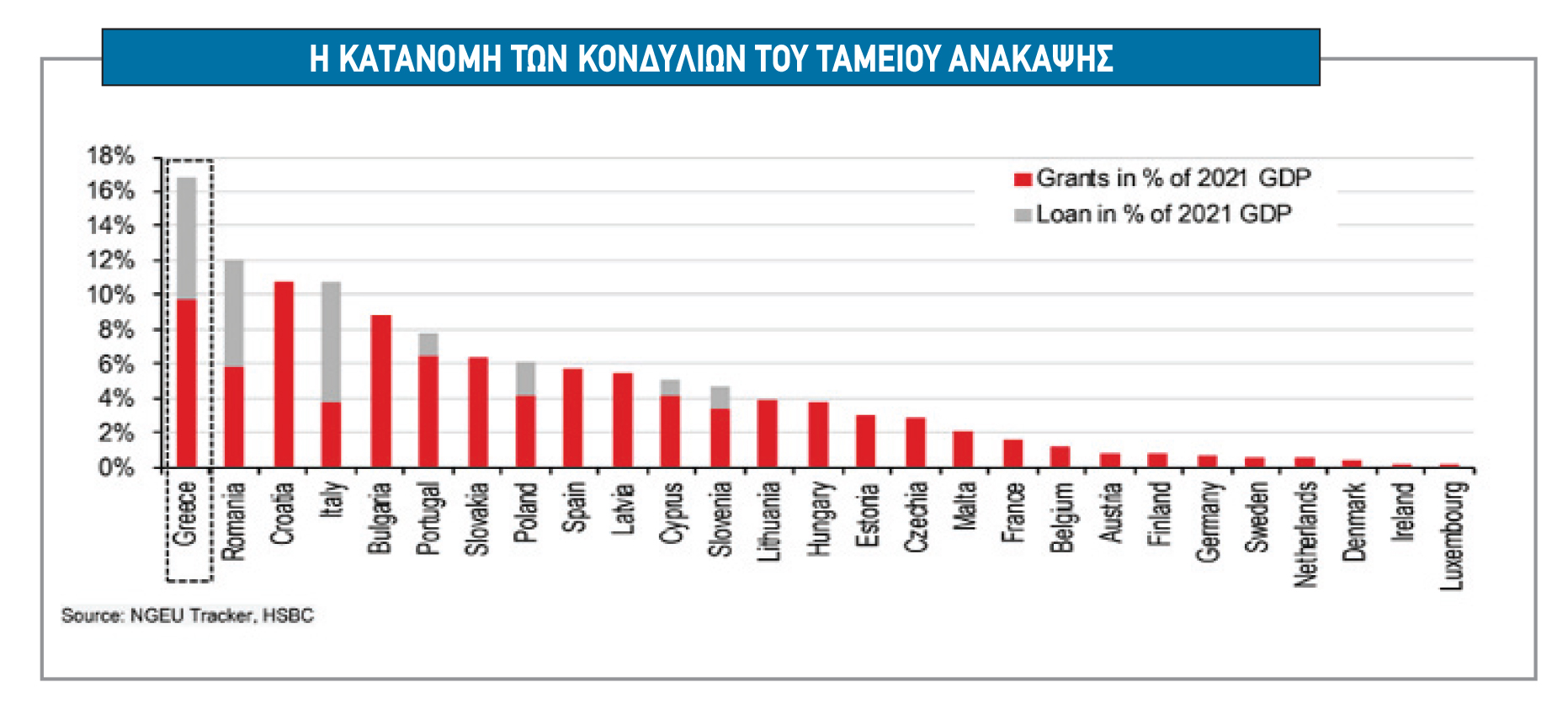

Δεδομένης της παρατεταμένης υποεπένδυσης και του πεδίου εφαρμογής των μεταρρυθμίσεων, υπάρχουν πολλά περιθώρια για να προκύψουν επενδυτικές ευκαιρίες. Το ελληνικό σχέδιο ανάκαμψης δεσμεύει το μεγαλύτερο ποσό πόρων ως ποσοστό του ΑΕΠ στην Ευρωζώνη, στο 16% του ΑΕΠ τα επόμενα 6 χρόνια (εκ των οποίων σχεδόν 10% σε επιχορηγήσεις).

Τα πλεονεκτήματα

Η Ελλάδα τοποθετείται καλύτερα σε όρους τρεχουσών αποτιμήσεων, ενώ παραμένει χαμηλά σε σχέση με τις ιστορικές αποτιμήσεις της αγοράς, χαμηλά σε όρους upside από τοποθετήσεις των θεσμικών διαχειριστών κεφαλαίων, πολύ χαμηλά σε όρους τιμής και momentum κερδών (μοιάζει με τον δείκτη PEG), ενώ το στοιχείο όπου πραγματικά ξεχωρίζει θετικά η αγορά είναι σε όρους μερισματικών αποδόσεων.

Σε όρους μερισματικών αποδόσεων και ιδιαίτερα σε σχέση με τις αποδόσεις του εγχώριου δεκαετούς, η εγχώρια αγορά μετοχών είναι σε περίοπτη θέση για φέτος και το 2024 αντίστοιχα. Στο πλαίσιο της ταχείας κυκλικής ανάκαμψης, το μείγμα αποτίμησης/κερδών της ελληνικής αγοράς φαίνεται ελκυστικό - με δείκτη Ρ/Ε σημαντικά κάτω από το σύνολο των αναδυόμενων αγορών, αλλά με ταχύτερο ρυθμό αύξησης των κερδών, ενώ προσφέρει επίσης μια σχετικά υψηλή μερισματική απόδοση σχεδόν 4,5% για το 2024.

Η αύξηση των κερδών τοποθετείται στο 13,3% για το τρέχον έτος και στο 0,6% για το 2024, ενώ συνδυάζεται με την απόδοση των ελληνικών ομολόγων, πολύ χαμηλή σε σύγκριση με τις περισσότερες αναδυόμενες αγορές, γεγονός που αποτελεί πρόσθετο στήριγμα για τις αποτιμήσεις.

Στο θέμα της στάθμισης στους παγκόσμιους δείκτες των εγχώριων μετοχών, οι ελληνικές μετοχές δεν είναι trade με «πολύ κόσμο». Το μέσο παγκόσμιο αμοιβαίο κεφάλαιο αναδυόμενων αγορών έχει μηδενική θέση στην Ελλάδα και η βαρύτητα της αγοράς στους δείκτες είναι σταθερή εδώ και μερικά χρόνια.

Έτσι, το ενδιαφέρον για τις ελληνικές μετοχές είναι ελάχιστο, γεγονός που υποδηλώνει ότι, αν αναπτυχθεί μια θετική ιστορία σε επίπεδο θεμελιωδών μεγεθών, υπάρχουν πολλά περιθώρια για στήριξη της ρευστότητας. Τα στοιχεία σχετικά με την τοποθέτηση δείχνουν ότι παρά το ισχυρό ράλι φέτος, οι επενδυτές είναι έντονα underweight στη χώρα, με το 57% των EM funds να κατέχουν μηδενική και ένα αμοιβαίο κεφάλαιο με θέση πάνω από 2% και σύσταση overweight έναντι του δείκτη αναφοράς 0,4%, σύμφωνα με το EPFR.

Σε ότι αφορά την μακροοικονομική εικόνα η Ελλάδα αναμένεται να αναπτυχθεί με ρυθμό πάνω από 2%, σημαντικά υψηλότερη από το 0,7% που αναμένεται στη ζώνη του ευρώ.