H Optima Bank συνεχίζει με συστάσεις buy (αγορά) για τις ελληνικές τράπεζες και τιμές-στόχους τα €2,41 για τη Eurobank και τα €5,00 για την Τράπεζα Πειραιώς, καθώς αυτές οι δύο είναι οι κορυφαίες επιλογές της στον κλάδο, καθώς προσφέρουν το υψηλότερο δυναμικό ανόδου. Για την Εθνική Τράπεζα η τιμή-στόχος είναι τα €9,20, ενώ για την Alpha Bank είναι τα €2,10.

Οι διοικήσεις των τραπεζών παρουσίασαν τους στόχους κερδοφορίας για το 2024, οι οποίοι υπερέβησαν τις προβλέψεις της Optima για τις Eurobank, Εθνική Τράπεζα και Αlpha Bank και μάλιστα ενέχουν ανοδικούς κινδύνους, δεδομένων των συντηρητικών υποθέσεων σχετικά με το μείγμα των προθεσμιακών καταθέσεων και τα beta.

Σε σχέση με τις αποτιμήσεις τους, οι ελληνικές τράπεζες είναι διαπραγματεύσιμες με δείκτη P/E στις 5,93 φορές και έκπτωση 26% σε σχέση με τις τράπεζες της ΕΕ και με δείκτη P/TBV 0,78 φορές σε όρους και σημαντική έκπτωση 30%. Η Optima Bank εκτιμά ότι θα δημιουργήσουν μέσο δείκτη αποδοτικότητας μέσων ενσώματων ιδίων κεφαλαίων (RoaTBV) 13,5% το 2024, ελαφρώς υψηλότερο από τις τράπεζες της ΕΕ και θα πρέπει να είναι διαπραγματεύσιμες στο ίδιο επίπεδο με τις αντίστοιχες τράπεζες.

Οι τράπεζες ανακοίνωσαν την πρόθεσή τους να διανείμουν μερίσματα για το 2023 για πρώτη φορά μετά το 2008 και υπό την έγκριση των ρυθμιστικών αρχών. Η Eurobank σκοπεύει να διανείμει 0,09 ευρώ, η Τράπεζα Πειραιώς 0,06 ευρώ, η Εθνική Τράπεζα 0,36 ευρώ και η Αlpha Bank 0,05 ευρώ. Επίσης η Optima bank θα δώσει 0,44 ευρώ, τοποθετώντας τη μεικτή μερισματική απόδοση στο 4,8%.

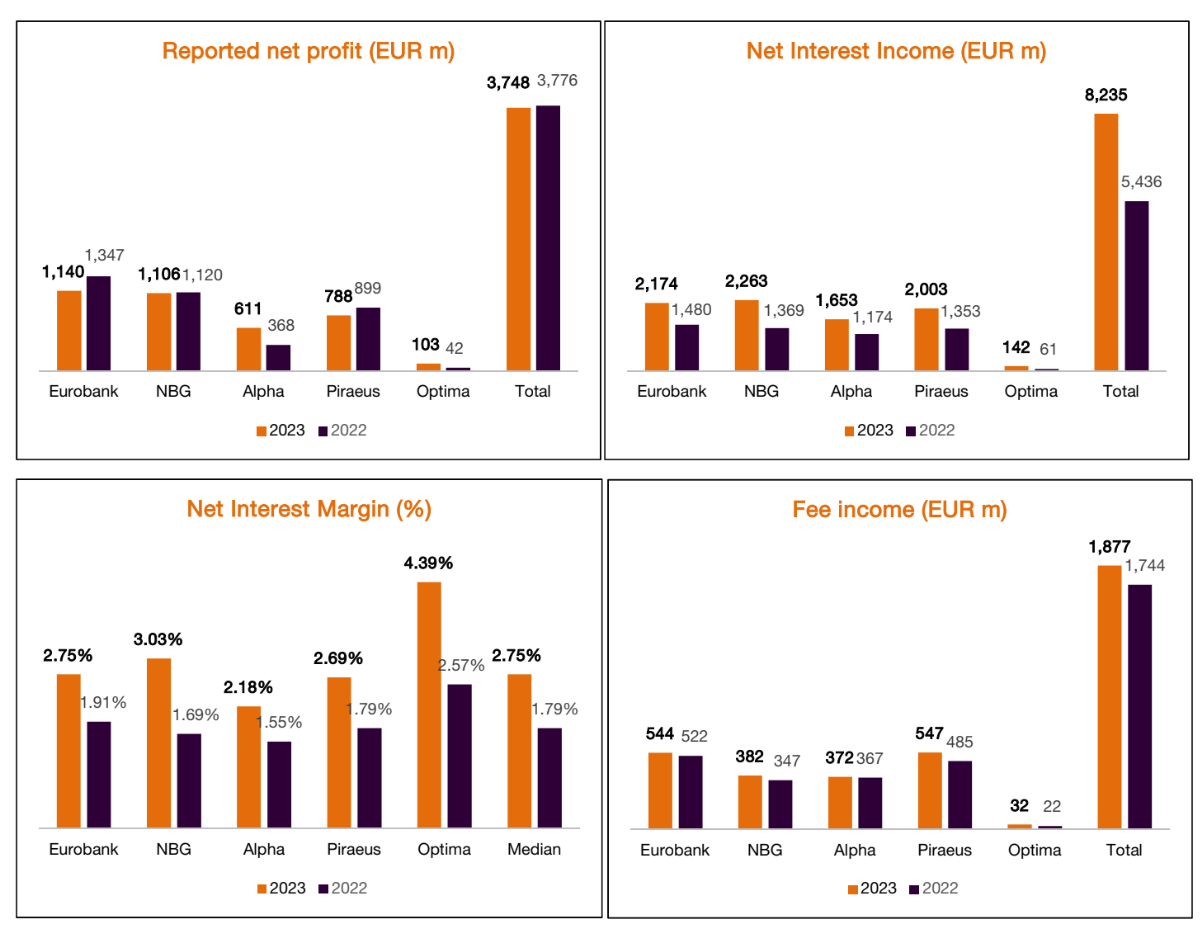

Τα καθαρά κέρδη μειώθηκαν ελαφρώς κατά 1% σε ετήσια βάση σε 3,75 δισ. ευρώ το 2023. Υπενθυμίζεται ότι τα καθαρά κέρδη του 2022 ενισχύθηκαν από έκτακτα κέρδη ύψους 2,04 δισ. ευρώ περίπου.

Τσ καθαρά έσοδα από τόκους αποτέλεσαν τον βασικό παράγοντα των κερδών και αυξήθηκαν κατά 51% σε ετήσια βάση σε 8,23 δισ. ευρώ, καθώς το καθαρό επιτοκιακό περιθώριο διευρύνθηκε σε 2,75% έναντι 1,79% το 2022. Τα έσοδα από αμοιβές αυξήθηκαν κατά 8% σε ετήσια βάση σε περίπου 1,88 δισ. ευρώ και έτσι τα βασικά έσοδα ανήλθαν σε 10,1 δισ. ευρώ (+41% σε ετήσια βάση).

Τα μη επαναλαμβανόμενα έσοδα διαμορφώθηκαν σε 345 εκατ. ευρώ από 2,04 δισ. ευρώ το 2022 και τα συνολικά έσοδα έφτασαν τα 10,46 δισ. ευρώ (+13% σε ετήσια βάση).

Από την πλευρά του κόστους, τα λειτουργικά έξοδα αυξήθηκαν κατά 0,7% μόλις σε ετήσια βάση σε 3,47 δισ. ευρώ, παρά τις πληθωριστικές πιέσεις. Τα έσοδα προ προβλέψεων προχώρησαν κατά 21% σε ετήσια βάση και ανήλθαν σε 6,98 δισ. ευρώ.

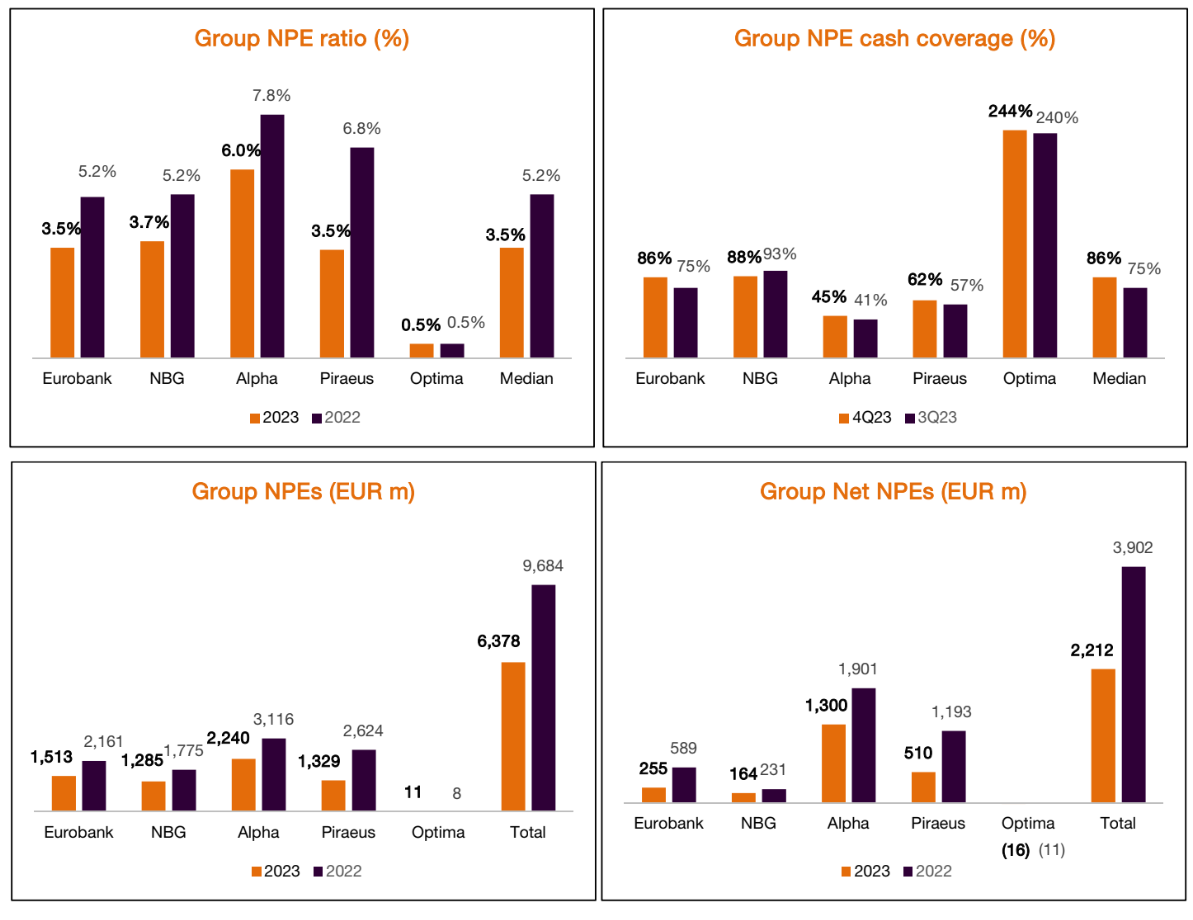

Αναφορικά με την ποιότητα ενεργητικού, οι προβλέψεις (συμπεριλαμβανομένου του κόστους καθαρισμού των μη εξυπηρετούμενων δανείων - NPEs) αυξήθηκαν κατά 2% σε ετήσια βάση σε περίπου 1,43 δισ. ευρώ. Τα οργανικά NPEs αυξήθηκαν κατά μόλις 92 εκατ. ευρώ, παρά την ενεργειακή κρίση και τις πληθωριστικές πιέσεις. Τα NPEs μειώθηκαν κατά 3,31 δισ. ευρώ σε 6,4 δισ. ευρώ περίπου και τα καθαρά NPEs ανήλθαν σε 2,2 δισ. ευρώ (-1,69 δισ. ευρώ σε ετήσια βάση). Ο μέσος δείκτης NPEs βελτιώθηκε περαιτέρω σε 3,5% έναντι 5,2% το 2022, ενώ η μέση ταμειακή κάλυψη των NPEs διευρύνθηκε σε 86,4% από 75,5% το 2022.

Τέλος, τα καθαρά δάνεια διαμορφώθηκαν σε 151,9 δισ. ευρώ (-1% σε ετήσια βάση). Οι καταθέσεις επιταχύνθηκαν κατά 3,7 δισ. ευρώ σε ετήσια βάση σε 225,8 δισ. ευρώ και, ως εκ τούτου, ο δείκτης δανείων προς καταθέσεις βελτιώθηκε σε 67,3% από 69,1% το 2022.

Οι προθεσμιακές καταθέσεις αυξήθηκαν κατά 17,1 δισ. ευρώ περίπου σε ετήσια βάση σε 58,8 δισ. ευρώ και αντιστοιχούσαν στο 26,0% των καταθέσεων έναντι 18,8% το 2022. Τα ενσώματα ίδια κεφάλαια αυξήθηκαν κατά 3,9 δισ. ευρώ σε ετήσια βάση σε 28,0 δισ. ευρώ και η διάμεση αποδοτικότητα RoaTBV διαμορφώθηκε στο 14,8%. Τέλος, ο δείκτης εποπτικών κεφαλαίων Fully Loaded CET1 ενισχύθηκε στο 17,0% το 2023 από 12,5% το 2022.

Epsilon Net: Δημόσια πρόταση στα €12 από General Atlantic, ΕΤΕ και Ι. Μίχο

Epsilon Net: Δημόσια πρόταση στα €12 από General Atlantic, ΕΤΕ και Ι. Μίχο Τζ. Πάιατ: Η Ελλάδα και η ΔΕΗ παράδειγμα για την ενεργειακή μετάβαση

Τζ. Πάιατ: Η Ελλάδα και η ΔΕΗ παράδειγμα για την ενεργειακή μετάβαση Φούντωσαν οι απάτες στις συναλλαγές με κάρτες πληρωμών

Φούντωσαν οι απάτες στις συναλλαγές με κάρτες πληρωμών Mytilineos: Προαναγγελία για dual listing στο Λονδίνο

Mytilineos: Προαναγγελία για dual listing στο Λονδίνο ΟΠΑΠ: Διανέμει υπόλοιπο καθαρό μέρισμα €0,5799/μετοχή

ΟΠΑΠ: Διανέμει υπόλοιπο καθαρό μέρισμα €0,5799/μετοχή Μπαράζ νέων Αμοιβαίων στην αγορά, πού «κοντράρουν» τις καταθέσεις

Μπαράζ νέων Αμοιβαίων στην αγορά, πού «κοντράρουν» τις καταθέσεις  Mytilineοs: Πώς διαβάζουν οι αναλυτές αποτελέσματα και dual listing

Mytilineοs: Πώς διαβάζουν οι αναλυτές αποτελέσματα και dual listing Ενα βήμα πιο κοντά ο σταθμός 840 MW που χτίζουν ΔΕΗ, ΔΕΠΑ Εμπορίας και Κοπελούζος

Ενα βήμα πιο κοντά ο σταθμός 840 MW που χτίζουν ΔΕΗ, ΔΕΠΑ Εμπορίας και Κοπελούζος