Αφού έγινε πρωθυπουργός, τον Φεβρουάριο του 2021, ο Μάριο Ντράγκι έδωσε έναν αέρα αξιοπιστίας στις τραυματισμένες ιταλικές αγορές, εισάγοντας μεταρρυθμίσεις και σφυρηλατώντας μια ισχυρή σχέση με τις Βρυξέλλες. Η προσεχής αποχώρησή του, όμως, εντείνει τις ανησυχίες για την οικονομία της χώρας, γράφει το Bloomberg.

Ο δεξιός συνασπισμός αναμένεται να κερδίσει με άνεση τις εκλογές αύριο προκαλώντας νέα αβεβαιότητα στους επενδυτές, που ήδη ανησυχούν για την αύξηση επιτοκίων, την ενεργειακή κρίση και μια πιθανή ύφεση. Το αποτέλεσμα θα μπορούσε να θέσει εν αμφιβόλω την πορεία των μεταρρυθμίσεων, που αποτελούν προϋπόθεση ώστε η χώρα να λάβει πόρους από την Ευρωπαϊκή Ένωση για να επιταχυνθεί η ανάκαμψη μετά την πανδημία.

«Προβλέπουμε αυξημένη αστάθεια στην ιταλική αγορά μετοχών, αν και χωρίς ακραία μορφή μέχρι τις πρώτες μέρες μετά τις εκλογές», δήλωσε ο Fabio Caldato της Olympia Wealth Management. «Οι ανησυχίες μας είναι μεσοπρόθεσμες: η επόμενη κυβέρνηση θα αντιμετωπίσει δύσκολο φθινόπωρο και δεν αποκλείονται οι κοινωνικές εντάσεις».

Σύμφωνα με την Ipek Ozkardeskaya, αναλύτρια της Swissquote, οι πολιτικοί κίνδυνοι θα πιέσουν τις ιταλικές αγορές ομολόγων και οποιαδήποτε διεύρυνση των ιταλικών spread θα μπορούσε να επιβαρύνει το ευρώ, «κάτι που γενικά δεν είναι καλός οιωνός για τις ευρωπαϊκές μετοχές».

Μέχρι τώρα οι αγορές ήταν σχετικά αισιόδοξες, καθώς οι ακροδεξιοί ηγέτες έχουν μετριάσει τον τόνο τους στη διάρκεια της προεκλογικής εκστρατείας. Η Τζόρτζια Μελόνι, που θεωρείται η πιο πιθανή επόμενη πρωθυπουργός της Ιταλίας, έχει τοποθετηθεί υπέρ μιας εποικοδομητικής συνεργασίας με τις Βρυξέλλες.

Ο σύμβουλος της UniCredit Erik F. Nielsen αισιοδοξεί ότι θα εφαρμοστεί το ολοκληρωμένο πρόγραμμα μεταρρυθμίσεων του Ντράγκι, κάτι που θα ισοδυναμούσε με «καλά νέα» για τις χρηματοπιστωτικές αγορές της χώρας.

Ωστόσο, καθώς το νέο υπουργικό συμβούλιο πιθανότατα δεν θα πιάσει δουλειά πριν από τα τέλη Οκτωβρίου, η κύρια δοκιμασία της νέας κυβέρνησης ίσως αργήσει λίγο, σύμφωνα με τον Sven Jari Stehn, οικονομολόγο της Goldman Sachs.

Οι επικεφαλής των οικονομικών υπουργείων θα παίξουν ρόλο κλειδί για τις αγορές, οι οποίες επιθυμούν να δουν ένα αξιόπιστο σχήμα στη διαχείριση μιας οικονομίας επιβαρυμένης με υψηλό χρέος.

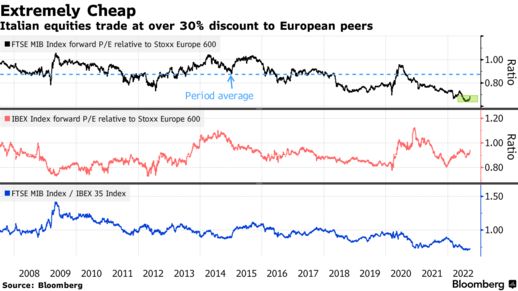

Σύμφωνα με τους στρατηγικούς αναλυτές του Bloomberg, η αναλογία P/E του δείκτη του ιταλικού χρηματιστηρίου (FTSE MIB) στο 7,5 υποδηλώνει ότι έχει ήδη αποτιμηθεί σημαντικός κίνδυνος ενόψει εκλογών, ωστόσο η άνοδος του 10ετούς ομολόγου υπογραμμίζει τον σκεπτικισμό της αγοράς για τη μετεκλογική πορεία της Ιταλίας.

Ακολουθεί μια σύνοψη ανά τομέα, ενόψει εκλογών:

Τράπεζες και χρηματοοικονομικά

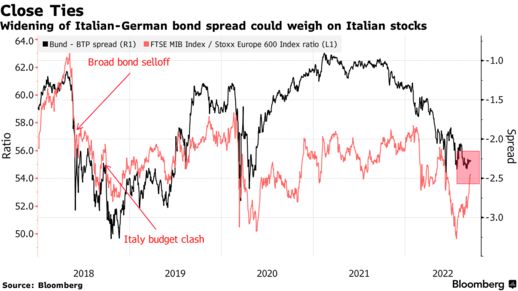

Τράπεζες όπως οι Intesa Sanpaolo και UniCredit είναι ευαίσθητες στα spread, που ενδέχεται να αντιδράσουν στο αποτέλεσμα της κάλπης. Η διεύρυνση των αποδόσεων ιταλικών και γερμανικών ομολόγων θα μπορούσε να επιβαρύνει τις τραπεζικές μετοχές, οι οποίες αποτελούν σχεδόν το 30% του δείκτη FTSE MIB.

Παρά τις τρέχουσες μακροοικονομικές προκλήσεις, οι ιταλικές τράπεζες βρίσκονται σε καλύτερη κατάσταση σε σύγκριση με προηγούμενες κρίσεις, μετά από χρόνια επίπονης αναδιάρθρωσης. Και τους επόμενους μήνες ενδέχεται να επωφεληθούν, όπως και οι ευρωπαϊκές τράπεζες, από υψηλότερα επιτόκια που ενισχύουν τα καθαρά έσοδα από τόκους.

Στο επίκεντρο θα βρεθεί η προγραμματισμένη αύξηση κεφαλαίου της Banca Monte dei Paschi di Siena, η οποία επιδιώκει να συγκεντρώσει νέα ίδια κεφάλαια και να περικόψει περίπου 4.000 θέσεις εργασίας ως μέρος ενός σχεδίου για την ενίσχυση των αποθεματικών και της κερδοφορίας της.

Οι τράπεζες και οι εταιρείες της Ιταλίας «θα μπορούσαν να προσφέρουν ενδιαφέρουσες ευκαιρίες για επενδυτές που αναμένουν νέα κλιμάκωση των ιταλικών κινδύνων μετά τις εκλογές, ενώ πλησιάζει ο προϋπολογισμός του 2023, ο δημοσιονομικός χώρος φαίνεται πολύ περιορισμένος και αναδύεται η ανάγκη στήριξης λόγω ενεργειακής κρίσης και αύξησης του χρέους», σημειώνουν αναλυτές.

Ενέργεια και εταιρείες κοινής ωφέλειας

Οι δύο κλάδοι αντιπροσωπεύουν το 28% του FTSE MIB, καθιστώντας τον δείκτη πιθανώς ευαίσθητο στα μέτρα που λαμβάνονται σε εθνικό ή ευρωπαϊκό επίπεδο για την αντιμετώπιση των αυξανόμενων τιμών ενέργειας. Τον Μάιο η Ιταλία αύξησε τον έκτακτο φόρο στα κέρδη της βιομηχανίας ενέργειας από 10% σε 25% και η Eni εκτιμά ότι θα καταβάλει εισφορά περίπου 1,4 δισ. ευρώ.

Η Μελόνι έχει εξαγγείλει ότι θα αποσυνδέσει μονομερώς το κόστος του ρεύματος από τις τιμές φυσικού αερίου, εάν δεν το πράξει σε εύλογο χρόνο η ΕΕ. Την περασμένη εβδομάδα η Ευρωπαϊκή Επιτροπή παρουσίασε ένα σχέδιο ριζικής παρέμβασης, αλλά τα κράτη μέλη εξακολουθούν να είναι διχασμένα ως προς τις λεπτομέρειες.

Εταιρείες υπό κρατικό έλεγχο

Την άνοιξη αναμένονται ανακοινώσεις αναφορικά με εταιρείες υπό κρατικό έλεγχο, αρκετές από τις οποίες είναι υψηλής κεφαλαιοποίησης στο χρηματιστήριο του Μιλάνου, όπως οι Enel, Eni, Terna, Poste Italiane και Leonardo.

«Μια κυβέρνηση Μελόνι ενδέχεται να είναι πιο παρεμβατική στην οικονομία και στις εταιρείες υπό κρατικό έλεγχο», ακόμη και στις ξένες επενδύσεις σε στρατηγικούς τομείς, δήλωσε ο Matteo Brancolini, διαχειριστής κεφαλαίων στην BPER Banca στο Μιλάνο.

Επίσης, ιταλική τράπεζα με κρατική στήριξη πιθανότατα θα κάνει προσφορά για το δίκτυο της Telecom Italia, σύμφωνα με το Bloomberg. Η κυβέρνηση Ντράγκι συζητούσε για μήνες μια πιθανή συγχώνευση του πρώην μονοπωλιακού παρόχου τηλεπικοινωνιών με τον μικρότερου ανταγωνιστή Open Fiber, που στηρίζεται από το κράτος.

Από την άλλη, τα Αδέλφια της Ιταλίας, το κόμμα της Μελόνι, προωθεί σχέδιο για την ιδιωτικοποίηση της Telecom Italia, σε μια προσπάθεια να περικοπεί παραπάνω από το μισό χρέος της.

Ομόλογα, πιστώσεις

Το χάσμα στην απόδοση ιταλικών και γερμανικών 10ετών ομολόγων ήταν σχετικά σταθερό τις τελευταίες εβδομάδες, κάτω από το ανώτατο σημείο του έτους, αντανακλώντας τη δέσμευση του δεξιού συνασπισμού να εφαρμόσει το σχέδιο της χώρας για τις επενδύσεις από το ευρωπαϊκό Ταμείο Ανάκαμψης. Ωστόσο, επενδυτές και αναλυτές προειδοποιούν πως, σε περίπτωση εφησυχασμού ως την προώθηση μεταρρυθμίσεων αν αναλάβει την εξουσία η δεξιά συμμαχία, το ιταλικό spread θα μπορούσε να ξεπεράσει τις 244 μονάδες βάσης, δηλαδή το φετινό ρεκόρ.

«Οι κίνδυνοι της πολιτικής αβεβαιότητας μπορούν να ξανακάνουν την Ιταλία μια οικονομία χαμηλής παραγωγικότητας και χαμηλής ανάπτυξης, ενισχύοντας τις ανησυχίες για τη βιωσιμότητα του χρέους», γράφουν οι στρατηγικοί αναλυτές της Bank of America Barnaby Martin και Ιωάννης Αγγελάκης.

Epsilon Net: Δημόσια πρόταση στα €12 από General Atlantic, ΕΤΕ και Ι. Μίχο

Epsilon Net: Δημόσια πρόταση στα €12 από General Atlantic, ΕΤΕ και Ι. Μίχο Τζ. Πάιατ: Η Ελλάδα και η ΔΕΗ παράδειγμα για την ενεργειακή μετάβαση

Τζ. Πάιατ: Η Ελλάδα και η ΔΕΗ παράδειγμα για την ενεργειακή μετάβαση Φούντωσαν οι απάτες στις συναλλαγές με κάρτες πληρωμών

Φούντωσαν οι απάτες στις συναλλαγές με κάρτες πληρωμών Mytilineos: Προαναγγελία για dual listing στο Λονδίνο

Mytilineos: Προαναγγελία για dual listing στο Λονδίνο ΟΠΑΠ: Διανέμει υπόλοιπο καθαρό μέρισμα €0,5799/μετοχή

ΟΠΑΠ: Διανέμει υπόλοιπο καθαρό μέρισμα €0,5799/μετοχή Μπαράζ νέων Αμοιβαίων στην αγορά, πού «κοντράρουν» τις καταθέσεις

Μπαράζ νέων Αμοιβαίων στην αγορά, πού «κοντράρουν» τις καταθέσεις  Mytilineοs: Πώς διαβάζουν οι αναλυτές αποτελέσματα και dual listing

Mytilineοs: Πώς διαβάζουν οι αναλυτές αποτελέσματα και dual listing Ενα βήμα πιο κοντά ο σταθμός 840 MW που χτίζουν ΔΕΗ, ΔΕΠΑ Εμπορίας και Κοπελούζος

Ενα βήμα πιο κοντά ο σταθμός 840 MW που χτίζουν ΔΕΗ, ΔΕΠΑ Εμπορίας και Κοπελούζος