Όλα τα δεδομένα στις αγορές ανατρέπονται και οι επενδυτές ψάχνουν νέα πυξίδα. Η σύσφιξη των νομισματικών πολιτικών από τις κεντρικές τράπεζες σε όλο τον κόσμο αλλάζει τη συνταγή των συναλλαγών, θέτοντας προ των ευθυνών τους traders και επενδυτές στη διαχείριση κινδύνου.

Μεγάλα χρηματοπιστωτικά ιδρύματα, τράπεζες και χρηματιστές είχαν συνηθίσει να ζουν σε ήπια επενδυτικά κλίματα, με χαμηλά επιτόκια και χωρίς περιττές αστάθειες. Σήμερα ζούμε μια απότομη αλλαγή σε σχέση με τα χρόνια μετά την οικονομική κρίση του 2008, γράφει το Bloomberg, όταν οι επενδυτές ανταγωνίζονταν για αποδόσεις. Τα στοιχήματα κατά της αστάθειας και η ανάληψη του κινδύνου έκθεσης στα επιτόκια πολλαπλασιάστηκαν μετά τις παρεμβάσεις των κεντρικών τραπεζών για να στηριχτεί η αγορά στον απόηχο της πανδημίας.

Τώρα οι αποδόσεις των ομολόγων έχουν εκτοξευθεί στα ύψη. Το 20ετές βρετανικό, για παράδειγμα, εκτινάχθηκε στο υψηλότερο των τελευταίων δεκαετιών την περασμένη εβδομάδα, στο 4,94%, πριν ισορροπήσει ξανά, ενώ ο κίνδυνος των περιουσιακών στοιχείων αυξάνεται, όπως και οι ανησυχίες για παγκόσμια ύφεση. Ενώ οι επενδυτές αυτή την εβδομάδα μπορεί να ελπίζουν σε μια ανακουφιστική στροφή της Federal Reserve, η γενικότερη αναταραχή του 2022 ίσως έχει μόνιμες συνέπειες στη συμπεριφορά ανάληψης κινδύνου.

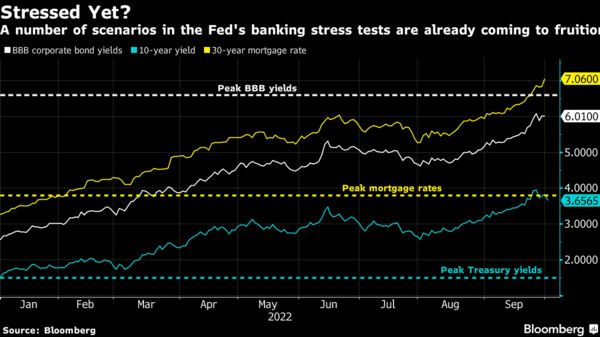

Για να γίνει κατανοητό το πόσο έχουν αλλάξει τα πράγματα, αρκεί να δει κανείς τα τεστ αντοχής που διεξήγαγε φέτος η Fed σε εμπορικές τράπεζες, λέει ο Nicholas Colas, συνιδρυτής της DataTrek Research.

Η κεντρική τράπεζα προέβλεπε ένα «σοβαρά δυσμενές σενάριο» που περιλάμβανε αποδόσεις 10ετών ομολόγων στο 1,5% μετά από δύο χρόνια. Οι αποδόσεις του δημοσίου χρέους των ΗΠΑ είναι ήδη στο 3,6%. Αντίστοιχη είναι και η πορεία τόσο για εταιρικά ομόλογα με αξιολόγηση BBB όσο και για τα επιτόκια στεγαστικών δανείων 30ετίας, όπως δείχνει το παρακάτω διάγραμμα.

«Τα stress test της Fed για το 2022 προσέδωσαν μια αποπληθωριστική ύφεση, αλλά οι αγορές ανησυχούν περισσότερο τώρα για απότομη ύφεση σε πληθωριστικό περιβάλλον (στασιμοπληθωρισμός)», λέει ο Colas. «Τα stress tests έχουν σχεδιαστεί για να καθησυχάζουν τις αγορές ότι το χρηματοπιστωτικό σύστημα είναι επαρκώς κεφαλαιοποιημένο ώστε να αντέξει ένα οικονομικό σοκ. Ενώ οι τράπεζες των ΗΠΑ δημοσιεύουν τους κεφαλαιακούς δείκτες τους σε τριμηνιαία βάση (και όλα είναι καλά μέχρι σήμερα), θα ήταν χρήσιμο το stress test της Fed να αντικατοπτρίζει περισσότερο το τρέχον περιβάλλον και τους νέους κινδύνους».

Η εμπειρία του 2022 μπορεί να βαρύνει τους μεγάλους επενδυτές για αρκετό καιρό ακόμη, υποστηρίζει ο Toby Nangle, πρώην επικεφαλής διαχείρισης περιουσιακών στοιχείων στην Columbia Threadneedle Investments. Αυτό θα μπορούσε να σημαίνει χαμηλότερη διάθεση ανάληψης κινδύνου για χρόνια.

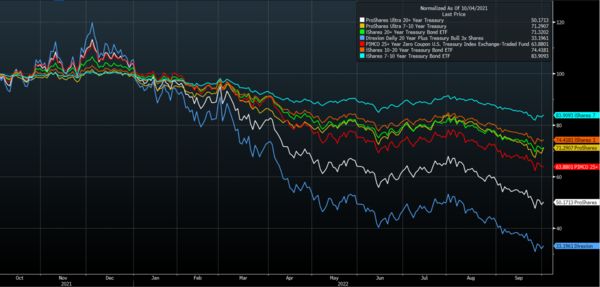

Τα παρακάτω γραφήματα κωδικοποιούν εν μέρει τι έχει αλλάξει.

Αποθέωση της αστάθειας

Ο δείκτης ICE BofA MOVE της μεταβλητότητας των αμερικανικών κρατικών ομολόγων εκτινάσσεται. Πρόκειται για τη ραχοκοκαλιά των χαρτοφυλακίων και των ρυθμιστικών απαιτήσεων γύρω από το τραπεζικό κεφάλαιο και υποτίθεται ότι είναι σχετικά ασφαλή και σταθερά.

Ακολουθήστε το Euro2day.gr στο Google News!Παρακολουθήστε τις εξελίξεις με την υπογραφη εγκυρότητας του Euro2day.gr

Ακολουθήστε το Euro2day.gr στο Google News!Παρακολουθήστε τις εξελίξεις με την υπογραφη εγκυρότητας του Euro2day.gr FOLLOW USΑκολουθήστε τη σελίδα του Euro2day.gr στο Linkedin

FOLLOW USΑκολουθήστε τη σελίδα του Euro2day.gr στο LinkedinΔιάρκεια... χωρίς διάρκεια

Τα αμοιβαία κεφάλαια, που αποτελούνται από μακροπρόθεσμα ομόλογα του αμερικανικού Δημοσίου, έχουν υποχωρήσει φέτος.

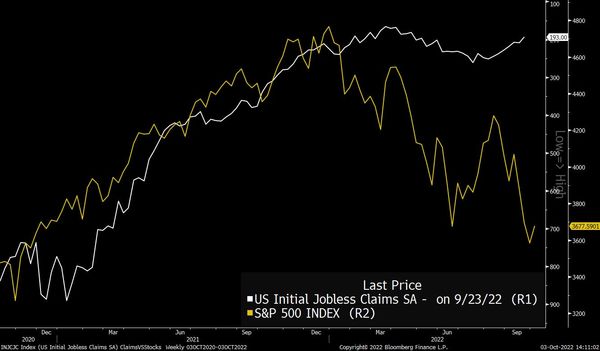

Τα καλά νέα δεν είναι πλέον... καλά

Μια άλλοτε σταθερή σχέση μεταξύ αγοράς εργασίας και χρηματιστηρίου έχει ανατραπεί. Για χρόνια, τα καλά νέα στο μέτωπο των θέσεων εργασίας ήταν καλά νέα για τα περιουσιακά στοιχεία υψηλού κινδύνου. Αλλά αυτός ο στατιστικός συσχετισμός ανατράπηκε σε μεγάλο βαθμό το 2022, καθώς ο πληθωρισμός - και όχι η ανάπτυξη - έγινε ο κύριος κίνδυνος που αντιμετώπισε η Fed.

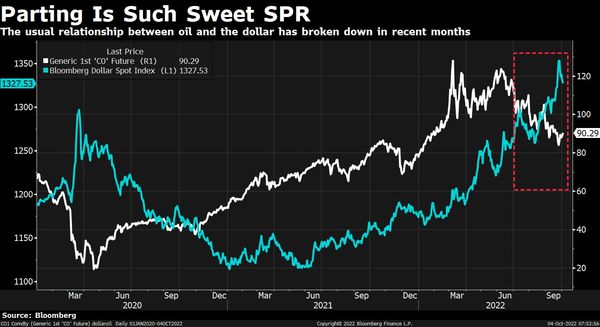

Η καταστροφή που λέγεται δολάριο

Φυσικά, μια από τις μεγαλύτερες αλλαγές φέτος αφορά την αμείλικτη ισχύ του δολαρίου, καθώς η Fed αυξάνει τα επιτόκια με αποτέλεσμα το δολάριο να σκληραίνει, να ποδοπατά την παγκόσμια οικονομία και να απομυζά την παγκόσμια ρευστότητα.

Εμπορεύματα υπό εξαφάνιση

Ένας λόγος που το τρέχον περιβάλλον είναι επενδυτικά επώδυνο είναι οι περιορισμένες επιλογές για αντιστάθμιση κινδύνου. Αν και οι long στις αγορές εμπορευμάτων ήταν στα πάνω τους νωρίτερα μέσα στο έτος, έκτοτε έχουν αλλάξει στάση υπό τον φόβο παγκόσμιας ύφεσης.

Η τιμή του πετρελαίου έχει πέσει από 123 δολάρια το βαρέλι σε περίπου 90 δολάρια μετά τις ανακοινώσεις για τα στρατηγικά αποθέματα πετρελαίου των ΗΠΑ (SPR), αντιστρέφοντας τη σχέση μεταξύ δολαρίου και πετρελαίου με τρόπο που δεν έχουμε δει από την άνοιξη του 2020.

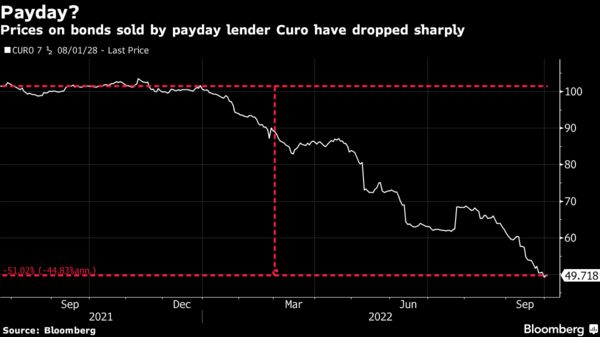

Ομόλογα «σκουπίδια» και εκτόξευση αποδόσεων...

Ορισμένα περιουσιακά στοιχεία δείχνουν ότι «εξαφανίζεται ο αφρός». Ας πάρουμε, για παράδειγμα, ομόλογα «σκουπίδια» αξίας 1 δισ. δολαρίων που πουλήθηκαν από την Curo Group Holdings πέρυσι. Οι τιμές έχουν πέσει κατακόρυφα, ενώ οι αποδόσεις έχουν εκτοξευθεί από 10% νωρίτερα φέτος σε σχεδόν 24%.

Αλλαγή ρόλων

Οι μεγάλες τεχνολογικές μετοχές επωφελήθηκαν από χρόνια χαμηλών επιτοκίων, αλλά αυτό άλλαξε για πολλές απ' αυτές το 2022.

Η Meta Platforms, δηλαδή η εταιρεία του Facebook, ξεπεράστηκε από την ExxonMobil όσον αφορά την χρηματιστηριακή αξία.

Επιπλέον, ο κινεζικός διαδικτυακός γίγαντας Tencent Holdings έχει παραχωρήσει τον τίτλο της μεγαλύτερης εταιρείας της χώρας στην κατασκευάστρια ποτών Kweichow Moutai.

Σφραγίζονται καταστήματα σε Κολωνάκι, Μαβίλη και Φωκίωνος Νέγρη

Σφραγίζονται καταστήματα σε Κολωνάκι, Μαβίλη και Φωκίωνος Νέγρη  Η Intrum Hellas πωλεί ακίνητα 1,5 δισ. ευρώ στην τιμή κτήσης

Η Intrum Hellas πωλεί ακίνητα 1,5 δισ. ευρώ στην τιμή κτήσης Πόσους χυμούς πουλάνε Θεοδωρόπουλος - Ταμβακάκης

Πόσους χυμούς πουλάνε Θεοδωρόπουλος - Ταμβακάκης Οι περιοχές της Ελλάδας που κάνουν... πρωταθλητισμό στα Airbnb

Οι περιοχές της Ελλάδας που κάνουν... πρωταθλητισμό στα Airbnb BYD κατά ΕΕ: Μεταφέρει την παραγωγή της από την Ουγγαρία στην Τουρκία

BYD κατά ΕΕ: Μεταφέρει την παραγωγή της από την Ουγγαρία στην Τουρκία ΑΤΜ: H έξυπνη κίνηση της κυβέρνησης πριν από την κοινοτική οδηγία

ΑΤΜ: H έξυπνη κίνηση της κυβέρνησης πριν από την κοινοτική οδηγία Φορολογικές δηλώσεις: Ποιοι μπαίνουν στο στόχαστρο των διασταυρώσεων

Φορολογικές δηλώσεις: Ποιοι μπαίνουν στο στόχαστρο των διασταυρώσεων Euronet: Κίνδυνος μαζικής απόσυρσης ΑΤΜ σε νησιά

Euronet: Κίνδυνος μαζικής απόσυρσης ΑΤΜ σε νησιά Πώς θα χτίσεις το χαρτοφυλάκιο που μπορεί να σε κάνει πλούσιο

Πώς θα χτίσεις το χαρτοφυλάκιο που μπορεί να σε κάνει πλούσιο Χρηματιστήριο: Πού το... πάει τώρα ο Γενικός Δείκτης

Χρηματιστήριο: Πού το... πάει τώρα ο Γενικός Δείκτης