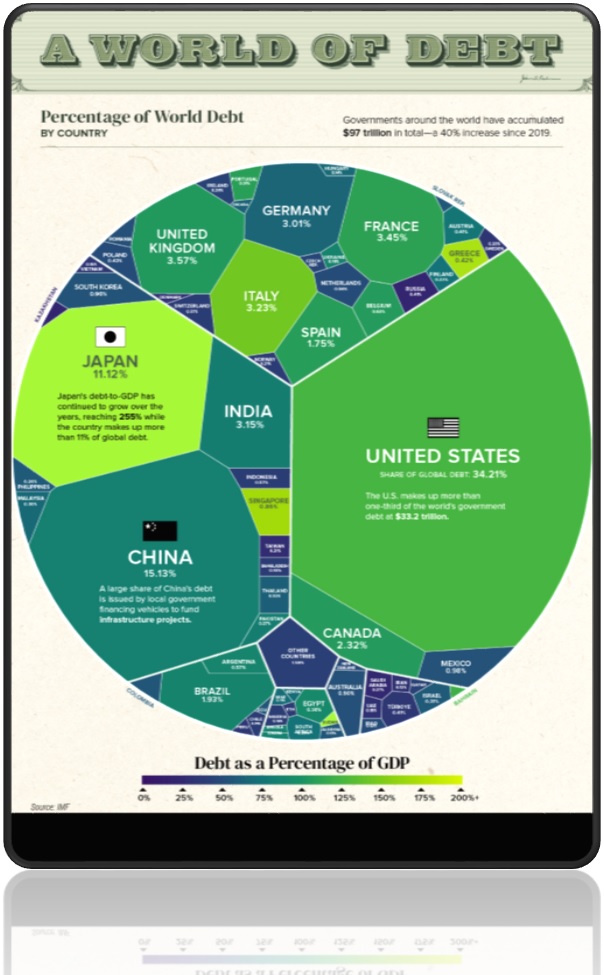

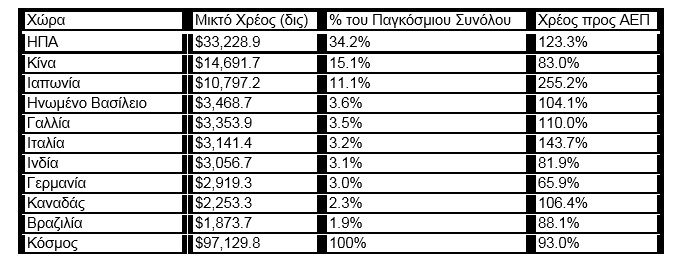

Στο τέλος του 2023, το παγκόσμιο δημόσιο χρέος έφτασε στο ύψιστο επίπεδο των 97,1 τρισεκατομμυρίων δολαρίων, σημειώνοντας αύξηση της τάξης του 40% σε σχέση με το 2019.

Αυτή η άνοδος, οφείλεται εν πολλοίς στην πανδημία της Covid-19, η οποία οδήγησε τις κυβερνήσεις παγκοσμίως στην λήψη εκτενών οικονομικών μέτρων με στόχο τη σταθεροποίηση των οικονομιών τους.

Τα συνεπακόλουθα από την αύξηση του δανεισμού όμως, αποκάλυψαν ευάλωτες πτυχές αλλά και επιπτώσεις, που διογκώθηκαν έτι περισσότερο με την αύξηση των επιτοκίων. Το αποτέλεσμα είναι ότι τόσο το ύψος του χρέους, όσο και το κόστος εξυπηρέτησης του έχουν φθάσει σε δυσθεώρητα επίπεδα προκαλώντας ανησυχίες βιωσιμότητας.

Αποτύπωση του Παγκόσμιου Χρέους

Στην κορυφή του σχετικού πίνακα βρίσκονται οι Ηνωμένες Πολιτείες, με ένα κολοσσιαίο χρέος ύψους 33,2 τρισεκατομμυρίων δολαρίων, συνιστώντας πάνω από το ένα τρίτο του συνολικού παγκοσμίου συνόλου. Κίνα, Ιαπωνία αλλά και αρκετές ευρωπαϊκές χώρες ακολουθούν στενά, καθεμία αντιμετωπίζοντας μοναδικές προκλήσεις στη διαχείριση των επιπέδων χρέους τους.

Ιαπωνία: Μια Ιδιάζουσα Περίπτωση

Η Ιαπωνία ξεχωρίζει με ένα λόγο χρέους προς ΑΕΠ που υπερβαίνει το 250%. Οι κύριοι παράγοντες πίσω από αυτό το εκκωφαντικό αλλά και διαχρονικά υψηλό ποσοστό έχουν να κάνουν με την ταχεία γήρανση του ιαπωνικού πληθυσμού που δημιουργεί την ανάγκη αυξημένης χρηματοδότησης για την κάλυψη των συνταξιοδοτικών υποχρεώσεων, αλλά και της πάγιας οικονομικής πολιτικής της χώρας να δανείζεται σε γιεν με πολύ χαμηλά επιτόκια, και ταυτόχρονα να επενδύει σε ομόλογα υψηλότερης απόδοσης και σχετικού ρίσκου.

Οι παραπάνω λόγοι συντελούν στην διόγκωση του δημοσίου χρέους της Ιαπωνίας, με την διαφορά ότι το κόστος εξυπηρέτησης είναι εξαιρετικά χαμηλό και κατά περιπτώσεις αρνητικό (λόγω της απειροελάχιστης αύξησης της καταναλωτικής ζήτησης και αποπληθωρισμού).

Περιφερειακή Δυναμική

Μια πιο λεπτομερής εξέταση της περιφερειακής κατανομής του παγκοσμίου χρέους μας δίνει την δυνατότητα για ενδιαφέρουσες παρατηρήσεις.

Η Βόρεια Αμερική, με επικεφαλής τις ΗΠΑ και τον Καναδά, καταγράφει τα υψηλότερα επίπεδα χρέους, που αντανακλούν στο 37,5% του παγκόσμιου συνόλου.

Η Ασία και οι χώρες του Ειρηνικού δείχνουν ένα τοπίο χρέους που αντικατοπτρίζει τα πρότυπα της Βορείου Αμερικής, αναδεικνύοντας:

- την επίδραση της οικονομικής στρατηγικής των ΗΠΑ στις χώρες αυτές δεδομένου ότι αγοράζουν σημαντικό ποσοστό των δανειακών τους υποχρεώσεων, αλλά και

- την στρατηγική σημασία που αποδίδουν οι ΗΠΑ στην παραγωγική δυναμική των χωρών της Ασίας για την διασφάλιση της αρραγούς λειτουργίας της παγκόσμιας παραγωγικής αλυσίδας.

Οι αναδυόμενες αγορές συμπιέζονται

Ενώ οι ανεπτυγμένες οικονομίες κυριαρχούν στις ειδήσεις περί χρέους, οι αναδυόμενες αγορές αντιμετωπίζουν τις δικές τους προκλήσεις. Η Αίγυπτος, για παράδειγμα, αντιμετωπίζει υψηλά κόστη δανεισμού, με το 40% των εσόδων της χώρας να διατίθενται για αποπληρωμή χρεών.

Οι πρόσφατες χρεοκοπίες του Λιβάνου και της Γκάνα υπογραμμίζουν το επικίνδυνο χαρακτήρα της διόγκωσης του χρέους σε ορισμένες αναδυόμενες και ευαίσθητες οικονομίες, τονίζοντας την επείγουσα ανάγκη για βιώσιμες δημοσιονομικές πολιτικές και δομικές μεταρρυθμίσεις.

«Καλό χρέος»; Υπό προϋποθέσεις

Υπάρχουν και περιπτώσεις όπου μια ταχεία αύξηση του χρέους σε μια ευνοούμενη χώρα, θα μπορούσε να έχει ευνοϊκές επιπτώσεις στην εγχώρια οικονομία. Αυτό όμως είναι δυνατόν μόνον εάν η χώρα έχει χαμηλή αρχική βάση χρέους προς ΑΕΠ, δηλαδή δεν είναι υπερχρεωμένη, ενώ ταυτόχρονα διαθέτει χαμηλό κατά κεφαλήν εισόδημα. Κάτω από αυτές τις προϋποθέσεις, μια αύξηση χρέους μπορεί να ενισχύσει την τοπική κατανάλωση και τις επενδύσεις.

Μακροοικονομικές Τάσεις: Εξέλιξη των Λόγων Χρέους προς ΑΕΠ

Μια εξέταση του λόγου χρέους προς ΑΕΠ από το 2000 μέχρι σήμερα αναδεικνύει σημαντικές μεταβολές στη δυναμική του παγκόσμιου χρέους. Η Ιαπωνία, η Σιγκαπούρη και οι Ηνωμένες Πολιτείες έχουν δει σημαντικές αυξήσεις, δημιουργώντας ανησυχίες για τη δημοσιονομική βιωσιμότητα παρά την δεδομένη οικονομική τους ανθεκτικότητα.

Αντίθετα, το Βέλγιο, η Ισλανδία και το Ισραήλ παρουσιάζουν μειώσεις του λόγου χρέους προς ΑΕΠ, που αποδίδονται σε φειδωλές δημοσιονομικές πολιτικές και ισχυρή οικονομική ανάπτυξη.

Συμπεράσματα

Όπως καθίσταται προφανές, υψηλό επίπεδο χρέους σε σχέση με το ΑΕΠ μιας χώρας συνιστά ένα αρνητικό φαινόμενο. Αυτό οφείλεται στο γεγονός ότι η συγκεκριμένη χωρά πρέπει να παράγει οικονομικό αποτέλεσμα για περισσότερα έτη, έτσι ώστε να αποπληρώσει το διογκωμένο χρέος. Η διόγκωση του χρόνου αποπληρωμής σε συνδυασμό με την αύξηση των επιτοκίων, ενισχύουν την αδυναμία αποπληρωμής και την πιθανότητα πτώχευσης. Τέτοιες εξελίξεις, επηρεάζουν αρνητικά τις εγχώριες αγορές και μπορούν να προκαλέσουν αλυσιδωτές διεθνείς αντιδράσεις, και να οδηγήσουν σε πανικό.

Η μελέτη μας αποκαλύπτει την ταχεία αύξηση του παγκόσμιου χρέους. Αυτό έχει ως αποτέλεσμα την αυξημένη πιθανότητα πτώχευσης ορισμένων οικονομικά αδύναμων χωρών. Οι πρόσφατες αυξήσεις στα επιτόκια παγκοσμίως επιδεινώνουν το κόστος δανεισμού, επισημαίνοντας την περαιτέρω διεύρυνση του ρίσκου πτώχευσης σε περιφερειακό και παγκόσμιο επίπεδο.

Τα παραπάνω συμπεράσματα υπογραμμίζουν την ανάγκη για ευρύτερο συντονισμό μεταξύ διεθνών φορέων, πολιτικών και επενδυτών προκειμένου να διαμορφωθεί ένα μονοπάτι ισορροπίας με στόχο την οικονομική ανθεκτικότητα και τη βιώσιμη ανάπτυξη παγκοσμίως.

* Ο Νικόλαος Χαβούτης είναι διευθυντής της συμβουλευτικής εταιρείας SoZone Limited ([email protected]).

Οι 35 εταιρείες με το καλύτερο εργασιακό περιβάλλον στην Ελλάδα

Οι 35 εταιρείες με το καλύτερο εργασιακό περιβάλλον στην Ελλάδα  Epsilon Net: Η αιφνιδιαστική είσοδος της TeamSystem και τα ερωτήματα

Epsilon Net: Η αιφνιδιαστική είσοδος της TeamSystem και τα ερωτήματα Κανονισμός ΧΑ: Υποβιβάζονται στην ΕΝΑ εισηγμένες με χαμηλό free float

Κανονισμός ΧΑ: Υποβιβάζονται στην ΕΝΑ εισηγμένες με χαμηλό free float Δραματική μείωση αποδοχών για τους νέους συνταξιούχους

Δραματική μείωση αποδοχών για τους νέους συνταξιούχους Ακίνητα: Μισθοί 12 ετών για να αγοραστεί ένα δυάρι στην Αθήνα!

Ακίνητα: Μισθοί 12 ετών για να αγοραστεί ένα δυάρι στην Αθήνα! Αποχωρεί ο συνιδρυτής και επικεφαλής επιστήμονας της OpenAI

Αποχωρεί ο συνιδρυτής και επικεφαλής επιστήμονας της OpenAI Η πρώτη αμερικανική Πολιτεία που αγόρασε Bitcoin

Η πρώτη αμερικανική Πολιτεία που αγόρασε Bitcoin Εντάχθηκαν στον MSCI Small Cap ΔΑΑ και Optima Bank

Εντάχθηκαν στον MSCI Small Cap ΔΑΑ και Optima Bank Ξαφνική αύξηση στις τιμές χονδρικής στο ρεύμα

Ξαφνική αύξηση στις τιμές χονδρικής στο ρεύμα Μάχη για τη ζωή του δίνει ο πρωθυπουργός της Σλοβακίας μετά τη δολοφονική επίθεση

Μάχη για τη ζωή του δίνει ο πρωθυπουργός της Σλοβακίας μετά τη δολοφονική επίθεση