Συνεδρίαση που περίσσευε η νευρικότητα και η εναλλαγή συναισθημάτων και προσήμων, η τελευταία της χρηματιστηριακής εβδομάδας, με τα όλα τα βλέμματα στραμμένα στις διαπραγματεύσεις που ξεκίνησαν σήμερα στις Βρυξέλλες μεταξύ αντιπροσώπων της Ελληνικής Κυβέρνησης και Δανειστών.

Πιο συγκεκριμένα, η Ελληνική πλευρά διαμήνυσε ότι η λίστα μεταρρυθμίσεων δεν περιλαμβάνει υφεσιακά μέτρα, ενώ παράλληλα ξεκαθάρισε ότι "η Κυβέρνηση δεν πρόκειται να συνεχίσει την εξυπηρέτηση του Δημοσίου χρέους, από ίδιους πόρους, εάν οι Δανειστές δεν προχωρήσουν άμεσα στην εκταμίευση των δόσεων τις οποίες καθυστερούν από το 2014", προσθέτοντας ότι "η Χώρα έχει να εισπράξει δόση από Κομισιόν, ή ΔΝΤ, από τον Αύγουστο του 2014, παρόλα αυτά εκπληρώνει κανονικά τις υποχρεώσεις της".

"Κρείττον το σιγάν" έλεγαν οι "ψαγμένοι" ημών πρόγονοι, αλλά δυστυχώς αρκετά Κυβερνητικά Στελέχη δεν φαίνεται να γνωρίζουν την παραπάνω ρήση και συνεχίζουν να βάζουν σε δοκιμασία την υπομονή των Αγορών!

Έτσι, μετά την "περίφημη" "ρήξη" του κ. Βαρουφάκη και τα όσα διαμήνυσε η Ελληνική πλευρά με το ξεκίνημα του "Brussels Group" στις Βρυξέλλες το οποίο και θα συζητήσει πάνω στη λίστα μεταρρυθμίσεων της Ελληνικής Κυβέρνησης, συνάντηση με τον Βρετανό Πρέσβη στην Ελλάδα Τζον Κίτμερ είχε ο Υπουργός Οικονομίας, Υποδομών, Ναυτιλίας & Τουρισμού Γιώργος Σταθάκης. Ο κ. Σταθάκης επανέλαβε την πρόθεση της κυβέρνησης να μην προχωρήσει σε νέες ιδιωτικοποιήσεις!

Την αποφασιστικότητα της Ελληνικής Κυβέρνησης να πάει στη ρήξη με του Δανειστές της Χώρας, σε περίπτωση που οι διαπραγματεύσεις δεν έχουν αίσιο τέλος και η λίστα των μεταρρυθμίσεων δεν γίνει αποδεκτή εξέφρασε και ο αναπληρωτής Υπουργός Διεθνών και Οικονομικών Σχέσεων, κ. Τσακαλώτος.

Με αυτά τα δεδομένα και πάλι καλά που στην σημερινή συνεδρίαση δεν είχαμε επανάληψη των χθεσινών "φαινομένων", κυρίως στο Τραπεζικό ταμπλό, το οποίο οι εν δυνάμει πωλητές έχουν μετατρέψει σε "πεδίο βολής"!

Από εκεί και πέρα και παρά την σημερινή "επιφανειακή ηρεμία", όλο και περισσότερους πόντους δείχνει να κερδίζει το σενάριο, σύμφωνα με το οποίο δεν μπορεί να αποκλειστεί κάποιου είδους "ατύχημα", το οποίο θα επιδράσει ψυχαναγκαστικά και θα επισπεύσει τις διαδικασίες.

Άλλωστε όλο και περισσότεροι υποστηρίζουν, εδώ που έφτασαν τα πράγματα, ότι χρειάζεται ένα ισχυρό "σοκ", προκειμένου να μπουν οι "στέρεες βάσεις" στις συζητήσεις μεταξύ Ελληνικής Κυβέρνησης και Δανειστών.

Τον κώδωνα του κινδύνου έκρουσε ο επικεφαλής της Ομοσπονδιακής Τράπεζα της Γερμανίας, Γενς Βάιντμαν ζητώντας τη μείωση της έκθεσης των Τραπεζών στα χρέη συγκεκριμένων Κρατών – Μελών της Ευρωζώνης, ενώ παράλληλα άσκησε δριμεία κριτική στην Ελλάδα, δηλώνοντας ότι αντιτίθεται στην χορήγηση νέας έκτακτης στήριξης, ενώ επέκρινε τη νέα Κυβέρνηση της Χώρας "που σπατάλησε την εμπιστοσύνη των Εταίρων της". Συμπλήρωσε ότι οι δημόσιες εμφανίσεις Ελλήνων Κυβερνητικών Αξιωματούχων, συμπεριλαμβανομένου του Υπουργού Οικονομικών κ. Γιάννη Βαρουφάκη, δεν εμπνέουν εμπιστοσύνη.

"Στην Ευρωζώνη βρισκόμαστε ήδη στη ζώνη κινδύνου, τουλάχιστον σε ότι αφορά το Δημόσιο χρέος που βρίσκεται στο 91% του ΑΕΠ και το εταιρικό χρέος που βρίσκεται στο 1054%" ανέφερε ο κεντρικός τραπεζίτης της Γερμανίας σε συνέντευξή του στο "Focus".

Αυτά όλα μετά την βραδινή έκθεση που αναμένεται από την Moody΄s, την οποία δεν φάνηκε να "φοβάται" η Αγορά.

Για να γίνει αντιληπτό το σημερινό "ασανσέρ" των τιμών, αξίζει να σημειωθεί ότι ο Γενικός Δείκτης κινήθηκε μεταξύ 757,46 (-0,97%) και 776,67 μονάδων (+1,54%), ο Τραπεζικός μεταξύ 536,91 (-4,25%) και 577,31 μονάδων (+2,96%), ο τίτλος της Alpha Bank μεταξύ 0,2960 (-2,95%) και 0,3240 ευρώ (+6,23%), της Εθνικής μεταξύ 1,04 (-7,14%) και 1,14 ευρώ (+1,79%), της Πειραιώς μεταξύ 0,3010 (-6,23%) και 0,3480 ευρώ (+8,41%) και της Eurobank μεταξύ 0,0920 (-3,16%) και 0,0980 ευρώ (+3,16%).

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Από τις υπόλοιπες θεωρούμενες Δεικτοβαρείς μετοχές, την μεγαλύτερη ημερήσια διακύμανση παρουσίασε ο τίτλος της ΔΕΗ, στο εύρος μεταξύ 5,17 (-4,26%) και 5,68 ευρώ (+5,19%).

Αφήνοντας τις μετοχές - "τραμπολίνο", θα ήταν παράλειψη να μην γίνει αναφορά σε τίτλους που προσπαθούν την "contrarian" ανοδική κίνηση, όπως της Jumbo και της Αεροπορίας Αιγαίου.

Ο τίτλος της πρώτης συμπλήρωσε πέμπτη συνεχόμενη ανοδική συνεδρίαση, άφησε πίσω του την πρώτη αντίσταση των 8,80 ευρώ και αν δώσει κλεισίματα υψηλότερα των 9,03 ευρώ, επιστρέφει σε βραχυπρόθεσμο ανοδικό κανάλι.

Τρίτη συνεχόμενη ανοδική συνεδρίαση για την μετοχή της Αεροπορίας Αιγαίου, με "καύσιμα" από τα ικανοποιητικά αποτελέσματα, για την χρήση 2014 και την σημαντική μερισματική απόδοση (μικτό μέρισμα 0,70 ευρώ, ανά μετοχή). Η κίνηση της μετοχής υψηλότερα των 7,28 ευρώ, την έχει επαναφέρει σε βραχυπρόθεσμο ανοδικό κυματισμό, με την επόμενη τεχνική αντίσταση να εντοπίζεται στα 8,00 ευρώ.

Απόλυτα επιφυλακτικοί δηλώνουν οι περισσότεροι εγχώριοι επαγγελματίες τονίζοντας ότι το υψηλό "volatility" θα συνεχιστεί, εξαρτώμενο από την καθημερινή ειδησεογραφία και τις "ατυχείς" δηλώσεις, όσο συνεχίζονται οι διαπραγματεύσεις. Οι έντονες διακυμάνσεις είναι αποτέλεσμα της υπάρχουσας νευρικότητας, της χαμηλής "ποιότητας" των ενεργών χαρτοφυλακίων, των χαμηλών αποτιμήσεων σε ορισμένες περιπτώσεις εισηγμένων και του αυξημένου ρίσκου που συνεπάγεται η πίεση χρόνου και ρευστότητας στην πραγματική Οικονομία.

Το σίγουρο είναι ότι η Αγορά αυτή "δεν παλεύεται" και όσοι traders επιλέγουν να ακολουθήσουν την ωριαία τάση (ούτε λόγος για ημερήσια, καθώς τις περισσότερες φορές οι "απόψεις" αλλάζουν σε ελάχιστες ώρες), παρά τα ενδιάμεσα κέρδη, ο τελικός απολογισμός είναι σημαντικότατες ζημιές.

Από εκεί και πέρα είναι κοινό μυστικό ότι αν από τις συζητήσεις Ελληνικής Κυβέρνησης και Δανειστών και με δεδομένη την ασφυκτική πίεση του χρόνου, δεν βγει "λευκός καπνός", πολλοί δύσκολα οι βασικοί δείκτες του Χ.Α. θα φρενάρουν στα πρόσφατα χαμηλά (!)

Σε κάθε περίπτωση, οι ενεργοί επενδυτές που προτιμούν το μεγαλύτερο ρίσκο-απόδοση, σαφώς και βρίσκουν τα "οχήματά" τους, παρόλα αυτά επισημαίνεται ότι η Αγορά είναι σε πολύ οριακά σημεία (τόσο τεχνικά όσο και από πλευράς πολιτικοοικονομικών εξελίξεων), οπότε η ιδέα του "buy and hold" δεν είναι και τόσο "έξυπνη", τουλάχιστον σε βραχυ-μεσοπρόθεσμο ορίζοντα.

Εν πάση περιπτώσει και με βάση τα ημερήσια διαγράμματα, οι επόμενες στηρίξεις για τον δείκτη της υψηλής κεφαλαιοποίησης, εντοπίζονται στις 226, 223 και 219 μονάδες.

Διιστάμενα τα συμπεράσματα από τις Αγορές Παραγώγων και ομολόγων. Στην πρώτη περίπτωση, οι εκεί εμπλεκόμενοι διατήρησαν την υπάρχουσα υπερτίμηση για το συμβόλαιο του δείκτη, ενώ περισσότερο επιφυλακτικά κινήθηκαν οι ενεργοί παίκτες στην Αγορά ομολόγων, όπου παρατηρήθηκε μικρή διεύρυνση των αποδόσεων στις κοντινές λήξεις: 10ετες (10,64%), 5ετες (15,5%) και 3ετες (19,97%).

Για όσους επιμένουν να ασχολούνται με τα στατιστικά, η χρηματιστηριακή εβδομάδα, των τεσσάρων συνεδριάσεων, που ολοκληρώθηκε και μετά από τρεις συνεχόμενες αρνητικές εβδομάδες, πρόσθεσε στον Γενικό Δείκτη 3,26%, ενώ, πιο δυσκίνητος, ο Τραπεζικός δείκτης, σημείωσε εβδομαδιαίες απώλειες 2,93%. Η μέση ημερήσια μικτή αξία συναλλαγών μειώθηκε κατά 11,5% και διαμορφώθηκε στα 98,5 εκατ. ενώ η συνολική κεφαλαιοποίηση του Χ.Α., σε εβδομαδιαία βάση ενισχύθηκε κατά 0,8 δισ ευρώ.

Το διάγραμμα του τραπεζικού δείκτη από την αρχή του έτους

Από την αρχή του χρόνου, ο Γενικός Δείκτης σημειώνει απώλειες 6,96%, ο κλαδικός δείκτης των Τραπεζών απώλειες 41,42% και η συνολική κεφαλαιοποίηση του Ελληνικού Χρηματιστηρίου, περίπου 7,8 δισ ευρώ.

Τι σχολιάζουν οι αναλυτές της αγοράς

-Βαγγέλης Σιούτης

"Ανοδική η εβδομάδα που ολοκληρώθηκε, μετά από τρεις πτωτικές, χωρίς όμως να μας δώσει νέα στοιχεία για την κατεύθυνση που θα ακολουθήσει το Χρηματιστήριο καθώς παραμείναμε στο γνωστό εύρος διακύμανσης 750 με 800 μονάδες" αναφέρει ο Βαγγέλης Σιούτης.

Οι θετικές κινήσεις του Πρωθυπουργού που ολοκληρώθηκαν με την πετυχημένη επίσκεψη στο Βερολίνο, την περασμένη Δευτέρα, αναθάρρησαν κάποιους επενδυτές που τοποθετήθηκαν στην Αγορά οδηγώντας τον Γενικό Δείκτη στις παρυφές των 800 μονάδων στις αρχές της εβδομάδος.

Λίστα μεταρρυθμίσεων όμως δεν έχουν δει ακόμη οι επενδυτές, με αποτέλεσμα η ανασφάλεια και η επιφυλακτικότητα να έχει επιστρέψει και ο Γενικός Δείκτης να έχει επανέλθει στη περιοχή των 760 μονάδων.

Οι αισιόδοξοι που περίμεναν επίσπευση των εξελίξεων και Eurogroup σήμερα, δυστυχώς απογοητεύθηκαν, ενώ όλα δείχνουν ότι εξελίξεις θα έχουμε στα μέσα της επόμενης εβδομάδος ξεκινώντας ίσως σήμερα το βράδυ με "Brussels Group".

Η Ελλάδα έχει μία τελευταία ευκαιρία να αρχίσει να ξεφεύγει από την πιστωτική ασφυξία, από το μεγάλο πρόβλημα ρευστότητας και να αρχίσει να λειτουργεί η Οικονομία. Χρειάζεται αποφασιστικότητα, συγκεκριμένα μέτρα και αντιμετώπιση των εσωκομματικών αντιθέσεων που θα προκύψουν.

Βέβαια οι τελευταίοι μήνες έχουν αφήσει πληγές όπως οι εκροές καταθέσεων και θα χρειαστεί χρόνος για να επουλωθούν, κάτι όμως που έχει αποτυπωθεί στις αποτιμήσεις των Τραπεζών από την έντονη πτώση που έχει προηγηθεί.

Όπως έχουμε ξαναπεί η επίτευξη συμφωνίας θα οδηγήσει τον Γενικό Δείκτη στις 850 μονάδες, ενώ η εφαρμογή της συμφωνίας και η πολιτική σταθερότητα θα κρίνει τη συνέχεια.

"Το σενάριο της ρήξης (που ακούστηκε τις τελευταίες μέρες) όπως είναι κατανοητό θα οδηγήσει σε νέα χαμηλά με απρόβλεπτες εξελίξεις" τονίζει ο υπεύθυνος συναλλαγών της Guardian Trust ΑΧΠΕΥ.

-Μάνος Χατζηδάκης

Με τον χρόνο και την ρευστότητα να κινούνται στα "κόκκινα" η εβδομάδα που ξεκινάει είναι ίσως η κρισιμότερη της χρονιάς, κατά την άποψη του Μάνου Χατζηδάκη.

Την προσεχή Τετάρτη φαίνεται ότι η Ελληνική λίστα μεταρρυθμίσεων θα είναι έτοιμη να αξιολογηθεί από το Eurogroup, ενώ πλέον οι διαθέσιμοι πόροι χρηματοδότησης έχουν σχεδόν εξαντληθεί.

Ο βαθμός αβεβαιότητας και η νευρικότητα στην Χρηματιστηριακή Αγορά, οδήγησε για μια ακόμα εβδομάδα τις διακυμάνσεις σε ακραία επίπεδα, με κύριο εκφραστή τον Τραπεζικό κλάδο.

Τα σενάρια που πλέον ανοίγονται είναι δύο: Συμφωνία, ή μερική συμφωνία, με τους Πιστωτές, που θα απελευθερώσει μέρος, ή το σύνολο της επόμενης δόσης, ή ρήξη που θα επιτείνει το πρόβλημα ρευστότητας της Οικονομίας οδηγώντας ενδεχομένως μεσοπρόθεσμα ακόμα και σε πιστωτικούς περιορισμούς κεφαλαίων.

Αν και η περίοδος που προηγήθηκε είχε μια σειρά από συναντήσεις και επαφές σε υψηλό κυβερνητικό επίπεδο, που είχαν χαρακτήρα σύγκλισης και μεγαλύτερης κατανόησης, οι πρόσφατες αστοχίες που σημειώθηκαν κατά τους τελευταίους μήνες και η διαφορά αντίληψης που σε επιμέρους ζητήματα σημειώνεται, διατηρεί ψηλά το βαθμό εγρήγορσης.

Για αυτό το λόγο το αποτέλεσμα της ερχόμενης Τετάρτης κρίνεται από κάθε άποψη κρίσιμο και καθοριστικό, προσδιορίζοντας πολύ περισσότερα από μια βραχυπρόθεσμη κίνηση των χρηματιστηριακών δεικτών.

Πέρα από τις εξελίξεις στην διαπραγμάτευση με τους Πιστωτές, η ερχόμενη εβδομάδα θα κινηθεί και στο ρυθμό δημοσιεύσεων αποτελεσμάτων για την χρήση του 2014. Στους 61 ισολογισμούς (26% του συνόλου) που έχουν ως τώρα δημοσιευθεί η εικόνα, εφόσον απομονωθεί ο "θόρυβος" των έκτακτων αποτελεσμάτων (αποτίμηση αποθεμάτων) και οι μεγάλες προβλέψεις των Τραπεζών, δεν μπορεί να θεωρηθεί αρνητική. Εφόσον εξαιρεθούν οι εταιρίες διύλισης που έχουν ισχυρή επίδραση σε όλα τα μεγέθη κερδοφορίας, τα λειτουργικά κέρδη εμφανίζονται αυξημένα κατά 12,4% και τα καθαρά κέρδη προσεγγίζουν τα 850 εκατ. ευρώ έναντι 204 εκατ. ευρώ το 2013. Το δ’ τρίμηνο δείχνει μια κατά αρχάς ανθεκτική εικόνα σε περιθώρια κερδοφορίας, ενώ οι μερισματικές διανομές εμφανίζονται πιο γενναιόδωρες και πιο πολυπληθής από πέρυσι.

Τα τεχνικά δεδομένα διατηρούν την απαισιόδοξη στάση, καθώς η ανοδική διόρθωση εξαντλήθηκε πολύ νωρίτερα από τις κομβικές 810 μονάδες του Γενικού Δείκτη. Ωστόσο η ανάλωση χρόνου χωρίς την καταγραφή νεότερου χαμηλού έχει συμπιέσει τα περιθώρια αναμονής στους βραχυπρόθεσμους δείκτες, αυξάνοντας τις πιθανότητες για την αντιστροφή της πτωτικής τάσης. Ήδη ο ΜΑCD βρίσκεται σε κομβικό σημείο αναζητώντας μια ήπια ανοδική συνεδρίαση για να γυρίσει, οι ταλαντωτές έχουν επιστρέψει σε ουδέτερες ζώνες και οι κινητοί μέσοι έχουν μειώσει τις αποστάσεις από τον Γενικό Δείκτη.

Οι τζίροι μετά από την αναμενόμενη προοδευτική κόπωση της "ειδικής συνεδρίασης" της περασμένης Παρασκευής, έχουν σταθεροποιηθεί κάτω από τα επίπεδα των 100 εκατ. ευρώ, δείγμα αναμονής της πλειοψηφίας της επενδυτικής κοινότητας. Συμπερασματικά και σύμφωνα με την άποψη του υπεύθυνου του τμήματος ανάλυσης της Beta Sec., αυτή η αναμονή δίνει ένα πόντο υπέρ των αγοραστών, οι οποίοι θα εδραιώσουν την παρουσία τους πιο πειστικά με ένα κλείσιμο πάνω από τις 800 μονάδες.

Οι διεθνείς οικονομικές εξελίξεις

Με μικτά πρόσημα ολοκλήρωσαν την τελευταία συνεδρίαση της εβδομάδας οι μεγάλες Ασιατικές Αγορές, με τα μεγαλύτερα κέρδη για τον δείκτη ASX 200 (+0,70%) και τις μεγαλύτερες ημερήσιες απώλειες για τον Nikkei (-0,95%). Στην περίπτωση του τελευταίου και μετά την πρόσφατη καταγραφή υψηλών 15ετίας, είναι επόμενο κάποιοι διαχειριστές να παίρνουν τα κέρδη τους, εν όψει λήξης χρηματιστηριακού τριμήνου.

Απόλυτη επιφύλαξη σε Ευρώπη και Wall Street, με τους δείκτες να κινούνται πέριξ του προηγούμενου κλεισίματος, αλλάζοντας πρόσημα.

Μικτά τα πρόσημα στα πολύτιμα μέταλλα, πιέζεται, μετά τα χθεσινά κέρδη, το US Oil, ενώ ελαφρώς υψηλότερα κινείται το ευρώ.

Ξεκινώντας από την Ασία, ο δείκτης τιμών καταναλωτή υποχώρησε για έβδομο συνεχή μήνα το Φεβρουάριο, στην Ιαπωνία, αγγίζοντας το 2% από 2,2% τον προηγούμενο μήνα και ενώ οι αναλυτές προέβλεπαν μικρότερη υποχώρηση στο 2,1%. Είναι η πρώτη φορά μετά από δύο χρόνια που ο πληθωρισμός στην Ιαπωνία δεν ενισχύεται, με ότι αυτό μπορεί να σημαίνει για τις Αγορές και τις επόμενες κινήσεις της BoJ.

Ερχόμενοι στην Ευρώπη, "η μείωση των επιτοκίων σε αρνητικά επίπεδα από την Κεντρική Τράπεζα της Ελβετίας πριν από δύο μήνες δεν θα επιτύχει άμεσα την αποδυνάμωση του φράγκου", δήλωσε ο Fritz Zurbruegg μέλος του Διοικητικού Συμβουλίου της Τράπεζας, προσθέτοντας πως "το νόμισμα παραμένει σημαντικά υπερτιμημένο". Ο ίδιος τόνισε πως η Κεντρική Τράπεζα είναι έτοιμη να παρέμβει στις Αγορές συναλλάγματος αν χρειαστεί.

Στην άλλη πλευρά του Ατλαντικού, υποχώρησε τον Μάρτιο η καταναλωτική εμπιστοσύνη, ωστόσο τα στοιχεία που έδωσε στη δημοσιότητα το "University of Michigan" αποδείχθηκαν καλύτερα των εκτιμήσεων των αναλυτών. Ο δείκτη καταναλωτικής εμπιστοσύνης διαμορφώθηκε στις 93, ξεπερνώντας τις μέσες εκτιμήσεις των αναλυτών που τοποθετούσαν τον δείκτη στις 92 μονάδες σε δημοσκόπηση του "Dow Jones Newswires".

Επιστροφή στο ΧΑ

Επιστρέφοντας στα δικά μας, η Bank Of America/Merill Lynch σε report υπογραμμίζει ότι δεδομένων των αδύναμων προοπτικών της Ελληνικής Οικονομίας η επίτευξη ενός πρωτογενούς πλεονάσματος 1,5% φέτος, θα απαιτήσει δημοσιονομικά μέτρα. Παράλληλα δεν αποκλείει νέα δημοσιονομικά μέτρα ακόμα και για την επίτευξη ισοσκελισμένου προϋπολογισμού (σε πρωτογενές επίπεδο).

"H Ελληνική κρίση βρίσκεται σε σημείο καμπής. Αλλά αν και φαίνεται ασήμαντη αν τη μετρήσει κανείς σε σχέση με άλλα παγκόσμια γεγονότα, θα μπορούσε κάλλιστα να είναι ένα από αυτά τα μικρά πράγματα με μεγάλες συνέπειες, γράφει σε άρθρο του το "MarketWatch". Οι δύο λύσεις που φαίνονται στον ορίζοντα δεν μπορεί παρά να είναι είτε η απόλυτη υποχώρηση από την μεριά της Ελληνικής Κυβέρνησης, είτε κατάρρευσή της και η έξοδος από το Ευρώ.

Οι αδέξιες και κοντόφθαλμες πολιτικές της Γερμανικής Κυβέρνησης, υπό την Καγκελάριο Άγκελα Μέρκελ και η άτολμη γραφειοκρατία των Βρυξελλών που ελέγχεται από το Βερολίνο, μοιάζουν από πολλές απόψεις με τους λανθασμένους υπολογισμούς των Ευρωπαίων ηγετών που κάποτε οδήγησαν την Ευρώπη και τον Κόσμο στην καταστροφή.

Από την άλλη, η ίδια η Ελληνική Κυβέρνηση μοιάζει να βρίσκεται σε ένα "παράλληλο σύμπαν από ψεύτικες ελπίδες". Την ίδια στιγμή, αντί η Ελλάδα να βρίσκει συμμάχους σε άλλες Χώρες της Νότιας Ευρώπης, που υποφέρουν από μέτρα λιτότητας, κατηγορεί τις Κυβερνήσεις της Ισπανίας και της Πορτογαλίας για υπονόμευση με στόχο να μη βοηθηθούν παρόμοια με το ΣΥΡΙΖΑ κόμματα.

Ερχόμενοι στα υπόλοιπα της σημερινής συνεδρίασης. στις 17.00 ο Γενικός Δείκτης βρέθηκε στις 766,4 μονάδες (+0,24%) και μέσω των τελικών δημοπρασιών έκλεισε στις 768,67 με κέρδη 0,5%.

Ο τζίρος, ενισχυμένος σε σχέση με χθες, αλλά κάτω από το ψυχολογικό όριο των 100 εκατ. ευρώ, ακούμπησε τα 92 εκατ. από τα οποία τα 7,5 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΕΤΕ, ΟΤΕ, ΑΛΦΑ, ΜΟΗ, ΕΧΑΕ, ΦΦΓΚΡΠ, ΕΛΛΑΚΤΩΡ, ΑΛΦΑΤΠ, ΓΡΙΒ).

Διακινήθηκαν, συνολικά, 293904401 τίτλοι από τους οποίους οι 281900185 άλλαξαν χέρια μέσα στο ταμπλώ του FTSE25.

Ισορροπημένη η τελική εικόνα με 59 ανοδικές μετοχές, έναντι 57 πτωτικών, ενώ 17 τίτλοι έκλεισαν με κέρδη μεγαλύτερα του 5%.

Από τις θεωρούμενες Δεικτοβαρείς μετοχές, η μόνη που δεν "κοκκίνισε" ήταν αυτή της Αεροπορίας Αιγαίου.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν ΔΕΗ και Motor Oil και στο χαμηλό ημέρας οι ΓΕΚΤΕΡΝΑ, ΕΥΔΑΠ, ΟΠΑΠ, ΟΤΕ.

Η λήξη της χρηματιστηριακής εβδομάδας, βρήκε την ΕΕΕ (6,057 δισ) στην πρώτη θέση των κεφαλαιοποιήσεων του Χ.Α., ακολουθούμενη από ΟΤΕ (4,259 δισ), Εθνική (3,921 δισ), Alpha Bank (3,830 δισ), ΟΠΑΠ (2,552 δισ) και Πειραιώς (2,074 δισ).

Χαμηλότερα του 25αρη, κινητικότητα και σημαντικά κέρδη για την Lamda Development (+9,04%), επιμένει ανοδικά ο Νηρέας (+13,79%), μετά τις τελευταίες εξελίξεις με τις πιστώτριες Τράπεζες και την τιμή που συμμετέχουν (0,30 ευρώ), ενώ επιμένει πλαγιοανοδικά η Pasal, μετά το πακέτο της Trastor που πέρασε στην Πειραιώς.

---ΧΠΑ

Συνεδρίαση εναλλαγής προσήμων, όμως παρά την σχετική μεταβλητότητα οι συναλλαγές παρέμειναν σταθερές στο συμβόλαιο του δείκτη. Αυξημένος ο όγκος στα Σ.Μ.Ε. επί μετοχών (61.737 συμβόλαια).

Στα ίδια επίπεδα οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 40.596 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 7.156, 7.153 για τον Απρίλιο, 3 για τον Μάιο και 0 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 229) κινήθηκε μεταξύ 225,75 και 232,25 μονάδων, διατηρώντας την υπερτίμηση στο 1%.

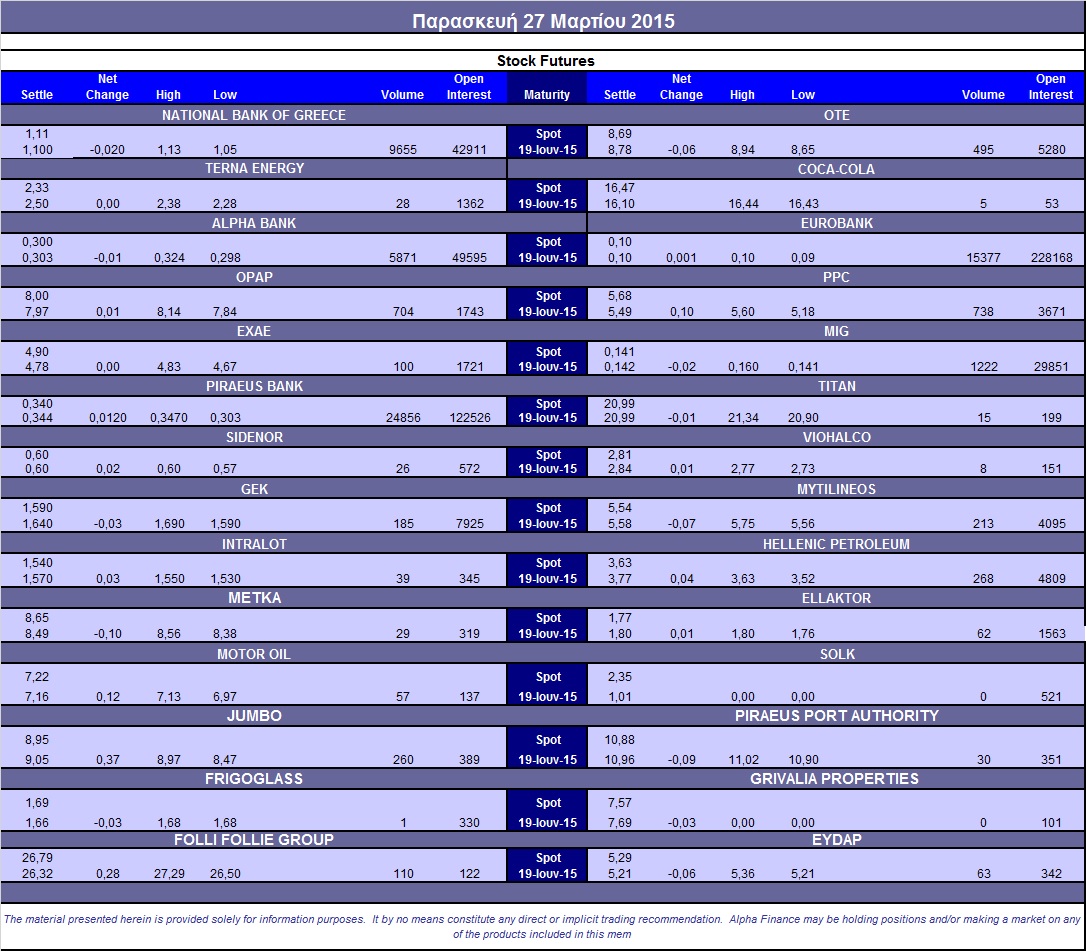

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (16.386 Jumbo, 5.100 ΔΕΗ, 152.900 Πειραιώς), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΤΕ (495), ΔΕΗ (738), Alpha Bank (5.871), Εθνική (9.655), Πειραιώς (26.156), Eurobank (15.377), ΟΠΑΠ (724), Μυτιληναίο (213), MIG (1.222), Jumbo (260), ΓΕΚ (185), ΕΧΑΕ (100), Ελ. Πετρέλαια (268), Folli Follie Group.

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE αμετάβλητη στο 62%, με απογοητευτικό όγκο συναλλαγών, καθώς μόλις 12 δικαιώματα άλλαξαν χέρια σήμερα (5 calls και 7 puts).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (44.751.620 τεμ.), Eurobank (101.470.384 τεμ.), Πειραιώς (31.826.111 τεμ.), Εθνική (2.258.601 τεμ.).

Πηγή: Alpha Finance