Η δημοσίευση από "tovima.gr" πολυσέλιδου κειμένου με τίτλο "σημείωμα βοήθειας για την Ελλάδα" από την Ευρωπαϊκή Επιτροπή που θέτει τις προϋποθέσεις για να "ξεκλειδώσει" η βοήθεια από το EFSF προς την Ελλάδα εντός του Ιουνίου και να υπάρξει μια συνολική συμφωνία μέχρι το Φθινόπωρο, ήταν αυτή που άλλαξε άρδην το σκηνικό στο ταμπλώ του Ελληνικού Χρηματιστηρίου, με τον Τραπεζικό κλάδο να αναδύεται από τα χαμηλά ημέρας και να οδηγεί την προσπάθεια αντίδρασης, όπως αυτή εκδηλώθηκε μετά τις 16.18.

Αξίζει να σημειωθεί ότι είχε προηγηθεί βύθιση του Γενικού Δείκτη μέχρι τις 790,05 μονάδες (-2,7%), του κλαδικού δείκτη των Τραπεζών μέχρι τις 599,7 μονάδες (-5,27%) και όλα έδειχναν ότι οι πωλητές θα έκαναν το 2Χ2 για τον Γενικό Δείκτη και το 3Χ3 για τον Τραπεζικό δείκτη.

Αδυνατώντας να εκτιμήσει κανείς κατηγορηματικά για το αν θα έχουμε άμεσα "λευκό καπνό", αφού πολλές φορές στο κοντινό παρελθόν υπερεκτιμήθηκαν για την κρισιμότητα τους κάποιες ημερομηνίες, το μόνο που δείχνει σίγουρο είναι ότι κάθε μέρα που θα περνάει χωρίς συμφωνία θα αυξάνει το ρίσκο, αλλά και τον βαθμό σημαντικότητας της επόμενης ημέρας, στέλνοντας στα ύψη το volatility.

Αντίθετα με την "spot" Αγορά, μάλλον επιφυλακτικά ήταν τα μηνύματα από τις Αγορές Παραγώγων και ομολόγων.

Στην πρώτη περίπτωση και παρά την αξιοπρόσεκτη αύξηση των συναλλαγών που παρατηρήθηκε κατά τα τελευταία 40 λεπτά, οι τελευταίες πράξεις για το συμβόλαιο του δείκτη έγιναν με ευδιάκριτο discount, όμως αυτό μπορεί να μειωθεί, ή και να ανατραπεί με την τιμή εκκαθάρισης, ή το κλίμα να αλλάξει άρδην στις επόμενες συνεδριάσεις, καθώς αν η ανοδική αντίδραση "πατήσει σε πιο στέρεα πόδια" θα σημειωθούν σημαντικές κινήσεις "short covering".

Απόλυτα επιφυλακτικοί και οι εμπλεκόμενοι στην Αγορά ομολόγων, όπου σημειώθηκε σημαντικός αριθμός πωλήσεων για τις κοντινές λήξεις και ο οποίος είχε σαν αποτέλεσμα την εκτόξευση των αποδόσεων για τους Ελληνικούς Κρατικούς τίτλους: 10ετες (11,46%), 5ετες (16,7%) και 3ετες (23,3%).

Πέραν του "σημειώματος" που άλλαξε κλίμα και διαθέσεις και το οποίο έσπευσαν να εκμεταλλευτούν οι "γρήγοροι παίκτες", όλα όσα "είδαν το φως της δημοσιότητας" από την συνεδρίαση της Παρασκευής και μετά, δικαιολογούσαν πλήρως, όλους όσους σήμερα και στο ταμπλώ του Χ.Α. προχώρησαν σε εκτεταμένες ρευστοποιήσεις, με κύριο εκφρταστή τον Τραπεζικό κλάδο.

Η DBRS υποβάθμισε την μακροπρόθεσμη πιστοληπτική ικανότητα της Ελλάδας σε "CCC" από "Β", με αρνητικό trend. Σύμφωνα με τον οίκο, η υποβάθμιση αντανακλά την περαιτέρω αύξηση της αβεβαιότητας σχετικά με το αν η Ελλάδα και οι Δανειστές της θα καταλήξουν σε συμφωνία σε ένα πρόγραμμα που θα αποκαταστήσει την μακροοικονομική σταθερότητα και θα βελτιώσει την ρευστότητα της Κυβέρνησης. Η DBRS εκτιμά πως ένα νέο μακροπρόθεσμο πρόγραμμα μπορεί να είναι αναγκαίο για την αποκατάσταση της μακροοικονομικής σταθερότητας.

Την αξιολόγηση "CCC" για την Ελλάδα επανέλαβε ο οίκος Fitch σε έκθεσή του στην οποία υπογραμμίζει τις ισχυρές πιέσεις που δέχεται η Χώρα στο μέτωπο της ρευστότητας και κάνει λόγο για εκτροχιασμό της οικονομικής ανάκαμψης. Σημειώνει ότι το πλήγμα στην επενδυτική και καταναλωτική εμπιστοσύνη αλλά και στην εμπιστοσύνη των καταθετών έχουν εκτροχιάσει την οικονομική ανάκαμψη και θα χρειαστεί χρόνος για να επουλωθούν οι πληγές ακόμη και αν βελτιωθούν οι προοπτικές επιτυχούς ολοκλήρωσης του προγράμματος τις επόμενες μέρες ή εβδομάδες.

Σύμφωνα με το ΔΝΤ, η Σύνοδος Κορυφής στη Ρήγα (21-22/5) δείχνει να είναι η τελευταία ευκαιρία για να κλείσει συμφωνία, πριν η Χώρα τεχνικά πτωχεύσει έναντι των Πιστωτών της στις αρχές Ιουνίου. Το ΔΝΤ ξεκαθαρίζει ότι δεν μπορεί να προχωρήσει σε αυτό που αποκαλεί "quick and dirty" αξιολόγηση, δηλαδή μια γρήγορη και πρόχειρη συμφωνία που υπερβαίνει το καταστατικό του. Χαρακτηριστικό είναι ότι τα στελέχη του ΔΝΤ έχουν δηλώσει ότι δεν θα φέρουν καμία αξιολόγηση στο διοικητικό συμβούλιο του Ταμείου αν δεν έχει συζητηθεί απευθείας με τους Ελληνες Υπουργούς.

"Η Ελλάδα είναι πεπεισμένη ότι μπορεί να παίξει με διαφορετικούς κανόνες απ' ότι οι άλλες Χώρες στην Ευρωζώνη και η κατάσταση σε ότι αφορά τις διαπραγματεύσεις δεν μπορεί να συνεχιστεί", δήλωσε το μέλος του Εκτελεστικού Συμβουλίου της ΕΚΤ, Ιβ Μερς, μιλώντας στο ραδιόφωνο του Λουξεμβούργου. "Βρισκόμαστε στο τελικό στάδιο. Η νέα Κυβέρνηση είπε πως δεν θέλει να έχει καμία σχέση με το πρόγραμμα. Ούτε όμως μπορούν να απαιτούν χρήματα που ήταν συνδεδεμένα με το πρόγραμμα". δήλωσε ο Ιβ Μερς.

Απίθανο θεωρεί το Bloomberg το ενδεχόμενο η Ελλάδα και οι Πιστωτές της να καταλήξουν σε συμφωνία που θα "ξεκλειδώνει" τη χρηματοδότηση προς τη Χώρα και θα αποτρέπει τη χρεοκοπία της, μετά και τις δηλώσεις του Πρωθυπουργού στο συνέδριο του Economist ότι δεν θα κλείσει συμφωνία με κάθε κόστος.

"Ακόμα και αν κλείσουν οι διαπραγματεύσεις, η Ελλάδα χρειάζεται οπωσδήποτε τρίτο πακέτο βοήθειας το Καλοκαίρι", αναφέρει ρεπορτάζ της Γερμανικής εφημερίδας "Die Welt", όπου μιλούν κύκλοι των Θεσμών. "Το κλίμα θυμίζει Τιτανικό", λέει στη Γερμανική εφημερίδα άνθρωπος ο οποίος συμμετέχει στις διαπραγματεύσεις, και προσθέτει ότι "είναι καλύτερο, αλλά τι σημασία έχει αν το πλοίο βυθίζεται".

Από την άλλη και σύμφωνα με την JP Morgan, παραμένει ασαφές, το πώς ο Αλέξης Τσίπρας θα διαχειριστεί πιθανές αντιρρήσεις της Αριστερής Πλατφόρμας του ΣΥΡΙΖΑ σε σχέση με το περιεχόμενο της συμφωνίας. Σύμφωνα με το βασικό σενάριο της JP Morgan, θα υπάρξει συμφωνία και ο Έλληνας Πρωθυπουργός θα βρει τρόπο να περάσει τους σχετικούς νόμους, ώστε να αποφευχθούν οι περιορισμοί κεφαλαίων και η χρεοκοπία.

Ωστόσο, υπογραμμίζει, είναι ξεκάθαρο ότι ο χρόνος τελειώνει. Ακόμη και αν υπάρξει κάποιου είδους συμφωνία μεταξύ της Αθήνας και των Θεσμών, ο Α. Τσίπρας ενδέχεται να μην μπορέσει να περάσει τους σχετικούς νόμους αρκετά γρήγορα από τη Βουλή, ώστε να ξεμπλοκάρει την απαραίτητη χρηματοδότηση για να καταβάλει τις οφειλές προς τους Πιστωτές, ή απλώς για να πληρώσει μισθούς και συντάξεις. Ο οίκος υπογραμμίζει ότι η ανάγκη επιβολής κεφαλαιακών περιορισμών ενδέχεται να υπάρξει ακόμη και χωρίς χρεοκοπία της Χώρας.

Και βέβαια η "νηοπομπή" των "εισαγόμενων" αρνητικών ειδήσεων - εκτιμήσεων - εκθέσεων δεν τελείωσε εδώ, όμως από την άλλη δεν θα μπορούσε να περάσει απαρατήρητη η αντίδραση των τελευταίων λεπτών που έκλεισε τον Γενικό Δείκτη πολύ κοντά στο υψηλό ημέρας και βέβαια άφησε θετικές παρακαταθήκες για θετικό αυριανό κλίμα, Σόιμπλε επιτρέποντος ...

Θα μπορούσε μάλιστα να υποστηριχθεί ότι η σημερινή συνεδρίαση "άκουσε" σε σημαντικό βαθμό τις εκτιμήσεις της τεχνικής ανάλυσης, καθώς στο πρώτο κομμάτι και την καθοδική διάσπαση των 803 - 800 μονάδων, η πτωτική τάση ανέβασε στροφές, έστω και αν αυτό δεν φάνηκε στο σχετικά χαμηλό τζίρο (ο χαμηλότερος των τελευταίων 21 συνεδριάσεων).

Από την άλλη, ασφαλώς και υπήρξαν και κάποιες θετικές ενδείξεις. Πρώτον, ότι δεν απειλήθηκε, για τον Γενικό Δείκτη, η σημαντική στήριξη στις 780 μονάδες, ενώ σαν "ανοδικός στροφέας" θα μπορούσε να χαρακτηριστεί το κλείσιμο του Γενικού Δείκτη υψηλότερα των 804 μονάδων και του FTSE25 υψηλότερα των 239 μονάδων. Αυτό δίνει στον Γενικό Δείκτη τις τεχνικές προϋποθέσεις για κίνηση προς τις 830 - 835 μονάδες, με την επόμενη σημαντική αντίσταση να εντοπίζεται στις 860 μονάδες.

Το ημερήσιο διάγραμμα του Τραπεζικού Δείκτη

Το "stop" για τους "long", έχει ανέβει στις 790 μονάδες. Υψηλότερα των 860 μονάδων, την τάση "θα αναλάβει" το "short covering", αλλά και οι κινήσεις "stop loss" από τους "short".

Τι σχολιάζουν οι αναλυτές στην αγορά

"Κάθε μέρα που περνάει ουσιαστικά φέρνει πιο κοντά το 'dead line' της Κυβέρνησης, σε σχέση με μία συμφωνία, μιας και η ρευστότητα πλέον δεν υπάρχει ούτε για την κάλυψη των βασικών αναγκών, πόσο μάλλον προμηθευτών που έχει αφήσει πίσω" αναφέρει ο Ηλίας Ζαχαράκης.

Έτσι λοιπόν το επόμενο 15νθήμερο θα έχουμε ρήξη είτε με το εσωτερικό, είτε με το εξωτερικό, με το πιο πιθανό το πρώτο. Αυτό πιθανολογεί και η Αγορά, μιας και τόσο η λογική όσο και οι δηλώσεις των υψηλών Αξιωματούχων είναι προς αυτή την κατεύθυνση.

Το επόμενο διάστημα το volatility είναι λογικό να είναι υψηλό, μιας και θα έχουμε πυκνές εξελίξεις, ενώ η Αγορά κάνει προσπάθεια να αναιρέσει το μεσοπρόθεσμο πτωτικό κανάλι που κινείται εδώ και μεγάλο διάστημα και που αν τα καταφέρει τότε θα δούμε σημαντική αλλαγή ψυχολογίας στο σύνολο της Αγοράς, κάτι που λείπει εδώ και μεγάλο διάστημα μιας και η αβεβαιότητα είναι μεγάλη.

Όλα δείχνουν πως η Οικονομία, αργά, ή γρήγορα, θα αλλάξει σελίδα, μιας και μία μεγάλη συμφωνία θα κάνει την διαφορά τόσο μακροοικονομικά όσο και χρηματιστηριακά.

"Όλα δείχνουν ότι θα έχουμε ένα θερμό Καλοκαίρι, από πλευράς εξελίξεων, που ελπίζουμε να είναι η απαρχή της ανάκαμψης της Ελληνικής Οικονομίας. Θεωρούμε πως η Ελλάδα βρίσκεται σε έναν ιστορικό πάτο, με μόνο αντίπαλό της τον χρόνο" τονίζει ο αντιπρόεδρος και διευθύνων σύμβουλος της Fast Finance ΑΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Μικτές τάσεις επικράτησαν, κατά την πρώτη συνεδρίαση της εβδομάδας, στις μεγάλες Ασιατικές Αγορές, όπου με κέρδη έκλεισαν οι Sensex 30 (+1,33%), Nikkei (+0,8%, λόγω Τραπεζικού κλάδου) και με τις μεγαλύτερες απώλειες ο δείκτης ASX 200 (-1,33%).

Η ίδια εικόνα στην Ευρώπη, ενώ πέριξ του προηγούμενου κλεισίματος κινούνται οι δείκτες στην Wall Street, κατά το ξεκίνημα της συνεδρίασης.

Μικρά κέρδη για πολύτιμα μέταλλα και πετρέλαιο, χαμηλότερα των $1,14 κινείται το ευρώ.

Ξεκινώντας από την Ευρώπη, το ΔΝΤ αύξησε οριακά τις προβλέψεις για την Ιταλική Οικονομία το 2015 (στο 0,7% από 0,5% προηγουμένως) και το 2016 (1,2% από 1,1% τον Απρίλιο), καλώντας την Ιταλική Κυβέρνηση να εκμεταλλευτεί τις ευνοϊκές εξωτερικές συνθήκες για να εφαρμόσει τις απαιτούμενες μεταρρυθμίσεις.

Το ΔΝΤ τόνισε πως η αποκατάσταση των ισολογισμών των Ιταλικών Τραπεζών και Εταιρειών αποτελεί προϋπόθεση για την επίτευξη μιας ισχυρής ανάκαμψης, υποστηρίζοντας πως η δημιουργία ενός ειδικού οχήματος με Κρατική στήριξη θα βοηθούσε την τόνωση της Αγοράς για τα "κόκκινα" δάνεια των Τραπεζών.

Στην άλλη πλευρά του Ατλαντικού, ο Αξιωματούχος της Κεντρικής Τράπεζας των ΗΠΑ, Charles Evans, τάχθηκε υπέρ της διατήρησης των επιτοκίων σε μηδενικά επίπεδα ως το 2016 και της σταδιακής τους αύξησης από εκεί και έπειτα, λέγοντας πως ο πληθωρισμός παραμένει ακόμα σε χαμηλά επίπεδα. Υποστήριξε ότι οι Αξιωματούχοι θα εξετάζουν το ζήτημα σε κάθε συνάντηση, ανάλογα με τα οικονομικά στοιχεία. Ο ίδιος τόνισε πως ενώ είναι πιθανό να συζητηθεί μια αύξηση τον Ιούνιο, ανάλογα με τα στοιχεία, οι προβλέψεις του δείχνουν πως πρέπει να διατηρηθούν σε μηδενικά επίπεδα. Σημειώνεται πως η επόμενη συνεδρίαση της Fed για την αύξηση των επιτοκίων θα πραγματοποιηθεί στις 16 και 17 Ιουνίου.

Επιστροφή στο ΧΑ

Νέα, υψηλότερη τιμή-στόχο για τη μετοχή της Coca Cola, δίνει η Eurobank Equities σε έκθεσή της στην οποία διατηρεί σύσταση "sell" για την εισηγμένη. Ο νέος στόχος είναι στα 14,4 ευρώ από 13 ευρώ πριν.

Από εκεί και πέρα, θα πρέπει να σημειωθεί ότι θεωρείται περισσότερο από αποφασιστικής σημασίας η αυριανή συνεδρίαση, καθώς θα είναι τουλάχιστον "οδυνηρή εμπειρία", για τους αγοραστές των τελευταίων λεπτών, να διαψευστούν για πολλοστή φορά οι προσδοκίες.

Αξίζει να σημειωθεί και αυτό περιπλέκει πολύ κάθε πρόβλεψη, ότι τόσο το Μέγαρο Μαξίμου και το Ελληνικό ΥΠΟΙΚ, όσο και η Κομισιόν, δήλωσαν άγνοια για το "σημείωμα βοήθειας" που "κινητοποίησε" σήμερα τους "καθυστερημένους" αγοραστές.

"Οι διαπραγματεύσεις συνεχίζονται και για τις 22.30 έχει προγραμματιστεί τηλεδιάσκεψη Brussels Group" δήλωσε χαρακτηριστικά το Μέγαρο Μαξίμου.

Ο Γενικός Δείκτης κινήθηκε μεταξύ 790,05 (-2,7%) και 825,45 μονάδων (+1,66%). Στις 17.00 βρέθηκε στις 823,55 (+1,72%) και μέσω των τελικών δημοπρασιών έκλεισε στις 825,1 μονάδες με κέρδη 1,62%.

Ο τζίρος περιορίστηκε στα 68,9 εκατ. από τα οποία τα 0,352 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΤΙΤΚ).

Διακινήθηκαν, συνολικά, 154897152 τίτλοι, από τους οποίους οι 137361937 αφορούσαν συναλλαγές στο ταμπλώ του FTSE25.

Μένοντας στο ταμπλώ των Δεικτοβαρών μετοχών, ξεχώρισαν οι Eurobank (+7,69%, σε συνέχεια της ανακοίνωσης της 28 Απριλίου 2015 σε σχέση με τα αποτελέσματα της εξαμηνιαίας αναθεώρησης των Δεικτών FTSE/X.A. σημειώνετε ότι το ποσοστό στάθμισης των μετοχών της Τράπεζας θα αλλάξει από 56% σε 52%, στη σύνθεση όλων των δεικτών FTSE/XΑ στους οποίους η εταιρεία συμμετέχει), Πειραιώς (+6,98%), ΔΕΗ (+6,26%) και Ελλάκτωρ (+5,11%, ενώ με "ανοιχτή" εντολή αγοράς, ενδοσυνεδριακά, βρέθηκε έως τα 1,93 ευρώ, με κέρδη 9,66%).

Από τις μετοχές του FTSE25, δεν ήλθαν σε επαφή με το θετικό πρόσημο, οι Ελ. Πετρέλαια, ΟΤΕ, Τιτάν και Folli Follie Group. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι MIG, Viohalco, Motor Oil, Jumbo, Αεροπορία Αιγαίου, ΔΕΗ, Ελ. Πετρέλαια, ΕΥΔΑΠ, Μέτκα, Μυτιληναίος (επιστρέφει κεφάλαιο 0,10 ευρώ, ανά μετοχή), ΟΛΠ και ΟΤΕ.

Ικανοποιητική η τελική εικόνα και σαφώς διαφοροποιημένη προς το καλύτερο της αρχικής, με 70 ανοδικές μετοχές έναντι 39 πτωτικών, ενώ για 25 τίτλους τα ημερήσια κέρδη ξεπέρασαν το 4%.

Χαμηλότερα του 25αρη, τέταρτη συνεχόμενη ανοδική συνεδρίαση για την Κορρές (+0,84%), που σήμερα αύξησε συναλλαγές, ενώ σε υψηλά 5μηνου επέστρεψε ο Νηρέας (+15,79%).

Χωρίς τέλος η διάλυση της αποτίμησης στην Nexans (-10,53%), ενώ τρεις συνεχόμενες συνεδριάσεις "οδυνηρών" απωλειών συμπλήρωσε η Γαλαξίδι (-6,62%).

Από την άλλη, επιμένει πλαγιοανοδικά η Lamda Development (+3,09%), σε μία κίνηση που έχει ξεκινήσει από τα 2,85 ευρώ (κλείσιμο 22/4), ενώ η Frigoglasss (+5,26%) προσπάθησε να "συνέλθει" από το -8,21% της συνεδρίασης της Παρασκευής.

Τέλος από σήμερα και μετά την ισόποση αύξηση και μείωση του Μ.Κ., οι μετοχές της εταιρεία "Inform Λύκος" ήταν διαπραγματεύσιμες στο Χ.Α. με τελική ονομαστική αξία μετοχής € 0,62 και χωρίς το δικαίωμα συμμετοχής στην επιστροφή κεφαλαίου ποσού € 0,70 ανά μετοχή στους μετόχους της εταιρίας με καταβολή μετρητών. Προσαρμοσμένη Τιμή Εκκίνησης: € 1,01.

---ΧΠΑ

Συνεδρίαση σημαντικής μεταβλητότητας και στην Αγορά Παραγώγων, που ξεκίνησε με έντονα πτωτικές διαθέσεις και ολοκληρώθηκε με θετικό πρόσημο και κοντά στα υψηλά ημέρας.

Το volatility δεν ενίσχυσε τις συναλλαγές στο συμβόλαιο του δείκτη, αλλά ανέβασε τον όγκο στα Σ.Μ.Ε. επί μετοχών (89.998 συμβόλαια).

Σταθερές οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 38.584 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 9.616, 8.912 για τον Ιούνιο και 705 για τον Ιούλιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 246,5) κινήθηκε μεταξύ 234,5 και 247,75 μονάδων, μειώνοντας οριακά την υποτίμηση στο 0,2%. Μετά τις 17.00 έγιναν πράξεις με discount έως και 0,6%.

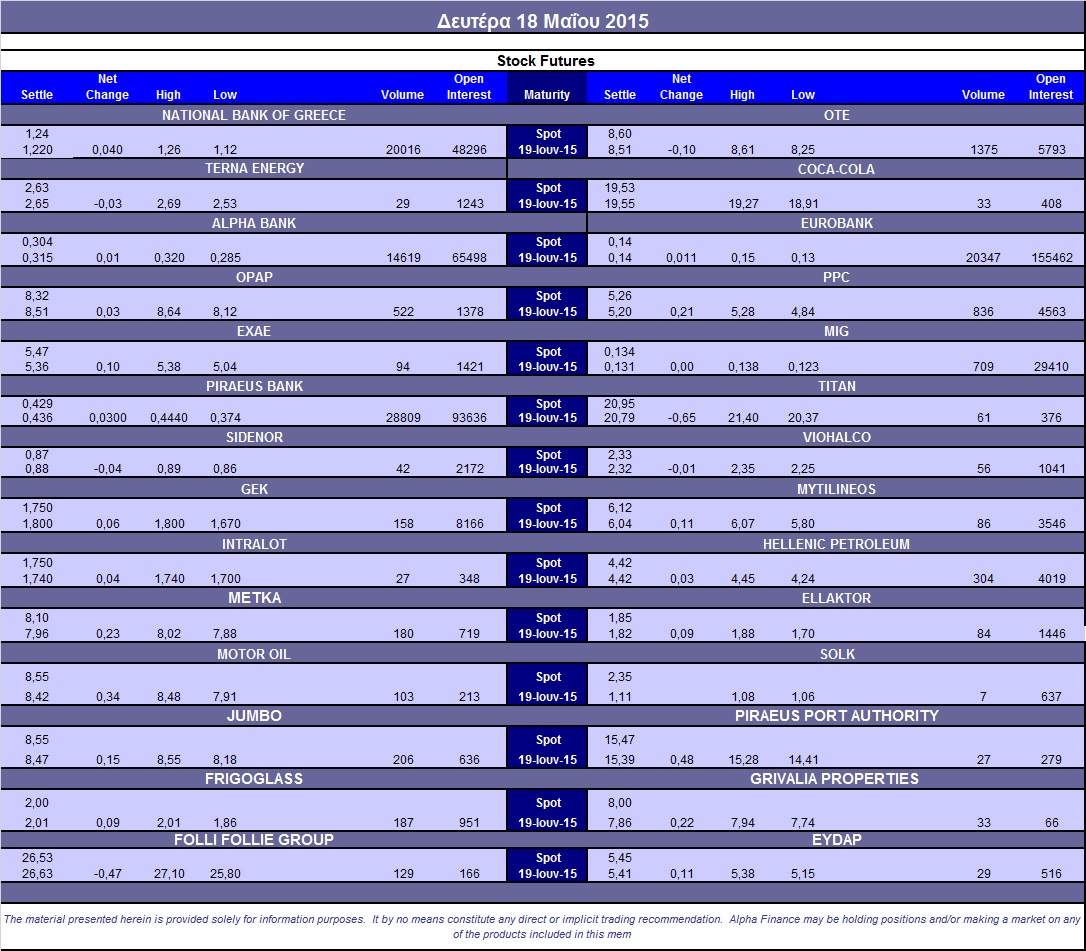

Δεν υπήρξε αξιοσημείωτος δανεισμός τίτλων, ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΔΕΗ (836), Alpha Bank (15.069), Εθνική (20.216), Πειραιώς (29.049), Eurobank (20.347), ΟΠΑΠ (522), ΟΤΕ (1.375), MIG (709), Frigoglass (187), Jumbo (206), Folli Follie Group (129), Ελ. Πετρέλαια (304), ΓΕΚ (158), Motor Oil (103), Μέτκα (180).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, περιορισμένη κινητικότητα καταγράφηκε στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης, όπου σημειώθηκαν μόλις 633 τεμάχια (587 calls και 46 puts), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα ανήλθε στο 67%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (68.729.845 τεμ.), Eurobank (39.227.965 τεμ.), Πειραιώς (19.684.936 τεμ.), Εθνική (8.477.174 τεμ.), Folli Follie Group (1.202.460 τεμ.), ΔΕΗ (1.623.798 τεμ.).

Πηγή: Alpha Finance