Τρίτη συνεχόμενη ανοδική συνεδρίαση, για τον Γενικό Δείκτη και τέταρτη συνεχόμενη για τον κλαδικό δείκτη των Τραπεζών, με τον πρώτο να αθροίζει κέρδη 6,10% και τον δεύτερο, σαφώς επιθετικότερο, κέρδη 28,79%.

Τεχνικά και όσον αφορά τον Τραπεζικό δείκτη, έχει κάνει ένα διπλό "πάτο" στο 159 επίπεδο. Οι 233 μονάδες είναι το "stop" για το "short" και σήμα αγοράς, ενώ το πιο σημαντικό επίπεδο αντίστασης, όσο μακριά και αν φαίνεται, είναι οι 278 μονάδες.

Αξίζει να σημειωθεί ότι και η σημερινή κίνηση στο Χ.Α. είχε την "ευγενική χορηγία" των διεθνών Αγορών, με την Επενδυτική Κοινότητα να παίρνει θάρρος από την ανοδική αντίδραση στις τιμές των Εμπορευμάτων, αλλά και στις ενισχυόμενες εκτιμήσεις ότι, τελικά, η Fed θα αναβάλει την αναμενόμενη αύξηση των επιτοκίων.

Αυτά, παρά το γεγονός ότι σημαντικός αριθμός ξένων διαχειριστών βρίσκεται σε κατάσταση "red alert", καθώς δεν λείπουν οι ανησυχίες σύμφωνα με τις οποίες σε νέο "ταρακούνημα" των Αγορών, δύσκολα οι Κεντρικές Τράπεζες θα βρουν "φάρμακο εφησυχασμού".

Από την άλλη δεν θα μπορούσε να μην επισημανθεί ότι το Χ.Α. πήρε "ανοδικά καύσιμα" και από την πιο έντονη παρουσία αγοραστών στην Αγορά ομολόγων, που είχε σαν αποτέλεσμα την ουσιαστική αποκλιμάκωση των αποδόσεων για τους Ελληνικούς Κρατικούς τίτλους (3ετες 8,9%, 5ετες 8,1% και 10ετες 7,7%).

Επιστρέφοντας στα δικά μας και στην συνεδρίαση του Χ.Α., συνεχίστηκε το "rotation" στο ταμπλό του FTSE25, ενώ κάποια κινητικότητα εμφανίστηκε και στα μεσαία - χαμηλότερα στρώματα του ταμπλό, όπως Ιντρακόμ (+3,65%), Frigoglass (+4%), Fourlis (+2,28%), Άνεμος (+3,26%) και Σωλ. Κορίνθου (0%).

Ο τίτλος της ΣΩΛΚ παρά το γεγονός ότι κινήθηκε μόνιμα με θετικό πρόσημο, "προδόθηκε" από τις τελικές δημοπρασίες και έκλεισε αμετάβλητος, αποτυγχάνοντας να συμπληρώσει τέταρτη συνεχόμενη ανοδική συνεδρίαση, ενώ έδωσε αγοραστικό σήμα διασπώντας τον εκθετικό των 200 ημερών στα 1,09 ευρώ. Έχει σχηματίσει "ανάποδο ώμο - κεφάλι - ώμο", άφησε ένα "gap" στα 1,13 - 1,15 ευρώ, ενώ ο πρώτος στόχος εντοπίζεται στα 1,20 και ο δεύτερος στα 1,30 ευρώ.

Μεταφερόμενοι στους Δεικτοβαρείς τίτλους και ξεκινώντας από το Τραπεζικό ταμπλό, θα μπορούσε να υποστηριχθεί ότι η σημερινή ημέρα ήταν μάλλον μέτρια για τις Τραπεζικές μετοχές, που αναλώθηκαν σε εναλλαγές προσήμων.

"Μία κατηγορία μόνη της" η Εθνική (+7,39%, εντοπίστηκε εγκαίρως από την στήλη), όχι μόνο δεν επηρεάστηκε από τις κινήσεις κατοχύρωσης βραχυπρόθεσμων κερδών και την γενικότερη επιφυλακτικότητα στο Τραπεζικό ταμπλώ, αλλά για τέταρτη συνεχόμενη συνεδρίαση κινήθηκε μόνιμα με θετικό πρόσημο.

Το διάγραμμα της Εθνικής Τράπεζας από τα capital controls

Μάλιστα, στις τελικές δημοπρασίες ενεργοποιήθηκε "ΑΜΕΜ" (Αυτόματος Μηχανισμός Ελέγχου Μεταβλητότητας), καθώς, προς στιγμήν, βρέθηκαν να "ματσάρονται" εντολές στα 0,53 ευρώ (+15,22%), όμως τελικά παρενέβησαν οι "ψυχραιμότεροι" και ο τίτλος έκλεισε με ανεκτέλεστο υπόλοιπο αγορών, ύψους 1416576 τεμ.

Επίσης ο σημερινός όγκος των 16101018 τεμ. που διακινήθηκε (τα 10 εκατ. τεμάχια ήταν "πακέτο" που διακινήθηκε μέσω του Χ.Α. στα 0,4750 ευρώ), είναι ο μεγαλύτερος του τελευταίου διμήνου, με τον αμέσως υψηλότερο να έχει σημειωθεί στις 7/8/2015 (21627170 τεμ.).

Τεχνικά, η πρώτη στήριξη εντοπίζεται στα 0,4780 ευρώ και το "stop" για τους "long" στα 0,4590 ευρώ. Επόμενος στόχος τα 0,5070 ευρώ, μέσα στην πολύ δύσκολη ζώνη των 0,50 - 0,53 ευρώ.

Επόμενος τίτλος που σήμερα κέρδισε τις εντυπώσεις, ήταν αυτός της ΔΕΗ (+7,37%), στην λογική ότι ήταν από τους Δεικτοβαρείς τίτλους που είχαν μείνει "αδικαιολόγητα" κοντά στα πρόσφατα χαμηλά. Η μετοχή κινήθηκε μόνιμα με θετικό πρόσημο και αφού υπερκέρασε τα 5,05 ευρώ, που ήταν και το "make or brake", έδειξε να "παίρνει ρεύμα" για κίνηση προς τα 5,20 - 5,40 ευρώ.

Από τις υπόλοιπες μετοχές του FTSE25, με μάλλον πτωτικές διαθέσεις κινήθηκε η μετοχή της Jumbo (-0,13%), μετά και την σημερινή παρουσίαση της εταιρείας στη ΕΘΕ.

Για τη νέα οικονομική χρήση, σύμφωνα με τον προϋπολογισμό, οι πωλήσεις του Ομίλου αναμένεται να κυμανθούν μεταξύ 0% και 4%. Όσον αφορά στα εκτιμώμενα μετά φόρων κέρδη, αναμένεται να υποχωρήσουν μεταξύ 25% και 15%. Καθώς το πιο σημαντικό τρίμηνο είναι το δεύτερο, όπου περιλαμβάνει και την περίοδο των Χριστουγέννων, ο Όμιλος θα επανέλθει μετά το τέλος του με νεότερες εκτιμήσεις.

Προχωρώντας σε άλλους τίτλους του 25αρη και στην περίπτωση του Ελλάκτωρα (+1,84%), ο τίτλος έχει δώσει "long" σήμα με την υπέρβαση των 1,50 ευρώ. Επόμενη αντίσταση στα 1,70 ευρώ και πρώτη στήριξη στα 1,45 ευρώ.

Προβλημάτισε αρκετά το -3,57% της Τρ. Πειραιώς, που παραμένει σε "position short", όσο τουλάχιστον αδυνατεί να δώσει κλεισίματα υψηλότερα των 0,088 ευρώ. Οι πρώτες στηρίξεις στα 0,079 και 0,074 ευρώ.

Στην περίπτωση της Μυτιληναίος (+2,08%), επιβεβαιώθηκε ένα πρώτο αγοραστικό σήμα με την υπέρβαση των 4,50 ευρώ. Κύρια στήριξη τα 4,60 ευρώ, κοντινή αντίσταση τα 4,93, ενώ με ανοδική διάσπαση μπορεί αν δώσει κίνηση προς τα 5,50 ευρώ.

Μένοντας στα στατιστικά, αξίζει να σημειωθεί ότι η σημερινή μικτή αξία συναλλαγών (υποβοηθούμενη και από τα "πακέτα" που ξεπέρασαν τα 25 εκατ.), ήταν η μεγαλύτερη του τελευταίου διμήνου, με την αμέσως υψηλότερη να έχει σημειωθεί στις 11/8 (61,7 εκατ.), ενώ ΟΤΕ και Εθνική "απασχόλησαν" κάτι περισσότερο από το 50% του τζίρου.

Όσον αφορά την τεχνική εικόνα των βασικών δεικτών, κρίνεται θετική η υπέρβαση των 675 μονάδων, για τον Γενικό Δείκτη και των 200 μονάδων για τον 25αρη.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης, το 194 είναι κοντινή μας, σημαντική, στήριξη που διάσπαση θα μπορούσε να μας δώσει το 190.

Η υπέρβαση των 199 μονάδων, δίνει "υποσχέσεις" για κίνηση προς τις 203 - 205 μονάδες. "Intraday position is long" με stop τις 185 μονάδες.

Στην περίπτωση του Γενικού Δείκτη, οι 671 μονάδες κοντινή στήριξη, ενώ η παραμονή υψηλότερα των 680 μονάδων, μπορεί να δώσει κίνηση προς τις 700 - 705 μονάδες.

Οι ταλαντωτές σε υπεραγορασμένα επίπεδα.

Τι σχολιάζουν οι αναλυτές της αγοράς

-Κώστας Φέγγος

"Μέχρι στιγμής ξέρουμε τι δεν θέλει να κάνει η Κυβέρνηση και επίσης ότι η Αντιπολίτευση αποφάσισε να μην στηρίξει επώδυνα μέτρα" αναφέρει ο Κώστας Φέγγος.

Σύντομα έρχονται τα κλιμάκια της τρόικας, ή όπως αλλιώς λέγεται, και θα μάθουμε τι θα εφαρμοστεί στον Ελληνικό Πληθυσμό, προκειμένου να προχωρήσει η αξιολόγηση της Χώρας και η ανακεφαλαιοποίηση των Τραπεζών, για να ακολουθήσει η συζήτηση για απομείωση του χρέους.

Η Αξιωματική Αντιπολίτευση ασχολείται με τα εσωκομματικά της και το Χρηματιστήριο περιστρέφεται πέριξ των 650 - 680 μονάδων με τζίρο περιπτέρου (λίγο μεγαλύτερου αυτή την εβδομάδα).

Μια υπέρβαση των 680 μονάδων, θα μπορούσε να οδηγήσει στις 710, ή ακόμα και στις 750 μονάδες, χωρίς να έχει βελτιωθεί ουσιαστικά η κατάσταση στην Οικονομία.

Στο μεταξύ, σοβαρά κεφάλαια φαίνεται να ενδιαφέρονται να τοποθετηθούν στην Ελλάδα, αλλά μόνο αν ξεκαθαρίσει η κατάσταση και προχωρήσει η αξιολόγηση. Οι ξένοι επενδυτές στις Τράπεζες δηλώνουν ότι θα κάνουν υπομονή.

"Τέλος, όλα τα χρήματα των Ευρωπαϊκών προγραμμάτων που θα χρησιμοποιηθούν για Κρατική επιδότηση της Οικονομίας, εξαρτώνται επίσης από την αξιολόγηση" επισημαίνει ο πρόεδρος της Versal ΑΕΠΕΥ.

-Στρατής Πολυχρονέας

"Το προσχέδιο του προϋπολογισμού του 2016 αποτελεί το νέο σημείο αναφοράς για την Ελληνική Οικονομία, με το Κυβερνητικό Επιτελείο να αναγκάζεται να προβεί σε ένα αγώνα δρόμου ταχύτητας μέχρι το τέλος του έτους και σε αγώνα αντοχής για τη συνέχεια" σύμφωνα με την άποψη του Στρατή Πολυχρονέα.

Ξεκινώντας από τα βασικά στοιχεία του προϋπολογισμού, το ΑΕΠ προβλέπεται να υποχωρήσει το 2015 κατά -2,3% και το 2016 κατά -1,3% (μεταβολές σε σταθερές τιμές). Αξίζει να αναφερθεί ότι τις χρονιές υπερψήφισης των προηγούμενων μνημονίων, δηλαδή το 2010 (υπερψηφίστηκε το Μνημόνιο Ι το Μάιο του 2010) και το 2012 (υπερψηφίστηκε το Μνημόνιο ΙΙ τον Φεβρουάριο του 2012), το ΑΕΠ υποχώρησε κατά -5,4% και -6,6% αντίστοιχα.

Επιπρόσθετα, μετά την υπερψήφιση του δεύτερου μνημονίου ακολούθησαν το "κούρεμα" του Ελληνικού χρέους το 2012 και οι δύο ανακεφαλαιοποιήσεις των Ελληνικών Τραπεζών το 2013 και 2014.

Την υπερψήφιση του Μνημονίου ΙΙΙ τον Αύγουστο του 2015, αναμένεται να ακολουθήσει η τρίτη ανακεφαλαιοποίηση των Τραπεζών (καθοριστικό παράγοντα αποτελεί η διαχείριση των "κόκκινων" δανείων), η οποία σε περίπτωση που δεν ολοκληρωθεί έως το τέλος του τρέχοντος έτους, ενέχει κίνδυνο "bailin" για τους καταθέτες.

Όσον αφορά τα capital controls και την περίπτωση της Κύπρου, το ΑΕΠ υποχώρησε κατά -7,9% το 2013 (τέθηκαν σε ισχύ στις 27/03/13) και σωρευτικά κατά -14,2% έως το εκτιμώμενο ΑΕΠ του 2015 (άρση των capital controls έγινε στις 06/04/15). Βέβαια στην περίπτωση της Κύπρου, υπήρξε ταυτόχρονο "bailin" των καταθετών, αλλά και κλείσιμο Τράπεζας (Λαϊκή Τράπεζα). Σημαντικό ρόλο στη ιδιαίτερα δύσκολη επίτευξη του στόχου της συγκράτησης της επιβράδυνσης του ΑΕΠ, αναμένεται να έχει η διάθεση των νέων Κοινοτικών κονδυλίων ύψους €35 δισ. το διάστημα 2014-2020.

Οι αυξήσεις της έμμεσης φορολόγησης και των ασφαλιστικών εισφορών, οι αλλαγές στις συντάξεις και η σταδιακή κατάργηση ειδικής φορολογικής μεταχείρισης του Αγροτικού και Ναυτιλιακού κλάδου, θα επιδράσουν αρνητικά και στην κατανάλωση και στο ύψος του ΑΕΠ.

Όσον αφορά την καταγεγραμμένη ανεργία, βάσει του προσχεδίου, αναμένεται να αυξηθεί στο 25,4% το 2015 και στο 25,8% το 2016, δηλαδή σωρευτικά κατά 1,2% έναντι του 2014, όταν στην Κύπρο η αντίστοιχη αύξηση μετά την εφαρμογή των capital controlς ήταν 2,8%.

Τέλος, αναφορικά με το χρέος ως ποσοστού του ΑΕΠ, αυτό αναμένεται από 177,1% το 2014, να αναρριχηθεί στο 181,8% το 2015 και στο 192,4% το 2016 και σε απόλυτα νούμερα να αυξηθεί στα €333,5 δισ. το 2016 από €317,1 δισ. το 2014.

Εν κατακλείδι και σύμφωνα με τον αναλυτή της Μίδας ΑΧΕΠΕΥ, η επίτευξη των δημοσιονομικών στόχων της Κυβέρνησης σε ένα απαιτητικό μακροοικονομικό περιβάλλον αποτελεί δύσκολο εγχείρημα, η επιτυχία του οποίου κρίνεται μόνο από οικονομικούς, αλλά και από πολιτικούς παράγοντες.

Οι διεθνείς οικονομικές εξελίξεις

Απόλυτη επικράτηση των αγοραστών στις μεγάλες Ασιατικές Αγορές, με κλείσιμο κοντά στα υψηλά ημέρας, όπου, χωρίς αμφιβολία, ξεχώρισε το +3,13% του δείκτη Hang Seng. Οι Αγορές στην Ηπειρωτική Κίνα ανοίγουν αύριο, μετά από εφτά μέρες αργίας λόγω Εθνικής εορτής.

Συνεχίζουν ανοδικά οι Αγορές της Ευρώπης, ενώ με θετικές διαθέσεις ξεκίνησε και η συνεδρίαση στην Wall Street.

Πέριξ του προηγούμενου κλεισίματος κινείται ο χρυσός, ενώ με οριακές απώλειες και εναλλαγές προσήμων, διαμορφώνεται η εικόνα για πετρέλαιο και ευρώ.

Ξεκινώντας από την Ασία, η Τράπεζα της Ιαπωνίας αποφάσισε να διατηρήσει αμετάβλητη τη νομισματική πολιτική της. Ωστόσο, οι φόβοι για ύφεση της Ιαπωνικής Οικονομίας θα συνεχίσουν να ασκούν πιέσεις στην Τράπεζα να προχωρήσει σε περαιτέρω χαλάρωση της πολιτικής της στην κρίσιμη συνεδρίαση της 30ης Οκτωβρίου, όταν και αναμένεται να υποβαθμίσει τις μακροπρόθεσμες οικονομικές προβλέψεις της, σύμφωνα με αναλυτές που επικαλείται το Reuters.

Κατά 43,3 δισ. δολάρια συρρικνώθηκαν τα αποθέματα ξένου συναλλάγματος της Κίνας τον Σεπτέμβριο, καθώς η Κεντρική Τράπεζα της Χώρας αύξησε τις παρεμβάσεις της για να σταθεροποιήσει το γουάν και να καθησυχάσει τις Αγορές.

Σύμφωνα με τα στοιχεία που δημοσιοποίησε η Κεντρική Τράπεζα της Κίνας, τα αποθέματά της μειώθηκαν τον περασμένο μήνα στα 3,514 τρις. δολάρια.

Ερχόμενοι στην Ευρώπη, απρόσμενη πτώση κατά 1,2% κατέγραψε η βιομηχανική παραγωγή της Γερμανίας τον Αύγουστο, σε μηνιαία βάση, μετά από άνοδο 1,2% τον προηγούμενο μήνα, σύμφωνα με τα στοιχεία που ανακοίνωσε το Γερμανικό Υπουργείο Οικονομικών. Οι αναλυτές ανέμεναν αύξηση της βιομηχανικής παραγωγής κατά 0,2% σε μηνιαία βάση.

Στην "άλλη πλευρά του Ατλαντικού", η Moody’s επιβεβαίωσε την αξιολόγηση των ΗΠΑ με "AAA" διατηρώντας σταθερό outlook, αλλά επισήμανε πιθανούς μακροπρόθεσμους κινδύνους.

Στα εταιρικά νέα, ασφαλώς και ξεχώρισε η είδηση σύμφωνα με την οποία η Ζυθοποιία "Anheuser-Busch InBev" αύξησε την προσφορά της προκειμένου να αγοράσει τη δεύτερη μεγαλύτερη Ζυθοποιία στον Κόσμο, "SABMiller", σε 42,15 στερλίνες ανά μετοχή σε μετρητά. Το ποσό αυτό αντιστοιχεί συνολικά σε 92,3 δισ. ευρώ (68 δισ. στερλίνες), σύμφωνα με τους Financial Times.

Επιστροφή στο ΧΑ

Το ποσό των 1,138 δισ. ευρώ άντλησε το Ελληνικό Δημόσιο από τη σημερινή δημοπρασία εντόκων γραμματίων 6μηνης διάρκειας. Το επιτόκιο παρέμεινε αμετάβλητο στο 2,97%

Για ένα καλό ξεκίνημα στη νέα χρήση του 2016, παρά τα capital controls κάνει λόγο η Eurobank Equities αναφορικά με την Jumbo και την αύξηση 4,9% στις πωλήσεις που ανακοίνωσε για το Q1 της νέας χρήσης.

Από εκεί και πέρα, ο Γενικός Δείκτης, μετά το πρώτο λεπτό, κινήθηκε μόνιμα με θετικό πρόσημο. Στις 17.00 βρέθηκε στις 679,95 (+1,38%), μέσω των τελικών δημοπρασιών "είδε" το υψηλό ημέρας των 680,65 και τελικά έκλεισε στις 680,1 μονάδες με κέρδη 1,4%.

Ο τζίρος αναρριχήθηκε στα 61,6 εκατ., όμως από αυτά τα 25,3 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΚΥΠΡ, ΕΤΕ, ΜΠΕΛΑ, ΟΤΕ). Διακινήθηκαν 143562746 τίτλοι, από τους οποίους οι 118220413 στο ταμπλώ του FTSE25.

Μένοντας στις μετοχές του 25αρη, μόνο ο τίτλος της Τέρνα Ενεργειακή δεν ήλθε σε επαφή με το "πράσινο". Αντίθετα δεν ακούμπησαν το αρνητικό πρόσημο οι Εθνική, Αεροπορία Αιγαίου, ΔΕΗ, ΕΕΕ, Ελλάκτωρ, Ελ. Πετρέλαια, ΕΥΔΑΠ και Grivalia.

Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισε η Αεροπορία Αιγαίου και στο υψηλό οι Grivalia, ΕΧΑΕ, ΟΛΠ και ΟΤΕ.

---ΧΠΑ

Ανοδικών συνεδριάσεων συνέχεια, που συνδυάστηκε με καθίζηση των συναλλαγών, τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (52.131 συμβόλαια).

Στα 8.546 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Οκτώβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 2.481, 1.624 για τον Οκτώβριο, 857 για τον Νοέμβριο και 0 για τον Δεκέμβριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 201,25) κινήθηκε μεταξύ 197 και 202,25 μονάδων και γύρισε σε υποτίμηση 0,15%, σύμφωνα με την τιμή εκκαθάρισης.

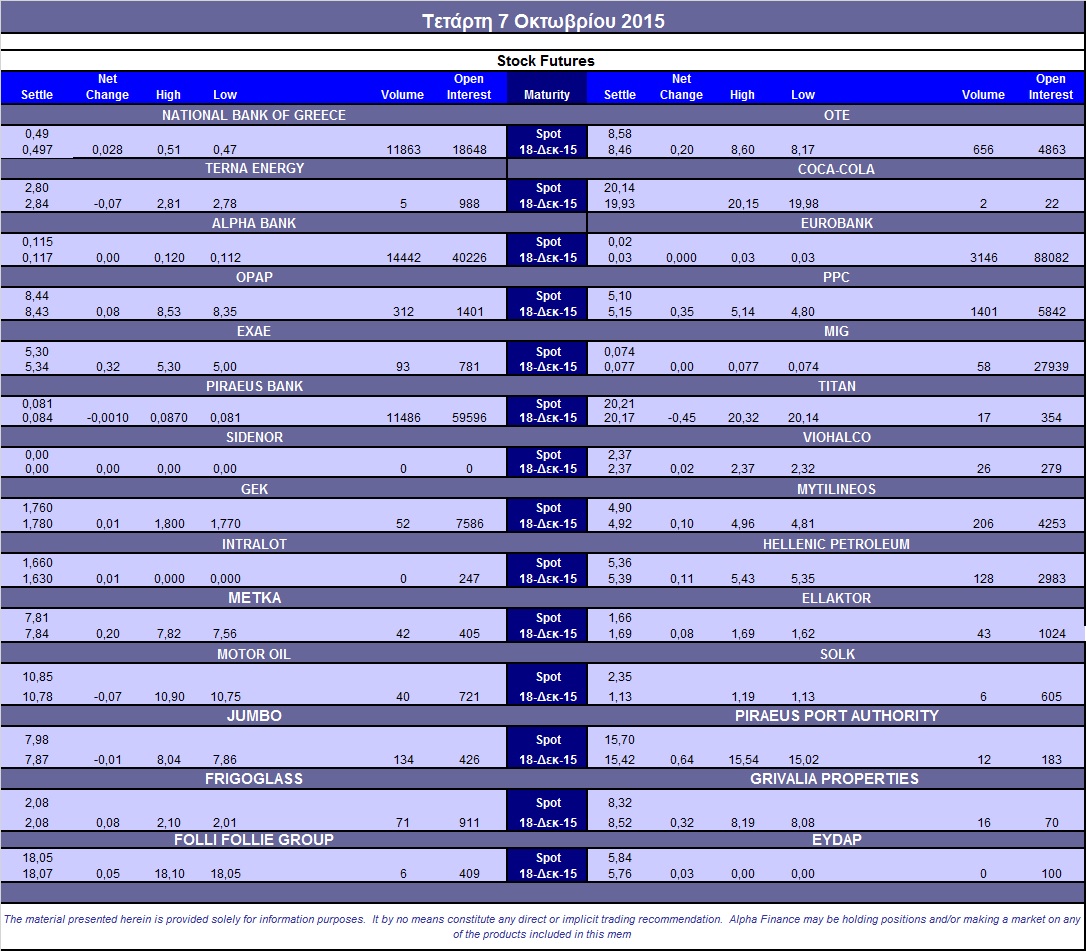

Δεν υπήρξε ο αξιοσημείωτος δανεισμός τίτλων, ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Alpha Bank (14.442), Εθνική (12.113), Πειραιώς (11.486), Eurobank (3.146), ΟΠΑΠ (312), ΔΕΗ (1.401), ΟΤΕ (656), Ελ. Πετρέλαια (128), Jumbo (134), Μυτιληναίος (206).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTASE υποχώρησε ελαφρά, ενώ ο όγκος συναλλαγών αυξήθηκε, στα συνολικά 437 δικαιώματα, (78 δικαιώματα αγοράς και 359 δικαιώματα πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (35.532.193 τεμ.), Eurobank (7.162.054 τεμ.), Πειραιώς (15.168.200 τεμ.), Εθνική (1.003.403 τεμ.).

Πηγή: Alpha Finance