Δεν θα ήταν υπερβολή να υποστηριχθεί πως για την σημερινή συνεδρίαση (πρώτης της νέας χρηματιστηριακής εβδομάδας και τελευταία του μήνα και του χρηματιστηριακού ενδεκαμήνου), "όλα τα λεφτά", ήταν οι τελικές δημοπρασίες, όχι μόνο γιατί οι εν δυνάμει πωλητές έκαναν επίδειξη ισχύος και μέσω των αναδιαρθρώσεων χαρτοφυλακίων έκλεισαν στο χαμηλό ημέρας τους βασικούς δείκτες του Ελληνικού Χρηματιστηρίου, αλλά και 14 μετοχές του FTSE25 (αναλυτική περιγραφή στην συνέχεια του σχολίου), αλλά και διότι μετά τις 17.00 και μέσω των τελικών δημοπρασιών, διακινήθηκε το 60% της συνολικής μικτής αξίας συναλλαγών.

Είναι απόλυτα ενδεικτικό ότι στις 17.00 ο τζίρος μόλις και μετά βίας ξεπερνούσε τα 29 εκατ. για να ολοκληρώσει την συνεδρίαση στα 73,4 εκατ., με τους ΔΕΗ, ΟΠΑΠ και ΟΤΕ να αποσπούν το 74% της συνολικής μικτής αξίας συναλλαγών.

Και όλα αυτά, με τις τέσσερις μετοχές των συστημικών Τραπεζών να απουσιάζουν από το ταμπλώ, λόγω προσωρινής αναστολής διαπραγμάτευσης και ο κλαδικός δείκτης των Τραπεζών (-0,16%) να διαμορφώνεται από Κύπρου (-3,53%), Ελλάδος (+0,33%) και Αττικής (-9,09%), με την τελευταία να ισοφαρίζει το χαμηλότερο κλείσιμο "ever".

Με αυτά τα δεδομένα, μοιραίο ήταν το όποιο ενδιαφέρον να περιοριστεί σε τρεις τίτλους του 25αρη και πιο συγκεκριμένα σε ΔΕΗ (-1,70%), Ελ. Πετρέλαια (-1,16%) και ΟΠΑΠ (-5,88%).

Οι δύο πρώτοι τίτλοι να επηρεάζονται από τις τελευταίες αναδιαρθρώσεις χαρτοφυλακίων λόγω αυριανών αλλαγών στους δείκτες MSCI, ενώ ο τίτλος του Οργανισμού Προγνωστικών να συνεχίζει να "ταλαιπωρείται" και λόγω της αυριανής απεργίας των πρακτόρων.

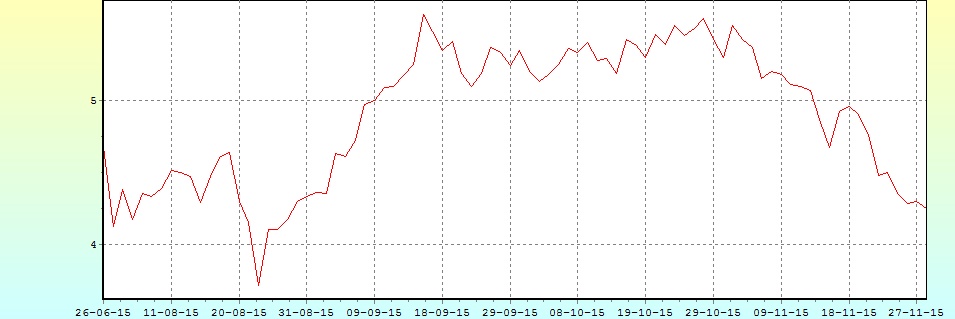

Η μετοχή του ΟΠΑΠ, μάλιστα, ήταν από τους τίτλους που έκλεισαν στο χαμηλό ημέρας και αν δεν δώσει άμεση ανοδική αντίδραση η τεχνική εικόνα θα επιδεινωθεί ραγδαία. Τεχνικά και μέχρι ο τίτλος να σημειώσει κλεισίματα υψηλότερα των 7,00 ευρώ, όσοι διατηρούν θέσεις "short" δεν έχουν λόγο να αλλάξουν την στάση τους. Διάσπαση των 7,00 μπορεί να μας δώσει τα 7,60 ευρώ.

Το ημερήσιο διάγραμμα του ΟΠΑΠ

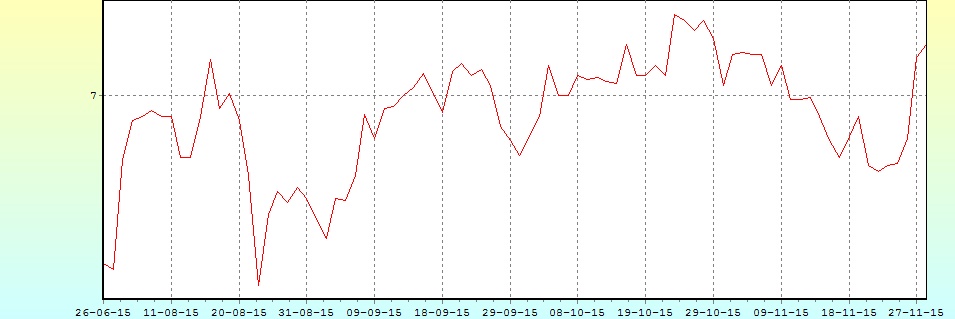

Επόμενος τίτλος που υποχρεωτικά βρέθηκε στο επίκεντρο του ενδιαφέροντος ήταν αυτός της ΔΕΗ, λόγω επικείμενης εισόδου (από αύριο) στον δείκτη MSCI Standard.

Τεχνικά, όσο ο τίτλος παραμένει υψηλότερα των 4,91 ευρώ, η βραχυπρόθεσμη τάση είναι ανοδική, ενώ, θεωρητικά, μία διάσπαση του επιπέδου 5,60 θα δώσει συνέχιση της κίνησης. Όμως χρειάζεται ιδιαίτερη προσοχή καθώς, "παραδοσιακά", μετά τις όποιες υποχρεωτικές αναδιαρθρώσεις έρχεται διόρθωση και μάλιστα σημαντική. Αν και είναι βέβαιο ότι οι περισσότεροι βραχυπρόθεσμοι μηδένισαν θέσεις σήμερα στο "auction" και μάλιστα "με κουβά" σαφέστερες ενδείξεις θα έχουμε από την αυριανή συνεδρίαση. Αξίζει όμως να επισημανθεί η σημαντική υποχώρηση της μετοχής από τα υψηλά ημέρας των 5,51 ευρώ (+4,36%) και μάλιστα το κλείσιμο στο χαμηλό ημέρας και με αρνητικό πρόσημο.

Διαμετρικά αντίθετη πορεία, με αυτή της ΔΕΗ, εδώ και αρκετές συνεδριάσεις, ακολουθεί η μετοχή των Ελληνικών Πετρελαίων, λόγω και της επικείμενης εξόδου από τον δείκτη MSCI Small Cap.

Το ημερήσιο διάγραμμα της ΔΕΗ

Αν υποτεθεί ότι σήμερα ολοκληρώθηκαν οι όποιες υποχρεωτικές "αποβιβάσεις" δεν μπορεί να αποκλειστεί βραχύβια "αναπήδηση" του τίτλου. Τα 4,72 και 4,88 είναι κοντινές αντιστάσεις, ενώ το "stop" για τους "short" εντοπίζεται στα 5,10 ευρώ. Κατοχύρωση των 5,10 μπορεί να μας δώσει κίνηση προς τα 5,50 ευρώ. Σε άλλη περίπτωση, οι επόμενες στηρίξεις βρίσκονται στα 4,20 και 3,98 ευρώ. Και εδώ αξίζει να σημειωθεί ότι ενώ στις 17.00 ο συνολικός όγκος ήταν στα 254412 τεμ., το "κουδούνι της λήξης" τον βρήκε να έχει αναρριχηθεί στα 481247 τεμ.

Το διάγραμμα των ΕΛΠΕ μετά τα capital controls

Μένοντας στο ταμπλώ του FTSE25, δεν μπορεί να μην γίνει αναφορά στην περίπτωση της Αεροπορίας Αιγαίου (+0,83%), ο τίτλος της οποίας συμπλήρωσε πέμπτη συνεχόμενο ανοδική συνεδρίαση.

Αν δώσει ανοδική διαφυγή υψηλότερα των 7,50 ευρώ, οι επόμενες τεχνικές αντιστάσεις οριοθετούνται στα 7,78 - 7,80 και 8,10 ευρώ.

Το διάγραμμα της Αεροπορίας Αιγαίου μετά τα capital control

Απόλυτα επιφυλακτικοί δηλώνουν οι περισσότεροι από τους εγχώριους επαγγελματίες, επισημαίνοντας σαν καλύτερη στρατηγική την στάση αναμονής μέχρι να μπουν σε διαπραγμάτευση οι νέες Τραπεζικές μετοχές και να διαφανούν οι διαθέσεις των απόλυτα βραχυπρόθεσμων παικτών, αλλά και των πρώην ομολογιούχων (σε πιθανές περιπτώσεις νέων private placements αναφέρεται και το ρεπορτάζ του Χρ. Κίτσιου).

Από την άλλη, μπορεί να μην διαφαίνεται στο ταμπλώ, όμως συνεχίζει αυξανόμενος ο εγχώριος πολιτικός κίνδυνος, μετά και την άνευ ουσιαστικού αποτελέσματος συνάντηση των πολιτικών Αρχηγών, στο Προεδρικό Μέγαρο, έστω και αν οι περισσότεροι των αναλυτών ότι τα "δύσκολα" για την Κυβέρνηση (ολοκλήρωση α΄ αξιολόγησης, Ασφαλιστικό) θα μετατεθούν για το νέο έτος.

Τον εγχώριο πολιτικό κίνδυνο, που προς το παρόν δείχνει να αγνοεί η εγχώρια Χρηματιστηριακή Αγορά, φαίνεται να λαμβάνει σοβαρά υπ΄ όψιν της η, πιο "επαγγελματική", Αγορά ομολόγων, στην οποία επέστρεψαν σε ανηφορική πορεία οι αποδόσεις των Ελληνικών Κρατικών ομολόγων, κυρίως αυτές των κοντινών λήξεων: 3ετες 7,35%, 5ετες 7,33% και 10ετες 7,36%.

Εν τω μεταξύ και όπως προαναφέρθηκε, η σημερινή συνεδρίαση ήταν η τελευταία του μήνα και του χρηματιστηριακού 11μηνου.

Ο Νοέμβριος διέκοψε το ανοδικό σερί των προηγούμενων δύο μηνών, καθώς αφαίρεσε από τον Γενικό Δείκτη 9,47%, από τον κλαδικό δείκτη των Τραπεζών 77,23% και από την συνολική κεφαλαιοποίηση του Χ.Α. 4,61 δισ ευρώ.

Από την αρχή του χρόνου ο Γενικός Δείκτη σημειώνει απώλειες 23,16%, ο Τραπεζικός δείκτης απώλειες 94,04%, ενώ η συνολική κεφαλαιοποίηση του Χ.Α. έχει μειωθεί κατά 17,1 δισ ευρώ. Από τον επόμενο μήνα, λόγω της εισόδου των νέων Τραπεζικών μετοχών που προέκυψαν από τις πρόσφατες Τραπεζικές Α.Μ.Κ., η διαφορά της κεφαλαιοποίησης, σε σχέση με τους προηγούμενους μήνες θα είναι απόλυτα "πλασματική".

Εδώ αξίζει να σημειωθεί ότι η συμμετοχή των νέων Τραπεζικών μετοχών στους βασικούς δείκτες του Χ.Α., μοιραία, θα αλλάξει τις σταθμίσεις άλλων Δεικτοβαρών τίτλων, με ότι αυτό μπορεί να συνεπάγεται για τα χαρτοφυλάκια που αναπροσαρμόζουν την στρατηγική τους ανάλογα με το "ειδικό βάρος" μετοχών του FTSE25.

Μετοχή του 11μηνου, με ελαχιστότατες συναλλαγές η Χαϊδεμένος, με απόδοση 299,53%.

Εννοείται ότι η "ψυχρολουσία" των τελικών δημοπρασιών, έφερε σημαντικές αλλαγές στα τεχνικά δεδομένα, έστω και αν χρειάζεται και η αυριανή συνεδρίαση για την εξαγωγή "ασφαλέστερων" συμπερασμάτων.

Σε κάθε περίπτωση, η υποχώρηση των "τμημάτων προκαλύψεως" από τα "οχυρά" των 640 (Γενικός Δείκτης) και 190 μονάδων (FTSE25), απαιτεί εγρήγορση και "κινήσεις μπαλέτου", τουλάχιστον από τους απόλυτα βραχυπρόθεσμους παίκτες.

Ξεκινώντας από τον δείκτη υψηλής κεφαλαιοποίησης, η καθοδική διάσπαση των 190 μονάδων, αν αυτή επιβεβαιωθεί και στην αυριανή συνεδρίαση, ανοίγει τον δρόμο για minimum υποχώρηση προς τις 185 μονάδες. Πλέον το 198 είναι το "stop" μας στο "short" και κύρια αντίσταση, που κατοχύρωση μπορεί να μας δώσει κίνηση προς το 208.

Χάθηκαν οι 640 μονάδες για τον Γενικό Δείκτη και αν δεν υπάρξει άμεση ανοδική αντίδραση, αυτός "βάζει πλώρη" για τις 630 και 603 - 600 μονάδες. Πλέον το "stop" μας στο "short" έχει κατέβει στις 672 μονάδες.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Τι σχολιάζουν οι αναλυτές της αγοράς

"Ο Τραπεζικός κλάδος ουσιαστικά κάνει ένα καινούργιο ξεκίνημα από το 0, μετά και την νέα του ανακεφαλαιοποίηση" τονίζει ο Ηλίας Ζαχαράκης.

Μένει να δούμε πως οι Τράπεζες θα καταφέρουν, σε πρώτη φάση, να αναδιοργανώσουν τα υφιστάμενα δάνειά τους και σε δεύτερη φάση να μπορέσουν να "ανοίξουν την κάνουλα" δανεισμού.

Το πρώτο τους μέλημα είναι να μπορέσουν να προσεγγίσουν πίσω μέρος των καταθέσεων που έφυγαν, με την διαφορά ότι αυτό εξαρτάται περισσότερο από την πολιτική και οικονομική κατάσταση στην Χώρα, μιας και είναι θέμα περισσότερο εμπιστοσύνης.

Οι νέες μετοχές των Τραπεζών θα αρχίσουν να επιστρέφουν προς διαπραγμάτευση από την Τετάρτη και αναμένεται να υποστούν πίεση μιας και αρκετοί ομολογιούχοι θα βγουν πωλητές.

Η στάθμιση τους στην Αγορά θα αλλάξει τις επόμενες εβδομάδες, γεγονός θετικό. Θα χρειαστούν κάποιες συνεδριάσεις για να ηρεμήσει ο κλάδος, χρηματιστηριακά και για να έχουμε μία καλύτερη εικόνα.

Πολιτικά τώρα βλέπουμε να υπάρχει πρόβλημα εκ μέρους της Κυβέρνησης, μιας και πρέπει να λύσει το μεγαλύτερο πρόβλημα της Χώρας που λέγεται Ασφαλιστικό.

Οι προσπάθειες, εκ μέρους της, να πάρει συναίνεση από την Αντιπολίτευση έπεσαν στο κενό, μιας και είναι αρκετά δύσκολο με την πολιτική που η ίδια στηρίχτηκε για να βγει και ακολουθούσε τόσα χρόνια.

Αργά, ή γρήγορα, θα έχουμε εξελίξεις πολιτικές, μιας και μία Οικουμενική Κυβέρνηση, ή και πάλι εκλογές, έχουν όλες τις πιθανότητες, κάτι που η Αγορά το ξέρει, παρόλα αυτά μπορεί να το εκλάβει θετικά σε περίπτωση που έρθει.

Το πρόβλημα, σύμφωνα με τον αντιπρόεδρο και διευθύνοντα σύμβουλο της Fast Finance ΑΕΠΕΥ, είναι πως Κυβέρνηση και Αντιπολίτευση συνεχίζουν να προσπαθούν να κρύψουν τα προβλήματα "κάτω από το χαλί" χωρίς παρόλα αυτά να υπάρχει πλέον άλλος χρόνος, ή χρήμα, για την Χώρα.

Οι διεθνείς οικονομικές εξελίξεις

Με μικτά πρόσημα ολοκλήρωσαν την σημερινή συνεδρίαση οι μεγάλες Ασιατικές Αγορές (τα μεγαλύτερα κέρδη για Shanghai +0,26% και οι μεγαλύτερες απώλειες για τους Nikkei -0,69%και ASX 200 -0,69%).

Μικτές οι διαθέσεις και στην Ευρώπη, ενώ οριακά χαμηλότερα ξεκίνησαν την συνεδρίαση οι δείκτες στην Wall Street, με τους επενδυτές να έχουν στραμμένη την προσοχή τους σε Fed και ECB.

Πιο συγκεκριμένα, αναμένονται οι δηλώσεις της Janet Yellen, την Τετάρτη, με το ενδεχόμενο αύξησης των επιτοκίων από τη Fed, ενώ την Πέμπτη, στη συνεδρίαση της ΕΚΤ και μένει να φανεί εάν ο Draghi θα υλοποιήσει τις πρόσφατες δηλώσεις του.

Κέρδη για τον χρυσό, ακόμα μεγαλύτερα για το πετρέλαιο, ενώ σε χαμηλότερα επίπεδα διολισθαίνει το ευρώ.

Ξεκινώντας από την Ασία, το ΔΝΤ αναμένεται να ανακοινώσει σήμερα αν στο επόμενο έτος θα προσθέσει το γουάν στο καλάθι του με τα αποθεματικά νομίσματα, στο οποίο ανήκουν το Αμερικανικό δολάριο, το ευρώ, η Βρετανική στερλίνα και το Ιαπωνικό γεν. Η περίληψη του γουάν στο καλάθι του ΔΝΤ θα πιέσει το Πεκίνο να αλλάξει τα πάντα, από τον τρόπο που διαχειρίζεται το νόμισμα μέχρι τον τρόπο που το επικοινωνεί στους επενδυτές και τον υπόλοιπο Κόσμο. Δημοσίευμα του Reuters αναφέρει ότι μία ένταξη του Κινεζικού νομίσματος στα SDRs θα αποτελεί τη μεγαλύτερη αλλαγή εδώ και πάνω από τρεις δεκαετίες.

Ερχόμενοι στην Ευρώπη και στην Γερμανία, σύμφωνα με τα στοιχεία της Ομοσπονδιακής Στατιστικής Υπηρεσίας, οι λιανικές πωλήσεις υποχώρησαν κατά 0,4% σε σχέση με τον Σεπτέμβριο, όμως αυξήθηκαν κατά 2,1% σε ετήσια βάση. Τα στοιχεία ήταν χαμηλότερα του αναμενόμενου, καθώς αναλυτές που συμμετείχαν σε δημοσκόπηση του Reuters προέβλεπαν αύξηση κατά 0,4% σε μηνιαία και κατά 2,9% σε ετήσια βάση.

Οριακή άνοδο κατέγραψε τον Νοέμβριο ο πληθωρισμός στη Γερμανία. Με βάση τα στοιχεία που δημοσίευσε η Στατιστική Υπηρεσία της Χώρας, ο δείκτης τιμών καταναλωτή αυξήθηκε κατά 0,3% σε ετήσια βάση μετά από άνοδο 0,2 ποσοστιαίων μονάδων τον Οκτώβριο. Η μέτρηση είναι η υψηλότερη από τον Μάιο.

Μεταφερόμενοι στις ΗΠΑ, μεγάλη πτώση σημείωσε τον Οκτώβριο ο δείκτης που καταγράφει την επιχειρηματική δραστηριότητα στην ευρύτερη Περιοχή του Σικάγο. Ειδικότερα ο δείκτης Chicago PMI διολίσθησε στις 48,7 μονάδες τον Νοέμβριο από 56,2 μονάδες τον Οκτώβριο.

Μικρή αύξηση, 0,2%, κατέγραψαν τον Οκτώβριο οι πωλήσεις κατοικιών σε εκκρεμότητα, στο εποχικά προσαρμοσμένο μέγεθος των 107,7, όπως ανακοίνωσε η Εθνική Ένωση Μεσιτών (NAR). Οι αναλυτές σε δημοσκόπηση της Wall Street Journal έκαναν λόγο για αύξηση 1,5% τον Οκτώβριο.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα δικά μας και στις εταιρικές πράξεις της ημέρας, από σήμερα ανεστάλη, προσωρινά, η διαπραγμάτευση των μετοχών και των παραστατικών τίτλων της Εθνικής Τρ., στα πλαίσια της υλοποίησης του reverse split των μετοχών της.

Από σήμερα και μετά την μείωση του μετοχικού κεφαλαίου, οι μετοχές της εταιρείας "DIVERSA A.E.B.E." είναι διαπραγματεύσιμες στην Εναλλακτική Αγορά του Χρηματιστηρίου Αθηνών με νέα ονομαστική αξία € 0,60 (από € 1,00) ανά μετοχή.

Επίσης σήμερα, εισήχθησαν προς διαπραγμάτευση στο Χ.Α. οι 195.333.333 νέες μετοχές της εταιρείας "ΝΗΡΕΥΣ ΙΧΘΥΟΚΑΛΛΙΕΡΓΕΙΕΣ Α.Ε." που προέκυψαν από την αύξηση του μετοχικού κεφαλαίου με κεφαλαιοποίηση υποχρεώσεων της εταιρείας και κατάργηση του δικαιώματος προτίμησης των παλαιών μετόχων, σε τιμή διάθεσης μετοχής € 0,30. Από την ίδια ημερομηνία, το νέο σύνολο εισηγμένων μετοχών που διαπραγματεύονται στο Χ.Α. ανέρχεται σε 259.030.486 με νέα ονομαστική αξία € 0,30 (από € 1,34) ανά μετοχή.

Από αύριο, παύει, προσωρινά, η διαπραγμάτευση των 1.364.362.467 μετοχών της Τράπεζας Αττικής, ονομαστικής αξίας εκάστης € 0,30 και διαγράφονται από το ΟΑΣΗΣ, προκειμένου να αντικατασταθούν από 69.327.361 μετοχές, ονομαστικής αξίας εκάστης € 5,90400001090479000 στα πλαίσια του Reverse Split των μετοχών της Τράπεζας. Ως ημερομηνία έναρξης διαπραγμάτευσης των νέων μετοχών ορίζεται η 04/12/2015.

Από 01/12/2015, οι μετοχές της Τράπεζας δεν ενσωματώνουν το δικαίωμα συμμετοχής στην αύξηση του μετοχικού κεφαλαίου με καταβολή μετρητών, με έκδοση 2.495.784.996 νέων μετοχών, σε τιμή διάθεσης μετοχής € 0,30. Η περίοδος άσκησης του δικαιώματος προτίμησης ορίζεται από 4/12/2015 έως και 10/12/2015 και η περίοδος διαπραγμάτευσης του δικαιώματος στο Χ.Α. ορίζεται από 04/12/2015 έως και 07/12/2015. Προσαρμοσμένη Τιμή Εκκίνησης: € 0,197

Χαμηλότερη τιμή-στόχο για τη μετοχή του ΟΠΑΠ από την Alpha Finance, στα 6 από 9,4 ευρώ, ενώ η χρηματιστηριακή δίνει και σύσταση "neutral" για τον τίτλο, καθώς τα VLTs δεν συνυπολογίζονται πλέον στο βασικό της σενάριο, καθώς είναι σαφές ότι η Κυβέρνηση δεν είναι πρόθυμη να αλλάξει το πλαίσιο λειτουργίας τους.

"Η περίπτωση του OΠΑΠ δείχνει να μην έχει αλλάξει με την πάροδο των χρόνων, καθώς αντιμετωπίζεται πάντοτε σαν τη "χήνα που κάνει τα χρυσά αυγά" από την Κυβέρνηση", αναφέρει η χρηματιστηριακή με αφορμή και τον τελευταίο ειδικό φόρο, στο €0,05 ανά στήλη, που επέβαλε.

Αν και η Alpha Finance σημειώνει ότι στα τρέχοντα επίπεδα, η αποτίμηση του OΠΑΠ είναι "δίκαιη", σημειώνει ότι τα αρνητικά νέα έχουν αποτιμηθεί και υπάρχει ανοδικό περιθώριο για τον τίτλο.

Νέα, υψηλότερη τιμή-στόχο για τη μετοχή της Motor Oil δίνει η UBS σε έκθεσή της, στην οποία διατηρεί σύσταση "buy" για την εισηγμένη. Ο οίκος υπογραμμίζει ότι η MOH αξιοποιεί στο μέγιστο το ευνοϊκό περιβάλλον, εμφανίζοντας νέο ιστορικό υψηλό στα "καθαρά" EBITDA το τρίτο τρίμηνο, στα 173 εκατ. ευρώ, πάνω από τις προσδοκίες. Σύμφωνα με την UBS, οι επιπτώσεις των capital controls ήταν μηδαμινές για την εταιρεία, η οποία εμφάνισε ταμειακές ροές ύψους 160 εκατ. ευρώ, μειώνοντας το χρέος της στα χαμηλότερα επίπεδα από το 2009, στα 702 εκατ. ευρώ, με την εισηγμένη να ανακοινώνει και τη διανομή προμερίσματος ύψους 0,15 ευρώ ανά μετοχή.

Ο οίκος αυξάνει τις προβλέψεις του για τα EBITDA το 2015 και το 2016 κατά περίπου 6% ενώ τονίζει ότι συνεχίζει να θεωρεί ελκυστική τη μετοχή παρά την άνοδο.

Στα 10,60 ευρώ, από 8,6 πριν αυξάνει την τιμή-στόχο για τη μετοχή της Jumbo η IBG σε έκθεση στην οποία διατηρεί τη σύσταση "Accumulate". H χρηματιστηριακή χαρακτηρίζει ισχυρά τα αποτελέσματα α΄ τριμήνου, ενώ επισημαίνει πως τα κέρδη διαμορφώθηκαν ανώτερα των προβλέψεών της. Για τη χρήση που θα ολοκληρωθεί το 2016, τα προσαρμοσμένα καθαρά κέρδη της εταιρείας προβλέπεται να ανέλθουν στα 109 εκατ. ευρώ.

Όσον αφορά τα "υπόλοιπα" της σημερινής συνεδρίασης, ο Γενικός Δείκτης ξεκίνησε διστακτικά και με εναλλαγές προσήμων, αναρριχόμενος μέχρι τις 651,77 μονάδες (+0,30%). Όμως από τις 11.10 και μετά, κινήθηκε μόνιμα με αρνητικό πρόσημο και μέσω των τελικών δημοπρασιών "είδε" το χαμηλό ημέρας των 634,78 μονάδων (-2,31%), για να ολοκληρώσει την συνεδρίαση στις 634,82 μονάδες με απώλειες 2,30%.

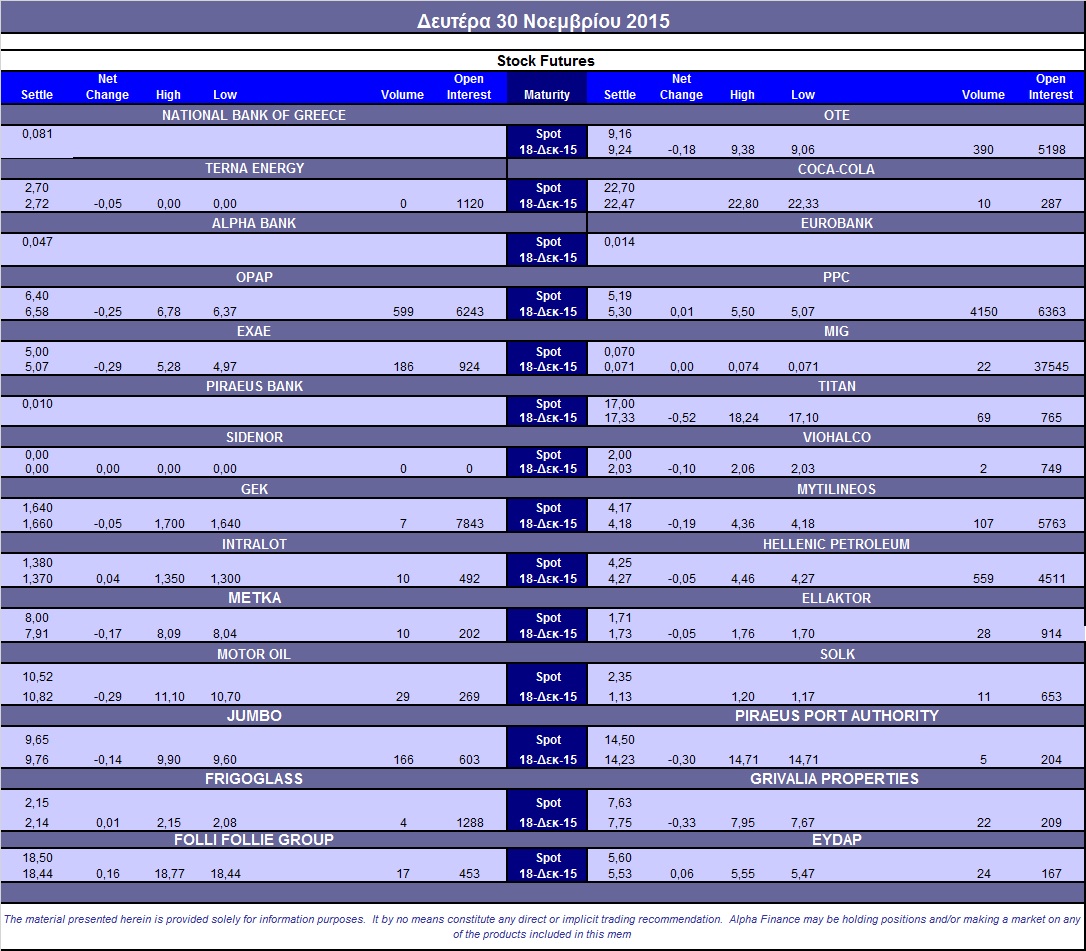

Ο τζίρος της σημερινής συνεδρίασης ήταν ο τρίτος υψηλότερος μετά τα capital controls (ο υψηλότερος στις 5/8 και στα 81,4 εκατ. και ο δεύτερος υψηλότερος στις 6/8 και στα 74,1 εκατ.) και έφθασε τα 73,5 εκατ. από τα οποία τα 4,8 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΦΦΓΚΡΠ, ΑΛΦΑΤΠ, ΟΠΑΠ, ΔΕΗ).

Διακινήθηκαν, συνολικά, 18000525 τίτλοι, από τους οποίους οι 11104887 αφορούσαν μετοχές του FTSE25.

Μένοντας στο ταμπλώ του 25αρη, δεν ήλθαν σε επαφή με το θετικό πρόσημο οι Grivalia, Ελλάκτωρ, Μέτκα, ΟΠΑΠ και ΟΤΕ.

Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισαν οι Viohalco, Grivalia, Motor Oil, Folli Follie Group, ΓΕΚΤΕΡΝΑ, ΔΕΗ, Ελ. Πετρέλαια, ΕΧΑΕ, Μέτκα, Μυτιληναίος, ΟΛΠ, ΟΠΑΠ, ΟΤΕ και Τιτάν. Αντίθετα, στο υψηλό ημέρας ολοκλήρωσε την συνεδρίαση η μετοχή της ΕΥΔΑΠ.

Κακή η τελική εικόνα με 34 ανοδικές μετοχές, έναντι 50 πτωτικών, 14 τίτλοι με κέρδη μεγαλύτερα του 5% και άλλοι 13 με ημερήσιες απώλειες μεγαλύτερες των πέντε ποσοστιαίων μονάδων.

---ΧΠΑ

Με συνεδρίαση αξιοπρόσεκτης μεταβλητότητας και αρνητικές εκπλήξεις προς το τέλος, ξεκίνησε η νέα χρηματιστηριακή εβδομάδα.

Νέα, μικρή, μείωση των συναλλαγών για τα συμβόλαια του δείκτη, ενώ αξιοπρόσεκτη αύξηση παρουσίασε ο όγκος στα Σ.Μ.Ε. επί μετοχών (6.899 συμβόλαια).

Στα 13.932 συμβόλαια του δείκτη, αυξήθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Δεκέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 1.281, 926 για τον Δεκέμβριο και 395 για τον Ιανουάριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 186,25) κινήθηκε μεταξύ 185,25 και 191,75 μονάδων και αιφνιδιαζόμενο από τις τελικές δημοπρασίες γύρισε σε υπερτίμηση 0,69%, σύμφωνα με την τιμή εκκαθάρισης.

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (76.000 ΔΕΗ, 10.000 ΟΤΕ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (609), ΔΕΗ (4.600), ΟΤΕ (390), Μυτιληναίο (107), Ελ. Πετρέλαια (559), ΕΧΑΕ (187), Jumbo (166).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, χαμηλό επενδυτικό ενδιαφέρον σημειώθηκε για τα δικαιώματα υψηλής κεφαλαιοποίησης όπου καταγράφηκαν μόλις 413 τεμάχια (268 calls / 145 puts), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα συρρικνώθηκε στο 38%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (81.318.987 τεμ.), Eurobank (102.110.265 τεμ.), Πειραιώς (16.212.177 τεμ.), Εθνική (52.720.131 τεμ.).

Πηγή: Alpha Finance