Ο σχετικά ικανοποιητικός τζίρος και οι συνεχείς εναλλαγές προσήμων, για τον Γενικό Δείκτη, ήταν τα κυριότερα της τελευταίας συνεδρίασης της εβδομάδας, που διεξήχθη εν μέσω, μάλλον, επιφυλακτικού διεθνούς κλίματος.

Σε κάθε περίπτωση, έστω και με την αποφασιστική συμβολή των τελικών συνεδριάσεων, ο Γενικός Δείκτης συμπλήρωσε και τέταρτη συνεχόμενη ανοδική συνεδρίαση, έστω και αν η σημερινή συνεδρίαση έδωσε μικτή εικόνα και διττά συμπεράσματα, όσον αφορά την συνέχεια.

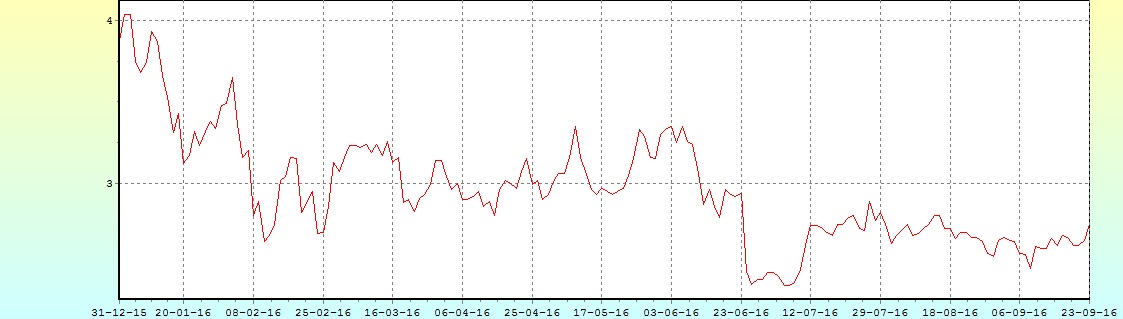

Το menu στο σημερινό "rotation" είχε σαν "κύριο πιάτο" την ΔΕH, ο τίτλος της οποίας κινήθηκε μόνιμα με θετικό πρόσημο, αναρριχόμενος μέχρι τα 2,82 ευρώ (+6,42%) για να ολοκληρώσει την συνεδρίαση στα 2,75 ευρώ, με ημερήσια κέρδη 2,77%.

Αξίζει να σημειωθεί ότι για την σημερινή κίνηση της ΔΕH είχε προειδοποιήσει από χθες η Αγορά Παραγώγων. Πιο συγκεκριμένα, στα Σ.Μ.Ε. επί μετοχών ο τίτλος της ΔΕH είχε διακινήσει την Δευτέρα μόλις 113 συμβόλαια, την Τρίτη υποχώρησαν στα 69, την Τετάρτη σημειώθηκε μικρή άνοδος στα 123 συμβόλαια και χθες, χαρτοφυλάκια "αυξημένου επενδυτικού feeling" πήραν μαζικότερα θέσεις, με αποτέλεσμα τα συμβόλαια να εκτιναχθούν στα 1035 (!)

Το διάγραμμα της ΔΕΗ από την αρχή του έτους

Από εκεί και πέρα και ανεξάρτητα των "υποψιασμένων σεναρίων", σύμφωνα με την τεχνική εικόνα και τα ημερήσια διαγράμματα, ο τίτλος της Επιχείρησης Ηλεκτρισμού με την ανοδική διάσπαση των 2,68 ευρώ, έδωσε ένα πρώτο σήμα αγοράς, με τις επόμενες αντιστάσεις να τοποθετούνται στα 2,84, 2,94 και 3,10 ευρώ. Αποφασιστική στήριξη η ζώνη 2,68 - 2,65, καθώς από εκεί και χαμηλότερα χαλάει εκ νέου το διάγραμμα, με την αμέσως επόμενη στήριξη να εντοπίζεται στα 2,55 ευρώ.

Μένοντας στο ταμπλώ του FTSE25, τρίτη συνεχόμενη πτωτική συνεδρίαση συμπλήρωσε ο τίτλος της Lamda Development (-0,43%, με επόμενη τεχνική στήριξη τα 4,41 ευρώ) με τα βραχυπρόθεσμα χαρτοφυλάκια που περίμεναν κάτι καλύτερο, μετά τις τελευταίες εξελίξεις όσον αφορά το νομοσχέδιο για το Ελληνικό, να αποχωρούν, ενώ σχετικά ικανοποιητική θα μπορούσε να χαρακτηριστεί η εικόνα στον Τραπεζικό κλάδο, με την προσφορά από το αναμενόμενο "profit taking" να απορροφάται σχετικά εύκολα, όμως θα πρέπει να σημειωθεί ότι και οι τέσσερις, Δεικτοβαρείς, Τραπεζικοί τίτλοι, ολοκλήρωσαν την συνεδρίαση με ανεκτέλεστο πωλήσεων.

Σε κάθε περίπτωση, όσοι επιμένουν να ασχολούνται με το Τραπεζικό trading, θα πρέπει να παραμένουν σε κατάσταση επαγρύπνησης, καθώς δείχνουν να επανέρχονται δριμύτερες οι ανησυχίες για την "υγεία" του Ευρωπαϊκού Τραπεζικού κλάδου, με τις πιέσεις να γίνονται πιο εμφανείς στις Ισπανικές Τράπεζες, με αποτέλεσμα, την ώρα που γράφονται αυτές οι γραμμές, ο δείκτης IBEX 35 να σημειώνει απώλειες 1,57%.

Εν τω μεταξύ σε κεκλεισμένων των θυρών συνάντηση βουλευτών του Σοσιαλδημοκρατικού Κόμματος που πραγματοποιήθηκε αυτήν την εβδομάδα, στο τραπέζι τέθηκαν τα προβλήματα της Deutsche Bank (ο τίτλος κατά την σημερινή συνεδρίαση δείχνει να επαναπροσεγγίζει τα ιστορικά χαμηλά) και οι κανονισμοί της Βασιλείας, όπως δήλωσαν καλά πληροφορημένες πηγές στο Bloomberg.

Υπενθυμίζεται ότι από τον Φεβρουάριο, η μετοχή της Γερμανικής Τράπεζας έχει υποχωρήσει σε ιστορικά χαμηλά, εν μέσω ανησυχιών ότι περιορίζονται οι επιλογές της για κεφαλαιακή τόνωση. Η Deutsche Bank δυσκολεύεται να πουλήσει την Postbank, ενώ το "εισαγόμενο" από τις ΗΠΑ, πρόστιμο των 14 δισ. ευρώ είναι υπερδιπλάσιο από το "μαξιλάρι" των 6,2 δισ. ευρώ που έχει βάλει στην άκρη για την κάλυψη δικαστικών εξόδων.

Παρά ταύτα, τα Διεθνή Χρηματιστήρια έχουν "στρογγυλοκαθίσει" σε μία τεράστια "φούσκα" Παραγώγων άνω των $600 τρισ., παγκοσμίως, κάτι για το οποίο συνεχίζουν να προειδοποιούν οι περισσότεροι από τους Ξένους Οίκους και το μόνο που ενδιαφέρονται είναι αν θα συνεχιστούν οι "ντόπες" από τις Κεντρικές Τράπεζες, οι ισολογισμοί των οποίων έχουν υπερτριπλασιαστεί τα τελευταία εννέα χρόνια.

Επιστρέφοντας "εντός των τειχών" και μένοντας στον Τραπεζικό κλάδο, σύμφωνα με το ρεπορτάζ του Χρ. Κίτσιου "σε υψηλές διαγραφές δανείων αναμένεται να προχωρήσουν εντός της φετινής χρονιάς οι τέσσερις συστημικές Τράπεζες.

Με αστάθμητο παράγοντα τις Διεθνείς Αγορές, ελαφρώς πιο αισιόδοξοι δηλώνουν αρκετοί από τους εγχώριους αναλυτές, εκτιμώντας ότι η αργή ανοδική αντίδραση μπορεί να έχει συνέχεια, έστω και με διαλείμματα, μέχρι τις 29/9, ημερομηνία συνεδρίασης του Euro Working Group.

Επόμενη κρίσιμη ημερομηνία η 10η Οκτωβρίου, όπου στο Eurogroup η Αγορά πιστεύει ότι θα αποφασιστεί η εκταμίευση της υποδόσης των 2,8 δισ. ευρώ.

Από την άλλη, αξίζει υπενθύμισης ότι απομένει μία μόλις εβδομάδα, προκειμένου να φθάσει στο τέλος της η προθεσμία για την δημοσίευση των αποτελεσμάτων εξαμήνου και μεγάλος αριθμός εισηγμένων δεν έχει δημοσιεύσει ακόμα, επομένως σταδιακά και μέχρι το τέλος του μήνα θα πρέπει να αναρτηθούν τα εξάμηνά τους.

"Μεταρρυθμίσεις και χρέος προϋπόθεση για να μπει το Ταμείο στο πρόγραμμα", λέει η Ντ. Βελκουλέσκου. Κατηγορεί την Κυβέρνηση ότι έριξε τα βάρη του Ασφαλιστικού στους εργαζόμενους. Ζητά μείωση αφορολόγητου και φορολογικών συντελεστών.

Επίσης το ΔΝΤ ζητά να μειωθούν οι υφιστάμενες παροχές στους συνταξιούχους, προκειμένου να γίνει δικαιότερο το σύστημα και να υπάρξουν πόροι για χρηματοδότηση των αδυνάμων.

Σε ότι αφορά στο Ελληνικό πρόγραμμα και στη συμμετοχή του ΔΝΤ, επανέλαβε ότι "χρειάζονται μεταρρυθμίσεις και ελάφρυνση χρέους επί ρεαλιστικών εκτιμήσεων, στις οποίες δεν περιλαμβάνεται ο στόχος για πλεόνασμα 3,5% του ΑΕΠ, που είναι ανέφικτος μακροπρόθεσμα".

Επιστρέφοντας στο Χ.Α. και χαμηλότερα του 25αρη, αξίζει να σημειωθεί ότι Τρ. Αττικής (-10%) και Frigoglass (-2%) ολοκλήρωσαν την συνεδρίαση σε νέα ιστορικά χαμηλά, ενώ για τους "λάτρεις της ήρεμης δύναμης" υπάρχει και η FHL Κυριακίδης (+5,26%).

Το διάγραμμα της FHL Κυριακίδης από την αρχή του έτους

Υπενθυμίζεται ότι εκτός των ικανοποιητικών αποτελεσμάτων εξαμήνου, στις 30/6 η εταιρεία είχε ταμειακά διαθέσιμα και ισοδύναμα 17.653.960 από 9.908.759, σύνολο καθαρής θέσης μετόχων εταιρείας 51.493.114 από 45.576.318, μακροπρόθεσμες δανειακές υποχρεώσεις: 1.642.112 από 2.189.483 και βραχυπρόθεσμες δανειακές υποχρεώσεις 1.286.721 από 1.817.341.

Στις 14/10 η έκτακτη γ.σ. με κύριο θέμα την μείωση του μετοχικού κεφαλαίου της εταιρείας κατά 428,96 χιλ. ευρώ, λόγω της ακύρωσης 433.301 ιδίων μετοχών.

Σήμερα ο τίτλος έκλεισε σε νέα υψηλά τρέχοντος έτους και υψηλά 16 ετών.

Εν τω μεταξύ, η σημερινή συνεδρίαση ήταν η τελευταία της χρηματιστηριακής εβδομάδας, η οποία διέκοψε το αρνητικό σερί των προηγούμενων δύο εβδομάδων, με τον Γενικό Δείκτη να καταγράφει εβδομαδιαία κέρδη 2,6%, τον κλαδικό δείκτη των Τραπεζών κέρδη 8,34%, ενώ η μέση ημερήσια μικτή αξία συναλλαγών μειώθηκε κατά 38% και διαμορφώθηκε στα 37,5 εκατ. ευρώ.

To ημερήσιο διάγραμμα του Γενικού Δείκτη

Από την αρχή του χρόνου ο Γενικός Δείκτης καταγράφει απώλειες 9,08% και ο Τραπεζικός δείκτης απώλειες 42,19%.

Τεχνικά και όσον αφορά τον δείκτη υψηλής κεφαλαιοποίησης (+0,24%) οι 1512 μονάδες είναι η πρώτη στήριξη και οι 1496 η αμέσως επόμενη. Η πρώτη σημαντική αντίσταση στις 1554 μονάδες.

Τι σχολιάζουν οι αναλυτές της αγοράς

-Απόστολος Μάνθος

"Για δεύτερη φορά στις τελευταίες εβδομάδες ο Γενικός Δείκτης κοντοστάθηκε εμπρός από το επίπεδο στήριξης των 550 με 545 μονάδων μην έχοντας τη κατάλληλη 'διάθεση' για να τη διαπεράσει και να κατευθυνθεί προς την πολύ σημαντική ζώνη στήριξης των 517 με 510 μονάδων" αναφέρει ο Απόστολος Μάνθος.

Η αποτυπωμένη διακράτηση της πτωτικής πορείας στο ημερήσιο chart πέριξ των 550 μονάδων, έφερε τα κάτω - πάνω αλλάζοντας τη βραχυχρόνια φορά της τάσης από καθοδική σε ανοδική.

Πρώτο σημείο αντίστασης, σε αυτή την ανοδική κυματική κίνηση, είναι η περιοχή από όπου διέρχεται η κάτω πλευρά του πλαγιοανοδικού καναλιού του Αυγούστου, στις 574 μονάδες περίπου.

Ανοδική διάσπαση της εν λόγω πλευράς με αυξημένο τζίρο συναλλαγών, θα φέρει πολύ γρήγορα το Γενικό Δείκτη προς την άνω γραμμή διαμόρφωσης του καναλιού στις 596 μονάδες.

Η οποιαδήποτε όμως ανοδική κωλυσιεργία του Γενικού Δείκτη πλησίον των 574 με 578 μονάδων θα τον σπρώξει εκ νέου προς τις 550 μονάδες, όπου εκεί πλέον και στατιστικώς, τρίτη φορά διακράτησης δε θα υπάρξει. Επομένως, για τις επόμενες δύο συνεδριάσεις θα πρέπει ο Δείκτης να αποδείξει ότι διαθέτει τις απαραίτητες δυνάμεις για να διανύσει την απόσταση από τις 574 προς τις 596 μονάδες.

Αξιόλογο ενδιαφέρον με θετική "αύρα" για την Αγορά, σύμφωνα με την άποψη του υπεύθυνου τμήματος ανάλυσης και μέλους επενδυτικής επιτροπής της Δυναμική ΑΧΕΠΕΥ, παρουσιάζει το τελευταίο χρονικό διάστημα η ισχυρή πτώση απόδοσης, κυρίως του 2ετούς Ελληνικού ομολόγου στο 5,782, σε επίπεδα δηλαδή που είχε να γράψει από το 2015μ ενώ εάν πάει μια "βόλτα" λίγο πιο κάτω και διασπάσει καθοδικά το 5,5 θα γράψει νέες χαμηλές τιμές πενταετίας.

-Μάνος Χατζηδάκης

"Η προώθηση των προαπαιτούμενων για την δόση των 2,8 δισ. ευρώ και η θετική εικόνα των Ξένων Αγορών ήταν οι βασικοί παράγοντες που επέδρασαν θετικά στο ΧΑ την εβδομάδα που πέρασε" επισημαίνει ο Μάνος Χατζηδάκης. Η επιστροφή των αγοραστών είχε στο επίκεντρο τον Τραπεζικό κλάδο, ο οποίος διαπραγματεύονταν στα χαμηλά του φετινού Μαρτίου, έχοντας έντονες αρνητικές αποκλίσεις με την υπόλοιπη Αγορά.

Το διαφαινόμενο κλείσιμο της 2ης δόσης της πρώτης αξιολόγησης και η δημιουργία προσδοκιών για επίσπευση του κλεισίματος και της δεύτερης αξιολόγησης, ακόμα και μέσα στο 2016, αναπτέρωσαν το ηθικό των αγοραστών, οι συναλλαγές βελτιώθηκαν και η Αγορά "είδε" τέσσερις συνεχόμενες ανοδικές συνεδριάσεις.

Αν επιβεβαιωθεί η αλλαγή ταχύτητας, σε ότι αφορά τα κομβικά θέματα που εστιάζουν κυρίως οι επενδυτές (Αποκρατικοποιήσεις, διαχείριση των NPL’s και έναρξη της συζήτησης για το χρέος), τότε το ρίσκο της καθυστέρησης που είχε ενσωματωθεί στις αποτιμήσεις θα τιμολογηθεί χαμηλότερα, επιβάλλοντας χαμηλότερο ασφάλιστρο κινδύνου για τις μετοχές. Η αλλαγή της τάσης που παρατηρήθηκε, αν και ήταν συγκρατημένη σε ένταση, είχε τέτοια στοιχεία εκτίμησης.

Την ίδια στιγμή τα αποτελέσματα από το μέτωπο της κερδοφορίας των εταιρειών θα μπορούσαν να χαρακτηριστούν συμπαθητικά. Στο κυρίως κομμάτι των εταιρειών που αφορά την μεγάλη κεφαλαιοποίηση, η πορεία των εξαγωγικών εταιρειών, ή όσων έχουν δραστηριότητα στο εξωτερικό, έχει διαφοροποιηθεί θετικότερα από όσες έχουν αυξημένη έκθεση στην Ελλάδα. Θετικές επιδράσεις από την διατήρηση των σχετικά χαμηλών τιμών του Πετρελαίου έχουν οι κλάδοι της Ενέργειας, της Διύλισης, των Μεταφορών και των Παραγώγων του Πετρελαίου.

Από την άλλη πλευρά η λογιστική αποτύπωση μέρους των επισφαλών απαιτήσεων από τον Μαρινόπουλο σε Τράπεζες και Προμηθευτές, περιόρισε σε πολλές εταιρείες (Παραγωγούς) το τελικό αποτέλεσμα. Στο 1/3 του συνόλου των αποτελεσμάτων τα λειτουργικά κέρδη είναι αυξημένα κατά 5%, ενώ η καθαρή κερδοφορία Εμποροβιομηχανικών εταιρειών είναι αυξημένη κατά 16%.

Τεχνικά, ο Γενικός Δείκτης έμεινε εντός του εύρους συσσώρευσης, αλλά αυτή την φορά φλερτάρει με το άνω εύρος της συσσώρευσης, δοκιμάζοντας για τέταρτη φορά την διαφυγή από το "ταβάνι" των 580 μονάδων. Σήματα αγορών δόθηκαν μετά την συνεδρίαση της Πέμπτης από όλους τους βασικούς απλούς κινητούς μέσους (30,50 και 200 ημερών), καθώς η τρίμηνη συσσώρευση έχει σφίξει τις αποστάσεις μεταξύ των κινητών μέσων. Οι ταλαντωτές βρίσκονται στην ζώνη της ουδετερότητας, με αρκετό περιθώριο μονάδων μέχρι να εισέλθουν στις ζώνες υπερβολής, είτε προς την μία, είτε προς την άλλη κατεύθυνση.

Συμπερασματικά τα τεχνικά δεδομένα δεν έχουν μεταβληθεί ζωηρά, οι αλλαγές είναι οριακές και μόνο σε κάποια αποφασιστική κίνηση έξω από τις ζώνες τιμών (580 – 540) θα μεταβληθεί δραστικά η δυναμική της Αγοράς.

Η ερχόμενη εβδομάδα δίνει ένα μικρό προβάδισμα στους αγοραστές, αφού η αύξηση των συναλλαγών θα μπορούσε να θεωρηθεί ως μια πρώτη ένδειξη αλλαγής ως προς το θετικότερο της στάσης κάποιων χαρτοφυλακίων.

Στις επόμενες πέντε συνεδριάσεις που απομένουν για να τελειώσει ο μήνας και το εννεάμηνο, η ημερομηνία κλειδί είναι η 29η Σεπτεμβρίου κατά την οποία θα λάβει χώρα το τακτικό Euro Working Group, όπου θα εξεταστεί η πρόοδος που έχει γίνει στην λίστα των προαπαιτούμενων για την εκταμίευση της δόσης των 2,8 δισ. ευρώ. Νωρίτερα την Τρίτη 27 Σεπτεμβρίου αναμένεται η ψήφιση των εφαρμοστικών νόμων που συνοδεύουν τα προαπαιτούμενα από την Βουλή.

Από τις 28 έως τις 30 Σεπτεμβρίου θα διεξαχθεί η δημόσια εγγραφή για το ομόλογο της Housemarket για την εισαγωγή στην Κύρια Αγορά του ΧΑ. Στα αποτελέσματα που αναμένεται να κλείσουν την περίοδο της υποχρεωτικής δημοσίευσης του α’ εξαμήνου επισημαίνονται οι ΔΕΗ (28/9 πριν την συνεδρίαση) ΕΥΔΑΠ, Πανγαία και Viohalko (30/9).

"Κατά τα άλλα η τελευταία ημέρα του μήνα, εκτός από την λήξη της προθεσμίας υποχρέωση δημοσίευσης των εξαμηνιαίων λογιστικών καταστάσεων σηματοδοτεί και την λήξη της προθεσμίας των διαπραγματεύσεων, μέχρι στιγμής, που έχει δοθεί από τους Αζέρους της Socar για το 66% της ΔΕΣΦΑ" υπενθυμίζει υ υπεύθυνος του τμήματος ανάλυσης της Beta Sec.

Οι διεθνείς οικονομικές εξελίξεις

Με μικτά πρόσημα ολοκλήρωσαν την τελευταία συνεδρίαση της εβδομάδας οι Αγορές Ασίας και Ειρηνικού, με τα μεγαλύτερα κέρδη για τον δείκτη ASX 200 (+1,06%) και τις μεγαλύτερες απώλειες για τον Sensex 30 (-0,36%).

Επιφυλακτική εικόνα στην Ευρώπη, ενώ με διαθέσεις ελεγχόμενης υποχώρησης ξεκίνησε η συνεδρίαση στην Wall Street με τον δείκτη Nasdaq να σημειώνει, σχετικά, μεγαλύτερες απώλειες υπό την πίεση των Yahoo και Facebook, μετά την ανακοίνωση της πρώτης ότι το 2014 είχαν κλαπεί 500 εκατ. λογαριασμοί χρηστών, ενώ η δεύτερη ανακοίνωσε στους διαφημιστές ότι "λόγω λάθους αλγόριθμου", έδινε "φουσκωμένα" στοιχεία για τον μέσο χρόνο παρακολούθησης διαφημιστικών βίντεο από τους χρήστες.

Ξεκινώντας από την Ευρώπη, η επιχειρηματική δραστηριότητα στην Ευρωζώνη αναπτύχθηκε αυτό το μήνα με τον πιο ισχνό ρυθμό από τις αρχές του 2015. Ο προκαταρκτικός σύνθετος PMI υποχώρησε στο 52,6 το Σεπτέμβριο από 52,9 τον Αύγουστο. Οι οικονομολόγοι του Reuters ανέμεναν μια μικρότερη υποχώρηση σε 52,8. Ο PMI Μεταποίησης ανέβηκε στο 52,6, έναντι 51,5 που ανέμεναν οι αναλυτές και 51,7 που ήταν τον Αύγουστο. Αντίθετα, ο PMI Υπηρεσιών υποχώρησε σε 52,1, από 52,8 τον Αύγουστο και έναντι 52,8 που ανέμεναν οι αναλυτές.

"Τα επιτόκια της Ευρωπαϊκής Κεντρικής Τράπεζας είναι πιθανότατα κοντά στα χαμηλότερα επίπεδα στα οποία θα μπορούσαν να βρεθούν, παρότι η Τράπεζα ήλπιζε ότι η Οικονομία της Ευρωζώνης θα αντιδρούσε αποτελεσματικότερα στα μέτρα τόνωσης", τόνισαν σήμερα δύο ανώτατοι φορείς χάραξης πολιτικής σύμφωνα με το Reuters. "Με τα επιτόκια πλέον σε αρνητικό έδαφος αυξάνονται οι πιθανότητες επιβλαβών παρενεργειών, καθώς ελαττώνεται η κερδοφορία των Τραπεζών και εγείρονται κίνδυνοι για "φούσκες" στα περιουσιακά στοιχεία και στρεβλώσεις στις Αγορές", τόνισαν οι φορείς χάραξης πολιτικής.

Στελέχη των Παγκόσμιων Επενδυτικών Τραπεζών στο Λονδίνο αναμένουν ότι η Γαλλία και η Γερμανία θα επικρατήσουν σε μια διαμάχη επάνω στην εκκαθάριση Παραγώγων σε ευρώ, αξίας άνω των $500 δισ. και καταστρώνουν σχέδια ώστε να αντιμετωπίσουν τις συνέπειες, σύμφωνα με πηγές του Bloomberg από τέσσερις μεγάλες Τράπεζες.

"Οι Τράπεζες υποθέτουν πως εντέλει θα αφαιρεθεί από το City η δυνατότητα να εκκαθαρίζει swaps σε ευρώ, αφότου η Βρετανία αποχωρήσει επισήμως από την ΕΕ", ανέφεραν οι πηγές που εμπλέκονται στη διαμόρφωση των εν λόγω σχεδίων έκτακτης ανάγκης.

"Παρότι μπορεί να περάσουν χρόνια μέχρι να συμβεί αυτό, εργαζόμενοι και δραστηριότητες που έχουν αυτό το αντικείμενο θα είναι μεταξύ των πρώτων που θα μεταφερθούν στην Ήπειρο μόλις ενεργοποιηθεί η διαδικασία 'Brexit", τόνισε μια πηγή.

Μεταφερόμενοι στις ΗΠΑ, η μεταποιητική δραστηριότητα το Σεπτέμβριο αναπτύχθηκε με τον βραδύτερο ρυθμό των τελευταίων τριών μηνών. Ο δείκτης μεταποίησης PMI της Markit υποχώρησε το Σεπτέμβριο στις 51,4 μονάδες, από 52 τον προηγούμενο μήνα. Το επίπεδο αυτό είναι το χαμηλότερο από τον Ιούνιο.

Επιστροφή στο ΧΑ

"Ένα ανησυχητικό στοιχείο που προκύπτει από τη δημοσίευση των στοιχείων του ΙΤΣ είναι η πορεία των τουριστικών εισπράξεων" αναφέρει η Eurobank.

Κέρδη της τάξεως των 86,2 εκατ. ευρώ, μειωμένα κατά 18,4% σε ετήσια βάση, θα εμφανίσει η ΔΕΗ στο εξάμηνο, σύμφωνα με προβλέψεις της Επενδυτικής Τράπεζας της Ελλάδος, σε έκθεσή της στην οποία διατηρεί σύσταση "reduce" με τιμή-στόχο στα 2,5 ευρώ για τον τίτλο.

Η ΔΕΗ αναμένεται να ανακοινώσει τα αποτελέσματα εξαμήνου στις 28 Σεπτεμβρίου, πριν το άνοιγμα της Αγοράς.

Από εκεί και πέρα, ο Γενικός Δείκτης κινήθηκε μεταξύ 575,54 (+0,59%) και 570,32 μονάδων (-0,32%). Στις 17.00 βρέθηκε στις 572,54 (+0,07%) και μέσω των τελικών δημοπρασιών έκλεισε στις 574,05 μονάδες με ημερήσια κέρδη 0,33%.

Ο τζίρος, ο υψηλότερος των τελευταίων οκτώ συνεδριάσεων έφθασε τα 48,3 εκατ. από τα οποία τα 6,6 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΤΕ, ΕΥΡΩΒ, ΑΛΦΑ, ΜΠΕΛΑ, ΤΙΤΚ). Ο τίτλος της Alpha Bank απέσπασε το 26% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, μόνο οι ΔΕΗ και Folli Follie Group κινήθηκαν μόνιμα με θετικό πρόσημο. Δεν "πάτησαν σε θετικό έδαφος" οι ΕΧΑΕ, Τέρνα Ενεργειακή και Viohalco. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Eurobank, Motor Oil, Jumbo, Folli Follie Group, Μυτιληναίος, Τιτάν και στο χαμηλό ημέρας οι Αεροπορία Αιγαίου, Ελλάκτωρ, ΟΛΠ και Viohalco.

Σχεδόν μοιρασμένη η τελική εικόνα με 49 ανοδικές μετοχές, έναντι 45 πτωτικών, παρά ταύτα για 10 τίτλους οι ημερήσιες απώλειες ξεπέρασαν το 8%.

Μικρές ανακατατάξεις, όσον αφορά την τρίτη θέση, στην πρώτη τετράδα των κεφαλαιοποιήσεων του Χ.Α.: ΕΕΕ (7,333 δισ), ΟΤΕ (3,882 δισ), Alpha Bank (2,489 δισ) και ΟΠΑΠ (2,456 δισ ευρώ).

Υπενθυμίζεται ότι από σήμερα, το ανώτατο όριο διακύμανσης της μετοχής της εταιρείας Kleeman άλλαξε από +30,33% σε +30% από την τιμή εκκίνησης της μετοχής. Το κατώτατο όριο της μετοχής δεν θα μεταβληθεί.

Επίσης, μετά τη μείωση του μετοχικού κεφαλαίου, οι μετοχές της εταιρείας ΕΛΒΕ ήταν διαπραγματεύσιμες στο Χρηματιστήριο Αθηνών με νέα ονομαστική αξία μετοχής € 0,96 και χωρίς το δικαίωμα συμμετοχής στην επιστροφή κεφαλαίου ποσού € 0,24 ανά μετοχή στους μετόχους της εταιρίας με καταβολή μετρητών. Προσαρμοσμένη Τιμή Εκκίνησης: € 1,48.

---ΧΠΑ

Οριακά πτωτική αποδείχθηκε η τελευταία συνεδρίαση της εβδομάδας στην Αγορά Παραγώγων, ενώ σημαντική υποχώρηση σημείωσαν οι συναλλαγές τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (28.433 συμβόλαια).

Στα 5.709 συμβόλαια του δείκτη, αυξήθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Οκτώβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 952, 923 για τον Οκτώβριο και 29 για τον Νοέμβριο - τιμή εκκαθάρισης για τον πρώτο μήνα 1.527) κινήθηκε μεταξύ 1.520 και 1.539,75 μονάδων και αύξησε την υποτίμηση στο 0,45%, σύμφωνα με την τιμή εκκαθάρισης.

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (40.000 Εθνική, 10.570 ΟΠΑΠ, 10.000 Πειραιώς), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Alpha Bank (2.921), Eurobank (8.326), Πειραιώς (6.180), Εθνική (7.344), MIG (1.286), ΟΤΕ (998), ΔΕΗ (887).

Ας σημειωθούν τα 50 δικαιώματα αγοράς για την ΔΕΗ, λήξεως Οκτωβρίου, με τιμή εξάσκησης τα 2,60 ευρώ.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC (*), καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Πειραιώς (7.175.542 τεμ.), Alpha Bank (11.801.029 τεμ.) και Eurobank (4.745.742 τεμ.).

(*) Τα στοιχεία Συναλλαγές Δανεισμού Τίτλων μέσω OTC δηλώνονται από τους χειριστές ΣΑΤ και αφορούν τις ποσότητες που έχουν καταγραφεί στο ΣΑΤ έως και τη προηγούμενη εργάσιμη ημέρα.