Το 50% και πλέον της ανοδικής κίνησης για τη μετοχή έχει χαθεί σε ένα αρνητικό σερί -δυσάρεστη έκπληξη- για όσους παρακολουθούν χρόνια τον ελληνικό όμιλο.

Από τα 16 στα 14,38 ευρώ, χωρίς ούτε μία συνεδρίαση με θετικό πρόσημο, με συνέπεια η αποτίμηση να περιορίζεται επικίνδυνα προς το 1 δισ.

Εύλογα τα ερωτήματα στην αγορά, αφενός, επειδή δεν συνάδουν με τα οικονομικά αποτελέσματα 6μηνου, αφετέρου, ούτε με την προοπτική που ο ίδιος o πρόεδρος της εκτελεστικής επιτροπής Δημήτρης Παπαλεξόπουλος είχε δώσει (στα τέλη Ιουλίου).

Μάλιστα χρηματιστηριακές όπως η Wood, η Euroxx, η Eurobank έχουν ανεβάσει τον πήχη στα 20 έως 23,7 ευρώ.

Στις 4 Αυγούστου, με τον όμιλο στο 1,25 δισ. είχαμε αναφερθεί (στον Εκηβόλο) σε deep value περίπτωση, υπολογίζοντας πως...

«... εδώ είναι το ενδιαφέρον, με τη θυγατρική ΤΙΤΑΝ USA, που πραγματοποιεί 200 εκατ. EBITDA. Οπως με ενημέρωνε γνώστης των αγορών, στις ΗΠΑ αντίστοιχες περιπτώσεις εταιρειών του κλάδου αποτιμώνται 10 έως 15 φορές τα EBITDA. Δηλαδή, σαν να λέμε δυνητική/θεωρητική αποτίμηση της ΤΙΤΑΝ USA στα 2 δισ. έως 3 δισ (σε όρους ευρώ η υπόθεση...).

Το πηγαίνω λίγο παρακάτω, εάν -λέω εάν- η διοίκηση προχωρούσε σε ένα -υποθετικό, ξαναλέω- ΙΡΟ της θυγατρικής; Απλά, ως υπόθεση εργασίας το αναφέρω. Ετσι, για να υπάρχει, ποτέ δεν ξέρεις -ή μήπως όχι;

Εάν ισχύουν (σχεδόν βέβαιο τα ανωτέρω για την αγορά/μέτρα των ΗΠΑ), τότε ο όμιλος είναι μία από τις περιπτώσεις υποτιμημένων εισηγμένων...».

Στην προσπάθειά μας να καταλάβουμε τι παίζει με την ΤΙΤΑΝ και προς τι αυτή η απαξιωτική συμπεριφορά στο χρηματιστηριακό ταμπλό, επικοινωνήσαμε με τον όμιλο. Η μόνη απάντηση/εξήγηση (;) που μας δόθηκε, ήταν πως ο κλάδος πιέζεται σε πανευρωπαϊκό επίπεδο (όντως), όπως και η επιβάρυνση στο κόστος παραγωγής (όντως). Το πιθανότερο να μειώνει θέση ή να αποχωρεί ξένος ή εγχώριος θεσμικός, παρότι οι κύριες θέσεις μειοψηφίας δεν εμφανίζουν κάτι τέτοιο (στοιχεία από το marketscreener.com).

Ακόμη και έτσι όμως, θα είχε κάποιος την απαίτηση από τον δεύτερο... αρχαιότερο εισηγμένο όμιλο (από το 1912, μετά την Εθνική) μία στοιχειώδη -έστω- ενέργεια (υπο)στήριξης της μετοχής, του good will της εισηγμένης. Ενα έκτακτο Δ.Σ, μία κάποια απόφαση για αγορά ιδίων μετοχών.

Σχεδόν 110ετία χρηματιστηριακής/επενδυτικής παρουσίας της ΤΙΤΑΝ δεν είναι δυνατόν να απαξιώνεται με ένα τόσο αρνητικό σερί.

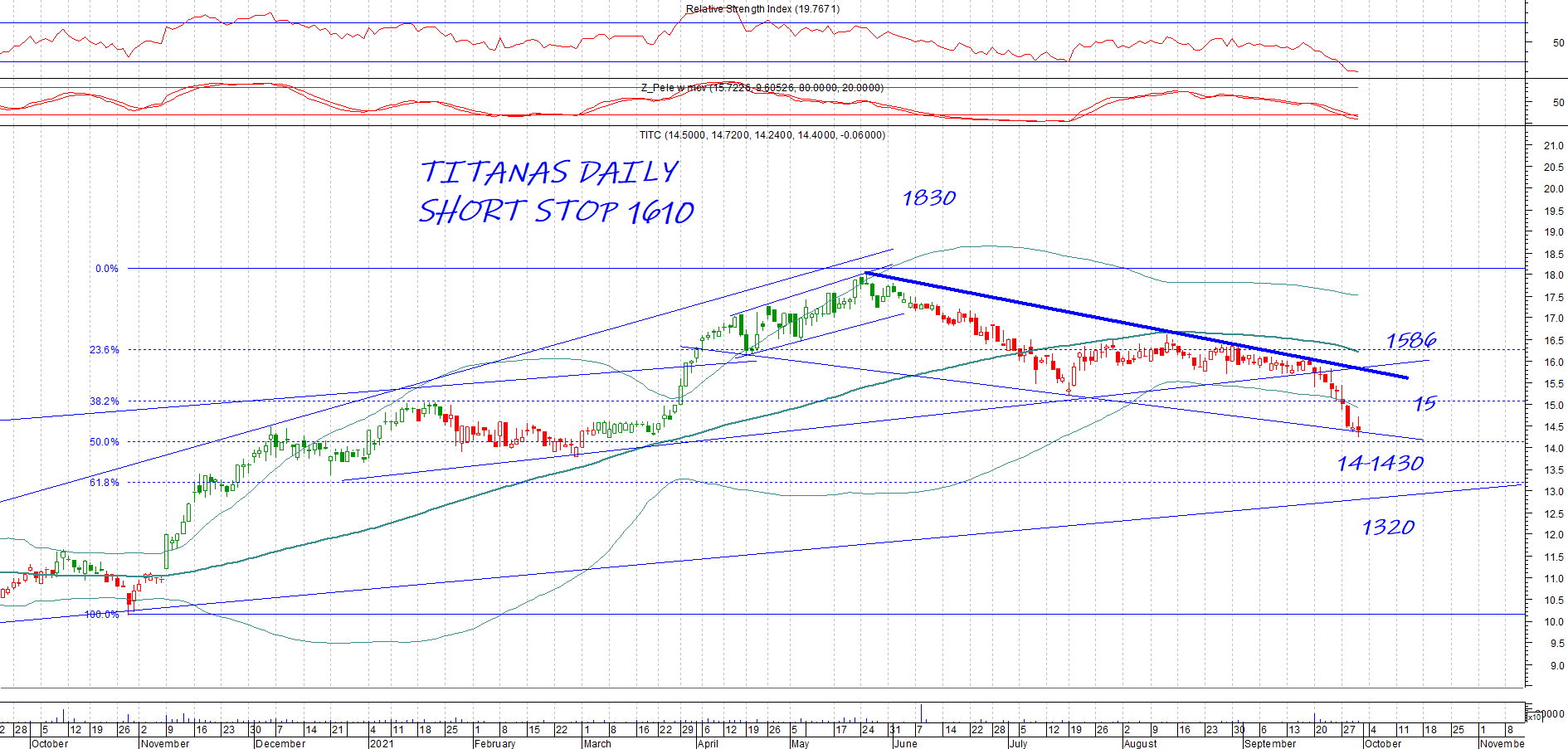

Στο διάγραμμα (του Ηλία Ζαχαράκη) καταγράφονται τα τεχνικά σημεία: στηρίξεις και αντιστάσεις για τη μετοχή.