H αμερικανική επενδυτική τράπεζα JP Morgan αναβαθμίζει τη χώρα μετά τις εκλογές σε overweight, εκτιμά ότι η νέα κυβέρνηση θα συνεχίσει τις μεταρρυθμίσεις, ενώ η άνοδος στην αγορά μετοχών μπορεί να συνεχιστεί με αφορμή και την αναβάθμιση σε επενδυτική βαθμίδα.

Παράλληλα, τοποθετεί τη μετοχή της Alpha Bank στο Top 10 των επιλογών της για την περιοχή της Κεντρικής και Ανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής.

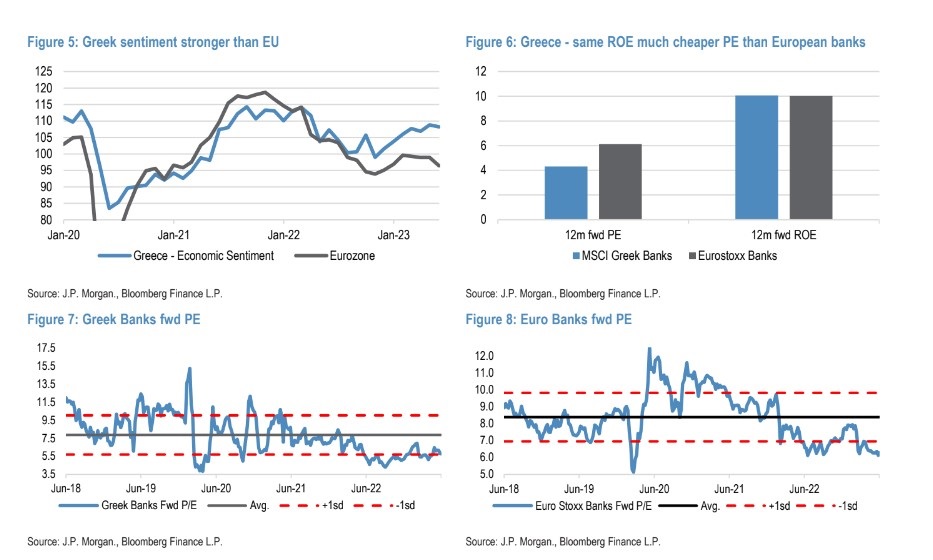

Βάσει της ανάλυσης της JP Morgan, η ελληνική αγορά μετοχών παραμένει σε ένα μεγάλο discount 49% σε σχέση με τις αναδυόμενες αγορές σε βάση P/E τους επόμενους 12 μήνες, ενώ οι αποδόσεις των ελληνικών δεκαετών είναι 40 μονάδες βάσης χαμηλότερα από τα ιταλικά δεκαετή. Οι δείκτες αποδοτικότητας ιδίων κεφαλαίων των ελληνικών τραπεζών είναι πάνω από τις τράπεζες του δείκτη Eurostoxx Banks.

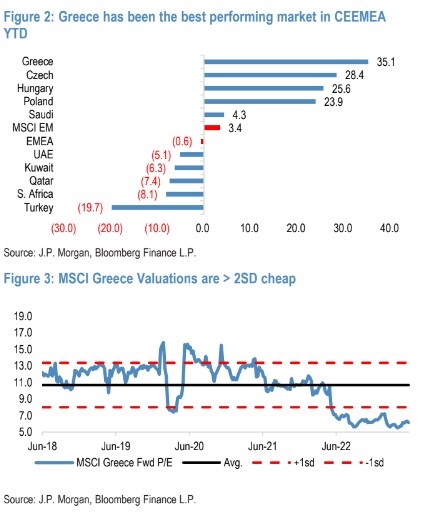

«Παρά την άνοδο της ελληνικής αγοράς, το ράλι έχει δρόμο, δεδομένου των προεξοφλημένων αποτιμήσεων, των ισχυρών κερδών, του προφίλ ανάπτυξης και της ευνοϊκής πορείας ανάπτυξης λόγω της εκτέλεσης των μεταρρυθμίσεων. Ο MSCI Greece έχει την καλύτερη απόδοση στην αγορά των χωρών της περιοχής CEEMEA, με τις ελληνικές τράπεζες να παρέχουν την πρώτη θέση. Ο συνδυασμός ενός καλύτερου μακροοικονομικού περιβάλλοντος, της δυναμικής των πωλήσεων στον τομέα των τυχερών παιχνιδιών και της μείωσης στα μη εξυπηρετούμενα δάνεια έχει συμβάλει στη στήριξη του ράλι», εξηγεί η τράπεζα.

Τα αποτελέσματα των εκλογών «εκκαθάρισαν» τους πολιτικούς κινδύνους, με τη Νέα Δημοκρατία να επιστρέφει στην κυβέρνηση με ισχυρή πλειοψηφία. Οι οικονομολόγοι της JPM προβλέπουν ότι μια δεύτερη εντολή για τη Νέα Δημοκρατία είναι η ισχυρότερη εγγύηση ότι η Ελλάδα θα παραμείνει στην πορεία των δημοσιονομικών και μεταρρυθμιστικών της δεσμεύσεων. Το εκλογικό αποτέλεσμα διασφαλίζει μια παρατεταμένη και ισχυρή επέκταση της ελληνικής οικονομίας.

Οι μικρές τοποθετήσεις των funds μπορεί να είναι καταλύτης για το ράλι

«Βλέπουμε περαιτέρω περιθώριο για μια ελληνική επαναξιολόγηση μετεκλογικά και αλλάζουμε για την Ελλάδα τη σύσταση σε "υπεραπόδοση" από "ουδέτερη" στην κατανομή μας στη ζώνη της Κεντρικής και Ανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής (CEEMEA), με τον τίτλο της Alpha Βank να βρίσκεται ήδη στη λίστα με τις CEEMEA Strategy Top 10 μετοχές μας», επισημαίνει η JP Morgan.

«Τα στοιχεία σχετικά με τις θέσεις των funds στις ελληνικές μετοχές δείχνουν ότι παρά την ισχυρή άνοδο φέτος, οι επενδυτές είναι έντονα υποεπενδυμένοι στην Ελλάδα. Το 61% των κεφαλαίων που επενδύουν στις αναδυόμενες αγορές κατέχουν μηδενική συμμετοχή και κανένας επενδυτής δεν έχει θέση πάνω από 2% έναντι του 0,4% που είναι η στάθμιση του δείκτη αναφοράς MSCI, σύμφωνα με τα στοιχεία του EPFR. Τα ευρωπαϊκά αμοιβαία κεφάλαια απέχουν επίσης αλλά αυξάνονται. Η πιθανή αναβάθμιση σε επενδυτική βαθμίδα από τους οίκους αξιολόγησης θα αποτελέσει ένα είδος «ευλογίας».

Τι προβλέπει για την οικονομία, το χρέος και τη δημοσιονομική πειθαρχία

Ένα βασικό χαρακτηριστικό της ανάκαμψης της Ελλάδας οφείλεται στη βελτίωση των μακροοικονομικών συνθηκών, ιδίως σε δημοσιονομικό επίπεδο. Η JP Morgan προβλέπει ανάπτυξη 2% φέτος, σημαντικά υψηλότερη από το 0,6% που προβλέπει για την Ευρωζώνη.

Η Ελλάδα έχει δει μια ισχυρή ανάκαμψη της οικονομίας της μετά το 2020 (-8,1%) λόγω της πανδημίας, καθώς έχει ήδη ανακάμψει 8,1% το 2021 και περαιτέρω 6,1% το 2022. Το πρωτογενές πλεόνασμα επέστρεψε σε θετικό έδαφος στο 0,1% του ΑΕΠ, υπερβαίνοντας τις εκτιμήσεις για έλλειμμα -1,6% ως προς το ΑΕΠ.

Η αξιοσημείωτη βελτίωση του πρωτογενούς πλεονάσματος είναι μία από τις υψηλότερες επιδόσεις μεταξύ των χωρών της ΕΕ. Η συνεχιζόμενη δημοσιονομική πειθαρχία στην Ελλάδα είχε ως αποτέλεσμα τη μεγαλύτερη μείωση του χρέους της προς το ΑΕΠ κατά 23 ποσοστιαίες μονάδες, μειώνοντας τον δείκτη στο 171% από 194%.

Ο δείκτης χρέους ως προς το ΑΕΠ είναι υψηλός αλλά υπάρχουν τρεις ελαφρυντικοί παράγοντες:

- σχεδόν το 100% του ελληνικού χρέους είναι σταθερού επιτοκίου,

- ο σταθμισμένος μέσος όρος ωρίμανσης είναι πολύ υψηλός με 20ετή ωρίμανση στο τέλος του 2022,

- τα επιτόκια είναι χαμηλά λόγω του ότι τα περισσότερα δάνεια χορηγούνται στο πλαίσιο του προγράμματος οικονομικής προσαρμογής.

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Σιαμπράκος: Πώς θα επιλέξετε το αμοιβαίο κεφάλαιο που σας ταιριάζει

Σιαμπράκος: Πώς θα επιλέξετε το αμοιβαίο κεφάλαιο που σας ταιριάζει Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ

Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ψάλτης: Ανοίγει ένας διαφορετικός κύκλος για την Alpha Bank

Ψάλτης: Ανοίγει ένας διαφορετικός κύκλος για την Alpha Bank Ποιοι κλάδοι βρίσκονται στην ουρά για Συλλογικές Συμβάσεις

Ποιοι κλάδοι βρίσκονται στην ουρά για Συλλογικές Συμβάσεις