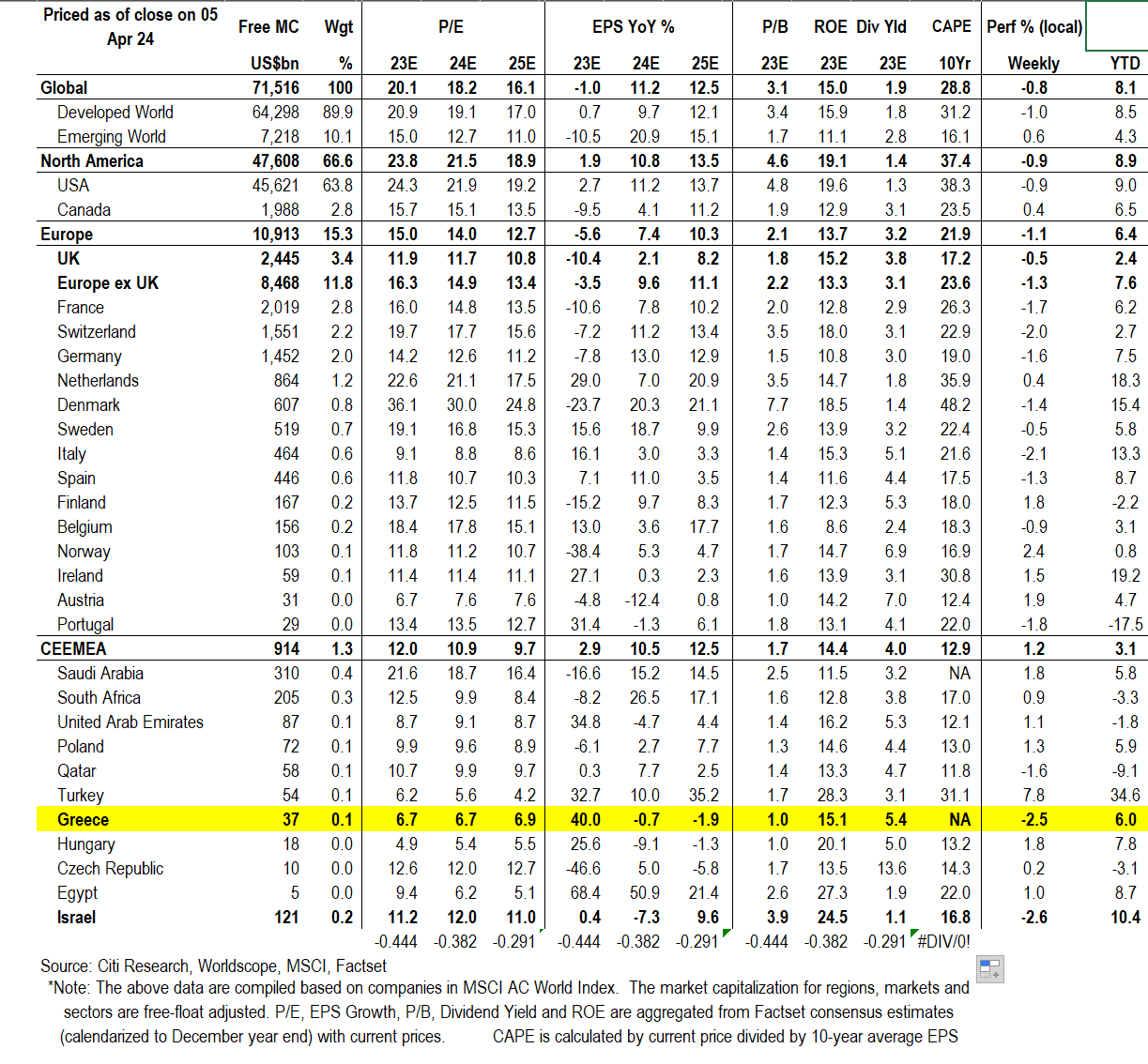

Οι δείκτες αποτίμησης των ελληνικών μετοχών σε όρους κερδοφορίας, εσωτερικής αξίας και μερισματικής απόδοσης εμφανίζονται σε σημαντικά χαμηλότερα επίπεδα σε σχέση με τις αναδυόμενες αγορές της Νοτιοανατολικής Ευρώπης αλλά και σε σχέση με τις αναδυόμενες αγορές συνολικά, εκτιμά η Citigroup.

Το ισχυρό όπλο για τις εγχώριες μετοχές είναι οι δείκτες αποτίμησης σε όρους Ρ/Ε και η μερισματική απόδοση του δείκτη MSCI Greece. Η μερισματική απόδοση, σε επίπεδα της τάξεως του 5,4% έναντι 2,8% για τις αναδυόμενες αγορές και 4% για τις αναδυόμενες αγορές της CEEMEA, είναι από τις υψηλότερες σε πλήθος αγορών που εξετάζει η Citi.

Ταυτόχρονα, ο δείκτης τιμής προς κέρδη ανά μετοχή στις 6,7 έως τις 6,9 φορές την περίοδο 2023-2025 υποδηλώνει discount της τάξεως του 40% φέτος και 30% το 2025. Επίσης ο δείκτης της τιμής προς λογιστική αξία (P/BV) είναι χαμηλότερα από τη μία φορά, στοιχείο που τοποθετεί τον εγχώριο δείκτη στις υψηλότερες-ελκυστικότερες θέσεις της αμερικανικής τράπεζας, με discount κοντά στο 40%.

Στα πολύ θετικά στοιχεία της εγχώριας αγοράς και φέτος είναι και η ισχυρή υπεραπόδοση του εγχώριου δείκτη με +6% έναντι 3% για τις αναδυόμενες αγορές της CEEMEA και 4,3% για τις αναδυόμενες, συνολικά. H αγορά μας έχει μπορέσει να κινηθεί υψηλότερα και σε όρους αποδοτικότητας ιδίων κεφαλαίων με δείκτη ROE 15,1% έναντι 14,4% για τις αναδυόμενες αγορές της περιοχής μας και 11,1% για τις αναδυόμενες, συνολικά.

Το «αγκάθι» στην ελκυστική αποτίμηση της Ελλάδας και του δείκτη MSCI Greece, βάσει των εκτιμήσεων που παραθέτει ο αμερικανικός οίκος της Citigroup, είναι η προβλεπόμενη κερδοφορία τη διετία 2024-2025.

Οπως εκτιμά, σε σχέση με τις αναδυόμενες αγορές και τις αγορές της Νοτιοανατολικής Ευρώπης, παρά τα discounts τα οποία εμφανίζουν, οι μετοχές του δείκτη MSCI Greece θα σημειώσουν οριακή μείωση στον ρυθμό αύξησης των κερδών φέτος με -1% και -2% το 2025, έναντι σημαντικής αύξησης 10,5% στα κέρδη ανά μετοχή φέτος για τη CEEMEA και ισχυρή ανάπτυξη 12,5% το 2025.

Αυτό το στοιχείο αποτελεί σημαντική παράμετρο για τις αναδυόμενες αγορές, καθώς οι διαχειριστές των αναδυόμενων αγορών είθισται να δίνουν μεγάλη βαρύτητα σε αυτή την παράμετρο.

Η άποψη της Citi για τις αγορές

Μετά τα υγιή φετινά κέρδη, η Citi στοχεύει σε μέτρια άνοδο +2% για τον δείκτη MSCI AC World μέχρι το τέλος του έτους. Προβλέπει +10% αύξηση των κερδών ανά μετοχή, ελαφρώς κάτω από τη μέση εκτίμηση του consensus για +11%.

«Οι στόχοι μας συνεπάγονται μικρή μεταβολή στους πολλαπλασιαστές αποτίμησης, οι οποίοι μπορεί να αποδειχθούν συντηρητικοί σε έναν κύκλο περικοπών από την κεντρική τράπεζα. Βλέπουμε διεύρυνση του εύρους αύξησης σε περισσότερες μετοχές, μεσοπρόθεσμα. Η θέση μας βασίζεται στη διεύρυνση της αύξησης των κερδών φέτος.

Οι μακροοικονομικοί κίνδυνοι είναι πιο ισορροπημένοι αλλά κλίνουν ανοδικά. Οι κυκλικές αγορές/τομείς θα πρέπει να έχουν μεγαλύτερη μόχλευση στο θέμα της διεύρυνσης. Διατηρούμε την προτίμησή μας για τις ευρωπαϊκές μετοχές σε παγκόσμιο πλαίσιο και αναβαθμίζουμε την Ιαπωνία σε υπερεπενδεδυμένη θέση.

Υποβαθμίζουμε τις αναδυόμενες αγορές σε «ουδέτερες». Συνεχίζουμε να προσανατολίζουμε την παγκόσμια κλαδική στρατηγική μας προς την κυκλικότητα, με υπερεκτίμηση στους τομείς των καταναλωτικών προϊόντων, των χρηματοοικονομικών και των βιομηχανικών εταιρειών. Αποκομίζουμε κέρδη από την υπερεπενδεδυμένη θέση μας στον τομέα της πληροφορικής και τον υποβαθμίζουμε σε «ουδέτερο». Οι βασικοί κίνδυνοι περιλαμβάνουν τη μεταβλητότητα των επιτοκίων, την υπερέκθεση σε μετοχές και τη γεωπολιτική», καταλήγει η Citi.

Unilever Hellas: Με εθελούσια έξοδο οι περικοπές, τι δίνει στους εργαζόμενους

Unilever Hellas: Με εθελούσια έξοδο οι περικοπές, τι δίνει στους εργαζόμενους Εφοδος στην παραλία της Κινέτας, βροχή τα πρόστιμα

Εφοδος στην παραλία της Κινέτας, βροχή τα πρόστιμα Intracom: Προχωρά ο μετασχηματισμός, έρχονται νέες εξαγορές

Intracom: Προχωρά ο μετασχηματισμός, έρχονται νέες εξαγορές Εισηγμένες: 6+1 «καμπανάκια» για τα εταιρικά κέρδη

Εισηγμένες: 6+1 «καμπανάκια» για τα εταιρικά κέρδη Πώς είδαν εννέα αναλυτές το εξάμηνο της METLEN

Πώς είδαν εννέα αναλυτές το εξάμηνο της METLEN METLEN: Αγγιξε τα 2,5 δισ. ο τζίρος στο εξάμηνο, νέο υψηλό στα κέρδη

METLEN: Αγγιξε τα 2,5 δισ. ο τζίρος στο εξάμηνο, νέο υψηλό στα κέρδη Φορολογικές δηλώσεις: «Δοκιμάζεται» το Taxisnet από τις μαζικές υποβολές

Φορολογικές δηλώσεις: «Δοκιμάζεται» το Taxisnet από τις μαζικές υποβολές  Αlpha Bank: Από 1 Αυγούστου η έναρξη καταβολής μερίσματος

Αlpha Bank: Από 1 Αυγούστου η έναρξη καταβολής μερίσματος Εντοκα γραμμάτια: Μαγνήτης το επιτόκιο, πώς παρακάμπτεται ο «κόφτης»

Εντοκα γραμμάτια: Μαγνήτης το επιτόκιο, πώς παρακάμπτεται ο «κόφτης»  Ούζο Πλωμαρίου: Προχωράει το νέο εργοστάσιο στον Τύρναβο

Ούζο Πλωμαρίου: Προχωράει το νέο εργοστάσιο στον Τύρναβο