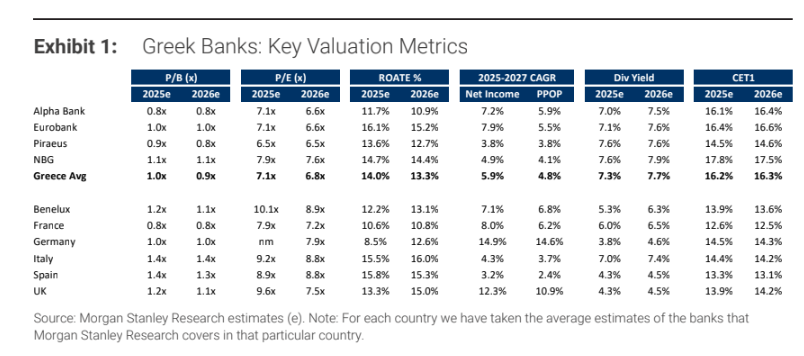

Παρά την ισχυρή άνοδο των μετοχών τους κατά 38% από τις αρχές του έτους, οι ελληνικές τράπεζες παραμένουν ελκυστικές, σύμφωνα με τη Morgan Stanley, η οποία διατηρεί τη θετική της στάση για τον κλάδο. Με εκτιμώμενο δείκτη τιμής προς κέρδη (P/E) στο 6,8x και τιμής προς λογιστική αξία (P/BV) στο 0,9x για το 2026, εξακολουθούν να τελούν υπό διαπραγμάτευση με σημαντικό discount έναντι των ευρωπαϊκών ομολόγων τους.

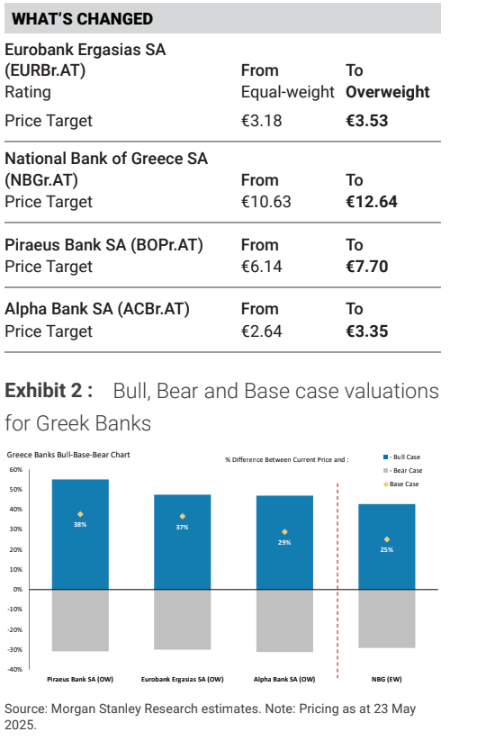

Η επενδυτική τράπεζα προχώρησε σε αύξηση των τιμών-στόχων για όλες τις ελληνικές τράπεζες, ενώ αναβάθμισε τη σύσταση για τη μετοχή της Eurobank σε Overweight από Equal-weight, βλέποντας πλέον πιο ελκυστικό προφίλ ρίσκου-απόδοσης.

Η Alpha Βank παραμένει η κορυφαία επιλογή του οίκου από τον ελληνικό κλάδο. Παρά την ισχυρή πορεία τους στο ταμπλό, οι ελληνικές τράπεζες εξακολουθούν να προσφέρουν ελκυστικό προφίλ αποτίμησης και δυναμική κερδοφορίας, με τη Morgan Stanley να επιβεβαιώνει τη θετική της στάση και να αυξάνει σημαντικά τις τιμές-στόχους.

Oι νέες τιμές-στόχοι για τις ελληνικές μετοχές είναι:

- Eurobank στα €3,53 από €3,18

- Alpha Bank στα €3,35 από €2,64

- Εθνική Τράπεζα στα €12,64 από €10,63 (με σύσταση Equal-weight)

- Τράπεζα Πειραιώς στα €7,70 από €6,14

Οι αποτιμήσεις παραμένουν ελκυστικές

Η Morgan Stanley αναθεώρησε ανοδικά τις προβλέψεις της για τα κέρδη ανά μετοχή των ελληνικών τραπεζών κατά περίπου 5% για την περίοδο 2025-2027, ενσωματώνοντας θετικότερη επίδραση από τις καμπύλες αποδόσεων και την αύξηση του καθαρού επιτοκιακού εσόδου (NII), παρά το χαμηλότερο προφίλ επιτοκίων της ΕΚΤ. Ταυτόχρονα, μείωσε το κόστος ιδίων κεφαλαίων (COE) κατά 77 μονάδες βάσης, στο 11,5%, ευθυγραμμίζοντάς το με τον ευρωπαϊκό μέσο όρο.

Η ελληνική οικονομία εμφανίζει προοπτικές ανάπτυξης με ρυθμούς 2,2% και 1,8% για το 2025 και 2026 αντίστοιχα, σημαντικά υψηλότερους από τον μέσο όρο της Ευρωζώνης (1,0% και 0,9%). Σε αυτό το περιβάλλον, οι ελληνικές τράπεζες εμφανίζουν:

- Υψηλή δυναμική καθαρών εσόδων από τόκους, με περιορισμένη ευαισθησία στις μειώσεις επιτοκίων.

- Σταθερά υψηλή πιστωτική επέκταση (περίπου 7-8% CAGR για το 2025-2027).

- Περιθώρια αύξησης των προμηθειών, που παραμένουν υπο-διεισδυμένες.

- Συνεχιζόμενη μείωση των NPEs (μη εξυπηρετούμενων ανοιγμάτων), που επιτρέπει τη μείωση του κόστους κινδύνου (CoR).

- Μέσο δείκτη απόδοσης ενεργητικού (ROA) άνω του 1% για το 2026.

Αναλυτικά οι εκτιμήσεις και αλλαγές ανά τράπεζα:

Eurobank

- Η μετοχή αναβαθμίζεται σε Overweight.

- Η εξαγορά της Hellenic Bank ενισχύει τη γεωγραφική διαφοροποίηση και αναμένεται να αποφέρει συνέργειες 120 εκατ. ευρώ.

- Προβλέπεται αύξηση δανείων με CAGR 8% (2025-27) και καθαρά κέρδη με αύξηση 7,1% το 2025.

- Η Eurobank διαπραγματεύεται με discount σε σχέση με τις άλλες ελληνικές τράπεζες, καθιστώντας την ελκυστική επενδυτική ευκαιρία.

- Παραμένει η κορυφαία επιλογή της Morgan Stanley για τον κλάδο.

- Η ευαισθησία του NII στα επιτόκια είναι μικρότερη, ενώ αναμένεται ανάκαμψη από το 2ο τρίμηνο 2025.

- Η κεφαλαιακή της επάρκεια (CAR) διαμορφώνεται στο 21,9% (2024).

- Οι εκτιμήσεις δείχνουν αύξηση NII κατά 5% έως το 2027 και υποχώρηση RoTE στο 11% το 2027 από 12,8% το 2023.

Τράπεζα Πειραιώς

- Βλέπει ετήσια αύξηση δανείων 6% και εσόδων από προμήθειες 9% την περίοδο 2025-27.

- Ο δείκτης NPE έχει ήδη μειωθεί σε περίπου 3%.

- Με ισχυρή κεφαλαιακή βάση (CET1 στο 14,5%) και P/B κάτω από μία φορά για το 2026, διατηρείται ελκυστική.

Εθνική Τράπεζα

- Υποστηρίζεται από ευνοϊκή μακροοικονομική συγκυρία και χαμηλότερες προβλέψεις.

- Προβλέπεται NIM στο 2,7% το 2025 (έναντι 1,5% το 2021).

- Τα καθαρά έσοδα από προμήθειες θα αυξηθούν με CAGR 9% και οι προβλέψεις αναμένεται να μειωθούν στις 45 μονάδες βάσης ως το 2025.

Η Morgan Stanley εκτιμά ότι η σύγκλιση των αποτιμήσεων μεταξύ ελληνικών και ευρωπαϊκών τραπεζών είναι δικαιολογημένη, λόγω της αναβάθμισης του μακροοικονομικού περιβάλλοντος στην Ελλάδα και της συνεχιζόμενης βελτίωσης των θεμελιωδών μεγεθών των τραπεζών.