Οι μεγάλες ελληνικές τράπεζες (Alpha Bank, Eurobank, Εθνική Τράπεζα και Πειραιώς) κατέγραψαν συνολικά καθαρά κέρδη ύψους 2,4 δισ. ευρώ το πρώτο εξάμηνο του 2025, σημειώνοντας αύξηση 4% σε ετήσια βάση (YOY), επισημαίνει η Morningstar DBRS σε ανάλυσή της για τον κλάδο.

Τα ισχυρά έσοδα από προμήθειες και τα έσοδα από το trading, σε συνδυασμό με τον έλεγχο του κόστους και τις σταθερές πιστωτικές ζημιές, αντιστάθμισαν τη μείωση των καθαρών εσόδων από τόκους (NII). Ωστόσο, η μέση απόδοση ιδίων κεφαλαίων (ROE) μειώθηκε σε (ακόμη επαρκές επίπεδο) 13% το Α’ εξάμηνο του 2025 από 14% το αντίστοιχο διάστημα του 2024, κυρίως λόγω της συσσώρευσης κεφαλαίων.

Η ανθεκτική απόδοση του κλάδου στο πρώτο εξάμηνο του 2025 οδήγησε σε ανοδική αναθεώρηση των στόχων κερδοφορίας για το 2025, κυρίως λόγω της ισχυρότερης πιστωτικής επέκτασης και των ευνοϊκών τάσεων σε ότι αφορά την ενεργητικού.

Η υψηλότερη πιστωτική ανάπτυξη, σε συνδυασμό με τα οφέλη από τη στρατηγική αντιστάθμισης επιτοκίων, το χαμηλότερο κόστος χρηματοδότησης μέσω καταθέσεων και τη μεγαλύτερη συνεισφορά από χρεόγραφα σταθερού εισοδήματος, συνέβαλαν στην άμβλυνση των πιέσεων στο NII από τα χαμηλότερα επιτόκια – και αναμένεται η τάση αυτή να συνεχιστεί και στο Β’ εξάμηνο του 2025.

Ταυτόχρονα, τα καθαρά έσοδα από προμήθειες και trading αυξήθηκαν σημαντικά το Α’ εξάμηνο του 2025, σε ένα περιβάλλον αυξημένης μεταβλητότητας λόγω γεωπολιτικών εντάσεων και του παγκόσμιου εμπορικού πολέμου.

Η λειτουργική αποδοτικότητα παρέμεινε ισχυρή. Ο δείκτης κόστους κινδύνου (COR) και οι δείκτες ποιότητας ενεργητικού πλησιάζουν προοδευτικά τα ευρωπαϊκά μέσα επίπεδα, χάρη στη διαχειρίσιμη πιστωτική έκθεση και τη σταθερή πιστωτική επέκταση.

Η χρηματοδότηση και η ρευστότητα του κλάδου παραμένουν εύρωστες, ενώ η κεφαλαιακή του θέση είναι ισχυρή, παρέχοντας ευελιξία σε ότι αφορά τη μελλοντική στρατηγική, παρά την αυξημένη ανταμοιβή των μετόχων, την απόσβεση των αναβαλλόμενων φορολογικών πιστώσεων (DTC), τις επιπτώσεις της Βασιλείας IV, τη σημαντική πιστωτική ανάπτυξη και τις εξαγορές.

Τα αποτελέσματα του stress test της Ευρωπαϊκής Αρχής Τραπεζών (EBA) για το 2025 έδειξαν καλύτερη επίδοση των ελληνικών τραπεζών συγκριτικά με τον ευρωπαϊκό μέσο όρο, επισημαίνει ο οίκος.

Ισχυρά έσοδα από προμήθειες και trading

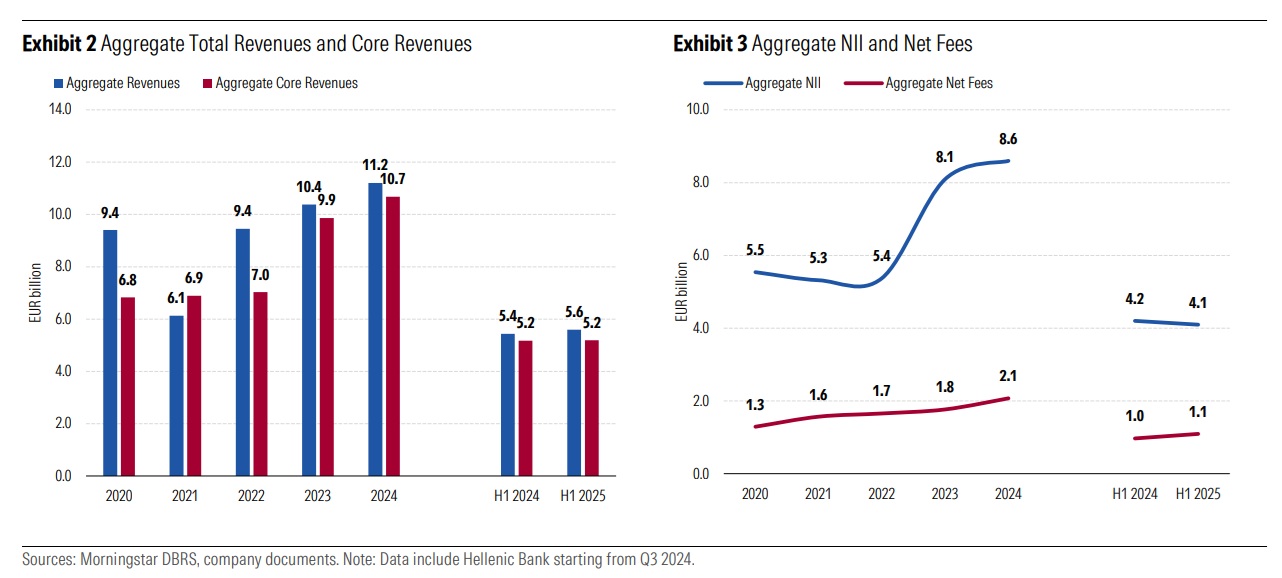

Το Α’ εξάμηνο του 2025, τα συνολικά έσοδα αυξήθηκαν κατά 3% YOY, κυρίως λόγω της αύξησης των εσόδων από το trading. Τα βασικά έσοδα (NII και καθαρές προμήθειες) ήταν σχεδόν αμετάβλητα σε ετήσια βάση, καθώς η μείωση των NII αντισταθμίστηκε από την αύξηση των καθαρών εσόδων από προμήθειες. Η εξαγορά της Ελληνικής Τράπεζας από την Eurobank στο Γ’ τρίμηνο του 2024 ενίσχυσε τα έσοδα του Α’ εξαμήνου 2025.

Το συνολικό NII μειώθηκε κατά 2% σε ετήσια βάση, λόγω των χαμηλότερων επιτοκίων. Ωστόσο, η σταθερή πιστωτική επέκταση, τα οφέλη από το hedging επιτοκίων, το χαμηλότερο κόστος χρηματοδότησης μέσω καταθέσεων και η μεγαλύτερη συνεισφορά από χρεόγραφα σταθερού εισοδήματος συνέβαλαν στην απορρόφηση της πίεσης. Αναμένεται ότι το NII θα μειωθεί σε ετήσια βάση το 2025, όμως η νέα πιστοδοτική δραστηριότητα και η επανατιμολόγηση της χρηματοδότησης με χαμηλότερο κόστος εντός του Β’ εξαμήνου του 2025 θα βοηθήσουν στην αντιστάθμιση των επιπτώσεων.

Τα καθαρά έσοδα από προμήθειες αυξήθηκαν κατά 13% YOY, παρά τη μεταβλητότητα της αγοράς και την αβεβαιότητα, ιδίως στο Β’ τρίμηνο, λόγω των γεωπολιτικών εντάσεων και του παγκόσμιου εμπορικού πολέμου. Τα έσοδα από παραδοσιακές τραπεζικές υπηρεσίες, τη διαχείριση περιουσίας και τα ασφαλιστικά προϊόντα (bancassurance) υπερκάλυψαν την αρνητική επίδραση από τη μείωση προμηθειών στους λιανικούς πελάτες που επιβλήθηκε από την κυβέρνηση νωρίτερα φέτος.

Η συμβολή των καθαρών προμηθειών στα συνολικά έσοδα διαμορφώθηκε στο 20% το Α’ εξάμηνο του 2025 (από 18% το αντίστοιχο διάστημα του 2024). Τα λειτουργικά έξοδα αυξήθηκαν κατά 13% YOY, αν και περιλαμβάνουν την επίδραση από την εξαγορά της Ελληνικής Τράπεζας. Παρά την αύξηση των αποδοχών και των επενδύσεων στην πληροφορική και τον ψηφιακό μετασχηματισμό, ο μέσος δείκτης κόστους προς έσοδα παρέμεινε σε ισχυρό επίπεδο 34%.

Μείωση του COR

Οι προβλέψεις για πιστωτικούς κινδύνους παρέμειναν σχεδόν αμετάβλητες σε ετήσια βάση, καθώς οι κίνδυνοι σταθεροποιήθηκαν και ο σχηματισμός νέων μη εξυπηρετούμενων ανοιγμάτων (NPE) παρέμεινε χαμηλός. Ο μέσος δείκτης COR ήταν 65 μονάδες βάσης (bps), χαμηλότερος από τα προηγούμενα χρόνια, με θετική συμβολή της πιστωτικής επέκτασης.

Ορισμένες τράπεζες προχώρησαν σε εμπροσθοβαρή σχηματισμό προβλέψεων εν όψει ενδεχόμενου κυβερνητικού μέτρου για την ανακούφιση δανειοληπτών με δάνεια σε ελβετικό φράγκο. Παρότι τα περισσότερα από τα δάνεια αυτά εξυπηρετούνται κανονικά, οι δόσεις έχουν αυξηθεί σημαντικά λόγω της ανατίμησης του φράγκου έναντι του ευρώ.

Εφόσον η ποιότητα του ενεργητικού παραμείνει ευνοϊκή και η πιστωτική επέκταση συνεχιστεί, ο δείκτης COR μπορεί να μειωθεί περαιτέρω, υποστηρίζει η DBRS. Οι άμεσες εκθέσεις των ελληνικών τραπεζών σε γεωπολιτικές εντάσεις και στον εμπορικό πόλεμο είναι περιορισμένες, ωστόσο οι δευτερογενείς επιπτώσεις μέσω επιβράδυνσης της οικονομικής δραστηριότητας χρήζουν στενής παρακολούθησης.

Οι μέσοι ακαθάριστοι και καθαροί δείκτες NPE ήταν 2,9% και 0,7% αντίστοιχα στο τέλος Ιουνίου 2025 (έναντι 2,9% και 0,8% στο τέλος του 2024). Η μέση κάλυψη NPE έφτασε το 78%, από 74% στο ίδιο διάστημα πέρυσι.

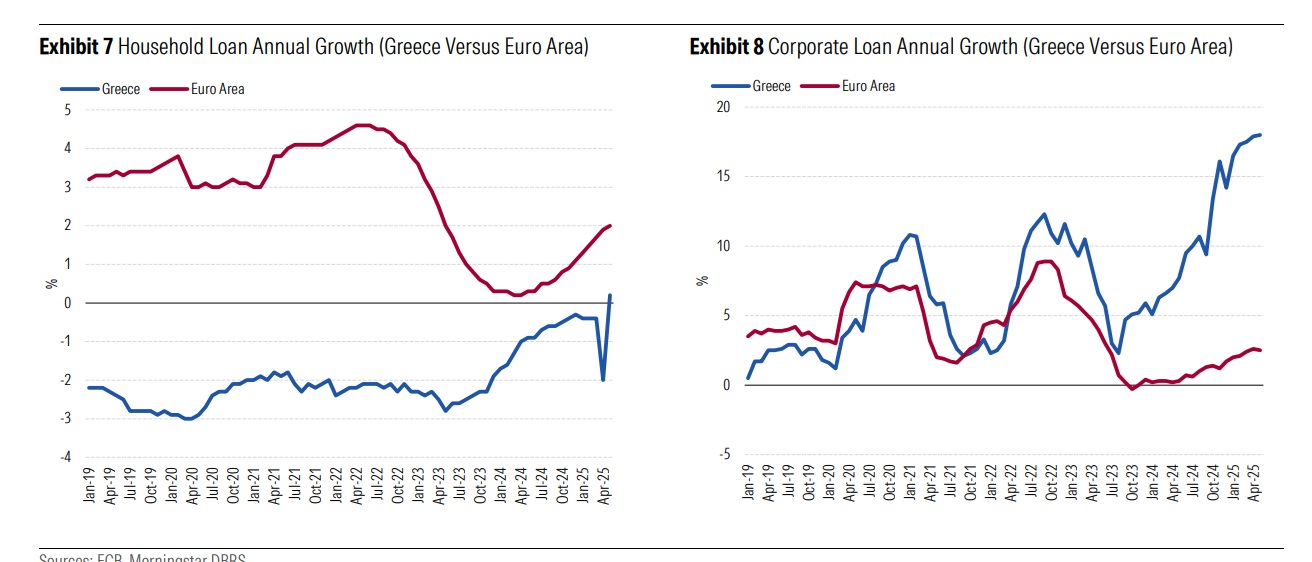

Η μείωση των επιτοκίων και η ανθεκτικότητα της ελληνικής οικονομίας συνέχισαν να στηρίζουν τη νέα δανειοδότηση. Η χρηματοδότηση στα νοικοκυριά κατέγραψε θετική μεταβολή τον Μάιο 2025 (αν και υπολείπεται του μέσου όρου της Ευρωζώνης), ενώ οι χορηγήσεις προς επιχειρήσεις αυξήθηκαν κατά περίπου 18% YOY, ξεπερνώντας σημαντικά τον ευρωπαϊκό μέσο όρο.

Οι ελληνικές τράπεζες διαθέτουν ισχυρό χαρτοφυλάκιο εκταμιεύσεων για το υπόλοιπο του έτους, ιδίως στον τομέα της εταιρικής τραπεζικής.

Επαρκής ρευστότητα και ισχυρή κεφαλαιακή βάση

Οι ελληνικές τράπεζες χρηματοδοτούνται κυρίως μέσω καταθέσεων, οι οποίες αποτελούσαν το 88% της συνολικής χρηματοδότησης στο τέλος Ιουνίου 2025, προερχόμενες κατά κύριο λόγο από καταθέτες λιανικής με σταθερή συμπεριφορά.

Οι καταθέσεις αυξήθηκαν περαιτέρω, ενώ οι προθεσμιακές καταθέσεις μειώνονται ως ποσοστό λόγω της χαμηλής απόδοσής τους. Η προσφυγή των τραπεζών στη χρηματοδότηση από την ΕΚΤ έχει μειωθεί λόγω της αποπληρωμής των πράξεων μακροπρόθεσμης αναχρηματοδότησης (TLTROs) το 2024.

Παράλληλα, οι ελληνικές τράπεζες έχουν ενισχύσει την παρουσία τους στις αγορές, με εκδόσεις καλυμμένων και μειωμένης εξασφάλισης ομολόγων, που αποτελούσαν περίπου 7% της συνολικής χρηματοδότησης στο τέλος Ιουνίου 2025. Οι εκδόσεις αυτές συνέβαλαν στη διατήρηση επαρκών αποθεμάτων πάνω από τις ελάχιστες απαιτήσεις ιδίων κεφαλαίων και επιλέξιμων υποχρεώσεων.

Ισχυρή κεφαλαιακή επάρκεια και βελτίωση ποιότητας κεφαλαίου

Η κεφαλαιακή θέση των ελληνικών τραπεζών είναι ισχυρότερη από το παρελθόν. Στο τέλος Ιουνίου 2025 καταγράφεται:

- Μέσος δείκτης CET1: 16,0% (έναντι 16,1% στο τέλος του 2024)

- Μέσος συνολικός δείκτης κεφαλαιακής επάρκειας: 20,7% (έναντι 20,2% στο τέλος του 2024)

Λαμβάνοντας υπόψη τα επαρκή κεφαλαιακά αποθέματα και τις προσδοκίες για συνεχιζόμενη οργανική δημιουργία κεφαλαίων, οι ελληνικές τράπεζες επιδιώκουν προοδευτική αύξηση των μερισμάτων (payout ratios).

Οι περισσότερες τράπεζες προτίθενται να προχωρήσουν σε ενδιάμεση διανομή από τα κέρδη του 2025 εντός του Δ’ τριμήνου, αν πάρουν την έγκριση των αρχών. Επίσης, αυξάνεται η χρήση προγραμμάτων επαναγοράς ιδίων μετοχών.

Η ποιότητα των κεφαλαίων βελτιώθηκε περαιτέρω το Α’ εξάμηνο 2025, λόγω του επιταχυνόμενου πλαισίου απόσβεσης DTC. Το ποσοστό των DTC στο CET1 μειώθηκε σε 46%, από 49% στο τέλος του 2024.

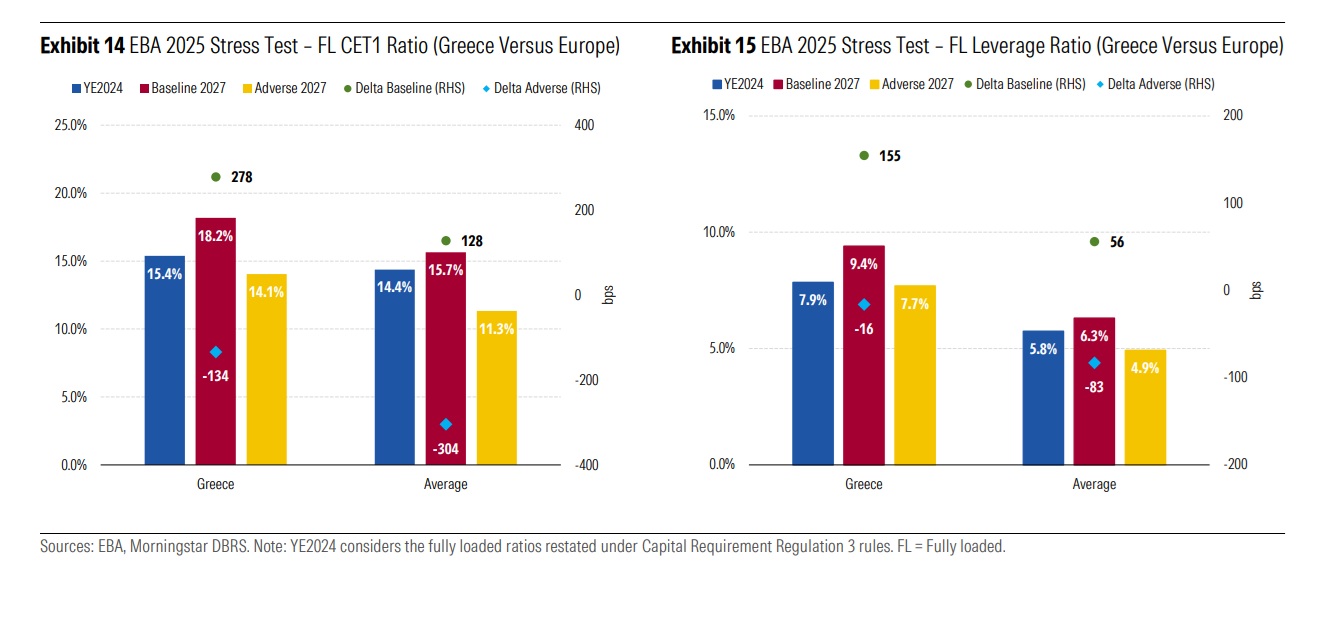

Stress Test EBA 2025: Πλεονεκτικότερη θέση για τις ελληνικές τράπεζες

Τα αποτελέσματα του stress test της EBA για το 2025 δείχνουν καλύτερες επιδόσεις των ελληνικών τραπεζών έναντι του ευρωπαϊκού μέσου όρου:

- Στο βασικό σενάριο, η σωρευτική κεφαλαιακή ενίσχυση στο fully-loaded CET1 ανήλθε σε 280 bps (έναντι 130 bps για την ΕΕ)

- Στο δυσμενές σενάριο, η μέση μείωση κεφαλαίων ήταν 134 bps, έναντι 300 bps στην ΕΕ

- Στον δείκτη μόχλευσης, το fully loaded leverage ratio μειώθηκε μόλις κατά 16 bps, έναντι 80 bps στην Ευρώπη