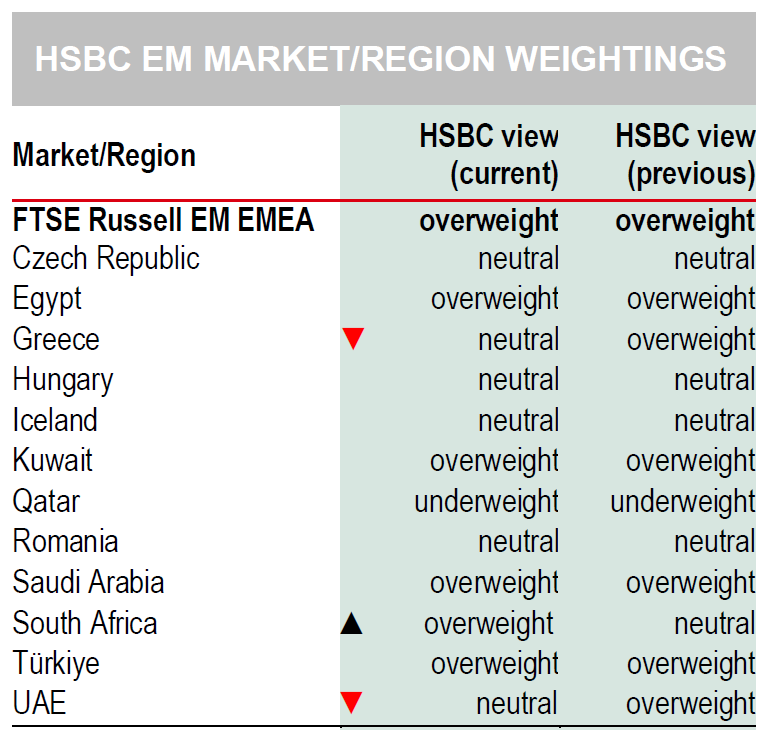

Η HSBC υποβαθμίζει τη σύστασή της για την Ελλάδα σε «ουδέτερη» (neutral) από «υπεραπόδοση» (overweight), μετά από ένα εντυπωσιακό ράλι της αγοράς (+68% από την αρχή του 2025).

Σύμφωνα με την τράπεζα, οι βασικοί θετικοί καταλύτες -οι μεταρρυθμίσεις, η δημοσιονομική σταθεροποίηση και η εκτόξευση των μερισμάτων- είναι πλέον γνωστοί και σε μεγάλο βαθμό ενσωματωμένοι στις αποτιμήσεις.

Οι ελληνικές μετοχές από «bargain» είναι πλέον σε «δίκαιες» αποτιμήσεις. Η ελληνική αγορά μετοχών διαπραγματεύεται με δείκτη 12μήνου P/E στις 9 φορές, καταγράφοντας re-rating 35% σε ετήσια βάση. Παρότι παραμένει με discount 35% έναντι των ευρωπαϊκών αγορών, η HSBC εκτιμά ότι δεν είναι πλέον το «ευκαιριακό στοίχημα» που ήταν πριν από ένα χρόνο.

Ιδιαίτερα στις τράπεζες, που αποτέλεσαν την αιχμή της ανόδου, οι αναλυτές βλέπουν την ελκυστικότητα των μερισμάτων τους να περιορίζεται: ο μέσος 12μηνος μερισματικός δείκτης από περίπου 9% έπεσε στο 5,2%, μόλις 70 μονάδες βάσης πάνω από τον μέσο όρο των αναδυόμενων τραπεζών.

Παράλληλα, η HSBC τονίζει ότι η θέση των διεθνών funds έχει «φουσκώσει», με το 60% των GEMs funds να έχει έκθεση στην Ελλάδα (έναντι 40% το 2022), γεγονός που αυξάνει τον κίνδυνο βραχυπρόθεσμης διόρθωσης.

Σταθερότητα στα ομόλογα αλλά όχι περαιτέρω «δώρο»

Η σταθερή λειτουργία της ΕΚΤ, με τον κύκλο μειώσεων επιτοκίων να έχει ολοκληρωθεί, δημιουργεί ένα σχετικά ήρεμο περιβάλλον για τα ελληνικά κρατικά και εταιρικά ομόλογα. Τα spreads έχουν ήδη περιοριστεί σημαντικά, αντανακλώντας την πρόοδο της χώρας. Η HSBC βλέπει περιορισμένα περιθώρια περαιτέρω συμπίεσης, τουλάχιστον βραχυπρόθεσμα.

Η ελληνική οικονομία εξακολουθεί να στηρίζεται σε ισχυρούς κλάδους:

- Ο τουρισμός διατηρεί τη δυναμική του: το αεροδρόμιο της Αθήνας εξυπηρέτησε 3,9 εκατ. επιβάτες τον Αύγουστο (+7% ετήσια αύξηση), με τα οφέλη να διαχέονται και στην Aegean Airlines, που εκμεταλλεύεται τη ζήτηση και τις υψηλές τιμές εισιτηρίων.

- Οι κατασκευές και η βιομηχανία επωφελούνται από τον συνδυασμό ιδιωτικών επενδύσεων και ροής ευρωπαϊκών κονδυλίων.

Ωστόσο, η HSBC προειδοποιεί ότι η αύξηση μισθών -με το κατώτατο να έχει ανέβει πάνω από 50% από το 2018- μπορεί να ενισχύει την κατανάλωση, αλλά αρχίζει να πιέζει την ανταγωνιστικότητα και τα περιθώρια κερδοφορίας.

- Αναβάθμιση σε Developed Market: Η Ελλάδα παραμένει στη watchlist της FTSE Russell. Μια πιθανή αναβάθμιση θα ήταν θετική σε επίπεδο κύρους, αλλά θα μπορούσε να πλήξει τη ρευστότητα, καθώς η βαρύτητα της χώρας στους δείκτες των ανεπτυγμένων αγορών θα είναι μικρότερη.

- Υψηλή συγκέντρωση επενδυτών: Το γεγονός ότι τόσο πολλά funds είναι ήδη εκτεθειμένα στην Ελλάδα μειώνει τα περιθώρια νέων ροών και αυξάνει τον κίνδυνο profit-taking.

Η HSBC αναγνωρίζει την πρόοδο της ελληνικής οικονομίας και την ανθεκτικότητα των μετοχών και ομολόγων, αλλά θεωρεί ότι οι βραχυπρόθεσμοι καταλύτες έχουν εξαντληθεί. Η στρατηγική στροφή σε «neutral» δεν αποτελεί ψήφο δυσπιστίας, αλλά περισσότερο ένδειξη ότι η Ελλάδα χρειάζεται «ανάσα» μετά το εντυπωσιακό ράλι του 2025.