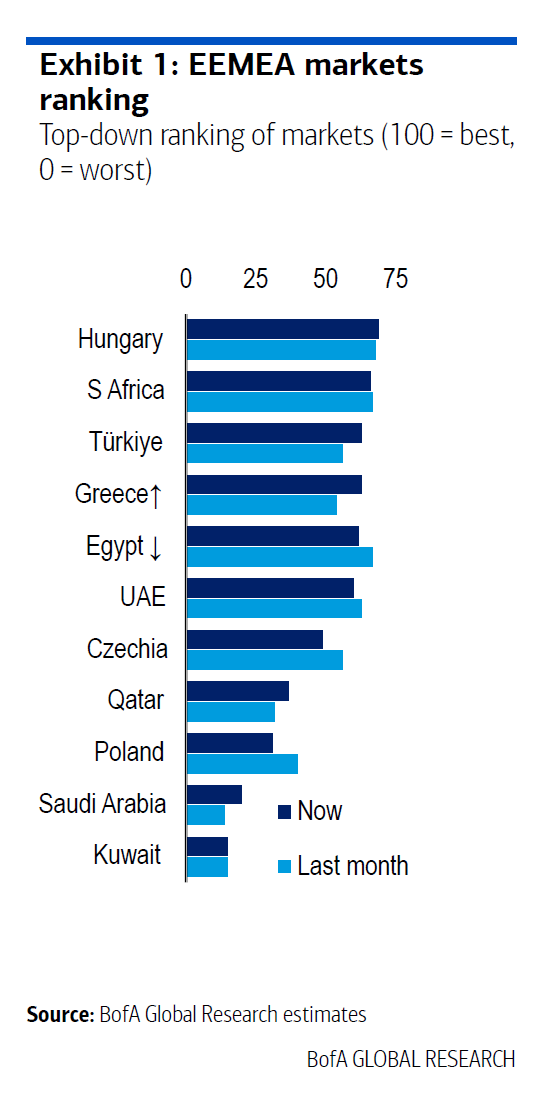

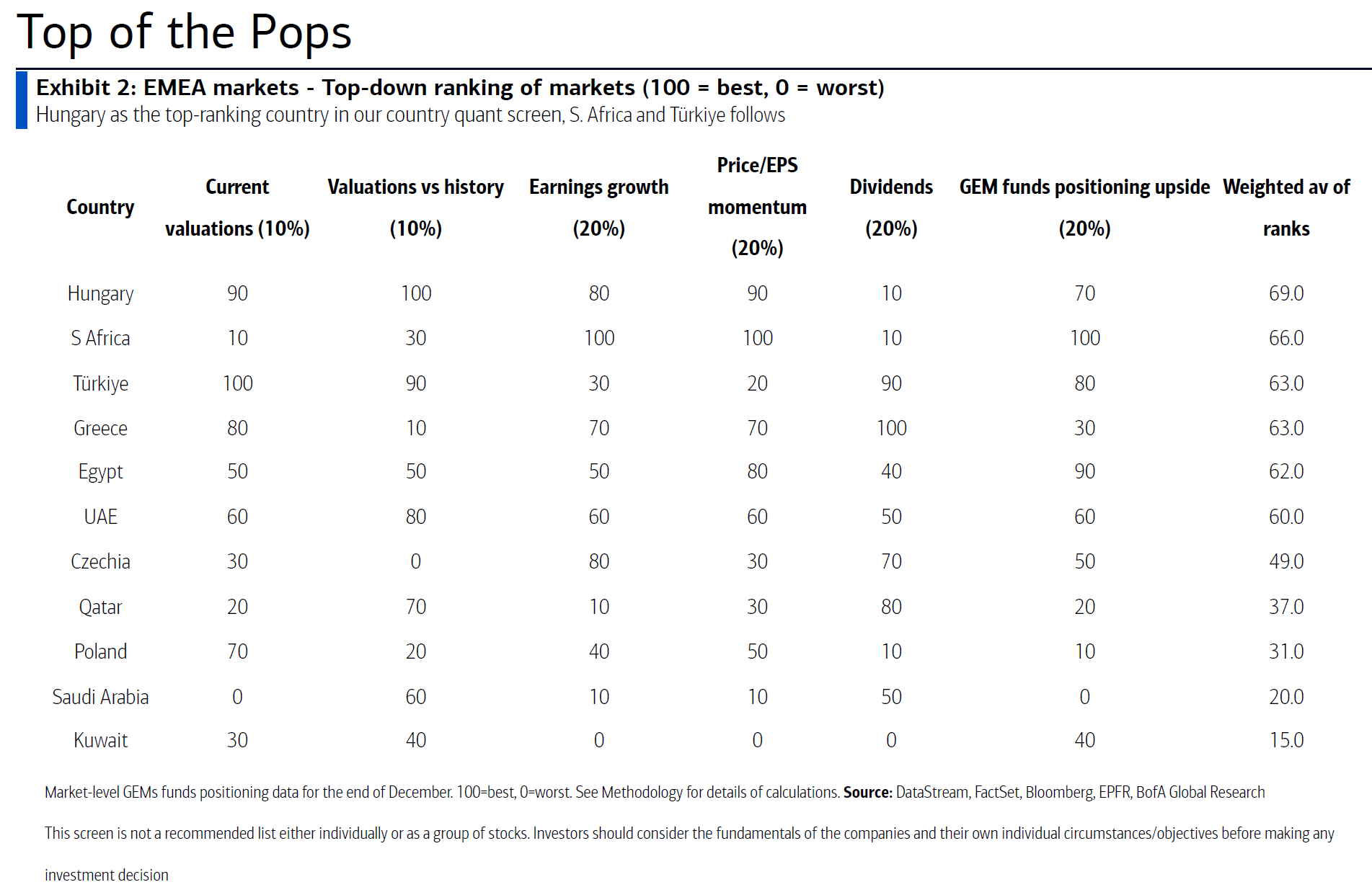

Στις αγορές με την ισχυρότερη επενδυτική δυναμική στην περιοχή EEMEA κατατάσσει την Ελλάδα η BofA Global Research, στο νέο της equity strategy report για το 2026.

Σε ένα περιβάλλον έντονων εισροών προς τις αναδυόμενες αγορές της Ευρώπης, της Μέσης Ανατολής και της Αφρικής, η Ελλάδα ξεχωρίζει τόσο σε επίπεδο ποσοτικών δεικτών όσο και σε όρους τοποθετήσεων διεθνών επενδυτικών κεφαλαίων.

Σύμφωνα με την ανάλυση της BofA, η Ελλάδα καταλαμβάνει την τέταρτη θέση στο συνολικό country ranking της EEMEA, βελτιώνοντας τη θέση της σε σχέση με τον προηγούμενο μήνα.

Η κατάταξη βασίζεται σε έξι ποσοτικά κριτήρια, αποτιμήσεις σε σχέση με την ιστορική τους διακύμανση, προοπτικές κερδοφορίας, δυναμική τιμών και κερδών, μερισματικές αποδόσεις και περιθώριο αύξησης τοποθετήσεων από τα Global EM funds. Στον σταθμισμένο μέσο όρο των παραπάνω, η Ελλάδα συγκεντρώνει σκορ 63 μονάδων, ισότιμα με την Τουρκία και οριακά πίσω από την Ουγγαρία και τη Νότια Αφρική.

Ιδιαίτερη έμφαση δίνει η BofA στο γεγονός ότι η Ελλάδα συγκαταλέγεται στις λίγες αγορές της περιοχής που εμφανίζουν καθαρή υπερεπένδυση (overweight) από τα διεθνή funds αναδυόμενων αγορών. Με βάση τα στοιχεία της EPFR για τα τέλη Δεκεμβρίου, η Ελλάδα καταγράφει τη μεγαλύτερη καθαρή υπέρβαρη θέση στην EEMEA, σε σχέση με τον δείκτη MSCI EM, στοιχείο που αποτυπώνει τη μετατόπιση των επενδυτικών ροών προς την ελληνική αγορά. Παρά το γεγονός ότι το απόλυτο βάρος της Ελλάδας στον MSCI EM παραμένει μικρό, μόλις 0,56%, η κατεύθυνση των ροών θεωρείται ενδεικτική της αυξημένης εμπιστοσύνης των διαχειριστών.

Στο μέτωπο των εισροών, τα στοιχεία της BofA είναι ενδεικτικά της έντονης επενδυτικής κινητικότητας. Τον Ιανουάριο του 2026, η Ελλάδα συγκαταλέγεται στις αγορές με τις υψηλότερες σωρευτικές εισροές κεφαλαίων, τόσο σε εβδομαδιαία όσο και σε μηνιαία βάση, στο πλαίσιο των ιστορικά υψηλών εισροών που καταγράφηκαν συνολικά στην EEMEA. Η BofA επισημαίνει, ωστόσο, ότι οι μαζικές εισροές ενδέχεται βραχυπρόθεσμα να αυξήσουν τον κίνδυνο διορθώσεων, χωρίς αυτό να αλλάζει τη θετική μεσοπρόθεσμη εικόνα.

Σε όρους αποτιμήσεων, η ελληνική αγορά εμφανίζεται ελαφρώς ακριβότερη σε σχέση με τον ιστορικό της μέσο όρο, αλλά χωρίς να εξέρχεται των εύλογων ορίων. Ο δείκτης P/E 12μήνου διαμορφώνεται στις 11 φορές, περίπου 12% χαμηλότερα από τον ιστορικό μέσο όρο, ενώ ο δείκτης EV/Sales καταγράφει απόκλιση περίπου 45% πάνω από τον ιστορικό μέσο όρο, στοιχείο που αντανακλά τη βελτίωση της ποιότητας κερδών και την αυξημένη αποτίμηση των μη χρηματοοικονομικών εταιρειών.

Στους δείκτες P/B, η Ελλάδα βρίσκεται επίσης υψηλότερα από τον ιστορικό μέσο όρο, με την BofA να σημειώνει ότι τα στοιχεία αφορούν αγορές εκτός τραπεζών, ώστε να διασφαλίζεται η συγκρισιμότητα.

Σημαντικό πλεονέκτημα της ελληνικής αγοράς παραμένει το equity risk premium, το οποίο η BofA εκτιμά στο 8,8%, το τρίτο υψηλότερο στην περιοχή μετά την Τουρκία και την Ουγγαρία. Η συγκεκριμένη ένδειξη αποτυπώνει τον ελκυστικό συνδυασμό κερδοφορίας και μερισματικών αποδόσεων σε σχέση με τα κρατικά ομόλογα, σε ένα περιβάλλον χαμηλού πληθωρισμού και αποκλιμακούμενων αποδόσεων.

Σε επίπεδο εταιρικών επιλογών, η BofA ξεχωρίζει τη ΔΕΗ ως μία από τις κορυφαίες μετοχές της EEMEA βάσει του ποσοτικού της μοντέλου, με υψηλές βαθμολογίες σε κερδοφορία, δυναμική τιμών και μερισματική απόδοση.

Η παρουσία ελληνικής εταιρείας στο top-20 της περιοχής υπογραμμίζει, σύμφωνα με την ανάλυση, τη βελτίωση των θεμελιωδών μεγεθών και τη διεθνή αναγνωρισιμότητα επιλεγμένων ελληνικών εισηγμένων.

Η BofA τοποθετεί την Ελλάδα στον «στενό πυρήνα» των αγορών που αναμένεται να ωφεληθούν από τη συνεχιζόμενη αδυναμία του δολαρίου και τη διατήρηση θετικού κλίματος για τις αναδυόμενες αγορές το 2026. Παρά τις επισημάνσεις για πιθανές βραχυπρόθεσμες διορθώσεις λόγω υπερβολικών εισροών, η ελληνική αγορά παραμένει, σύμφωνα με την τράπεζα, δομικά ελκυστική σε όρους αποδόσεων, τοποθετήσεων και επενδυτικού ενδιαφέροντος.