Το μεγάλο στοίχημα στις αγορές σήμερα είναι ο αμερικανικός τραπεζικός κλάδος. Πιο συγκεκριμένα, αν η κρίση έχει περάσει ή αν το πρόβλημα υφίσταται ακόμα. Κι αν υφίσταται, ποια θα είναι η αντίδραση των αρχών. Της κυβέρνησης και της Fed.

Εάν η First Republic Bank χρεοκοπήσει, θα πρόκειται για μία από τις πέντε μεγαλύτερες τραπεζικές πτωχεύσεις στην ιστορία των ΗΠΑ. Σε αυτό το -διόλου απίθανο- ενδεχόμενο, τρεις από τις πέντε μεγαλύτερες τραπεζικές χρεοκοπίες στην ιστορία θα έχουν συμβεί τους τελευταίους τέσσερις μήνες!

Οι ανησυχίες δεν αφορούν φυσικά μόνο τη First Republic. Η περίπτωσή της δεν είναι μεμονωμένη. Σε παρόμοια κατάσταση βρίσκονται πολλές από τις τράπεζες, τις οποίες έχει πλήξει η άνοδος των επιτοκίων. Για αυτό μια πιθανή κατάρρευσή της είναι πολύ πιθανό να δημιουργήσει πανικό. Είναι εύλογο να συμπεράνει κανείς πως θα ακολουθήσουν και άλλες τράπεζες… στον χορό του Ζαλόγγου.

Για ποιο λόγο; Υπάρχει ένα δομικό πρόβλημα που τις καθιστά ευάλωτες. Διατηρούν στους ισολογισμούς τους αξιόγραφα εκατοντάδων δισεκατομμυρίων δολαρίων, όπως ομόλογα και ενυπόθηκα δάνεια, τα οποία εδώ και καιρό διαπραγματεύονται κάτω από την αξία που είναι εγγεγραμμένα. Κι όχι μόνο αυτό. Θα συνεχίσουν να αποτιμούνται λιγότερο από την ονομαστική τους αξία για πολύ καιρό ακόμα.

Αν αναγκαστούν να τα ρευστοποιήσουν, πολλά από αυτά τα ιδρύματα θα αξιολογηθούν ως αφερέγγυα. Αυτό δεν σημαίνει πως αναγκαστικά θα οδηγηθούν στη χρεοκοπία. Ακόμα και μειωμένης αξίας να είναι οι τίτλοι, δεν αποτελεί πρόβλημα όσο οι κάτοχοί τους εμφανίζονται πρόθυμοι να τα κρατήσουν μέχρι τη λήξη τους. Το πρόβλημα αναδύεται όταν επιθυμούν ή αναγκάζονται να τα ρευστοποιήσουν.

Γιατί να τα ρευστοποιήσουν; Υπάρχει πάντα η επιλογή να τα αφήσουν να φτάσουν στη λήξη τους, προκειμένου να εισπράξουν όλο το ποσό. Πράγματι αυτό θα έκαναν, όσο οι συνθήκες έμεναν ομαλές. Ωστόσο οι συνθήκες θα αλλάξουν όταν εξαναγκαστούν να καλύψουν εκτεταμένες εκροές καταθέσεων.

Οι ζημιές που θα εγγράψουν στα βιβλία τους εξαιτίας της πρόωρης ρευστοποίησης, προκαλούν ανησυχία στους επενδυτές, οι οποίοι ρίχνουν την τιμή της μετοχής, προκαλώντας νευρικότητα στους μεγάλους καταθέτες.

Ορισμένοι από αυτούς, για να έχουν το κεφάλι τους ήσυχο, νιώθουν την ανάγκη να αποσύρουν τις καταθέσεις τους, με αποτέλεσμα να υποχρεώνεται σε ακόμα μεγαλύτερες ρευστοποιήσεις η τράπεζα, διευρύνοντας τις ζημιές και αυξάνοντας την έλλειψη εμπιστοσύνης. Και αν αυτό συνεχιστεί για πολύ διάστημα, φτάνουμε μέχρι την τελική κατάρρευση.

Για την ακρίβεια, δημιουργείται ένα καθοδικό σπιράλ, το οποίο αν δεν αντιμετωπιστεί έγκαιρα, μπορεί να «σκοτώσει» οποιαδήποτε τράπεζα. Αν πουλήσουν με ζημιά τα περιουσιακά τους στοιχεία στη δευτερογενή αγορά, στα μάτια των καταθετών γίνονται επίφοβοι. Αυτό τους οδηγεί να προβούν σε ακόμα περισσότερες αναλήψεις, εντείνοντας το πρόβλημα.

Το πρόβλημα για τις τράπεζες είναι η χρονική αναντιστοιχία. Οι καταθέσεις αποτελούν ένα ανοικτής ημερομηνίας δάνειο των καταθετών και μπορούν να αποσυρθούν ανά πάσα στιγμή. Αντίθετα αυτά που δανείζουν σε επιχειρήσεις και ιδιώτες περνάνε χρόνια μέχρι να τα εισπράξουν. Δεν μπορούν να τα απαιτήσουν άμεσα, όποτε το θελήσουν. Οι καταθέσεις δεν αποτελούν τμήμα του ενεργητικού. Τις καταθέσεις οι τράπεζες τις χρωστάνε, δεν είναι δικά τους χρήματα. Αποτελούν υποχρέωση και όχι περιουσιακό στοιχείο, όπως πολύ λανθασμένα θεωρούν οι περισσότεροι.

Υπάρχει όμως και ένας άλλος λόγος που παρατηρείται αύξηση των αναλήψεων. Οι πελάτες τους βγάζουν χρήματα από τις καταθέσεις για να τα μετατρέψουν σε ομόλογα του δημοσίου. Για ποιο λόγο να μην το κάνουν; Αφενός, είναι πιο σίγουρα, καθώς εγγυητής είναι άμεσα το αμερικανικό δημόσιο και αφετέρου, προσφέρουν ένα σεβαστό επιτόκιο. Πολύ καλύτερο από το σχεδόν 0% που δίνουν οι τράπεζες.

Η κατάσταση γίνεται ακόμα πιο πολύπλοκη για τη γενικότερη ευστάθεια του συστήματος, αν υπολογίσουμε πως οι αμερικανικές τράπεζες δεν έχουν κίνητρο να αγοράσουν νέα ομόλογα. Ο λόγος είναι πως πληρώνονται εξαιρετικά για να καταθέσουν τα μετρητά τους στη Fed. Γιατί δεν προσφέρουν αξιόλογο επιτόκιο για να προσελκύσουν καταθέσεις; Επειδή δεν τις χρειάζονται, όσο από τα αποθεματικά της Fed εισπράττουν εκατοντάδες εκατομμύρια τόκους καθημερινά. Στην πραγματικότητα, προσπαθούν να μειώσουν τις καταθέσεις λιανικής.

Ποια είναι η διέξοδος στην περίπτωση που δημιουργηθεί ανωμαλία; Ό,τι συμβαίνει πάντα. Κάθεται στον πάγκο ο φιλελεύθερος παίκτης και στη θέση του μπαίνει ο κρατικός παρεμβατισμός. Για αυτό δεν υπάρχει αμφιβολία. Η κυβέρνηση θα επιχειρήσει να σώσει τα χρηματοπιστωτικά ιδρύματα, όπως εξάλλου κάνει πάντα, κατά κανόνα σε βάρος των φορολογουμένων. Η αβεβαιότητα βρίσκεται αλλού: ποια ακριβώς θα είναι η παρέμβαση και πόσο έντονη θα είναι;

Μια λύση θα είναι να αλλάξουν τους λογιστικούς κανόνες όπως έκαναν στο παρελθόν. Η πιο εύκολη και άμεση λύση όμως είναι να αρχίσουν να «εκτυπώνουν». Καμία πρωτοτυπία. Γι' αυτό έφτασαν μέχρι εδώ. Επειδή ενθαρρύνεται η ίδια νοοτροπία που τους έκανε να βρεθούν σε αυτή την επικίνδυνη θέση. Οι αγορές ήταν εθισμένες στο εύκολο χρήμα και τώρα η στέρηση προκαλεί ό,τι προκαλεί η στέρηση των ναρκωτικών.

Ωστόσο, η πολύπλοκη κατάσταση είναι ακόμα… πιο πολύπλοκη. Αναταραχή δεν υφίσταται μόνο στις ιδιωτικές αμερικανικές τράπεζες. Μια σειρά από κεντρικές τράπεζες βρίσκονται υπό τεράστια πίεση. Της Αργεντινής για παράδειγμα. Ο πληθωρισμός «τρέχει» πάνω από 100% τους τελευταίους 12 μήνες και η κεντρική τράπεζα αύξησε τα επιτόκια στο 81%!

Την περίοδο Βόλκερ, την προηγούμενη περίοδο επιθετικής νομισματικής σύσφιξης για να αντιμετωπιστεί ο πληθωρισμός στη δεκαετία του 1980, η αύξηση των επιτοκίων οδήγησε σε χρεοκοπία όλη τη Λατινική Αμερική. Ο λόγος ήταν πως σημειώθηκε μαζική φυγή δολαρίων προς τις ΗΠΑ.

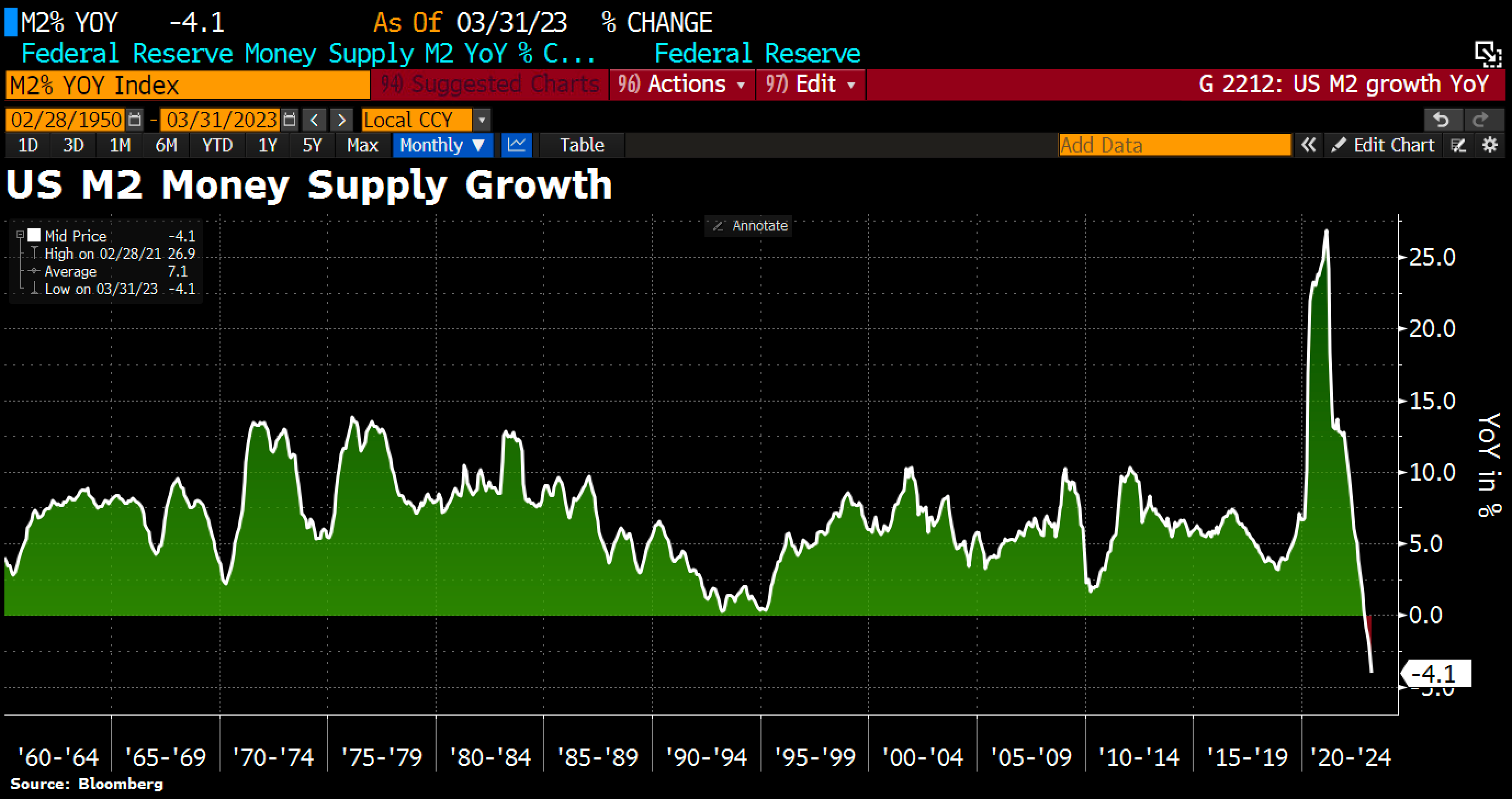

Το ερώτημα του ενός εκατομμυρίου (ή καλύτερα των τρισεκατομμυρίων) είναι ένα. Πότε θα υπάρξει αναστροφή της πορείας των πολιτικών της Fed. Πριν ή μετά το «ατύχημα»; Πλέον όλο και περισσότεροι αναρωτιούνται αν το έχει παρακάνει στη «σύσφιξη». Προβληματίζονται βλέποντας τον δείκτη προσφοράς χρήματος Μ2 να καταρρέει. Να παρουσιάζει τη μεγαλύτερη πτώση εδώ και σχεδόν έναν αιώνα.

Μήπως η άνοδος του Bitcoin τους τελευταίους μήνες προεξοφλεί την αλλαγή πολιτικής, ως το πιο «γρήγορο άλογο στην κούρσα»; Γιατί αυτό θα σημάνει την άνοδο στις αγορές. Το ζήτημα είναι αν θα ανοίξουν οι κάνουλες της ρευστότητες σύντομα και με ομαλό τρόπο ή αν θα έχει προηγηθεί κάποια απότομη πτώση των τιμών από το «κρακ» που θα ακουστεί στα θεμέλια του συστήματος.

Σεμινάρια και βιβλίο για τα κρυπτονομίσματα

https://shop.media2day.gr/seminars/1/prodcategory

Το βιβλίο «Το επενδυτικό εγχειρίδιο του Bitcoin» μπορείτε να το προμηθευτείτε από το https://shop.media2day.gr/books/2/prodcategory

Ο νέος κύκλος σεμιναρίων που οργανώνει το euro2day.gr περιλαμβάνει τα εξής:

Επενδύσεις και trading στα κρυπτονομίσματα

https://shop.media2day.gr/seminars/trading/3/prodcategory

Εισαγωγή στο Bitcoin και στα cryptos

https://shop.media2day.gr/seminars/crypto/4/prodcategory

Προστασία κινητού και υπολογιστή για όλους

https://shop.media2day.gr/seminars/cybersecurity/5/prodcategory

Κρυπτονομίσματα & Cyber Security

https://shop.media2day.gr/seminars/cryptosecurity/6/prodcategory

* Το άρθρο δεν αποτελεί προτροπή για αγορά ή πώληση των αναφερόμενων τίτλων. Παρέχεται για πληροφοριακούς σκοπούς και μόνο.

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Metlen: Ενεργοποιεί «μπαζούκα» με επαναγορές τίτλων 600 εκατ.

Metlen: Ενεργοποιεί «μπαζούκα» με επαναγορές τίτλων 600 εκατ. Μυτιληναίος: Αφετηρία αναγέννησης της αμυντικής βιομηχανίας η συμπαραγωγή 25%

Μυτιληναίος: Αφετηρία αναγέννησης της αμυντικής βιομηχανίας η συμπαραγωγή 25% Βουτιά $400 δισ. για τη SpaceX σε μόλις 24 ώρες

Βουτιά $400 δισ. για τη SpaceX σε μόλις 24 ώρες Η ΕΛΑΣ και το... PASOK rules-Ψηφιακό ευρώ: Πέρασε το πρώτο (πολιτικό) τεστ-SSM: Διπλό «ναι» για την Πειραιώς

Η ΕΛΑΣ και το... PASOK rules-Ψηφιακό ευρώ: Πέρασε το πρώτο (πολιτικό) τεστ-SSM: Διπλό «ναι» για την Πειραιώς Lamda Development: «Plan b» αν δεν κλείσει το ντιλ με ΙΟΝ

Lamda Development: «Plan b» αν δεν κλείσει το ντιλ με ΙΟΝ Ξαφνικό sell off στις διεθνές αγορές με οδηγό τις Big Tech

Ξαφνικό sell off στις διεθνές αγορές με οδηγό τις Big Tech Νομοθετική παρέμβαση για αναδρομικότητα-δόσεις στο νόμο Κατσέλη

Νομοθετική παρέμβαση για αναδρομικότητα-δόσεις στο νόμο Κατσέλη