Ίσως ένα από τα πιο ελπιδοφόρα διαγράμματα που αφορά το Bitcoin είναι αυτό που δεν δείχνει το ίδιο το Bitcoin αλλά τον ρυθμό αυξομείωσης του παγκόσμιου Μ2.

Του δείκτη ρευστότητας, ο οποίος περιλαμβάνει τα χαρτονομίσματα σε κυκλοφορία, καταθέσεις όψεως, επιταγές, τα αποθεματικά των τραπεζών στην κεντρική τράπεζα κι άλλα ισοδύναμα χρήματος. Όπως έχουμε αναφέρει επανειλημμένα, έχει διαπιστωθεί πως η ποσοστιαία μεταβολή της ρευστότητας συμβαδίζει με τη μεταβολή της αξίας του Bitcoin.

Το χαρακτηρίζουμε ελπιδοφόρο για δύο λόγους. Ο ένας είναι πως η ποσοστιαία μεταβολή της διάχυσης ρευστότητας βρίσκεται στο χαμηλότερο σημείο από την κρίση του 1929. Αυτό σημαίνει πως δύσκολα θα υποχωρήσει σε ακόμα μεγαλύτερο βάθος. Ήδη υπάρχουν τα πρώτα αμυδρά σημάδια ανάκαμψης. Ο δεύτερος είναι πως ο πληθωρισμός λογικά πρόκειται να μειωθεί σημαντικά, συνεπώς δεν θα έχουν λόγο οι κεντρικές τράπεζες να μην προχωρήσουν σε χαλαρότερη νομισματική πολιτική.

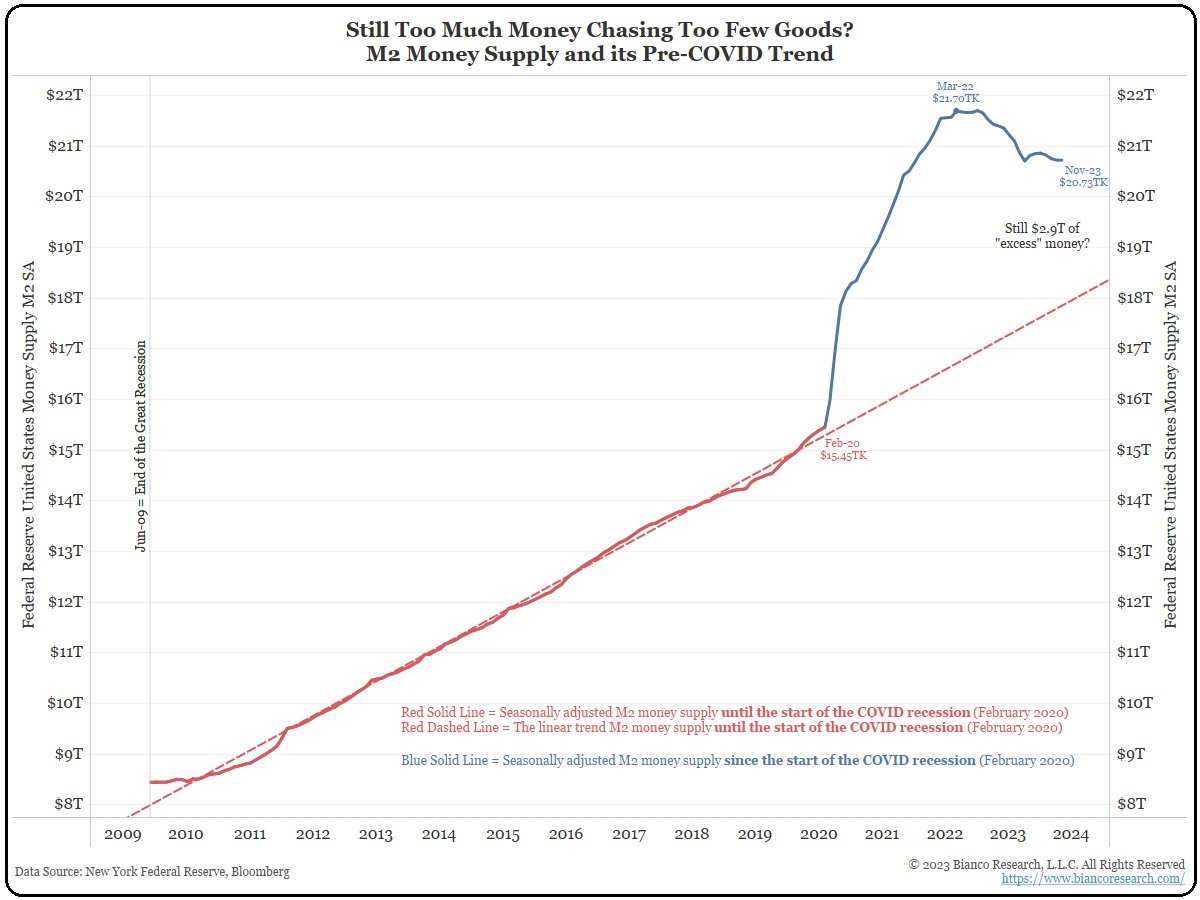

Θα λέγαμε πως πρόκειται για ένα εμφανές συμπέρασμα, όμως υπάρχει άλλο ένα διάγραμμα, το οποίο ανατρέπει την πρώτη μας σκέψη. Ένα δεύτερο διάγραμμα, το οποίο είναι πολύ λιγότερο αισιόδοξο. Σκάβοντας πιο βαθιά στα δεδομένα, παρατηρούμε πως υπάρχει ακόμα σημαντικό περιθώριο για «εξαέρωση» στην αμερικανική οικονομία, αξίας περίπου 3 τρισεκατομμυρίων δολαρίων.

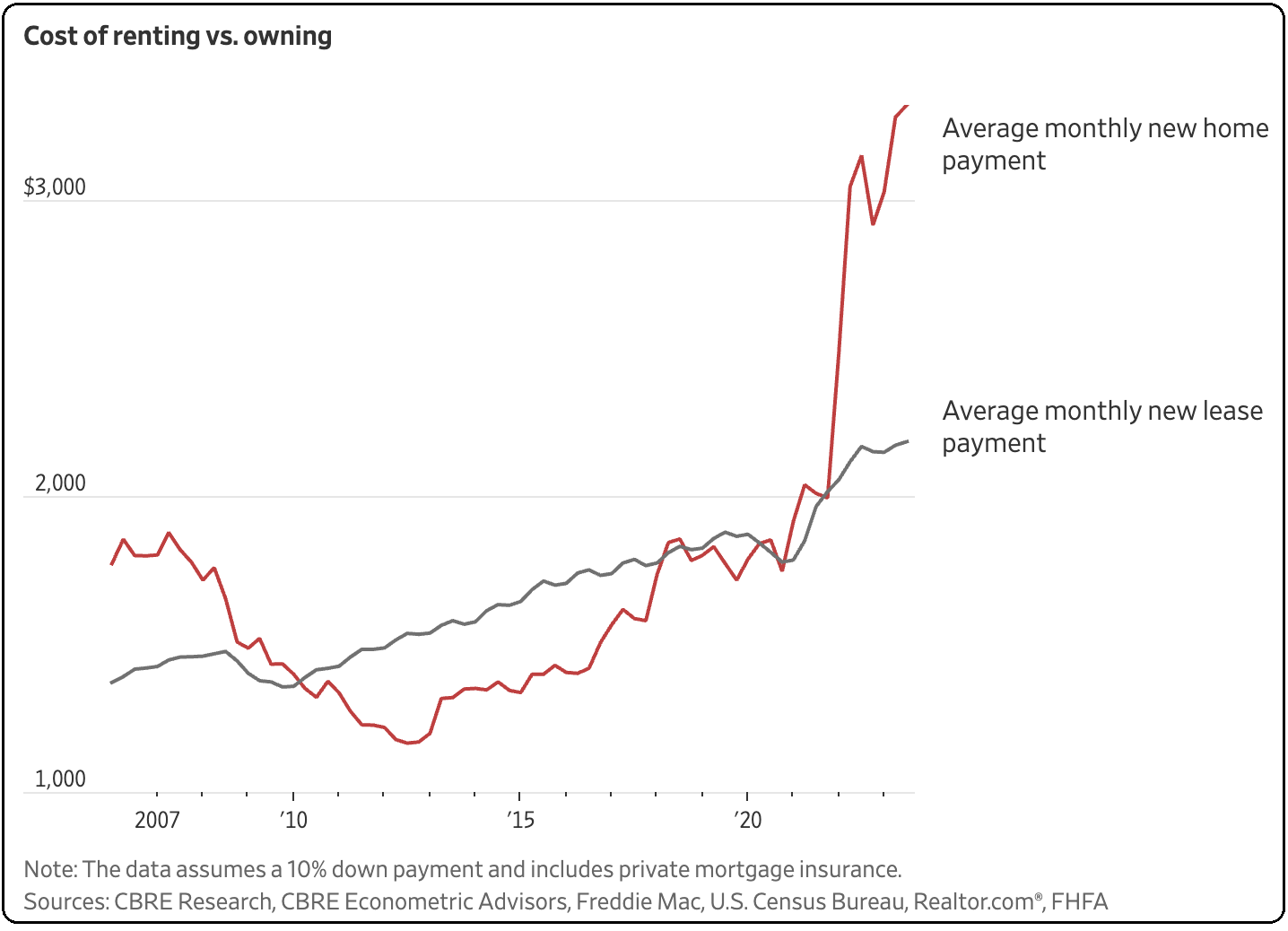

Από ό,τι φαίνεται, το κακό σενάριο, ότι δηλαδή υπάρχει ανάγκη από την αμερικανική κεντρική τράπεζα να συνεχίσει τις πολιτικές σύσφιξης, στηρίζεται και στη στεγαστική αγορά. Όπως μας δείχνει το επόμενο διάγραμμα, σύμφωνα με το WSJ, η μέση μηνιαία δόση για έναν δανειολήπτη σπιτιού φτάνει τις 3.322 δολάρια. Επίσης, το μέσο κόστος για την ενοικίαση ενός σπιτιού βρίσκεται και αυτό σε επίπεδα-ρεκόρ, στις 2.184 δολάρια. Είναι πλέον λιγότερο προσιτό από κάθε άλλη φορά στην ιστορία να αγοράσετε ένα σπίτι στις ΗΠΑ.

Η απροθυμία των Αμερικανών να αγοράσουν δικό τους σπίτι εκτινάσσεται σε επίπεδο-ρεκόρ. Ποτέ δεν υπήρχε τόση απροθυμία, εξαιτίας των δυσμενών οικονομικών συνθηκών, από το 1960!

Ο λόγος που διαιωνίζεται η ανισότητα

Υπάρχει μια εγγενής αδικία στο σύγχρονο νομισματικό και οικονομικό σύστημα. Αν είσαι από τους ελάχιστους που λαμβάνουν πρώτοι το «φρεσκοτυπωμένο» χρήμα, πριν προλάβει να διαβρωθεί η αξία του, τότε ωφελείσαι άδικα. Η επιπλέον ρευστότητα που διαχέεται στο σύστημα είναι «τυπωμένα» χρήματα. Δεν είναι δουλεμένα. Όταν «τυπώνεις» τρισεκατομμύρια από κοπανιστό αέρα, το τίμιο είναι να χορηγηθούν σε όλους, σε μια δίκαιη αναλογία. Κι όμως δεν συμβαίνει.

Ο πληθωρισμός ευνοεί κυρίως τους πλούσιους. Οι νομισματικές πολιτικές ανταμείβουν εκείνους που έχουν συσσωρεύσει πλούτο, σε βάρος εκείνων που ζουν από την εργασία τους. Πώς γίνεται αυτό; Αν η περιουσία σου είναι 10.000 ευρώ ή λιγότερα, δηλαδή ουσιαστικά ο ετήσιος μισθός σου, τότε το 90-100% βρίσκεται σε μετρητά. Αν έχεις περιουσιακά στοιχεία αξίας ενός εκατομμυρίου, τότε τα μετρητά θα είναι σε πολύ μικρότερο ποσοστό.

Συνεπώς, ο πιο φτωχός έχει ένα περιουσιακό στοιχείο που εσκεμμένα υποτιμάται, ενώ το μεγαλύτερο ποσοστό του πλούτου του πιο εύπορου, εσκεμμένα ανατιμάται. Αυτός είναι ο λόγος που οι δυσμενείς επιπτώσεις αφορούν κυρίως το τμήμα του πληθυσμού των λιγότερο προνομιούχων. Τους πολύ εύπορους δεν τους επηρεάζει δυσμενώς ο πληθωρισμός. Το ποσοστό της περιουσίας τους σε μετρητά είναι ελάχιστο.

Οι υπόλοιποι κοινοί θνητοί, όμως, που έχουμε την ατυχία να βρισκόμαστε μακριά από τις «πρέσες», βλέπουμε πως η αγοραστική δύναμη ακόμα και των πιο ισχυρών νομισμάτων μειώνεται συνεχώς. Δεν εξαρτάται η ανέλιξη του ατόμου από την προσωπική δουλειά, την εξυπνάδα, τη διορατικότητα, τις δεξιότητες ή την τύχη του. Έχουμε μια διεστραμμένη μορφή κρατικής παρέμβασης, η οποία πριμοδοτεί τους πολύ εύπορους σε βάρος των πιο αδύναμων.

Οι mainstream οικονομολόγοι επαναλαμβάνουν ό,τι τους λένε από τις κεντρικές τράπεζες. Μας έχουν πείσει πως η άνοδος της αξίας των μετοχών και των ακινήτων δεν λέγεται πληθωρισμός αλλά ανάπτυξη! Κλείνουν τα μάτια στο γεγονός ότι από εκεί που ήθελες 10 ετήσιους μισθούς για να αγοράσεις ένα σπίτι, τώρα θέλεις 20.

Bitcoin VS κεντρικές τράπεζες

Στον κόσμο που δεν χρειάζεται κόπος, κόστος, απόδειξη εργασίας για να δημιουργηθεί χρήμα, αυτό θεωρείται φυσιολογικό. Το αντίθετο με τον κόσμο του Bitcoin, όπου πρέπει να αποδείξεις ότι εργάστηκες, για να λάβεις αμοιβή. PoW (Proof-of-Work ή Απόδειξη Εργασίας). Να δουλέψεις, όχι να είσαι κοντά στην «πρέσα» του κρατικού νομίσματος.

Είναι η πιο τίμια μορφή χρήματος, αποτυπωμένη στην ελεύθερη αγορά. Όλες οι υπόλοιπες αποτιμήσεις είναι αποτέλεσμα χειραγώγησης από τις κυβερνήσεις, με πρώτη από όλες τη χειραγώγηση της τιμής του χρήματος. Ποια είναι αυτή; Το επιτόκιο. Ο καθορισμός του επιτοκίου είναι μια καθαρά πολιτική απόφαση. Μόνο εξαιρετικά αφελείς θεωρούν πως γίνεται με επιστημονικά κριτήρια.

Το πρόβλημα δεν υπάρχει μόνο στις ΗΠΑ. Στις ΗΠΑ, όπως έχουμε αναφέρει, εστιάζουμε περισσότερο επειδή από εκεί επηρεάζονται τα παγκόσμια μακροοικονομικά δεδομένα. Άρα και η συμπεριφορά των τιμών των κρυπτονομισμάτων.

Μια ενδιαφέρουσα όσο και διασκεδαστική είδηση μας έρχεται από την Τουρκία. Η Κωνσταντινούπολη είναι τρομακτικά ακριβή. Όπως ομολόγησε η επικεφαλής της τουρκικής κεντρικής τράπεζας, αναγκάστηκε να μετακομίσει πίσω στους γονείς της, γιατί δεν μπορούσε να πληρώσει τόσο ακριβό ενοίκιο στο σπίτι που έμενε!

Τελικά οι νομισματικές της FED μπορεί να δίνουν στα ανώτατα τραπεζικά στελέχη μια συναρπαστική αίσθηση εξουσίας, όχι όμως και αξιοσημείωτα αποτελέσματα. Αυτή η κατάσταση πού οδηγεί; Στη διαιώνιση της ανισότητας.

Ένας μικρομεσαίος είναι δύσκολο ή ακόμα και ασύμφορο σε αυτές τις τιμές να αγοράσει σπίτι, προκειμένου να διασφαλίσει την αξία των οικονομιών του. Bitcoin όμως;

Επενδυτικός οδηγός για κρυπτονομίσματα

Το Ινστιτούτο Ψηφιακής Οικονομίας, σε συνεργασία με το Εuro2day.gr, σας προσφέρει την ευκαιρία να ξεχωρίσετε από το 99% των υπόλοιπων traders. Να ξεκινήστε σωστά την επενδυτική σας πορεία στα κρυπτονομίσματα. Να μάθετε από τους καλύτερους, σε ένα ολοκληρωμένο κύκλο μαθημάτων που αρχίζει 8 Ιανουαρίου και διαρκεί 3 μήνες (124 ώρες).

Λεπτομέρειες θα βρείτε στο https://indifi.gr/

Βιβλίο για τα κρυπτονομίσματα

Το βιβλίο «Το επενδυτικό εγχειρίδιο του Bitcoin» μπορείτε να το προμηθευτείτε από τα βιβλιοπωλεία ή το https://shop.media2day.gr/books/2/prodcategory

* Το άρθρο δεν αποτελεί προτροπή για αγορά ή πώληση των αναφερόμενων τίτλων. Παρέχεται για πληροφοριακούς σκοπούς και μόνο.

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Metlen: Ενεργοποιεί «μπαζούκα» με επαναγορές τίτλων 600 εκατ.

Metlen: Ενεργοποιεί «μπαζούκα» με επαναγορές τίτλων 600 εκατ. Μυτιληναίος: Αφετηρία αναγέννησης της αμυντικής βιομηχανίας η συμπαραγωγή 25%

Μυτιληναίος: Αφετηρία αναγέννησης της αμυντικής βιομηχανίας η συμπαραγωγή 25% Βουτιά $400 δισ. για τη SpaceX σε μόλις 24 ώρες

Βουτιά $400 δισ. για τη SpaceX σε μόλις 24 ώρες Η ΕΛΑΣ και το... PASOK rules-Ψηφιακό ευρώ: Πέρασε το πρώτο (πολιτικό) τεστ-SSM: Διπλό «ναι» για την Πειραιώς

Η ΕΛΑΣ και το... PASOK rules-Ψηφιακό ευρώ: Πέρασε το πρώτο (πολιτικό) τεστ-SSM: Διπλό «ναι» για την Πειραιώς Lamda Development: «Plan b» αν δεν κλείσει το ντιλ με ΙΟΝ

Lamda Development: «Plan b» αν δεν κλείσει το ντιλ με ΙΟΝ Ξαφνικό sell off στις διεθνές αγορές με οδηγό τις Big Tech

Ξαφνικό sell off στις διεθνές αγορές με οδηγό τις Big Tech Νομοθετική παρέμβαση για αναδρομικότητα-δόσεις στο νόμο Κατσέλη

Νομοθετική παρέμβαση για αναδρομικότητα-δόσεις στο νόμο Κατσέλη